基于价值创造效应的“管理会计理论与应用”案例设计

2023-08-30 07:16熊凤山崔玉姝金红霞

科教导刊 2023年19期

熊凤山,崔玉姝,邓 郁,金红霞

(河北农业大学 河北 保定 071000)

财政部《关于全面推进管理会计体系建设的指导意见》等一系列文件的发布,为管理会计实践应用进行了顶层设计,也为管理会计教学提供了丰富的管理会计工具。如何系统、高效地运用各种管理会计工具? 如何根据企业管理情境和实践需要选择适用的管理会计工具,加强管理会计工具方法的系统化、集成化应用?沙秀娟等(2017)从价值增值的视角研究管理会计工具的系统化、集成化应用;王满(2017)认为管理会计工具之间整合应用应该与特定的情境结合,并且形成不同的整合应用模式和机制。以上研究对管理会计教学过程工具的整合有较好的指导意义,但只是关注了特定情境下几种工具的整合应用,在管理会计工具普及推广方面仍需进一步研究。

1 管理会计应用工具的层次分析

1.1 管理会计应用工具层级思维框架构建

管理会计工具种类繁多,归类方法各异:理论界一般主张按工具层次或管理会计职能进行划分,如Abdel—Kader和Luther(2008)主张按照层次进行划分,温素彬(2017)主张按照职能进行划分。作为宏观管理部门的财政部(2016)主张按照应用领域进行划分。

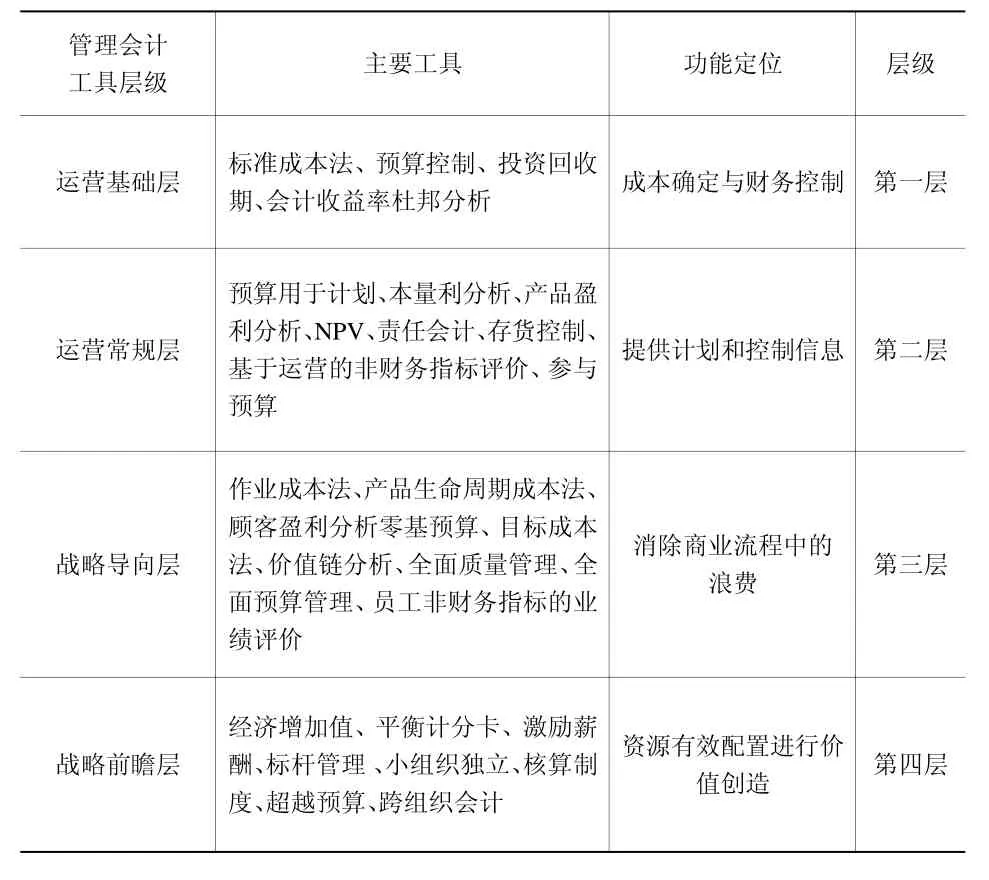

管理会计工具应用层级的归类体现了管理会计工具在实践应用过程中呈现出的阶梯结构关系,其依据是管理会计工具功能定位的差异性。构建了管理会计工具应用层级的思维框架,如表1 所示(p92)。

表1 管理会计工具功能定位及层级

1.2 管理会计应用工具层级思维框架的特征分析

1.2.1 结构上呈阶梯状

管理会计工具按应用领域分属于运营基础层、运营常规层、战略导向层和战略前瞻层四个层级。

1.2.2 各层级管理会计工具基本功能定位具有差异性

运营基础层的主要功能是确定成本和进行财务控制,因此其工具是最原始的,如标准成本法、预算用于成本控制等。运营常规层主要功能是提供决策信息便于日常管理和控制,比如本量利分析、产品盈利性分析等。显然,这两个层级的管理会计工具更关注日常运营和财务指标。战略导向层的主要功能是通过商业流程优化培养竞争优势。这一层面的管理会计工具主要有作业成本、目标成本、全面预算管理等。战略前瞻层的主要功能是通过组织内部人力资源和组织间成员潜力的发掘进行价值创造。这一层面的管理会计工具主要有:经济增加值、平衡计分卡、跨组织会计方法等。总体来看,四个层级的功能在形式上由低到高,在内容上由简到繁,具有递进性。

1.2.3 不同层级工具应用的经济效果具有差异性

不同管理会计层级工具的应用对企业会产生不同的经济后果。比如,运营层面管理工具的应用会影响到企业底层的经济行为和管理决策。而战略层管理会计工具的应用会影响到企业高层的经济行为和管理决策。

2 管理会计工具应用层级的影响因素

Otley(2016)等从权变要素方面考查了管理会计工具应用层次的影响,发现管理会计工具的影响因素与管理控制系统设计的影响因素具有逻辑一致性。同时,Otley(2016)总结了管理会计工具应用的因素,即外部环境、技术、组织结构、战略、规模、企业文化等。

2.1 环境不确定性的影响

全球化资源配置导致企业面临的不确定性越来越多,这必然要求管理控制系统增强柔性、适应性。管理控制系统柔性的增加倒逼企业管理层给员工更多的授权和较少的会计控制。所以,管理会计工具的应用层次会随企业环境的不确定性增加而提升。

2.2 制造技术升级的影响

由于消费需求的个性化和多样化变更,企业生产模式逐渐由大批量生产向小批量生产转换。生产模式的变化会对产品开发和生产周期、库存,交付顾客、产品质量、顾客满意度等提出更高的要求。而制造业升级能让公司及时更新产品设计、进行产品升级,实现各种产品生产之间的灵活转换,以满足变化的市场需求。显然,这些生产模式的变更和先进制造技术需要管理会计信息系统的配合。

2.3 组织分权的影响

伴随着组织结构扁平化、网络化,出现了基于团队的组织内部工作群体、基于信任的联盟组织,这必然需要构建恰当的价值评价及激励系统以适应组织内部变化,同时,组织间管理会计工具应用的新需求必然随组织联盟的扩大而增加。因此,组织分权程度越高,管理会计应用层级也越高。

2.4 企业战略的影响

管理实践表明以差异化为战略导向的企业更重视质量管理技术、以团队为基础的人力资源管理,在管理会计工具应用上偏重平衡的业绩评价工具如BSC、战略管理地图等;而以成本领先为战略导向的企业在管理会计工具应用上偏重作业成本、价值链分析等工具。所以,管理会计工具的应用会因企业战略选择的不同而变化。

3 各层级整合机制及其价值创造效应

3.1 层级整合机制

功能定位不同的管理会计工具整合会产生具有差异性和互补性的相互匹配的信息,比如期限上的长短匹配、内容上的财务的和非财务的匹配等。这些信息的供给有利于管理者经营决策和过程控制,从而产生有效的激励机制。

3.2 层级整合的价值创造效应

不同层级的管理会计工具整合应用将会产生一个有利于决策的管理会计信息系统。该系统不仅有利于企业识别投资机会及风险,还有利于企业的常规经营决策和长远战略决策。同时,该系统也有助于企业对内部和企业外部价值链条上的利益相关者的价值协调,从而实现企业有形资源和无形资源的最优配置,产生价值创造效应。

4 管理会计课程设计

在进行课程设计的过程中,我们把关注点聚焦在零售业和制造业上,如表2 所示(p93)。零售业塑造了现在的商业社会以及现代生活。制造业是立国之本,实现其转型升级,不仅有助于其占据价值链的最高端,而且是实现经济高速发展转型为高质量发展的关键。

表2 管理会计工具整合及案例设计

4.1 基于瑞幸咖啡店面的运营层级案例设计

在管理会计工具整合运营层级的案例设计上,我们选择了瑞幸咖啡。从瑞幸咖啡的发展过程看,瑞幸咖啡做经典咖啡不敌星巴克,做奶茶不敌喜茶,但是,在“奶咖”这个新赛道上,瑞幸找到了利润增长点和创新迭代点。结合瑞幸奶咖产品的独特创意,我们设计了瑞幸咖啡加盟店产品本量利分析、产品盈利分析、存货控制、基于运营奶咖系列顾客满意度分析等系列案例。

4.2 基于百丽国际数字化升级的战略导向层级案例设计

百丽国际2017 年从港交所退市后,联合高瓴资本开始数字化转型。其核心理念是依托原管理层,利用数字化赋能团队、拓宽电商渠道,提供线上线下一体化服务。以此为切入点,课程组设计了管理会计战略导向层级整合案例。案例的关注点为:其一,重视非财务数据的收集和分析:通过收集门店及所在商圈的实时人流数据,以及每双鞋的试穿率和购买率数据,调整销售预测和库存参数,尝试让学生在案例学习过程中把消费者喜好和设计生产联系起来,体验供应链的瞬时触达。其二,重视非财务指标对员工的激励:分析店员如何利用数字化装备在同客户交互的过程中挖掘顾客的潜在购买欲望;如何从数字化工具中领任务、优化店面陈列和单品布局,在指引下完成销售和服务过程。

4.3 基于战略前瞻层次的格力电器管理会计工具整合案例设计

格力电器是中国制造业的新名片。依托格力电器的发展历程我们设计了基于战略前瞻层级的管理会计工具整合案例。案例的主要分析点如下:其一是格力电器上市(1996 年)的市场化运营管理模式;其二是格力电器股权分置改革后在市场竞争中开拓更加灵活的管理模式;其三则是高瓴资本介入后,格力电器的市场化激励机制。

以上分层案例整合设计的意义在于:师生在开放的环境中不断收集信息,研究各类公司,达到通过信息转化形成洞见进而指导实践的目的。通过不同团队对案例从不同角度的探索,促进师生将所得在行业、环境的空间维度以及时代、技术、商业变革的时间维度结合形成更大的知识图谱。通过案例的学习和分享机制让每一名教师和学生都有机会去共享一个超级知识库,同时参与它的迭代建设。

5 结论

本文构建了管理会计工具应用层级的思维框架:营运基础、营运常规、战略导向、战略前瞻,并对各层级管理会计工具的影响因素及整合效应进行了研究。本文的主要结论如下:①管理会计工具的应用层级是伴随着管理会计发展出现的,其主要影响因素为:环境不确定性、组织分权、先进制造技术应用,以及企业战略的应用等。②不同定位层次的管理会计工具层级系统的整合机制能够提供相互匹配的管理会计信息,起到优化企业决策及资源配置的作用。③定位差异的各层级管理会计工具的整合能够产生价值创造效应。④依托管理会计工具整合的价值创造效应设计了不同层级管理会计工具应用及整合的案例。

本文对管理会计工具应用层级划分及整合的研究是基于企业价值创造效应的初步尝试。研究的不足之处在于,案例设计侧重同一层级管理会计工具的整合,对不同层级间管理会计工具的整合有待进一步深化。

猜你喜欢

少先队活动(2021年2期)2021-03-29

航天工业管理(2020年9期)2020-12-28

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

军事运筹与系统工程(2020年1期)2020-09-11

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

廉政瞭望(2019年5期)2019-06-10

红领巾·成长(2018年10期)2018-11-19

读者(2017年18期)2017-08-29

中国公路(2017年7期)2017-07-24