英伟达营收翻番盈利同比涨8倍权衡估值和盈利入场者仍可持有

2023-08-27 11:54:38辛普森

证券市场红周刊 2023年31期

辛普森

即使是在极高的预期之下,英伟达此次的财报亦未令投资者失望,仍大超预期。今年股价上涨超200%的英伟达,在周三财报发布的盘后交易时段大涨近10%。

最新财报显示,公司二季度营收135亿美元,创季度新高且同比增长超100%。公司预期三季度该数字将达到160亿美元。与此同时,高端芯片的强劲需求将公司毛利率大幅提升至71.2%,二季度净利润61.8亿美元,同比涨幅达到惊人的843%。关键在于,面对历史新高的股价,英伟达宣布了一项新的股票回购授权,可回购多达250亿美元的股票,进一步提振了市场的信心。

强劲财报和乐观展望外溢至其他科技股,美国三大股指周三集体收高,纳斯达克反弹1.6%(英伟达在纳指中的占比达4%),标普500自6月以来首次单日涨幅超1%。就目前而言,纳指从7月高点下跌3周、累计跌幅为6%只是健康回撤的一部分,而不是更深的看跌反转。但由于估值整体较高,未来的大盘走势仍或取决于美联储的表态。

英伟达二季度财报的关键要点包括:本季度强劲的财报超出分析师预期,预计三季度收入也将高于分析师预期,推动因素包括市场对人工智能和游戏芯片的需求不断增长,推出新产品和合作伙伴关系,以及市场对科技行业的积极情绪。

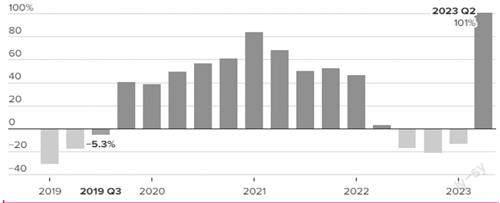

具体而言,英伟达二季营收总收入为135亿美元,较去年同期上涨101%(见图1);毛利率为70.1%,较去年同期上升26.6个百分点;营业利润为68亿美元,较去年同期上升1263%;营业支出为26.6亿美元,较去年同期上涨10%;净利润为61.8亿美元,较去年同期上涨843%;每股营收(EPS)初步盈余为2.48美元,较去年同期上涨854%;运营现金流剩余量为63亿美元,较去年同期大升399%。其自由现金流量为60亿美元,较去年同期上涨128%。难怪英伟达在这一时刻也大手笔宣布回购。

数据来源:公司财报,Factset数据截至8月23日

除了强劲的财报外,英伟达还在财报会议上宣布了一些新产品和合作,其中包括推出新的GraceCPU和HopperGPU,以及与Microsoft合作将人工智能引入云服务。这一切都受到投资者的追捧,投资者预计英伟达将继续受益于对人工智能和游戏芯片不断增长的需求。

具体来看英伟达的业务板块,主要包括以下几个方面:游戏平台(GamingPlatform):英伟达在游戏行业有着强大的地位。其设计、开发和销售高性能的GPU,用于游戏主机、个人电脑和游戏笔记本电脑等设备。

数据中心(DataCenter):这正是当下最热的业务板块。英伟达提供用于数据中心的高性能计算解决方案,其生产的GPU被广泛应用于加速数据中心的人工智能、深度学习、科学计算和大规模数据处理等工作负载。此外,英伟达还提供数据中心系统和软件解决方案,帮助客户提高计算效率和能源利用率。

人工智能(ArtificialIntelligence):英伟达的GPU被广泛用于加速深度学习和机器学习任务。英伟达还提供用于训练和推理的AI软件工具和开发平台,以支持开发人员构建和部署各种人工智能应用。

自动驾驶汽车(Automotive):英伟达通过提供自动驾驶计算平台,帮助汽车制造商实现自动驾驶技术。其计算平台包括GPU、软件和传感器等,用于实现自动驾驶汽車的环境感知、决策和控制能力。

专业可视化(ProfessionalVisualization):英伟达的GPU技术也广泛应用于专业可视化领域,如电影制作、设计、科学可视化等。产品包括用于工作站和服务器的高性能图形加速器,用于实现高质量的图形渲染和模拟。

此次,英伟达最赚钱的数据中心部门的营收为创纪录的103.2亿美元,较去年同期上涨171%。英伟达还宣布将与ServiceNow和埃森哲合作开发AILighthouse,希望可以快速开发和采用企业生成式的AI功能;英伟达也宣布用于复杂AI和HPC工作VIDIAGH200GraceTMHopperTM超级晶圆将于本季发货,第二代版本预计将于2024年第二季度发货;与AmazonWebServices、MicrosoftAzure和其他区域云服务商共同推出基于VIDIAH100TensorCoreGPU的云服务。

游戏部门的营收收入为24.9亿美元,较去年同期上升22%;专业可视化的营收收入为3.79亿美元,较去年同期下跌24%;汽车行业的营收为2.53亿,较去年同期上涨15%。

英伟达的GAAP估值接近50倍,non-GAAP估值为45倍,中期而言估值并不算过贵,而且历史上出现过更高的估值,但由于短期涨幅过高可能会出现获利了结的压力,因此投资者短期可能需要权衡高估值和强盈利。

公司预期三季度营收为160亿美元左右;毛利率为71.5%左右;营业支出大约为29.5亿美元。这是近年看到过的最好的业绩之一,实际业绩和前景远高市场预期,英伟达明显站到了领先者位置。

英伟达仍是今年纳斯达克成份股中表现最强劲的股票,截至周三收盘,年初至今上涨了222.4%,而排名第二的Meta为114.5%。我承认自己猜测过盈利是否会令人失望(考虑到ChatGPT用户的整体表现有所减缓),但这也提醒了我们不要在没有完全把握的情况下对抗趋势。

未来英伟达的投资前景如何?我们认为,随着公司传统数据中心的收入改善,虽然AI及元宇宙的开发是花了很多钱,长线看来,这些支出是为了未来得到更大的产业发展及收益。同时,公司的运营现金流余量较去年同期大升399%,公司财务情况健康。我们预计明年将会看到更佳的ROE和ROA,所以股票仍然可以继续持有。但如果目前投资者尚未入市,重要的是关注现在的估值风险。

就技术面来看,四小时图显示支撑位略高于400美元,在回撤线下方形成倒头肩形态。周一开始的突破使价格回撤至头肩形态的颈线和回撤线,然后形成波段低点。盘后反弹是自5月发布第一季度财报以来涨势最猛的一次,价格迅速上涨至头肩目标位附近的月线R2临界点,随后创下历史新高。

鉴于价格已经回落至500美元以下,交易者可能会寻求在460美元或附近买入,不预设上行目标位,期望能够搭上这一波猛烈的涨势。跌破400美元意味着在更长时间范围内进行修正。

截至8月24日收盘,英伟达报471.63美元。

科技巨头的走势与纳斯达克100指数的未来表现息息相关,该指数今年反弹近40%,并终于在过去三周迎来一波接近6%的回調。

在每周COT报告中,目前资产管理人几乎没有兴趣做空纳斯达克100指数期货,他们仍然持有大量的净多仓,只有看到总多头仓位下降和总空头仓位上升,才能更确信持仓发出反转信号。在此之前的基本假设是,从7月高点下跌3周只是健康回撤的一部分,而不是更深的看跌反转。

但随着杰克逊霍尔年会和鲍威尔的关键演讲临近,全球市场面临二选一局面,要么支持更鹰派的美联储(美元走高,股市下跌),要么支持比预期更不鹰派的美联储(股市走高,美元下跌)。未来,除了盈利增速,宏观因素可能对美股的影响更大。

自2022年3月以来,美联储通过11次加息已经将当时的零利率提升至目前的5.25%~5.5%区间,其直接作用就是将通胀从9.1%的峰值压低到目前的3.2%。虽然市场预计本轮加息周期已经结束,但美联储显然不敢过早地宣布抗通胀战役的胜利。在强劲的就业市场、好于预期经济数据、和回升能源价格的共同刺激下,美国的通胀预期居高不下。正因为此,上周的美联储会议纪要显示“通胀仍有上行风险,不排除继续加息可能”。从这个角度来看,鲍威尔近期不太可能大幅偏离上述立场,明年降息的预期可能被进一步淡化。

为了应对可能到来的鹰派言论,市场甚至在会议开始之前就持续提前抛售美债,导致10年期美债收益率刷新16年新高(见图2),从而推动美元指数连续5周走强。美债市场的波动率的上升是否会传导至美股市场?目前恐慌指数VIX已经升至3个月高点17%,不过仍低于去年会议期间的25%。

数据来源:嘉盛集团

就股指走势而言,纳斯达克100指数电子迷你期货图表显示,整体看涨趋势结构稳固,价格目前处于6天高位。RSI(14)达到超卖区间(上升趋势中为低于40),但仍低于60(上升趋势中为中性)。因此,目前尚不确定14400上方的低点是“修正低点”,还是仅仅是第一波低点。

我们推测15600区域可能在短期内至关重要,如果价格接近它,势头可能会减弱。因此,交易者需要灵活应对,或者等待鲍威尔讲话的结果,观察他以何种方式引导市场。(作者系嘉盛集团资深分析师。本文提及个股仅做分析,不做投资建议。)

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15 07:20:22

玩具世界(2020年4期)2020-11-16 01:06:10

汽车观察(2018年9期)2018-10-23 05:46:18

上海建材(2017年4期)2017-10-16 01:33:39

生活用纸(2016年5期)2017-01-19 07:36:01

CHIP新电脑(2016年3期)2016-03-10 13:17:00

中国钢铁业(2012年2期)2012-09-21 09:13:26

中国钢铁业(2012年11期)2012-08-22 08:52:50

中国钢铁业(2011年11期)2011-09-21 09:12:54

商品混凝土(2010年7期)2010-08-15 00:47:53