全球卫星互联网营商环境讨论

2023-08-16 02:24蓝天翼张宇飞

国际太空 2023年7期

蓝天翼 张宇飞

1 引言

2023年,全球卫星互联网进入了新的历史阶段。2月14日,欧盟议会终于批准了筹划两年多的欧洲主权星座——“安全连接计划”(IRIS2)星座的建设投资计划,并在3月开始向欧洲工业界发出投标邀请;2月28日,“星链”(Starlink)开始部署第二代星座,并在3月15日宣布将在2023年年底开始尝试通过卫星直接连接不经任何修改的手机;3月27日,“一网”(OneWeb)星座由印度的重型“地球同步轨道卫星运载火箭”(GSLV-Mk-3)完成了“一箭36星”的发射后,在轨卫星达到582颗,即将进入全球运营阶段;3月30日,加拿大通信卫星公司(Telesat)在最新一次的财报会上表示,其继续看好“光速”(Lightspeed)低轨星座,但该项目的融资缺口仍然无法解决。2023年的全球各大卫星互联网星座都在不断前行,只是看起来有的仍步履维艰,有的已一马平川。

回顾从2015-2023年全球卫星互联网的发展历程,不难发现各大卫星互联网星座都已被深深的烙上了“主权”的印记,而当我们现在讨论到这些卫星互联网星座的进展时,都会不由自主地把该星座所属的国家/地区代入到其进展状态的一个思考角度中来。相比较于20世纪90年代末期“铱星”(Iridium)、“全球星”(Globalstar)和“轨道通信卫星”(Orbcomm)星座热潮中美国的一枝独秀,这一波全球的卫星互联网热潮显然热闹得多,也激烈得多。

过去,当我们去探讨商业航天和卫星互联网的发展时,视角更多地集中在了技术和市场两个领域,似乎通过技术完成建设,通过市场完成成本回收,一个“闭环”的场景就出现了。但近期全球卫星互联网发展的事件都强烈地表示着,我们不能再用孤立的眼光去探讨卫星互联网的发展,而需要用类似“营商环境”的综合视角来分析全球卫星互联网的发展,除了技术和市场两个最重要的领域,更多与主权国家/地区相适配的特点也需要综合考虑进来。

2 全球卫星互联网营商环境研究角度

通过长期对全球卫星互联网产业的观察和研究,我们确定了6个能够部分反映全球不同国家/地区卫星互联网营商环境的角度,分别是:技术能力、市场需求、政策导向、管理规则、投资环境和竞争态势。

1)技术能力是国家/地区发展卫星互联网产业的基础,也是我们选择进行全球卫星互联网营商环境分析的国家/地区的重要依据。通常来说,发展卫星互联网产业的国家/地区应具备在卫星互联网产业链中,特别是制造领域具有较为独立自主的能力,因为只有具备这样的能力,才具备对于卫星互联网工程建设的基础;而如果该国家/地区暂时不具备卫星互联网的产业基础,特别是卫星、火箭和地面系统的制造能力,具有通信卫星运营或下游产业配套/服务能力也可以作为具有技术能力的参考。

2)市场需求是国家/地区接受卫星互联网服务的基础。通常来说,考虑发展卫星互联网产业的国家/地区都会优先考虑保障本地区的卫星互联网需求,进而考虑将卫星互联网服务拓展到世界其他国家/地区。但不同国家因地面网络覆盖情况、用户经济情况和国家发展阶段不同,市场需求会有一定的区别,这都会构成对该国/地区卫星互联网营商环境的重要影响因素。

3)政策导向是当前不同国家/地区如何发展卫星互联网产业的重要依据。对于技术能力和市场需求不同的国家/地区,其政策导向的方向也不相同。对于具备运载能力、卫星制造能力的国家会在建设卫星互联网、应用卫星互联网上出台鼓励或支持政策,特别是在资金配套、产业升级、监管简化等方面;对于不具备建设卫星互联网能力的国家/地区,会把更多的精力放在部分配套设施建设和卫星互联网落地服务上,因此其政策导向会更多地关注在卫星互联网相关产业的发展和监管流程上来。

4)管理规则是国家/地区发展卫星互联网的政策执行依据和法治工具。过松或过紧的管理规则都不利于本国/地区卫星互联网产业的发展,目前,绝大多数国家并没有特别针对卫星互联网的管理规则,因此我们将重点分析该国/地区关于商业航天、卫星通信、频谱管理和业务落地的管理规则。特别是当某个卫星互联网项目出现利用不同国家/地区的管理规则更大限度地方便自己的发展时,我们需要对此进行深入研究,这不仅代表了该项目对管理规则的充分把握,也代表了不同国家/地区在卫星互联网领域规则的理解和实践有各自的思路。

5)投资环境是国家/地区发展卫星互联网的资金保障和发展动力。无论是建设卫星互联网空间段,还是发展卫星互联网地面段的基础设施,都需要大量资金的保障,而当前卫星互联网所处的投资环境不仅仅包括了来自所处国家/地区政府层面的投资或服务采购,还包括风险投资、银行贷款、产业资本甚至外国资金等多元化的投资模式。获得更多元化投资的卫星互联网项目能够具备更加充足的资金保障,增大项目的成功概率,而敢于在该国家/地区下重注投资卫星互联网也体现了该地方较为宽松和有序的投资环境。

6)竞争态势是国家/地区发展卫星互联网的商业化程度的有效反映。自建卫星互联网系统的国家/地区可能会有多个在建/建成的卫星互联网系统注册在本地,并参与本地及全球的卫星互联网市场竞争;非自建卫星互联网的国家/地区可能会通过较完善的政策导向和管理规则吸引卫星互联网企业落地注册在本地,或仅允许不同国家/地区的卫星互联网系统落地本地参与本地的卫星互联网商业竞争,以使本地的卫星互联网有更多选择。特别是对于本地有较好卫星互联网基础的国家,是否允许更多的卫星互联网运营商落地本国加强本地竞争态势,也会是评价其卫星互联网营商环境的一项重要参考。

3 全球卫星互联网营商环境研究国家/地区

基于上述研究角度,我们选择了美国、加拿大、欧洲、印度、印度尼西亚、日本和巴西作为分析对象。选择这些国家的原因简述如下。

美国

美国无论是在航天工业基础的建立、20世纪90年代的低轨卫星星座爆发,还是在新一轮的卫星互联网发展中,都具有极强的先发优势和丰富的经验,这奠定了美国在技术能力上具有的先天优势。不仅如此,美国由于地面网地理覆盖不够完善,用户付费能力强,是全球卫星互联网运营商的必争之地。而面对快速变化的卫星互联网技术创新和市场需求,美国的监管和政策还能够快速调整和适应,以此吸引更多的玩家和投资参与其中,不断加强美国国内卫星互联网的竞争态势,进而促进整个卫星互联网的良性发展。

加拿大

加拿大作为美国在北美的近邻,在技术上有着“近水楼台先得月”的优势,同时也一直没有放弃对卫星互联网产业的发展。但相较于美国在各方面对卫星互联网的全方位护航,加拿大在卫星互联网方面的营商环境显得“心有余而力不足”,这与加拿大本身的卫星互联网技术基础和投资环境有较大关联。尽管“通信卫星”(Telesat)拥有加拿大政府的资金支持和长期订单扶持,但在本国卫星互联网项目中依然需要依赖欧洲的卫星和地面基础设施建设能力,因此,即使加拿大有着类似美国的卫星互联网市场需求场景,也依然很难在全球卫星互联网竞争格局上有更多建树。

欧洲

欧洲在全球卫星互联网的发展中一直占据着一席之地,特别是在运营商层面,欧洲聚集了包括国际通信卫星公司(Intelsat)、欧洲卫星公司(SES)、欧洲通信卫星公司(Eutelsat)和国际移动卫星公司(Inmarsat)在内的四家全球化通信卫星运营商,还拥有包括英国阿凡蒂通信公司(Avanti)、西班牙卫星公司(Hispasat)等多家区域化通信卫星运营商。同时欧洲在卫星互联网上游的火箭、卫星制造能力上一直处于全球领先水平,欧盟的“伽利略”(Galileo)导航卫星星座和“哥白尼”(Copernicus)遥感卫星星座为欧洲导航和遥感自主化提供了重要保障。

欧洲作为一个联盟性质的整体,各国和各航天集团的协调和利益均衡难度较大,因此当2020年欧洲提出自己的主权通信星座规划后,并未得到产业内的一致看好,该星座在2023年通过了欧盟立项,未来的发展将会是欧洲卫星互联网营商环境的一个重要缩影。

印度

印度具备卫星和重型运载火箭研制能力,也曾经在2016年宣布过Astrome公司的低轨卫星星座规划,但终究因为不具备这样的系统建设能力而作罢。但印度在卫星互联网的产业层面一致,非常积极地参与全球卫星互联网建设和运营——印度的“印度卫星”(INSAT)系列高通量卫星(HTS)能够在印度周边区域提供卫星互联网服务,重型“地球同步卫星运载火箭”(GSLV)能够为全球卫星互联网星座OneWeb提供发射服务,电信巨头巴蒂公司(Bharti)长期为OneWeb提供资金和卫星互联网市场支持等。能够看出,印度会在未来相当长的一段时间内成为全球卫星互联网不可忽视的力量,因此应作为全球卫星互联网营商环境的研究对象之一。

印度尼西亚

由于印尼多岛屿的地理特点,造就了一个卫星通信更适合的市场需求场景,印尼也从1976年起就拥有了本国的地球同步轨道(GEO)通信卫星。40多年的发展使得印尼具有了非常丰富的通信卫星资源,根据2016年的数据显示,有超过34颗国外的GEO通信卫星在印尼提供服务;而印尼也在近两年从国外卫星制造商订购了多颗高通量卫星后依然表示,印尼需要1Tbit/s的容量以满足本国日益增长的通信需求。尽管印尼当前并不具备卫星互联网的系统建设能力,但长期处于卫星互联网应用端的印尼也是各国/地区卫星互联网极力争取的用户地区,因此印尼的卫星互联网营商环境也值得关注。

日本

日本也是比较具有代表性的亚洲国家,其拥有本国的卫星制造商、运载器制造商和区域性卫星运营商天空完美JSAT公司(Sky Perfect JSAT),但该公司却并没有选择本国的卫星制造商制造其任何一颗通信卫星,且投资过破产的“低轨卫星”(LeoSat)星座。同时,由于较高的人口密度和较高的人均GDP,日本的地面网络非常发达且民众的互联网连接率很高,对本国卫星运营商的保护和卫星互联网市场潜在的需求使得日本的卫星互联网发展理应受到严峻的挑战。因此,对于日本的卫星互联网营商环境研究非常有必要,特别是在这样的大背景下的日本的相关政策和投资策略。

巴西

巴西是在新兴航天国家中快速崛起的一股新势力,由于其靠近赤道的地理位置优势,巴西一直想要拥有自己的火箭发射能力,基于巴西政府投资开发自主的“微型卫星运载火箭”(VLM)和2019年巴西与美国的技术保障协议(TSA)的批准,将允许美国的太空技术出口到巴西进行发射。尽管暂时不具备卫星互联网上游的制造能力,但巴西拥有南美洲最好的通信卫星运营商资源,也拥有自己的高通量静地国防与战略通信卫星-1(SGDC-1),同时巴西也是包括休斯公司(Hughes)、卫讯公司(Viasat)在内的国际HTS卫星运营商最看重的北美之外的市场。基于此,我们也将巴西作为全球卫星互联网营商环境的研究对象之一。

4 全球卫星互联网营商环境分析

技术能力与市场需求分析

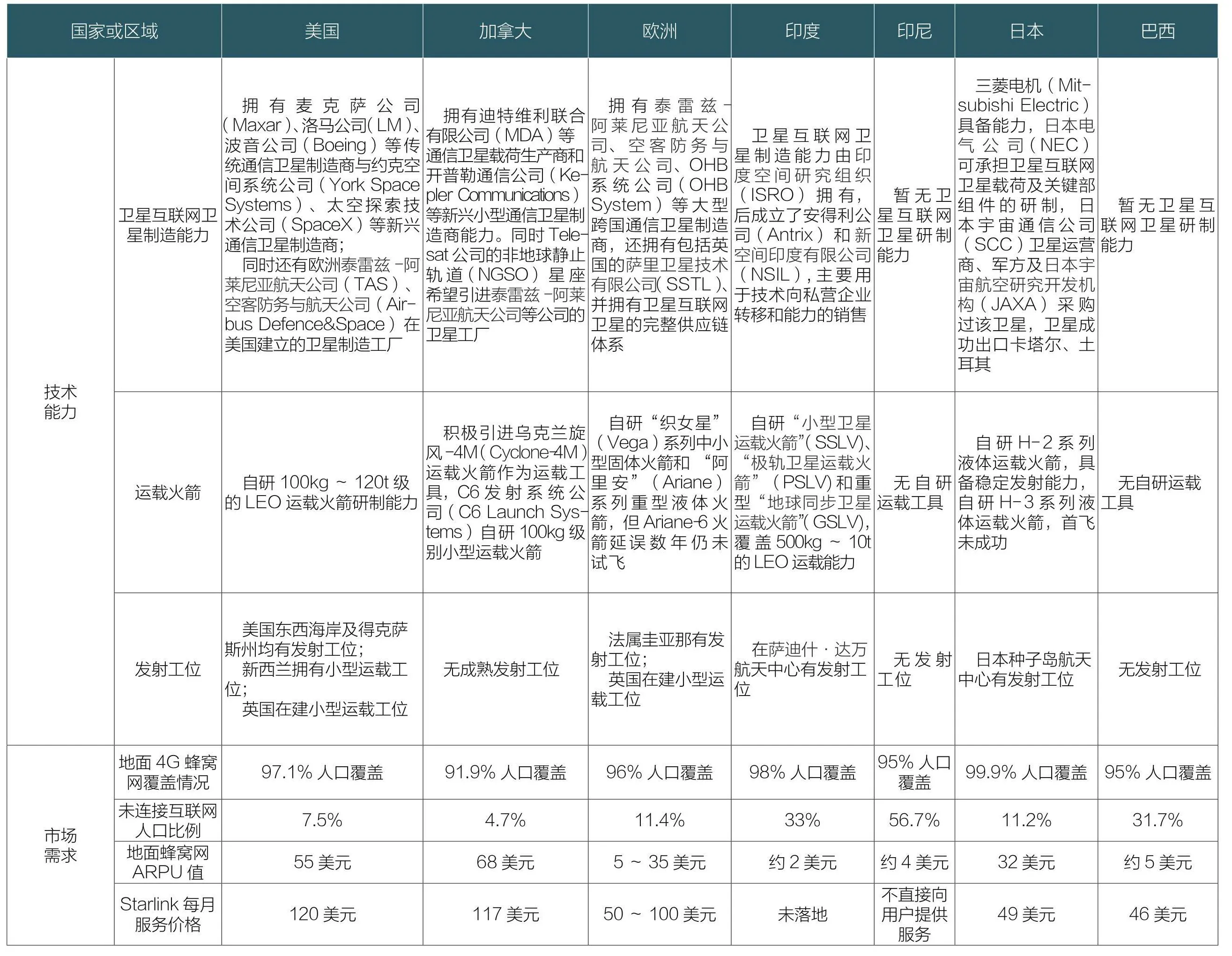

如上文所述,一个国家/地区的技术能力和市场需求是决定其卫星互联网营商环境的客观基础,因此我们将技术能力分解为卫星互联网卫星制造能力、运载火箭能力和发射工位3个方面,将市场需求分解为地面4G蜂窝网覆盖情况、未连接互联网人口比例、地面蜂窝网每户平均收入值(ARPU)和Starlink目前服务价格4个方面,这样便于对不同国家/地区的营商环境基础进行分类。

代表性国家/地区营商环境梳理

全球卫星互联网营商环境梳理

由于篇幅关系,我们并未对更多也具有鲜明特色的国家进行研究和分析(例如:俄罗斯、韩国、泰国、沙特阿拉伯等),但通过上述分析,本文基本总结出了几种基于不同技术基础和市场需求的国家/地区类型,这些国家/地区具有类似的营商环境。

(1)技术能力强+市场需求强

以美国为代表的营商环境属于这一类型,从政策导向来看,2017年特朗普提出“美国优先的太空战略”明确支持太空商业化;2018年特朗普《航天政策2号令》——“简化太空商业使用条例”,优化商业航天发展监管环境;2020年白宫发布《国家太空政策》,指出“促进强大的商业航天工业”;2021年白宫发布《美国航天优先权框架》,明确美国将营造一个政策和监管环境,使美国商业航天部门具有竞争力和蓬勃发展。美国长期以来在航天领域的优势促使美国始终将商业航天的发展战略放在比较重要的位置,明确的政策导向也成为了美国商业航天和卫星互联网发展的基石。

政策导向的明确进一步促进了监管法规的不断更新。美国的卫星通信业务由联邦通信委员会主管,美国的CFR→Title 47→Chapter I→Subchapter B→ Part 25规定了申请通信卫星、地球站各种许可的条件、程序、技术和操作要求,几乎每年的Part 25都会进行修订。FCC针对不同的新需求会在有限的时间内给予响应,例如针对小卫星的申请流程简化,卫星与地面蜂窝网络的频谱共享,以及2023年5月刚刚通过的卫星系统频谱共享规则,旨在加强竞争,促进创新。

美国成熟的政府扶持航天模式以及鼓励创新的风险投资环境共同造就了美国极具优势的卫星互联网投资环境。美国国家航空航天局(NASA)通过研发项目和订单形式向商业航天企业,特别是运载火箭企业投资了大量资金;美国军方也通过采购服务的形式从运载火箭和卫星互联网运营商以商业形式购买服务,促进了整个行业的发展;同时美国的州也会以投资的形式扶持本地的卫星互联网企业,例如:佛罗里达州投资OneWeb的卫星工厂,得克萨斯州给与SpaceX“星舰”工厂的土地和税收、优惠等;美国的风险投资基金自2009—2020年在商业航天领域投资超过120亿美元;同时由于美国上市渠道较为宽松,已经有多家公司通过特殊目的收购公司(SPAC)上市,融资渠道非常丰富。

通过对其政策导向、政策法规和投资环境的分析能够看出,美国已经形成了较为良性的循环,政策法规和投资环境为在美国的卫星互联网上下游企业提供了非常宽松的发展环境,加强了国内的竞争态势,这样的竞争态势能够满足美国很强烈的市场需求,进而又促进了美国卫星互联网技术能力的发展。但必须认识到的一点是,美国这样的营商环境不是一朝一夕能够形成的,需要自上而下对卫星互联网产业有足够的重视,将这一产业放到国家发展战略的角度并大力支持创新与竞争才能做到。

(2)技术能力强+市场需求一般

欧洲和加拿大当前的情况属于这一类型,尽管欧洲和加拿大有较强的技术实力,但受限于其本地财力不足以支撑卫星互联网巨额投入建设的市场需求。

从政策导向来看,欧盟发布的2021—2027年空间方案中,致力于改善欧洲的数字连通性,支持通过卫星通信为没有连接互联网接入的偏远地区的社区提供服务来减少通信区域的不平衡,该方案明确支持的卫星互联网项目包括支持欧洲政府通信的政府卫星(GovSatcom)项目和确保地区安全的主权星座IRIS2项目;与欧盟类似,2019年的《加拿大航天战略》中指出,为更好地发展商业航天以促进经济发展和扩大就业,加拿大将“创建现代监管框架”,以确保加拿大的航天监管体系能够跟上太空领域新兴技术和新商业模式的步伐。同时将Telesat公司的LEO星座计划列入其中。从两者的政策导向来看,其必须在自主可控、安全等角度找到支撑。

这样的背景使得欧洲和加拿大想要发展卫星互联网很难在政策法规和投资环境上得到最佳的支持,在营商环境的体现上就是始终准备不足。比如2020年底,OneWeb进入破产保护后即将拍卖,欧盟想要竞标,但苦于整体政策和投资渠道的匮乏没有完成,最终不得不花更多的资金和力量去立项IRIS2计划;再比如2018年就提出的Telesat的低轨卫星互联网星座LightSpeed因为投资困境一拖再拖,尽管有欧洲的卫星制造商愿意陪跑,但2022年9月仍传出项目停摆的消息。2023年5月,尽管Telesat公司CEO表示将在2026年开始发射卫星,但该项目的经费仍然有1/3的缺口。

(3)技术能力一般+市场需求一般

我们认为日本、印度的情况属于这一类型,而全球绝大多数具有一定航天实力,特别是拥有自己的运营商的国家都属于这一情况,例如韩国、泰国等。这些国家/地区通常会优先制定对于发展本国航天产业的有利政策,确保本国的卫星互联网企业利益不受损,这样无法创造出充分竞争的市场环境,投资环境也会受到影响。

但从印度近期的政策变化来看,其正在试图打破这一束缚,2020年印度航天部(DoS)发布了《印度天基通信政策草案》,该政策允许私营企业参与和投资该领域,加强印度的卫星通信能力。其规定印度实体可以申请NGSO卫星提供通信服务,可以使用非印度轨位资源,并提议建立独立促进、监督和管理太空活动并负责授予许可;2023年4月印度发布了《印度航天政策》,该政策契合印度2020年启动的太空领域改革,为改革带来了“监管确定性”,也为私营企业进一步参与太空活动提供了一个公平的竞争环境。

从印度的变化可以看出,这是基于全球卫星互联网发展动态变化的结果,单位带宽成本不断降低使印度的低ARPU值用户也可能用得起卫星,这就使印度的市场需求从一般向旺盛发展,作为印度优先优化的营商环境将会是引入更多的竞争降低服务价格;而印度本身因为具有一定的卫星互联网上游能力,且在火箭发射上还具有一定优势,因此印度随后优化的营商环境就是鼓励私营企业进入这一领域,通过优化政策门槛和市场准入,吸引全球资金进入印度的这一领域。

(4)技术能力不强+市场需求强

巴西和印尼属于典型的这一类国家/地区,甚至可以说东盟、南美洲和非洲部分地区皆是如此。由于几乎完全不具备卫星互联网上游能力,那么引入充分竞争来降低服务价格,让市场需求充分释放和得到满足,就是这一类国家/地区最应创造的卫星互联网营商环境。

以印尼为例,印尼拥有的多家通信卫星运营商,如印尼公司(PSN)等本身就有印尼政府持股,是政府长期投资的卫星运营商;同时印尼政府也在探索公私合作(PPP)模式与私营企业共同运营卫星互联网系统,通信和信息技术部(MCIT)于2018年发布询价单,就印尼的150Gbit/s高通量卫星“萨特里亚”(SATRIA)多功能卫星进行公私合作融资,2019年,MCIT选中了PSN作为该项目的优先中标人,PSN财团成立了运营公司来执行项目,2020年亚洲基础设施投资银行(AIIB)向SNT提供1.5亿美元贷款。同时印尼也欢迎外国的卫星运营商到印尼落地,2009—2014年,落地的卫星数量从5颗增长到34颗。

这类国家的另一特点是,很难有非常明晰的商业航天和卫星互联网监管法规,2013年印尼发布的《印度尼西亚航天法》提供了具有法律约束力的外层空间法规。但是,这些条例仍具有一般性,需要一些执行条例来管理具体事项;该条例对于空间商业化的规定并无具体实施条例,规定只能由根据印尼法律设立的法律实体执行;通信和信息技术部鼓励印尼本地卫星运营商发展以扩大对印尼的服务覆盖,但并无相关政策。从Starlink落地印尼的案例也能够看出,一事一议几乎是这类国家/地区的共同特点。但这类国家/地区预计将会成为全球卫星互联网进入商业竞争后的焦点区域。

5 结束语

在2023年3月的华盛顿卫星大会上,沉寂许久的亚马逊公司(Amazon)发布了“柯伊伯”(Kuiper)星座的低成本地面终端,相比较于Starlink系统599美元的售价,Amazon希望以低于每台400美元的价格生产这些终端。一度被认为在这一波卫星互联网热潮中的霸主Starlink,似乎又受到了来自新的竞争者的挑战,美国良好的营商环境造就的就是这样一个相对公平而又竞争激烈的卫星互联网氛围,永远有新的挑战者出现,会促使走在前面的企业永远不敢掉以轻心。

猜你喜欢

四川党的建设(2022年7期)2022-04-08

卫星应用(2022年1期)2022-03-09

科学大观园(2020年14期)2020-07-17

环球时报(2020-06-24)2020-06-24

当代陕西(2018年9期)2018-08-29

商周刊(2018年10期)2018-06-06

健康女性(2017年3期)2017-04-27

共产党员(辽宁)(2017年6期)2017-03-27

儿童故事画报(2016年5期)2017-02-07

都市丽人(2016年12期)2016-12-14