江苏国信:金融构筑安全垫业绩弹性看火电

2023-08-09 19:11:07贺天瑞

股市动态分析 2023年15期

贺天瑞

市场已被政策全面激活,因此在选股方向上应更加积极,具备高业绩弹性的个股是未来一段时间重点关注的对象。

江苏国信(002608)在经历一段时间的横盘后,或将伴随业绩端的改变而有所表现。公司是江苏省核心火电企业,火电机组具备“量”、“质”双维度优势。截至22年底公司火电装机容量省内市占率位列第二,控股在运火电装机1443.7万千瓦,待在建及已核准的700万千瓦火电机组投产后在运火电机组容量将增长48.5%。

此外,公司在运60万千瓦及以上、超超临界及以上煤电机组比例分别超过94%、50%,可比公司该占比指标分别分布在60%-80%、35%-48%,公司核心火电机组结构优势凸显。

区位优势明显

具体来看,江苏电力供需呈现偏紧格局,利好电价高位维稳:

(1)供给端:省内供电方面,供电主体火电的待投产装机23-24年难以贡献实质性增量,现存机组保供压力较大;省外受电方面,23-25 年江苏外受电增量主要来自现有特高压增供,而预计23 年主要送电省份互济能力受限。

本期券商最新报告重点推荐个股一览

(2)需求端:長期看江苏省内用电需求维持高位受二产高占比及人口高基数持续驱动,公司火电利用小时数21-22年分别为4688/4515小时、较可比公司均值高出90小时以上;短期看23年用电需求高增长主要源自疫后修复高弹性及迎峰度夏期间用电负荷同比提升。

结合供需情况,23-24年江苏火电平均利用小时数有望保持4400小时以上,供需偏紧也将对电价提升及维持高位运行提供有力支撑。

国金证券分析师许隽逸指出,江苏国信在建机组计划“十四五”期间完成投产,有望为公司控股在运火电机组容量带来48.5%的增长。截至2022年底,公司控股装机中有在建机组500万千瓦及已获核准机组200万千瓦,均位于江苏且均为百万级机组,其中在建的1台射阳港电厂机组、2台滨海港电厂机组、2台沙洲电厂机组预计分别于2023年9月、2024年底、2025年投产,届时有望增厚公司在运资产并贡献业绩增量。

煤炭成本兼具经济性优势与边际改善利好

江苏国信的机组布局于晋北坑口和江苏临近江海地区,地理优势可有效降低煤炭运输成本;且公司已发展出独立的煤炭供应体系,火电与煤炭采购、港口物流深度融合以利好成本控制。此外,煤炭保供政策助力公司23年长协煤占比提升30pct至80%,且煤炭供给持续放量已驱动1H23市场煤价中枢回落30%至约800元/吨,预计23-25年市场煤价中枢将进一步下行至780/745/710元/吨,对应长协煤价分别为720/700/680元/吨。

具体来看,2023年一季度业绩短期承压,展望23年业绩弹性可期。2023年一季度受用电需求较为低迷以及消化迎峰度冬期高价煤的影响,公司营收、净利润分别同比下滑6.5%、29.1%,呈现短期业绩承压;而随着23年江苏省电力需求释放、电价有望继续提升并维持高位运行,叠加煤炭产能释放后煤价中枢已从年初高位下行近30%至800元/吨、且后续仍将保持震荡下行趋势,预计电力业务成本端大幅改善后公司业绩修复弹性较大。

金融板块资产优质、收益稳健

金融板块在江苏国信被定位为业绩“压舱石”。金融板块业务主要由子公司江苏信托开展,近5年来持续为公司贡献年均约20亿元净利润,业绩奠基作用凸显,且可对能源板块业务提供资金调配、碳资产管理等协同作用。此外,金融板块固有业务因受益于优质资产而业绩稳健,信托业务通过产品转型已逐步走出资管新规的影响并步入业绩修复轨道。预计降息背景下金融板块业绩增长受到的冲击整体较为有限,23-25年金融业务净利润增速仍可达15%/10%/10%。

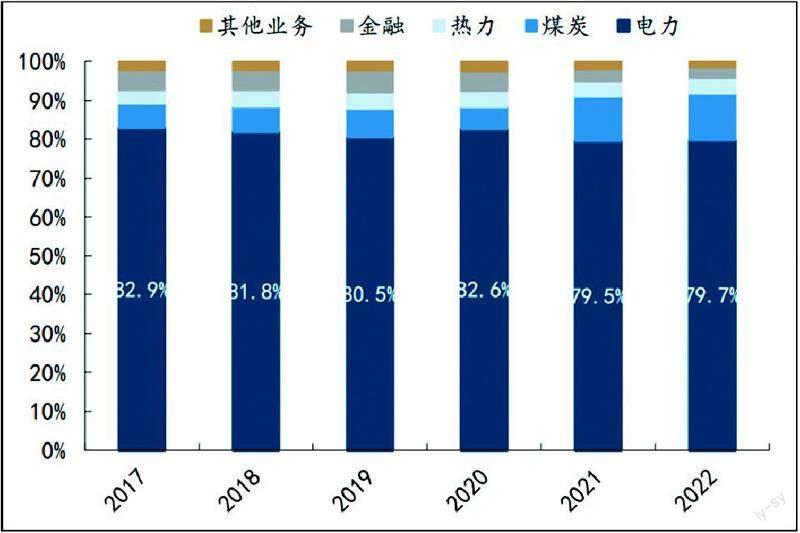

国金证券分析师许隽逸分析认为,从公司整体的角度来看,2022年公司能源板块营收占比为95.8%,且能源业务中电力业务收入贡献率为83.2%、对总收入的贡献率为79.7%;公司总营收随发电量增加而稳健增长,2017-2021年公司发电量增速CAGR为8.6%,对应公司营收规模以9.3%的复合增速上升至288.8亿元。金融板块业绩较为稳健、近年来为公司贡献年均约20亿元的净利润,业绩奠基作用凸显。

新能源项目是未来增长点

除传统能源外,近年公司开始尝试以参股方式投资开发或建设运营部分新能源项目。2021年12月控股子公司国信扬电、苏晋能源分别与控股股东国信集团旗下的新能源企业江苏新能合资成立昊扬新能、朔州新能,随后2022年10月公司又与江苏新能等公司合资成立了信悦光伏。此外,公司也在尝试探索研究电化学储能、氢能和抽水蓄能等新业态,在建一批以靖江熔融盐和扬二压缩空气为代表的项目,并积极储备碳捕集应用相关技术。

图:江苏国信各业务贡献营收情况

数据来源:Ifind、公司公告、国金证券研究所

猜你喜欢

江苏安全生产(2024年2期)2024-03-13 09:29:48

销售与市场(营销版)(2022年4期)2022-04-15 07:20:22

通信电源技术(2018年5期)2018-08-23 01:17:06

电器工业(2017年1期)2017-04-11 10:00:32

生活用纸(2016年5期)2017-01-19 07:36:01

CHIP新电脑(2016年3期)2016-03-10 13:17:00

能源(2015年8期)2015-05-26 09:15:36

自动化博览(2014年4期)2014-02-28 22:31:18

中国质量与标准导报(2014年7期)2014-02-28 22:24:35