基于价值链理论的市政工程施工项目成本分析与控制研究

2023-08-04 02:51周乐

科技创新与生产力 2023年6期

周 乐

(陕西省西咸新区秦汉新城开发建设集团有限责任公司, 陕西 咸阳 712039)

市政工程作为城市化进程中重要的基础设施,在提供公共服务方面发挥着重要的作用, 以市政道路、 市政管网等为代表的市政工程得到大量建设[1]。这对于市政工程施工企业而言, 不仅要面临激烈的竞标甚至降低价格以获取施工项目, 而且要在满足项目安全、 工期和质量的前提下, 施工项目经营模式转向精细化管理模式, 以获取更大的利润空间[2]。合理控制施工成本是项目最大化利润的基础性工作, 其控制水平反映了施工企业的价值管理核心竞争力, 贯穿于市政工程的整个施工过程。

1 工程概况

陕西省咸阳市某市政道路工程建设长度约为1 045 m, 起点位于现状城市主干道A 路, 线路由北至南延伸, 终止于现状城市主干道B 路, 道路现状地表受到人类活动开发影响明显, 地表平坦, 起伏较小, 沿线无地表河流、 无道路交叉。 道路设计宽度为18 m, 道路设计为连接2 条主干道的次级干道, 路面结构为沥青混凝土结构, 设计使用年限为15 a, 设计行车速度为60 km/h。

2 基于价值链理论建立的项目成本分析模型

市政工程建设活动是一个资源消耗和价值产生的过程, 其活动过程由一系列的作业组成, 比如材料设备的采购、 劳动力的配置、 技术投入活动等,这些基本的作业过程称为价值链[3-4]。 市政工程施工项目的价值链在形成价值的过程中, 如果价值大于其投入成本, 则会产生相应的盈利; 反之, 则会产生亏损。 按照价值链理论, 价值链大致可以分为2类,分别为企业内部价值链和企业外部价值链。 在市政工程项目施工过程中, 项目管理者面对诸多的利益相关方, 而且市政工程专业众多、 工序复杂、 安全要求高等阻碍了企业内部价值链的价值增值过程,导致施工过程的成本管控存在一定的难度[5]。

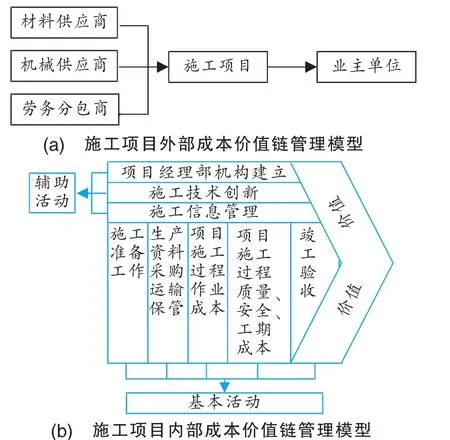

相应地, 市政工程施工项目成本的分析模型也分为2 个层面, 分别为施工项目外部成本价值链管理模型、 施工项目内部成本价值链管理模型。 前者包括机械成本管理、 材料成本管理、 分包商成本管理; 后者包括作业识别管理、 作业分解管理、 作业中心成本计算和作业优化管理。 运用价值链理论对本研究的市政道路进行内外部成本价值链分析, 建立研究对象的内外部成本价值链管理模型, 见图1。

图1 研究对象的内外部成本价值链管理模型

在实际市政工程中, 按照价值理论, 可以对成本价值链管理模型中的各项控制对象进行评价, 评价参数有3 个, 分别是功能指数、 成本指数和价值指数, 计算方法分别为

式中: GNI 为市政工程各成本控制对象的功能指数; GNV 为市政工程各成本控制对象的功能评分;ΣGNVT为市政工程所有成本控制对象的功能评分总和; CBI 为市政工程各成本控制对象的成本指数; CBV 为市政工程各成本控制对象的实际成本;ΣCBVT为市政工程所有成本控制对象的实际成本总和; JZI 为市政工程各成本控制对象的价值指数。

在任意价值链作业过程中, 可以建立作业发生量、 作业消耗资源量和单位消耗资源成本的映射函数关系为

式中: ξ 为市政工程的成本函数; k 为价值形成过程的作业发生量矩阵; R 为价值形成过程的作业消耗资源量矩阵; V 为单位消耗资源成本; x 为价值形成作业发生量; ris、 rjs为每一作业消耗资源量; vs为资源单价成本。

为了确定市政工程项目中各个分部分项工程的成本控制方向, 需要对成本进行修正, 再与预算成本进行对比, 控制修正系数的计算公式为

控制修正后成本的计算公式为

式中: CBVi为各个分部分项工程控制后的成本费用; GNVi为各个分部分项工程的功能评分。

3 基于内部价值链理论的项目成本控制过程分析

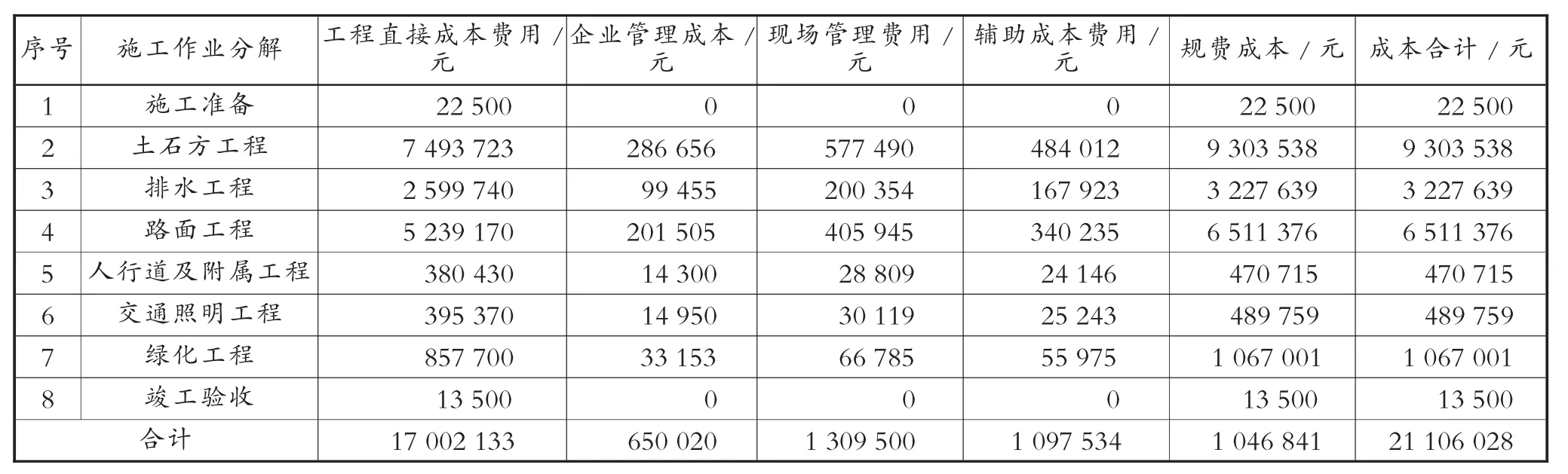

对陕西省咸阳市某市政道路工程的项目成本分析建立成本价值链管理模型, 首先确定施工作业,根据工作分解结构(Work Breakdown Structure,WBS)的施工作业分解原理, 本项目的施工作业过程包含: 施工准备→土石方工程→排水工程→路面工程→人行道及附属工程→交通照明工程→绿化工程→竣工验收; 其次, 按资源归集原理, 对各个分部分项工程进行费用归集, 经过计算, 工程直接成本费用为17 002 133 元、 辅助成本费用为1 097 534 元、企业管理成本为650 020 元、 现场管理费用为1309500元、 规费成本为1 046 841 元, 将各项费用按施工作业分解进行成本分配, 结果见表1。

表1 各个分部分项工程的成本分配结果

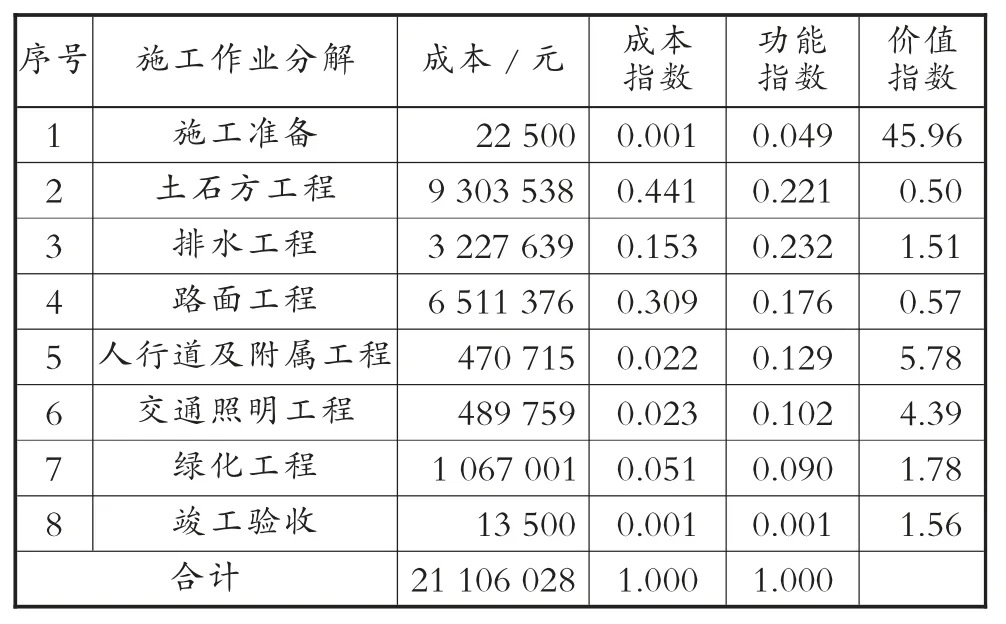

按照价值理论, 可以对成本价值链管理模型中的各项控制对象分别进行功能指数、 成本指数和价值指数计算, 价值链评价参数结果见第65 页表2。从表2 中可以看出, 各个施工作业分解的价值指数差异巨大, 施工准备的价值指数最大, 为45.96;而土石方工程的价值指数最小, 为0.50; 路面工程与土石方工程的价值指数相近, 其余价值指数介于1.0~6.0。 由此表明, 在土石方工程和路面工程中,存在成本偏高的现象, 导致了资源投入的浪费, 这两项是市政工程施工过程应该重点成本控制的对象。

表2 各个分部分项工程的价值链评价参数结果

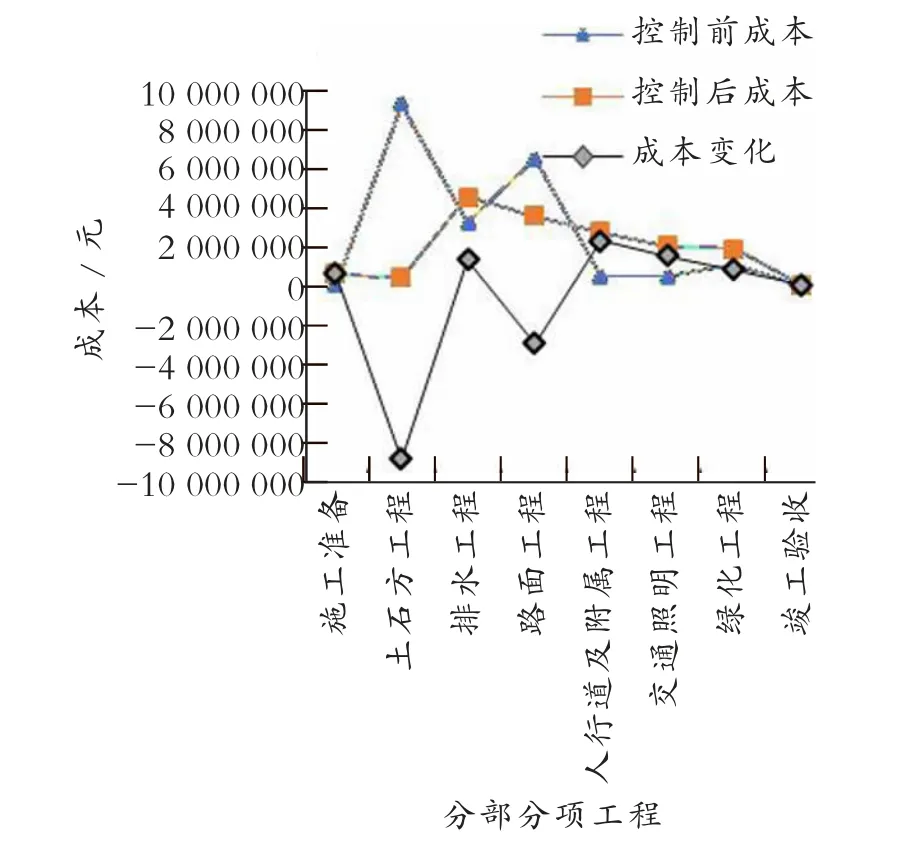

根据类似工程经验, GNV 的值可以取为5.0,CBV 为21 106 028 元, 可以得到控制修正系数λ 的计算基准系数为4 221 205.56, 进而可以得到基于价值链理论的本研究市政道路工程成本控制前后的对比, 见第65 页图2。 从图2 中可以看出, 针对重点分部分项工程土石方工程和路面工程的成本控制表明, 控制前土石方工程的成本为9 303 538 元,而控制后的成本变化为448 820 元, 降幅达到-8854718 元; 控制前路面工程的成本为6511376元,而控制后路面工程的成本为3 586 261 元, 降幅达到-2 925 115 元。 由此可以看出, 采用价值链理论可以对本研究市政道路工程项目施工作业中存在成本偏高的分部分项工程进行有效的成本控制, 达到了资源配置优化的目的。

图2 基于价值链理论的本研究市政道路工程成本控制前后的对比

4 结论

以陕西省咸阳市某市政道路工程为研究对象,运用价值链理论, 对本研究市政道路工程进行内外部成本价值链分析, 建立成本价值链管理模型以进行成本控制, 得到以下两个结论。

1) 按照价值理论, 对成本价值链管理模型中的各项控制对象分别进行功能指数、 成本指数和价值指数计算, 结果表明各个施工作业分解的价值指数差异巨大, 其中土石方工程和路面工程存在成本偏高的现象, 导致了资源投入的浪费, 这两项是市政工程施工过程应该重点成本控制的对象。

2) 采用价值链理论, 可以对本研究市政道路工程项目施工作业中存在成本偏高的分部分项工程进行有效的成本控制, 控制后土石方工程降幅达到-8 854 718 元, 路面工程降幅达到-2 925 115 元,有效地降低了施工成本, 达到了资源配置优化的目的。

猜你喜欢

建材发展导向(2023年5期)2023-03-15

建材发展导向(2022年2期)2022-03-08

电子乐园·上旬刊(2021年8期)2021-05-16

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

筑路机械与施工机械化(2017年6期)2017-07-10

中国房地产业(2016年2期)2016-03-01

工程建设与设计(2016年4期)2016-02-27