上市公司并购中超额业绩奖励的会计处理

2023-08-03 06:02魏化倩

中小企业管理与科技 2023年13期

魏化倩

(河南新发展投资集团有限公司,郑州 450000)

1 引言

随着我国资本市场的快速发展,越来越多的上市公司通过并购重组的方式整合优质资源,从而实现多元化发展及跨越式增长。目前,上市公司并购中业绩对赌条款非常普遍,随着并购双方的需求逐渐多元化,并购条款的设计也更加灵活多样。为维护并购双方在权利和义务上的平等性,同时,为保障标的公司管理团队的稳定性以及对标的公司的原股东及核心人员进行激励,业绩补偿及业绩奖励并存的双向业绩承诺愈加常见。虽然在上市公司并购中超额业绩奖励频繁出现,但目前我国的会计准则对超额业绩奖励如何确认和计量没有明确规定。实务中,针对超额业绩奖励主要有或有对价和奖金两种认定处理方式,由于没有明确的区分标准和准则依据,上市公司在选择会计处理方式时往往依赖会计人员的职业判断,具有一定的主观性和随意性,使得上市公司会计信息的可靠性、可比性大大降低。而且超额业绩奖励大多以现金方式支付,金额一般较大,很多上市公司选择一次性计提和支付的方式,极易对公司当期的财务状况产生较大影响。因此,明确超额业绩奖励的认定标准及会计处理方式有助于上市公司更好地设计并购方案,提高上市公司会计信息的质量。

2 超额业绩奖励的概念、动因和认定

2.1 超额业绩奖励的概念

超额业绩奖励是指上市公司在重大资产重组业绩承诺期内,如果标的公司的实际业绩超过承诺业绩,对标的公司的股东、管理层或核心技术人员进行额外的现金或股份奖励。从奖励对象来看,超额业绩奖励的对象可以分为两类:第一类是交易对手方(标的公司的原股东);第二类是标的公司员工(管理层或核心技术人员)。二者可能存在一定的重合现象,即标的公司的原股东同时也是公司的核心管理人员或技术人员。

2.2 超额业绩奖励的动因

上市公司在并购中设置超额业绩奖励条款,主要包括以下两个动因:第一,实施估值调整机制。在上市公司的并购交易中,被并购方一般为非上市公司,交易双方具有天然的信息不对称性,使得双方对标的资产的未来盈利能力和估值存在一定的分歧,业绩补偿和业绩奖励的设定使得交易双方将估值的不确定性暂时搁置,未来根据标的公司在业绩承诺期的实际经营业绩重新调整合并对价,从而降低信息不对称导致的估值风险,使得交易价格更加公正合理,有效保障交易双方的利益。第二,稳定和激励管理团队。近年来,市场上涌现了很多优秀的民营企业,因其良好的经营业绩、品牌优势、先进技术、发展前景使其成为上市公司的热门收购标的。因民营企业的成长、发展与其创始团队密不可分,为避免标的企业被接管后引起动荡,影响标的企业的可持续发展,上市公司完成收购后通常会要求被收购企业的创始人及核心管理团队继续留任。超额业绩奖励的设置能够有效留住公司创始人及核心管理团队,并激励其更好地实现承诺业绩,从而提升并购的协同效应。

2.3 超额业绩奖励的认定

目前,在实务操作中,一般将超额业绩奖励认定为或有对价或奖金两种形式。由于我国会计准则中尚未出台具体的认定标准,上市公司在选择会计处理方式时具有一定的主观性和随意性。超额业绩奖励存在分类模糊不清,会计处理不统一、不规范等问题,降低了上市公司会计信息的可靠性、可比性。尤其是当奖励对象既是交易对手又是管理人员时,业绩奖励既可以认定为或有对价也可以认定为奖金,而两种会计确认和计量的方式完全不同,对企业的净利润、现金流及税务等方面的影响不同,选择不当会对企业财务报表产生重大影响。

2.3.1 超额业绩奖励认定的准则依据

对于超额业绩奖励,虽然我国企业会计准则中未出台具体明确的认定规则,但根据相关准则规定,该奖励可以视为对合并对价的追加或对管理团队发放的奖金。根据《企业会计准则第20号——企业合并》的相关规定,“在合并合同或协议中对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应当将其计入合并成本”。上市公司引入超额业绩奖励的目的之一就是实施估值调整机制,交易双方根据标的公司在业绩承诺期内的实际经营业绩来调整合并对价。因此,在一定条件下,超额业绩奖励可以认定为合并成本中的或有对价。根据《企业会计准则第9号——职工薪酬》的相关规定,“利润分享计划,是指因职工提供服务而与职工达成的基于利润或其他经营成果提供薪酬的协议”。上市公司引入超额业绩奖励的目的之二就是稳定和激励标的公司的管理团队,交易双方约定在业绩对赌期内,若标的公司的实际业绩超出承诺业绩就对管理层进行额外奖励,这一奖励可以认定为对留任管理团队创造的突出业绩而发放的奖金,从而将该奖励确认为应付职工薪酬。

2.3.2 超额业绩奖励认定的标准

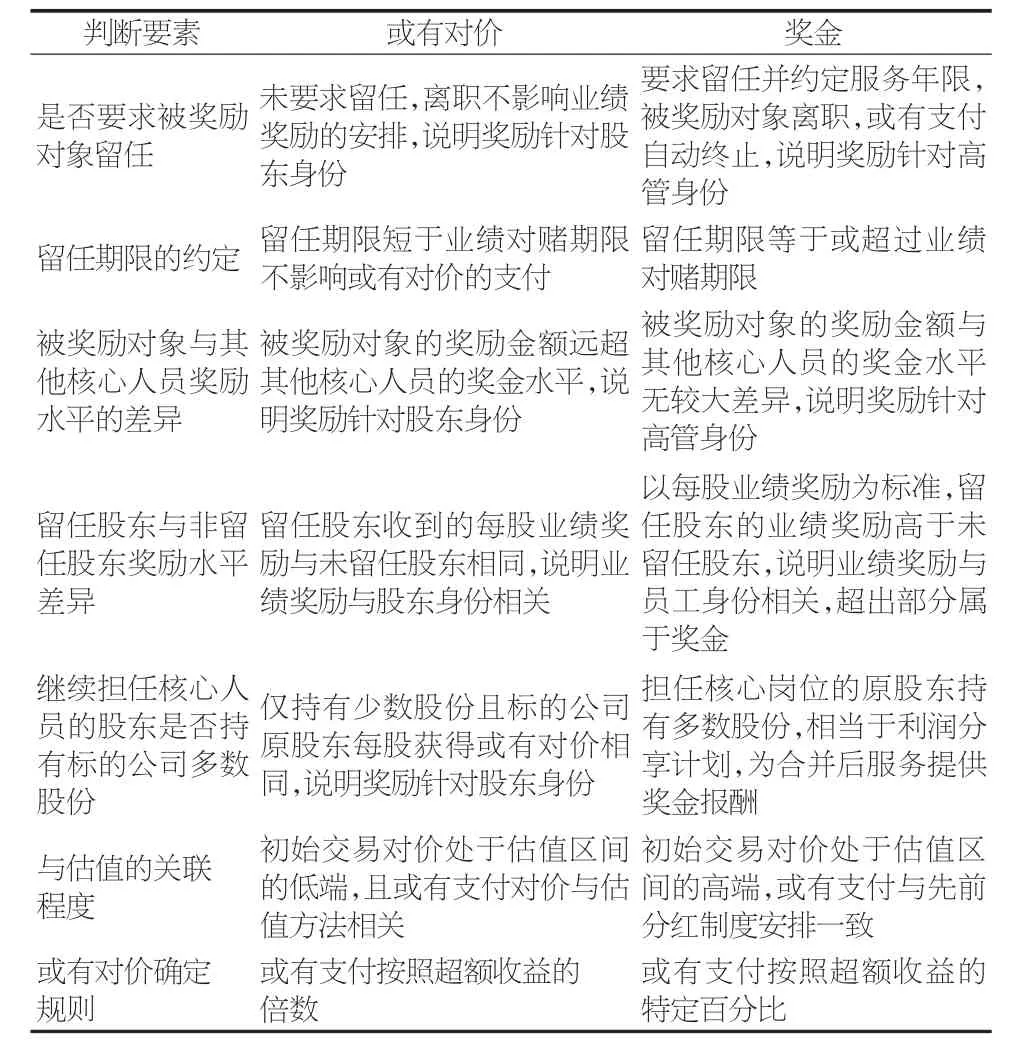

中国证监会会计部发布的《2013年上市公司年报会计监管报告》表明,上市公司应当根据业绩奖励安排的对象、性质和目的,确定相关款项的性质并据此进行会计处理。《上市公司执行企业会计准则案例解析(2019)》表明,对于重组业绩奖励的会计处理,区分该奖励属于合并成本还是职工薪酬的考虑因素主要有:①业绩奖励对象是原股东的,原股东留任与否是否影响支付;②留任股东的奖励水平与其他高管相比是否处于合理水平;③奖励水平与企业估值的关系等。《国际财务报告准则第3号——企业合并(IFRS3)》的B54~B55段表明,如果不确定针对被购买方股东或雇员的或有支付安排属于企业合并中的或有对价还是另外支付的奖金报酬,可以考虑以下指标:①持续雇佣;②持续雇佣的时间;③报酬的水平;④向雇员的增量支付;⑤拥有的股份数量;⑥与估值的关联;⑦确定对价的规则;⑧其他协议和问题。具体判断要素如表1所示。

表1 或有对价-奖金的判断要素

3 超额业绩奖励的确认和计量

目前,实务中对业绩奖励存在两种处理方式:第一种确认为或有对价;第二种确认为奖金。由于两种会计确认和计量方式大相径庭,对企业财务报表的影响大不相同,实务中企业往往选择对自身有利的会计处理方式。根据《企业会计准则第22号——金融工具确认和计量》的相关规定,“在非同一控制下的企业合并中,企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理”。因此,若将业绩奖励确认为或有对价,一般应当按照以公允价值计量且其变动计入当期损益的金融负债进行会计处理;若将业绩奖励确认为奖金,一般应当按照应付职工薪酬进行会计处理。两种会计确认和计量方式的对比如表2所示。

表2 或有对价-奖金的会计确认和计量

在实务操作中,大部分上市公司更倾向于选择按照奖金进行会计处理,主要考虑到会计处理的简单、便捷。由于奖励支付义务存在一定的不确定性,很多上市公司在承诺期的每个资产负债表日不作处理,而是选择在业绩承诺期满后一次性确认为应付职工薪酬,但这种处理方式不符合权责发生制原则及配比原则。因此,建议参照“股份支付”的会计处理,每年根据当期业绩完成情况合理计提奖金,从而有效降低公司的财务风险。

部分上市公司选择按照或有对价进行会计处理,但基于未来的不确定性和难以预测性,上市公司为了简化会计处理,通常在购买日直接认定或有对价为零,不进行会计处理,业绩承诺期内根据每年实际盈利情况再确认为金融负债。但这种处理方式不能公允反映企业的合并对价,或有对价的确认会直接影响购买日的商誉确认及日后每期损益,低估了长期股权投资的成本和商誉。因此,上市公司应当在购买日和后续资产负债表日,根据标的公司业绩预测的前提假设、未来业绩的预测情况及可实现程度合理预估或有对价并予以确认和调整。

4 超额业绩奖励的应用案例

2019年9 月,三泰控股(已更名为“川发龙蟒”)以支付现金的方式购买李家权、龙蟒集团所持有的龙蟒大地100%股权,交易金额为355 700万元。根据双方签订的《股权收购协议》,交易对手方李家权、龙蟒集团承诺标的公司2019-2021年度的扣非归母净利润(以下简称“净利润”)分别不低于30 000万元、37 800万元和45 000万元,累计净利润不低于112800万元。若业绩承诺期内标的公司的实际净利润高于承诺净利润,应将超出部分的50%作为奖金支付给交易对手方及标的公司高管团队,奖励总额不超过本次交易对价的20%,即71 140万元。其中,交易对手方获得奖励总额的70%,按照原先持有标的公司股权比例享有,由上市公司三泰控股支付;标的公司高管团队获得奖励总额的30%,由目标公司及其子公司支付。

业绩承诺期内,即2019-2021年龙蟒大地累计实现净利润150 043.91万元,超出承诺业绩37 243.91万元,根据《股权收购协议》约定,三泰控股应当奖励交易对手方及标的公司高管团队共计18 621.96万元,其中交易对手方获得奖励金额13 035.37万元,标的公司管理团队获得奖励金额5586.59万元。由于本次超额业绩奖励的对象为交易对手方及标的公司管理团队,并且明确具体的奖励分配比例,分别符合交易或有对价和奖金的确认条件。三泰控股将支付给交易对手方的业绩奖励确认为或有对价,考虑到或有对价的支付具有重大不确定性,三泰控股在购买日未对或有对价进行会计处理,在业绩承诺期内每个资产负债表日,根据业绩完成情况将计提的或有对价同时计入“交易性金融负债——购买股权或有对价”科目及“公允价值变动损益——交易性金融负债”科目,业绩承诺期满后将计提的超额业绩奖金全部转入“其他应付款”科目;将支付给标的公司管理团队的业绩奖励确认为奖金,将每年计提的奖金同时计入“应付职工薪酬”科目和“管理费用”科目。

5 结语

目前,在并购交易中超额业绩奖励条款愈加常见,但由于缺乏相应的会计准则,使得上市公司在实务处理中存在分类模糊不清,会计处理不统一、不规范,会计信息不透明等问题。目前,上市公司对超额业绩奖励的会计处理比较混乱,会计科目的使用五花八门,甚至完全不披露相关会计处理,这极大地影响了上市公司的会计信息质量,建议财政部尽快出台相关准则指南,以规范超额业绩奖励的会计处理。同时,上市公司应当履行信息披露义务,督促上市公司充分披露其超额业绩奖励安排设置的原因、依据及合理性,相关的会计处理以及对公司可能造成的影响,提高会计信息的透明度、可靠性、可比性及可理解性,提升上市公司会计信息的质量。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

数学年刊A辑(中文版)(2020年1期)2020-05-19

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

动漫星空(2018年7期)2018-10-26

知识经济·中国直销(2018年8期)2018-08-23

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

华人时刊(2017年15期)2017-10-16