动力电池出海

2023-08-03 15:46科尔尼公司

21世纪商业评论 2023年7期

中国新能源汽车市场,已率先突破爆发瓶颈,2022年中国新能源汽车销量达688.7万辆,渗透率达26%,全球销量占比达61%。

中国企业在新能源汽车的关键上游产业领域,亦建立起核心竞争优势,在电池领域尤为突出。

以电芯制造为例,以宁德时代、比亚迪为代表的中国企业占据全球六成以上产能,独占全球磷酸铁锂技术路线,三元锂技术路线上,与日韩企业同处领跑地位。

当前欧美动力电池供应高度依赖中国和日韩企业,产品与原材料均高度依赖进口。

LG、三星与 SKI 三大韩国动力电池供应商,已率先布局建设欧洲产能,2021年三家总产能占比超过 80%。

在美国,日韩企业因较早产业布局和与美国的贸易伙伴关系,2021年在美国动力电池市场的产能占比,超过50%。日韩企业正通过与美国车企合资建厂的方式继续扩产,比如特斯拉与松下 、通用汽车与三星、福特汽车与SKI。

随着海外市场新能源渗透加速并推进产业链本地化,出海将成中国动力电池产业链企业的重要增长战略。

在美国,中国企业独资或合资建厂都面临较大风险,更多以技术输出等轻资产方式,获取部分收益。欧洲将成为中企出海的关键目标市场,能否适应欧洲市场环境并建立海外本土化运营能力,成为出海企业无法回避的必修课题。

企业出海不只是产品“出口”,构建从研发、生产、营销、销售、售后服务等环节,整体海外本地化运营能力,对企业经营管理能力都提出更高要求。

基于为众多跨国企业服务中积累的经验,我们认为,中国电池企业在进入海外市场时,需重点关注并主动应对来自市场环境、运营能力、组织架构和成本管控四个方面的挑战。

海外市场需求与法规

海外市场环境、客户需求和政策法规都存在差异化特征,中国企业进入海外电池市场,面对的就是与国内市场截然不同的市场环境。

更多元、激烈的竞争格局:除了欧美本土企业逐步发展外,在电池领域积累深厚的日韩企业也在积极拓展海外市场,出海企业将面临相较国内市场更激烈的竞争环境。

尚未成熟的供应链:相较于中国新能源产业成熟的上下游产业链,海外市场供应链尚未建设完善,出海企业需要基于目标市场,进行合理的建厂选址与供应链规划 。

需求理解:需深入理解海外市场更严苛的技术合规要求,如欧洲的CE标准;同时海外市场更为分散,不同国家、不同客户的产品需求亦存差异。

政策法规:企业应有效减弱或规避贸易保护政策对经营的负面影响,同时适应海外市场更严格的财税、用工等法规要求。

语言文化差异:造成对客户需求理解的偏差并增加海外业務运营管理成本;出海企业需要有效平衡保持自身文化基因和适应海外当地文化。

以欧洲为例,中国企业进入的关键机会,当地推出多项法规与补贴政策,加速本地产业链发展,具体包括:

建立欧洲电池联盟(EBA):EBA由欧盟委员会在2017年发起,现有750+成员,覆盖动力电池全产业链、金融机构和政府部门。EBA作为半官方生态联盟,加速孵化Northvolt、Verker、ACC、Freyr等新兴欧洲电池厂。

开展国家补贴:欧盟委员会分别于2019年和2021年,批准了两项针对电池产业的“欧洲共同利益重要项目(IPCEI)”,提供61亿欧元公共资金,支持动力电池的技术研发和产能建设。

立法明确本地化目标:2022年以来,相继出台《净零工业法案》、《关键原材料法案》和《欧盟电池与废电池法规》,明确提出动力电池在欧盟境内的制造占比要求,并提高了电池产品的行业标准和碳足迹披露要求。

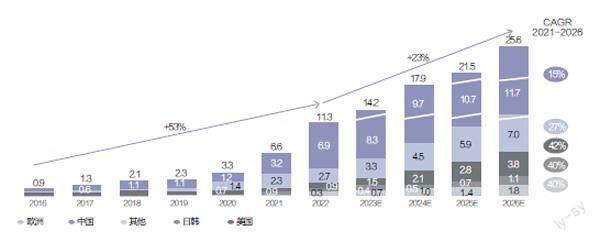

图1 :新能源汽车各地区销量( 百万辆)

来源:科尔尼

伴随“碳边境调节机制(CBAM) ”的逐步落地,未来,欧洲动力电池进口门槛将不断升高,本地建厂的性价比则日益凸显。

我们认为,中国动力电池企业,可通过陪伴下游中国客户出海,快速实现早期业务落地,熟悉海外市场特点并构建海外运营能力;进而提升技术销售与本地交付能力,针对性开拓海外当地客户。

海外运营交付能力

中国企业出海通常面临五大层面的运营痛点。

客户需求理解:海外客户较大程度依赖传统经验对新能源供应商提出产品设计方案或参数需求,叠加海外特有的技术法规标准(如CE)与语言沟通壁垒,导致中国企业对客户的需求理解不足。

技术资源分配:核心技术能力依赖国内,缺乏本地化技术能力,难以针对海外市场做敏捷定制化开发。

产销协同机制:在海外市场快速发展、产能建设尚处爬坡的情况下,存在产能规划无法满足市场需求风险,或排产计划被动响应订单变化,影响生产采购成本。

本地交付与售后能力:依赖国内团队越洋出差,引发效率、沟通质量与成本问题。

标准化流程沉淀:各国财税合规、付款等要求不一,交付 缺乏标准化流程指导。

图2 :新能源汽车产业链核心环节与中国企业布局(2022 年)

来源: 案头研究,科尔尼

我们建议,出海企业需逐步建立以客户为中心的本地化运营交付能力,并打通整套系统中的交付环节,在过程中需要关注大客户销售模式、全生命周期服务、敏捷性项目管理三个维度。

组织架构与团队

改善运营能力的背后,需要内部组织与团队管理层面的支持,通常面临的挑战包括:

国际事业部和国内事业部目标利益不一致,国际事业部早期需大量调用国内事业部资源,协同难度大。集团企业多业务组合共同出海时,业务组合间的协同模式不清晰。

部分职能由国内越洋辐射国外,通常照搬国内经验服务海外市场,对客户需求的响应不够及时、准确,最终影响客户满意度。

此外,存在人员招募与管理挑战,由于对海外文化缺乏理解、对海外人员管理经验不足,缺乏清晰的团队搭建计划,以及适用于海外市场的KPI管理体系。

据海外市场特性和不同阶段的发展需求,海外业务通常具有三种组织模式:

市场进入期,推进编制专业化:当海外市场需求小且尚不稳定时,通常销售职能先行出海,服务当地中国客户并初步开发海外本土客户,生产、供应链及研发依靠国内总部支持。

此阶段适用编制专业化的组织形式,即在国内对应事业部的研发、生产、供应链等职能设置专注服务海外业务的小组。

该模式的优势在于,组织调整对业务产生的影响小,且通过专业化流程机制加强了对海外业务的资源支持和专注。

此时,国内与海外业务目标依旧不一致,资源分配调用公平性、效率问题在该模式得不到完全解决。

高速发展期,推进业务单元化:随着业务发展,逐步完善海外销售、商情等职能,并建立本地化的项目研发和技术服务等能力。

此阶段适用业务单元化的组织形式,即在国际事业部设置完整的技术销售、售后、项目研发等前台职能;并拉通企业内部资源设立共享平台,海外业务与国内业务共享研发、供应链与生产。

该模式的优势在于,拥有统一一致的业务目标,国际业务调动资源效率更高、更易实现资源的公平分配,该模式对共享平台与海外/国内业务单元之间的协同要求较高。

本地化期,采用独立事业部:全面本地化运营阶段,除销售、客户服务、售后服务等职能外,企业需要在海外构建本地化研发中心、生产基地与供应链。

此阶段适用独立海外事业部的组织形式:海外设置五脏齐全的子公司或事业部,拥有完整的研发、生产、销售、售后、供应链等全职能,资源调动效率高、更灵活。

出海成本管控

企业出海的最终目标是获取投资收益,海外拓展的成本管控至关重要。

以成本管控最敏感的工厂选址为例,要综合考虑终端市场需求、建厂资本投入、工厂运营成本、 供应链成本等诸多因素。

中国新能源企业在缺乏当地实体化运营经验的情况下,往往难以准确评估出真实成本并开展有效控制。

通过多年的实践经验沉淀,我们总结出本土化布局评模型,从4个维度全面评估不同国家的出海机会。

外部市场吸引力评估:优先布局大市场且急需本地化运作的区域,在高需求市场占据先机;该维度一级测算评估因素,包含目标区域市场规模及目标区域市场环境分析。

客户需求分析:以更好实现向“以客户为中心”的模式升级;该维度一级测算评估因素主要关注目标区域核心客户要求。

公司本土化战略规划:以谋求最优的产品服务及厂房建设投资本土化策略、保持已有竞争优势;该维度一级测算评估因素主要包括产品、服务策略、投资建厂策略、本土供应链策略及核心竞争优势分析。

投資收益及风险评估:基于外部需求及公司战略,定量评估投资回报率保证本土化盈利性、预判本土化风险以制定应对策略;该维度一级测算评估因素包括投建厂建设成本(CAPEX)、投资建厂运营成本(OPEX)、劳动力市场分析及政策、财税等分析。

在错综复杂的国际政治环境与瞬息万变的商业环境下,中国动力电池企业需要全面科学的规划与评估,深刻理解市场、合理运营布局、沉淀组织能力、有效控制成本,方能在激烈的全球市场竞争中脱颖而出。

本文节选自科尔尼公司最新发布的报告《中国动力电池产业链出海:本地化运营实战》一文,作者为科尔尼全球合伙人滕勇、王怿恺,合伙人曾凤焕,以及项目经理梁岳明,编辑中略有改动,经授权刊载。

猜你喜欢

猪业科学(2021年6期)2021-08-12

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

中国公路(2020年16期)2020-10-14

卫星应用(2019年4期)2019-05-22

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

能源(2017年12期)2018-01-31

资源再生(2017年4期)2017-06-15

电源技术(2016年9期)2016-02-27