市场型环境规制能促进碳中和目标实现吗

2023-07-28 02:36:58袁梦怡

科技进步与对策 2023年14期

胡 迪,袁梦怡

(1.首都经济贸易大学 统计学院;2.首都经济贸易大学 金融学院,北京 100070)

0 引言

改革开放以来,中国经济发展取得举世瞩目的成就,但早期粗放型发展模式使得碳排放对生态环境的威胁愈发凸显,低碳转型迫在眉睫。实现“双碳”目标已成为推动经济高质量发展的内在要求[1]。2020年,习近平主席在第七十五届联合国大会一般性辩论上发表重要讲话,提出“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”,向世界作出中国改善环境气候的承诺。“碳达峰”与“碳中和”并非一蹴而就。实际上,自20世纪90年代起,政府就已经开始学习西方经验,通过实施市场化激励政策,利用排污权交易规则对环境污染进行治理。2011年10月,中国碳交易市场试点工作正式开展,2013年起7个碳排放权交易试点市场逐步启动,2021年全国碳市场正式启动。然而,相比于西方发达经济体,作为世界上最大的发展中国家,中国经济市场环境与制度条件更为特殊。当前,我国碳中和进程处于什么阶段?以碳排放权交易为代表的市场化激励型环境治理政策能否有效推动碳中和目标的实现?以市场为导向的碳治理政策对碳中和目标的作用渠道与机理又是什么?这都需要通过系统测算与实证检验给予解答。

近年来,围绕“双碳”议题的研究比较广泛,涵盖能源、经济、政府管理等诸多领域,但关于“碳中和”的文献却多将研究重心放在政策梳理、理论路径分析和国际经验总结上。囿于文献研究的不足[2],关于碳中和进程测算仍有较大空缺,相关文献更倾向于关注碳减排目标时点。姜克隽等[3]利用IPAC-AIM模型进行实证研究发现,为实现温控目标,中国应该2050年将碳排放量控制在30亿t以内;Duan等[4]的测算结果表明,中国应加快碳减排力度,到2050年将碳排放量降至20亿t以下。对于中国实际碳排放与碳吸收测算,赵荣钦等[5]通过回顾Chang等[6]、Schipper[7]基于产业结构的碳排放分析,从产业空间角度对中国各省区化石能源和农村生物质能源碳排放量进行估算;谢鸿宇等[8]基于净生态系统生产量计算全球森林及草原对温室气体的碳吸收能力;吴立军等[9]从碳生态平衡角度出发,构建地区生态安全与协调发展指数。关于环境治理规制对低碳减排影响的研究较多。根据规则实施主体与作用机制不同,环境规则可划分为命令控制型环境规制与市场激励型环境规制两种类型[10]。一系列政策分析研究表明,若以经济有效方式实现碳深度减排,市场化交易规则将是政策的必要组成部分[11-12]。在历史进程中,中国的环境规制主要以命令控制型为主[13]。直至21世纪初,市场导向型环境规制才开始逐步实施,尤其是2013年试点实施碳排放权交易机制,成为很好的准自然实验,随即涌现出大量文献对市场型环境规制进行讨论。此类研究多采用双重差分法,分别就碳排放权交易规则对碳排放的抑制作用[10,14]、企业研发创新的正向效应[15]以及碳排放权交易机制的波特效应[16]进行评估。虽然现有文献已经从多个角度证实碳排放权交易政策能够降低试点省份碳排放量和碳排放强度[17],但随着碳中和理念的提出,相关研究不应仅局限于碳排放,以碳排放权交易为代表的市场型环境规制对碳中和是否存在积极效应,这是本文在现有文献基础上需要进一步探索的问题。

相比于以往文献,本文的边际贡献主要体现在:第一,提供科学量化碳中和进程的测度指标,从时间和空间双重维度量化分析中国不同省份碳中和进程,能够对中国碳中和进程区域异质性和阶段性作出科学判断。第二,对碳中和政策效果进行评估,有助于拓展碳中和研究视角。以往研究在评估碳相关政策有效性时因缺乏量化评估,几乎只能以碳排放量或碳排放强度作为评价指标,未将政策对碳吸收的影响纳入评价,因此无法准确衡量碳减排政策对碳中和的效果。本文将碳排放权交易试点对碳排放的政策效果进一步扩展和延伸至碳中和目标,利用省级层面数据检验碳排放权交易政策对碳中和目标的促进作用。第三,从理论分析和实证检验两个方面证实市场型环境规制通过能源结构改善、能源效率提升促进碳中和目标的实现。第四,在政策评估方法上作出一定改进。已有研究多采用双重差分法,对控制组的条件要求比较苛刻,存在一定的主观性和随意性;同时,双重差分法往往会对多个试点组政策效果进行平均,难以反映政策效果在不同试点省份的差异性,本文采用合成控制法能够有效避免上述问题。

1 理论分析与研究假设

1.1 碳排放权交易市场碳减排增汇效应

(1)碳排放权交易市场的碳减排效应。碳排放权交易主要通过价格机制将环境污染的外部成本内部化,从而实现降低和约束碳排放量的目标[10]。在具体实施过程中,管理部门根据历史数据赋予碳减排企业一定的免费排放额度,对超出额度的碳排放量,则需要企业从市场上购买相应碳排放权,否则将会受到惩处。从企业角度看,碳排放权交易会产生两方面的直接效果:①成本推动效应:企业受到碳排放权交易机制的约束,高碳企业会花费资金购买配额外碳排放权,从而造成成本上升;②收益激励效应:低碳企业通过出售多余碳排放额度,从碳交易市场获取额外的资金收入[18]。在成本推动效应下,企业不得不改变生产决策,优化要素资源配置,尽可能降低碳排放量;在收益激励效应下,企业会加快相关技术研发,减少自身碳排放量,同时将多余碳排放额度出售获利。在实施碳排放权交易的省份,企业只有在决策过程中充分考虑碳排放权交易政策带来的影响,整个社会才能在碳排放总量限额下实现帕累托最优[19-20]。

(2)碳排放权交易市场的碳增汇效应。在配额市场之外,碳排放权交易同时引入自愿减排市场交易,实施“碳抵消”的企业可以通过可再生能源项目、森林碳汇项目获得替代碳排放配额。企业一方面通过出售这部分“碳抵消”获得收入,另一方面能够获取社会声誉,实现经济和社会效益双提升[2]。在实施碳排放交易权省份,政府为吸引更多高技能劳动力以提升当地企业技术创新能力,会努力改善居住环境,治理环境污染,扩大植被覆盖面积,进而促进植被碳汇相应增加;同时,高技能劳动力增加所带来的清洁技术和产业结构升级有助于改善当地环境,对植被恢复产生促进作用,进一步提升碳汇能力[2]。因此,在实施碳排放权交易省份,政府和企业均有动力参与碳汇项目,从而提升区域碳汇量。基于上述理论分析,碳排放交易政策实施有利于促进碳减排碳增汇,从而推进地区碳中和进程。据此,本文提出如下假设:

H1:以碳排放权交易为代表的市场激励型环境规制对地区碳中和目标的实现具有积极推动作用。

1.2 碳排放权交易市场促进碳中和目标实现的作用机理

既然碳排放权交易试点政策能够有效降低碳排放量并增加碳汇量,那么其通过哪些方式实现碳减排增汇效应?关于碳排放权交易机制对碳中和目标实现的正向作用机理,本文认为存在以下两条路径:一是改进能源结构;二是提升能源效率。碳排放交易政策的制定不仅旨在减少碳排放量,同时也是激励企业进行生产技术革新,促进经济高质量发展。根据既有文献分析可知,碳排放交易政策使碳排放权具备商品属性,受碳排放权配额约束,企业需要重新衡量碳排放成本与收益,短期内可能会通过降低产量或购买碳排放配额将碳排放量控制在既定额度内[21]。但从长期看,这会降低企业利润,与企业追求利润最大化的目标相悖。面对限额碳排放约束,企业为减少碳排放量,不得不降低对高碳能源如煤炭的使用,提高对低碳清洁能源如天然气、水电、核电的使用率,并加大可再生能源项目投入。能源结构改善不仅能使企业碳排放总量控制在限额内,甚至还能将节约出的碳排放额度在碳排放权交易市场出售获利[18]。传统能源的不可再生性决定这类能源价格具备长期上涨趋势,企业在追求利润最大化目标下有动力完善生产管理体系,投入技术研发,提升单位能源消耗经济产出。能源效率提升促使企业在既定成本下提高收益,在产值稳定下降低碳排放量。据此,本文提出如下假设:

H2:以碳排放权交易为代表的市场激励型环境规制通过改善能源结构促进地区碳中和目标的实现。

H3:以碳排放权交易为代表的市场激励型环境规制通过提升能源效率促进地区碳中和目标的实现。

2 研究设计

2.1 碳中和指数构建

基于碳中和内涵,本文首先对碳排放和碳吸收进行测算,再利用两方面数据构建3种不同维度的碳中和进度指标。

(1)碳排放(Carbon Emission,COE)计算。本文主要利用化石能源计算传统高碳能源碳排放,参照IPCC(2006)中的“方法1”[22]构建能源消费碳排放模型,用以度量各省市主要能源消费碳排放量。

COE=∑Qk*NCVk*(CFk*12/44)

(1)

其中,Qk表示第k种能源消耗量;NCVk表示能源k的净发热值(低位发热量),采用《中国能源年鉴》中各种能源折标准煤参考系数;CFk为缺省CO2排放因子,采用IPCC(2006)给定值[22]。

(2)碳吸收(Carbon Absorption,COA)计算。碳吸收又称为碳汇力,森林碳汇方式已被证实更加有效[8]。因此,本文主要基于森林和草原碳汇力构建省级碳吸收指数。

NPP=GPP-RA

(2)

NEP=NPP-RH

(3)

COA=NEPf*Areaf+NEPg*Areag

(4)

其中,GPP表示生态系统中植物通过光合作用固定的碳总量;RA表示植物呼吸产生的碳量;NPP表示生态系统中植物有机质的净生产量;NEP反映单位面积植被的固碳能力,由植物有机质净生产量(NPP)减去有机物残体分解(RH)得到;NEPf、NEPg分别表示森林和草原的固碳能力[8];Areaf、Areag分别表示森林和草原面积。

(3)碳中和(Carbon Neutrality,CON)系列指数构建。本文从总量、人均和单位GDP三个维度定义碳中和指数。总量碳中和指数反映一个地区实现碳中和的难度,该值越大说明该地区实现碳中和的难度越大;人均碳中和指数反映一个地区人均碳中和难度;单位GDP碳中和指数简称经济碳中和指数,该值越大,说明单位GDP增长所付出的碳中和代价越大,离碳中和目标的实现就越远。

totalCONit=COEit-COAit

(5)

perCONit=(COEit-COAit)/Nit

(6)

GCONit=(COEit-COAit)/GDPit

(7)

其中,totalCONit表示i省份在第t年的总量碳中和指数;perCONit表示i省份在第t年的人均碳中和指数;Nit表示i省份在t年末的常住人口数;GCONit定义为经济碳中和指数,表示i省份在第t年的单位GDP碳中和量;GDPit表示i省份第t年的国内生产总值。

2.2 计量模型构建

本文采用合成控制法[23]评估碳排放权交易对推进碳中和进程的政策效果。相比于其它文献使用双重差分模型,合成控制法既能够解决没有合适事实对照组的问题,又能够减少对照组选择的主观性,以保证评估结果的可靠性。目前,合成控制法已在行政区划分、房产税试点、通货膨胀目标控制以及国家创新城市试点等多个领域得到广泛应用。

(8)

式(8)中,δt为时间趋势项;Xi表示不受碳交易试点政策影响的控制变量;θt为一个(1×r)维未知参数向量;λt为一个(1×F)维无法观测到的公共因子向量;μi为(F×1)维不可观测的省份固定效应;εit为不能观测的短期冲击,在省份水平上的均值为0。与以往因子模型相比,合成控制在更广泛领域提供了有效估计(苏治等,2015)。

假设存在一个(K×1)维的向量权重W=(ω2,…,ωK+1)以使ωK≥0,且ω2+…+ωK+1=1。每个向量W的特定值均代表一个潜在合成控制组合,即对K个省份的特定权重。针对每一个控制组省份的结果变量值,经过加权后得到:

(9)

2.3 变量说明

本文将各省份碳中和指数作为目标变量,将可观测且不受碳交易试点政策影响的变量作为预测控制变量,参考杨秀汪等[24]的研究,结合上述分析,选取如表1所示变量作为预测控制变量。

2.4 数据来源与处理

按照研究思路和方法,碳中和系列指数数据来源于《中国能源统计年鉴》、CEIC数据库、历年《中国统计年鉴》和地方统计年鉴,对部分能量或质量数据进行单位换算,其余变量数据均来自历年《中国统计年鉴》和地方统计年鉴,经过计算得到。

3 中国省域碳中和进程时空分布特征

本文根据碳中和指数构建方法计算2005—2020年中国内地30个省份碳中和系列指数(西藏地区因数据不全,未纳入统计),包括总量碳中和、人均碳中和以及经济碳中和指数,对其时间维度和空间维度特征进行深入分析。

表1 变量定义与计算方法Tab.1 Variable definitions and calculation methods

3.1 碳中和进程时间趋势

图1展示了中国2005—2020年的碳中和指数变化趋势。从中可见,总量碳中和与人均碳中和指数趋势相同,2005—2011年一直呈较快增长态势,2011年以后增速逐渐放缓,2012—2017年基本保持平稳态势,2017—2019年略有增长,2020年下降明显。深入分析发现,中国总量碳中和指数和人均碳中和指数趋势与经济发展阶段息息相关。“十一五”(2006—2010年)期间,中国经济高速增长,国内生产总值年均实际增长11.2%,经济总量超过日本,成为仅次于美国的世界第二大经济体,随之带来的是占比较大的第一、二产业碳排放增速较快,而碳吸收增速较慢,导致总量碳中和指数与人均碳中和指数不断上涨。“十二五”(2011—2015年)至“十三五”(2016—2020年)期间,中国加快经济结构优化,重视生态环境保护,在减缓碳排放量增速的同时不断增加森林草地等植被面积,总量碳中和指数和人均碳中和指数基本平稳,2020年出现较大幅度下降。与总量碳中和指数与人均碳中和指数趋势不同,中国经济碳中和指数整体呈下降趋势,尤其是2011年以后,经济碳中和指数下降明显,彰显出中国治理碳排放、实现碳中和的决心。

图1 2005—2020年中国碳中和指数变化趋势Fig.1 Changes in China's carbon neutrality index from 2005 to 2020

3.2 碳中和进程空间趋势

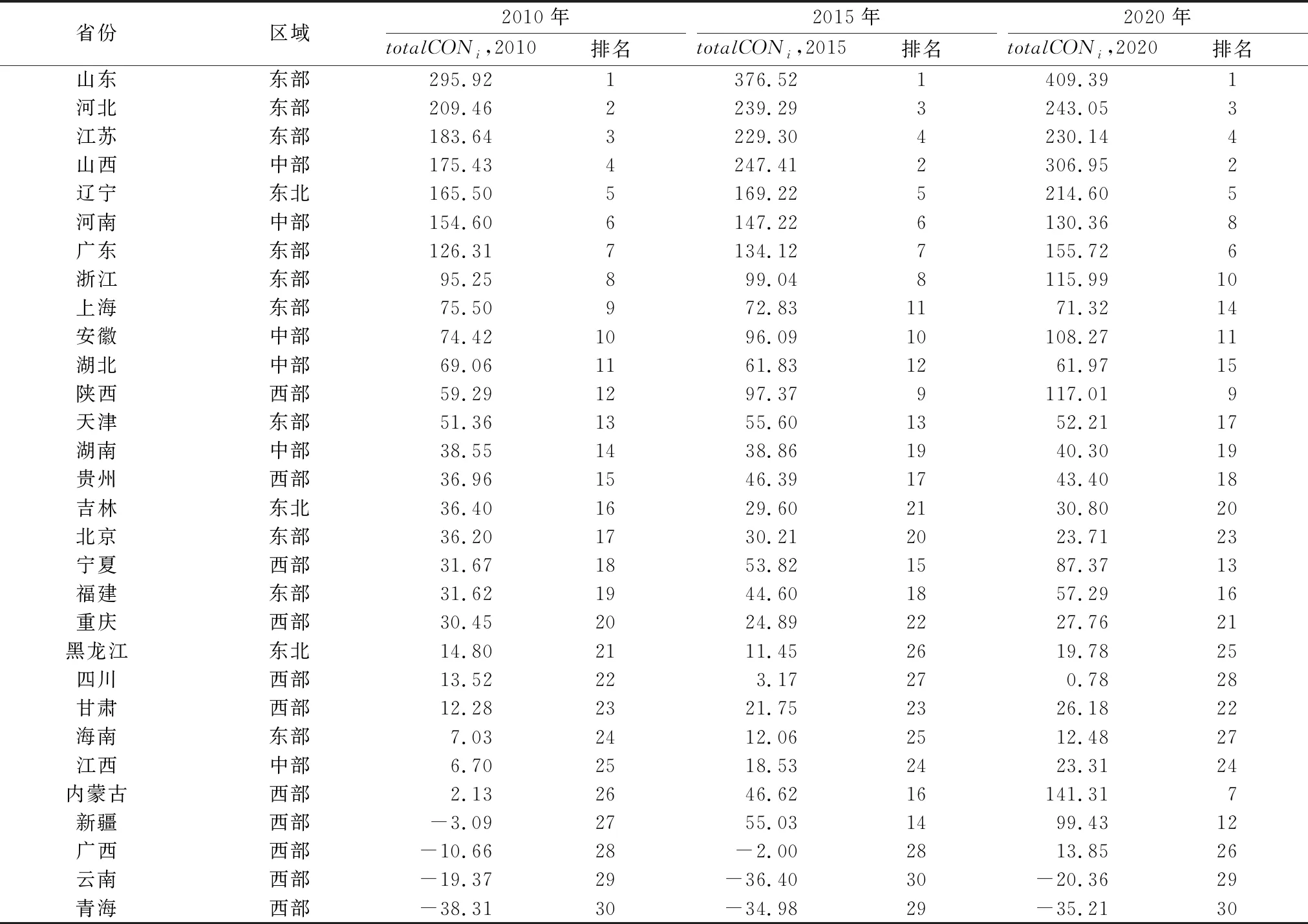

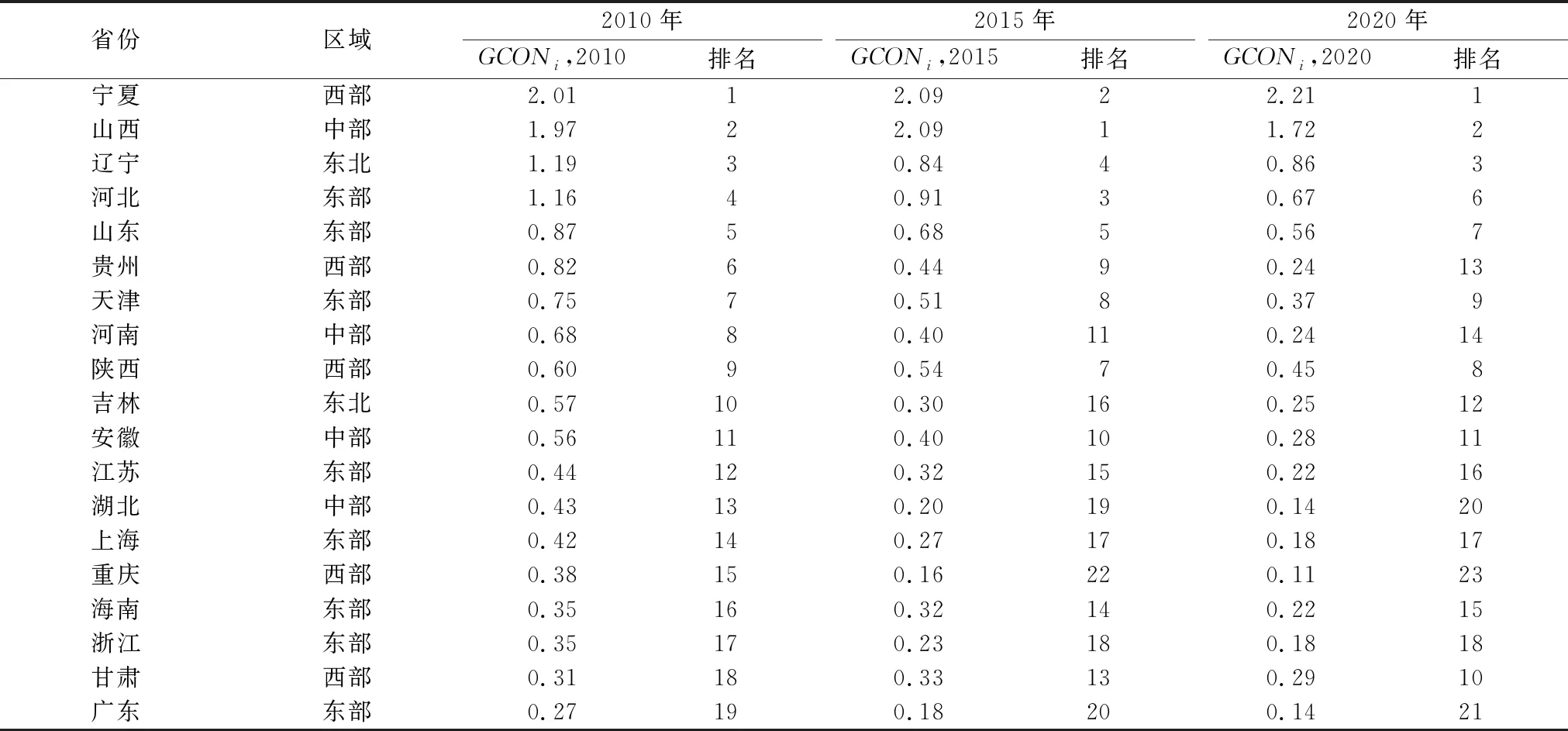

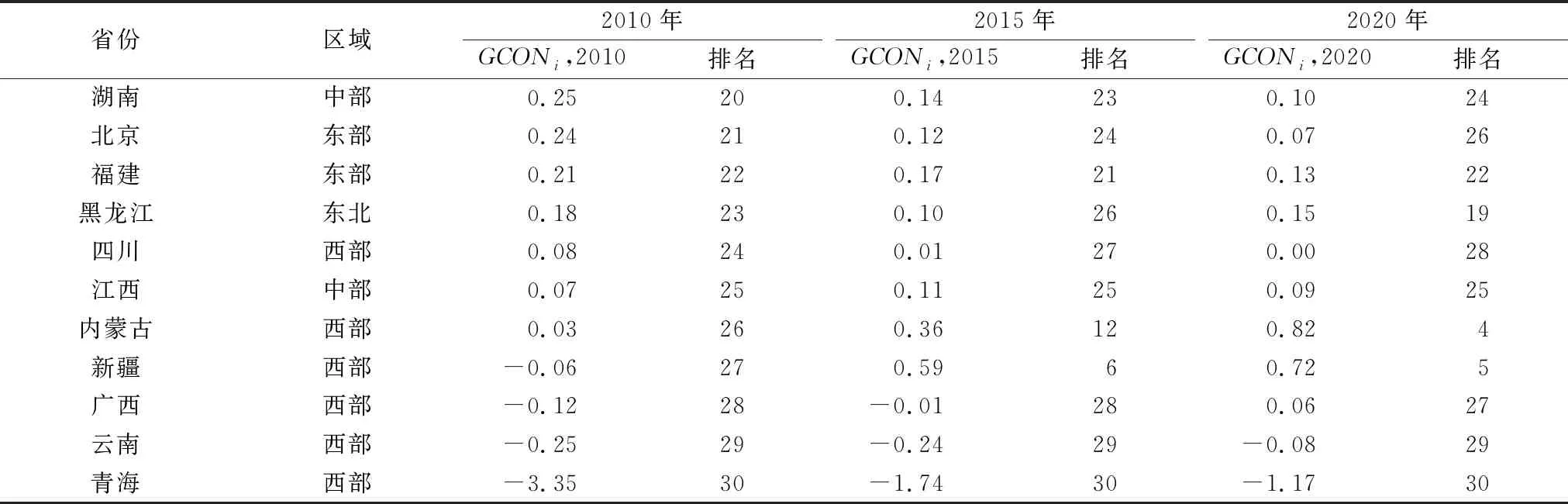

结合全国碳中和进程时间趋势特征,本文分别对中国内地30个省份2010年、2015年和2020年的总量碳中和指数与经济碳中和指数变化特征进行分析,结果如表2和表3所示。从中可见,西部各省份总量碳中和及经济碳中和指数在2010年排名大多集中在尾部,部分西部省份历年排名逐渐上升。以新疆、内蒙古为例,2010年这两个省份系列碳中和指数均在末5位,但到2020年总量碳中和指数上升到15名之前,经济碳中和指数排名上升至前5位。究其原因,新疆和内蒙古经济结构在2010年以后变化明显,第二产业逐渐成为拉动当地经济发展的主要力量,第二产业发展带来碳排放量激增和碳吸收能力减弱,造成两地系列碳中和指数逐年上升,碳中和进程发生倒退。东北各省份总量碳中和指数排名历年变化不大,经济碳中和指数排名在2020年略有上升,在经济发展质量方面碳含量比重有所加大。东部各省份总量碳中和指数排名历年较高,碳中和难度较大,主要由历史产业发展特点决定。以山东为代表的东部能源消耗大省在历年总量碳中和指数排名中均位列第一,碳排放增速较快,但碳吸收增幅较小,但从指数值看,山东总量碳中和指数增长有所放缓,经济碳中和指数逐年下降,显示出东部地区平衡经济增长与实现碳中和的决心。与山东类似,山西是中部地区代表,作为煤炭大省,山西历年总量碳中和指数排名全国前五,经济碳中和指数排名全国前三。但从中部地区整体看,中部各省份历年经济碳中和指数下降明显,得益于中部地区在产业转型上的努力,第三产业比重上升使碳排放增速放缓,同时植树造林使区域碳吸收能力持续提升,在经济发展与环境保护之间实现了较好平衡。

4 实证结果分析

4.1 碳交易机制对碳中和目标的影响

不同于命令控制型环境政策手段,中国近年来逐渐重视市场激励型环境政策的实施,以最大限度地提高经济自由度、减少行政干预[25]。不同省份碳中和实现路径具有很大的差异性,碳排放权交易政策对碳中和目标的实现是否具有促进作用值得深入探讨。中国碳交易市场试点工作在2011年10月正式启动,2013年起7个碳排放权交易试点市场逐步启动。对各省份而言,碳排放权交易试点政策作为外生事件,可将其视作一种“准自然实验”。本文以6个省份作为实验地区,分别以2013年和2014年作为碳交易市场试点政策的冲击点,在选择某一试点省份控制组时将其余5个试点省份排除在外。

表2 中国各省份不同年份总量碳中和指数排名Tab.2 Rankings of total carbon neutrality index of China's provinces in different years

表3 中国各省份不同年份经济碳中和指数排名Tab.3 Rankings of economic carbon neutrality index of China's provinces in different years

续表3 中国各省份不同年份经济碳中和指数排名Tab.3(Continued) Rankings of economic carbon neutrality index of China's provinces in different years

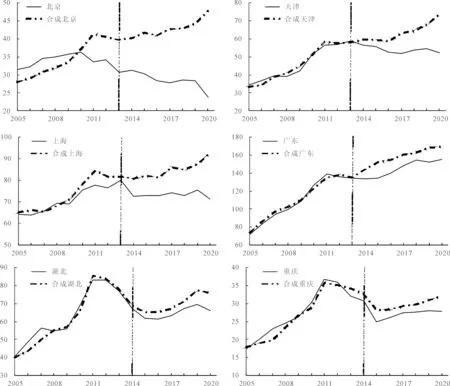

图2展示了6个试点省份与对应合成省份的总量碳中和指数变化路径,其中实线表示试点省份的碳中和指数变化路径,虚线表示合成省份的碳中和指数变化路径,垂直虚线为碳交易试点开展时间。根据合成控制法思路,政策实施前试点省份与合成省份拟合程度越好,且政策实施后两者差异越大,表明政策效果越显著;反之,则表明政策有效性不强。结果显示,北京与合成北京在政策实施前拟合度较差,因此难以评估碳交易政策对碳中和目标实现的有效性。究其原因,北京碳中和进程较快,产业结构、经济发展水平、环境投入在全国所有省份中较为特殊,难以通过其它省份加权拟合。上海实际碳中和指数在2011年以后明显低于合成对象的值,一方面源于上海经济发展水平和产业结构的特殊性,另一方面是因为市场主体对碳交易机制政策较早进行调整和转型预期[26],待2013年碳交易机制启动后,上海真实碳中和值与合成对象值差异进一步拉大,反映出碳排放权交易政策对碳中和目标实现的促进效果。天津、广东、湖北、重庆4个碳交易试点省份真实与合成碳中和指数值在各自政策实施前拟合程度较高,在政策实施后两者碳中和指数差异明显,且均呈现较大幅度下降,说明碳排放权交易试点政策对于碳中和目标的达成具有较强促进作用,假设H1得到初步验证。

图2 6个碳交易试点省份碳中和指数变化路径Fig.2 Paths of carbon neutrality index change of six carbon trading pilot provinces

4.2 政策异质性分析

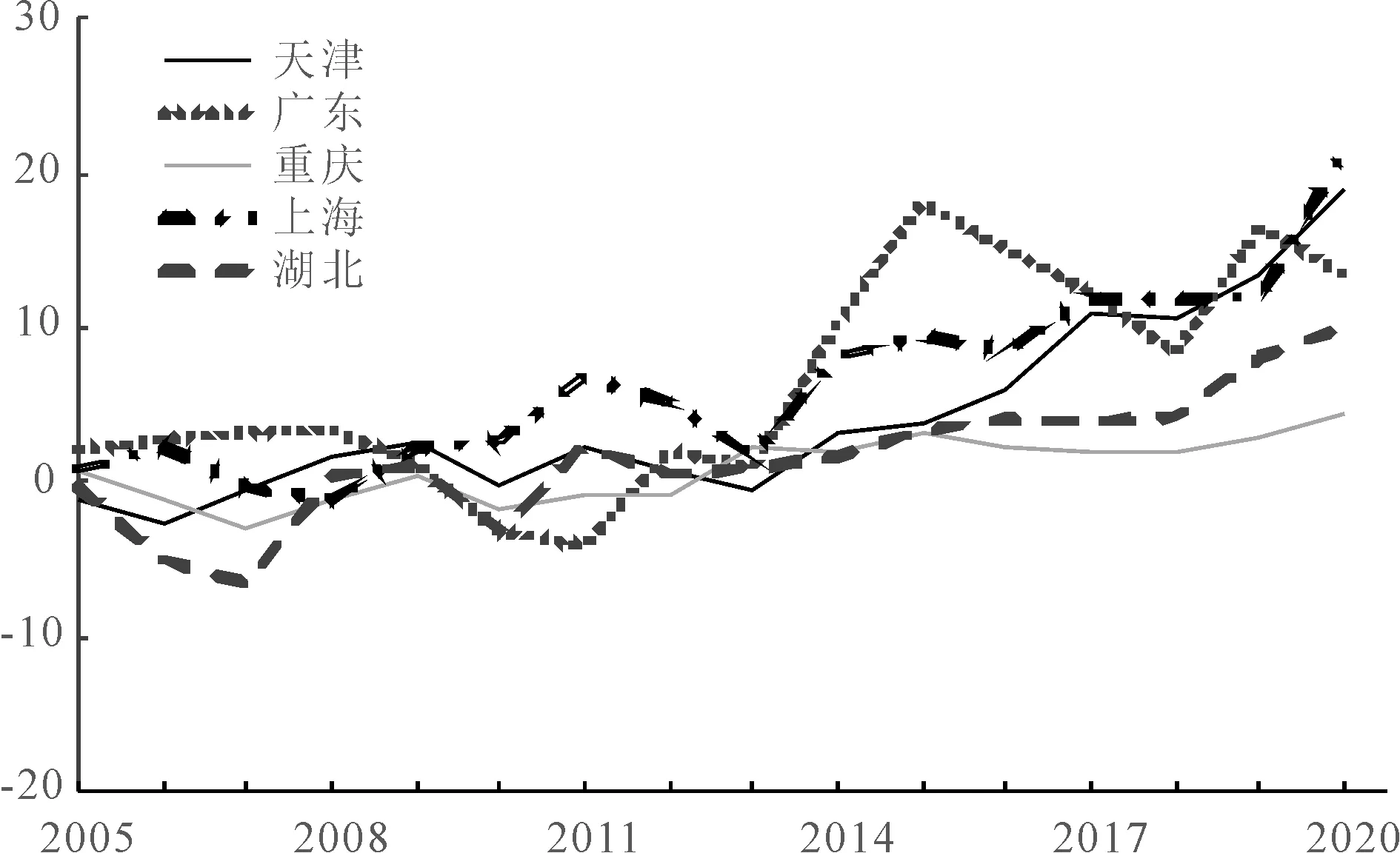

针对不同试点省份,碳排放权交易政策影响效果不同。通过对比试点省份与合成省份的差值分布趋势(见图3)发现,就总量碳中和绝对值而言,碳排放权交易政策对广东实现碳中和进程的效果最明显,广东与合成省份的差值达到所有试点省份的最大值,重庆与合成重庆的碳中和指数差值最小,说明碳排放权交易政策对重庆的效果不明显,这与以往研究结论相符。通过进一步研究政策实施效果(差值)占真实碳中和值的比例发现,重庆与合成对象碳中和差值占真实重庆碳中和指数值的比例为9.76%,高于湖北和广东。以往研究一致认为碳排放权交易政策对重庆碳减排的影响效果不明显,忽视了重庆本身碳排放总量较低的事实,所以即使政策实施后重庆与合成对象碳中和差值不大,也不能因此就否定碳交易试点政策对重庆碳中和目标实现的促进作用,因为差值占真实重庆碳中和指数值的比例不低。由此得出结论,碳排放权交易政策虽然在不同试点省份呈现差异化影响效果,但整体上碳排放权交易政策能够促进试点省份碳中和目标的实现,假设H1得到进一步验证。

图3 试点省份与合成省份差值分布趋势Fig.3 Distribution of difference between pilot provinces and their synthetic provinces

4.3 有效性与稳健性检验

为验证研究结果的有效性,本文利用Abadie等[23]提出的安慰剂检验法,假设未纳入碳交易试点省份实施了碳交易试点政策,根据合成控制法测算合成组的碳中和值,得到其与未实施政策合成控制对象的碳中和值的差异。通过比较真实纳入碳交易试点省份与假设组的差异值,若差异较大,说明碳交易试点政策对碳中和目标产生促进作用,即合成控制法能够较好地评估碳交易试点政策效应,反之亦反。图4展示了以天津为例的安慰剂检验结果,限于篇幅,其它省份安慰剂检验和敏感性分析留存备索。

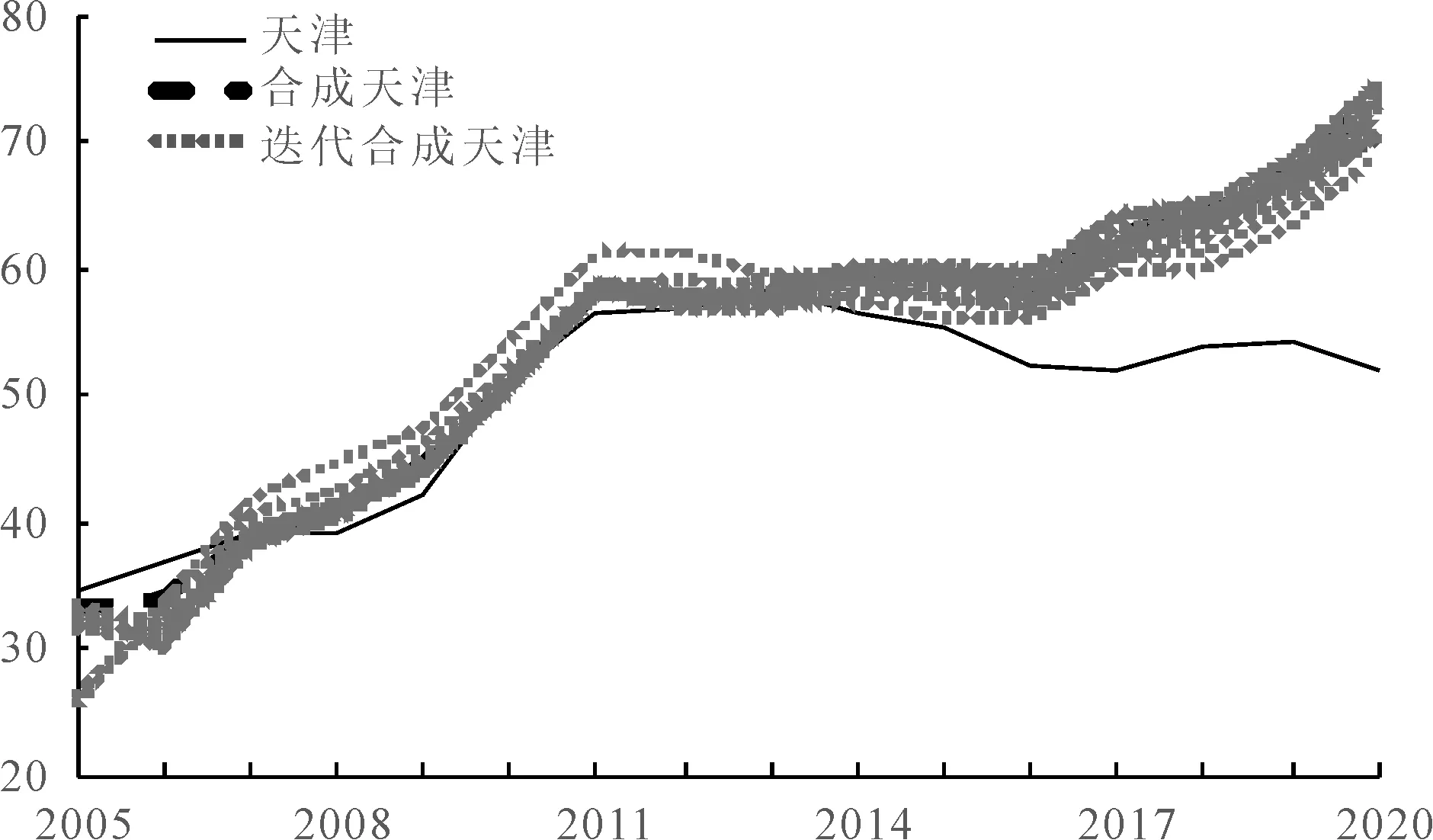

为检验实证结果的稳健性,本文进行如下敏感性分析:以天津为例,用迭代方式多次评估合成天津的基础模型,将合成天津为正的控制组省份逐一剔除,检验碳交易试点政策对天津碳中和值的影响是否受合成对象组成权重的影响(见图5)。从图4和图5结果看,无论是安慰剂检验还是敏感性分析均证实研究结论具有有效性。

图4 安慰剂检验:天津及其它非试点省份碳中和指数差值分布Fig.4 Placebo test: distribution of carbon neutrality index difference in Tianjin and other non-pilot provinces

图5 敏感性分析:迭代合成天津碳中和指数分布情况Fig.5 Sensitivity analysis: iterative synthesis of carbon neutrality index distribution of Tianjin

4.4 进一步分析:碳交易政策促进碳中和目标实现的作用机制

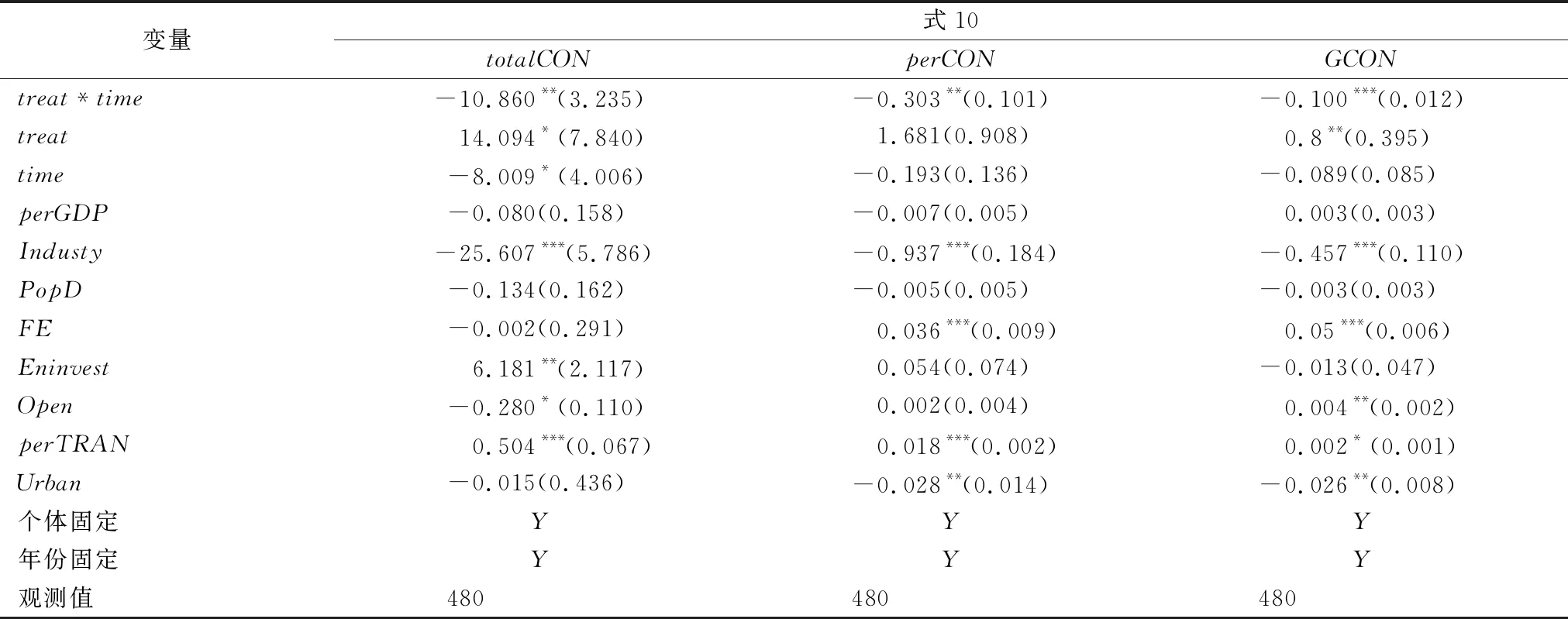

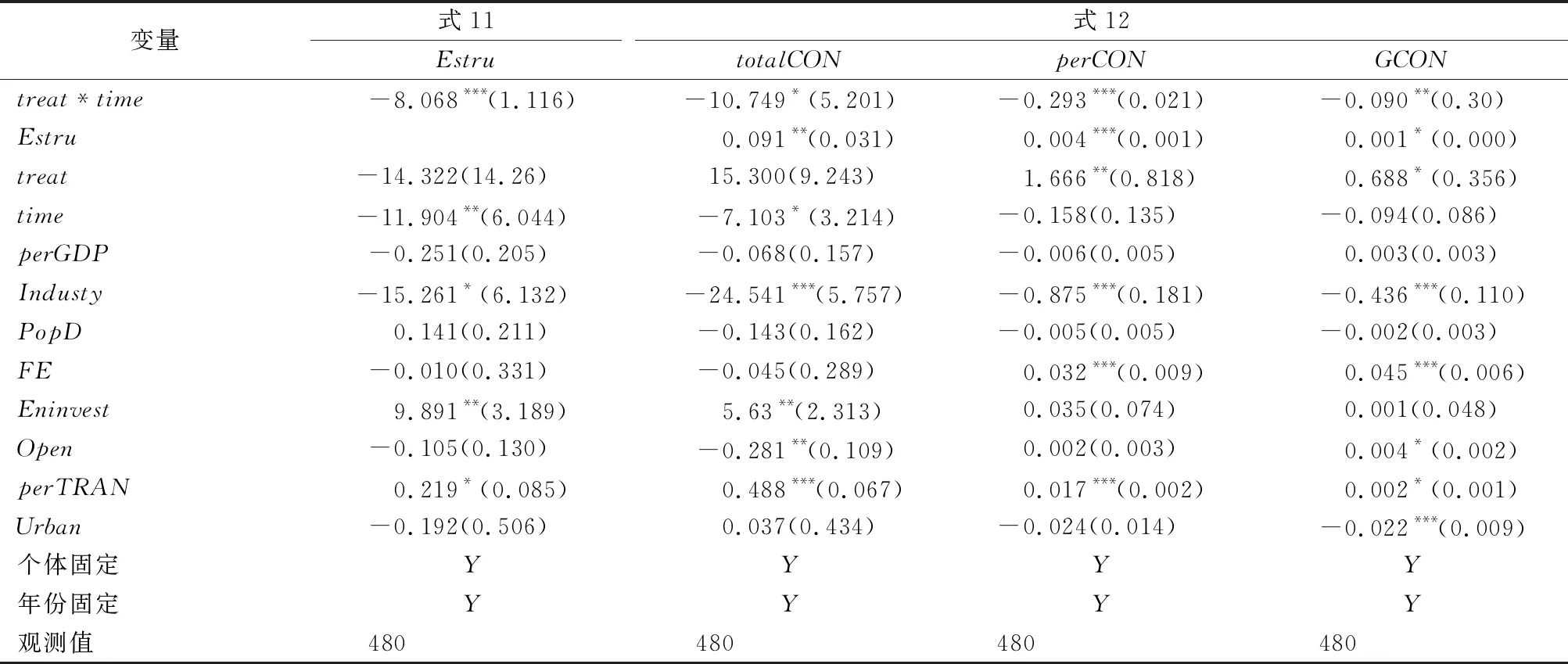

前文证实碳排放权交易政策能够有效降低试点省份的碳中和指数,即能够有效促进碳中和目标的实现,那么碳排放权交易政策通过哪些渠道对碳中和进程产生影响?碳排放交易政策的制定不仅旨在减少碳排放量,同时也会激励企业进行生产技术革新,促进经济高质量发展。理论分析发现,碳排放交易政策使得碳排放权具备商品属性,企业需要重新衡量碳排放成本与收益,有利于激励企业减少高碳能源使用,改进能源使用结构;同时,能源不可再生性决定能源价格呈上涨趋势,因此企业有动力进行绿色技术开发并提升高碳能源使用效率,进而提高能源利用率。本文重点检验碳排放交易政策是通过改进能源结构还是提高能源效率对地区碳中和目标产生促进作用,参考Baron等[27]提出的逐步检验法构建中介效应检验模型,利用省级数据对能源结构和能源效率两个中介变量进行检验,揭示碳排放权交易政策影响机制。

CONit=α0+α1treat×time+α2treat+α3time+φ5Xit+εit

(10)

Eit=β0+β1treat×time+β2treat+β3time+φ6Xit+εit

(11)

CONit=ρ0+ρ1treat×time+ρ2Eit+ρ3treat+ρ4time+φ7Xit+εit

(12)

其中,CONit表示碳中和指数,分别为总量碳中和(totalCON)、人均碳中和(perCON)和(GCON)经济碳中和。treat为0~1虚拟变量,treat=1代表试点省份,time为政策实施时间变量,2013年之后为1,其余年份为0;交互项treat*time用以衡量碳交易试点制度对碳中和指数的影响。Eit为中介变量,分别指能源结构Estruit(煤炭和焦炭消费量占能源总消费量的比例)和能源效率Eeffit(单位能源GDP经济效益,万元/t),Xit代表多个控制变量,εit为随机扰动项。

从表4结果看,无论是总量碳中和指数、人均碳中和指数还是经济碳中和指数,treat*time系数均显著为负,表明碳排放交易政策能够有效降低当地碳中和指数,对实现碳中和目标具有促进作用。表5式11列结果显示,treat*time交叉项系数在能源结构中介式1%水平下显著为负,表明碳排放权交易试点政策对能源结构具有显著负向影响,即碳排放权交易试点政策能够有效改善能源结构。结合加入能源结构中介变量的结果看,Estru系数在总量碳中和、人均碳中和、经济碳中和指数列均显著为正(Estru值越大,说明当地碳中和进程越落后),表明能源结构对碳中和系列指数均具有显著中介效应。进一步分析发现,totalCON、perCON和GCON列treat*time交叉项系数显著为负且绝对值相较于没有中介变量时的基准回归系数有所减小,说明能源结构对于降低碳中和指数起部分中介效应,假设H2得到验证。

表4 中介效应总效应检验结果Tab.4 Mediation effect verification results——total effect

表5 能源结构中介效应检验结果Tab.5 Mediation effect verification results——energy resource structure

表6式11结果显示,treat*time回归系数在1%水平下显著为正,说明碳排放权交易政策对能源效率具有显著正向影响,实施碳排放权交易试点政策能够提升试点省份能源效率,提高当地单位能源GDP经济效益。结合加入能源效率中介变量的结果看,Eeff系数在表6式12的三列均显著为负(单位能源GDP经济效益越高,系列碳中和指数越低,当地碳中和进程越领先),表明能源效率对总量碳中和指数、人均碳中和指数、经济碳中和指数均具有显著中介效应。进一步,totalCON、perCON和GCON列treat*time交叉项系数显著为负且绝对值相较于没有中介变量时的基准回归系数有所减少,说明能源效率对降低碳中和指数起部分中介效应,假设H3得以验证,即碳排放权交易试点政策通过提升能源效率促进地区碳中和目标的实现。

表6 能源效率中介效应检验结果Tab.6 Mediation effect verification results——energy efficiency

5 结论与建议

5.1 研究结论

本文从总量、人均和经济3个维度构建碳中和系列指数,测算2005—2020年中国内地30个省份的碳中和指数,采用合成控制法评价以碳排放权交易为代表的市场化激励政策对碳中和目标实现是否具有促进作用,基于文献梳理和机制分析进一步研究类似政策对碳中和目标实现的影响机制,得出如下结论:①中国碳中和进程呈现出较为明显的倒V型阶段性特征,碳中和进程与经济发展逐渐脱钩,整体逐步实现经济“碳中和”高质量发展;②不同区域和省域碳中和进程不同,西部经济区碳中和进程增速明显落后于其它地区,与全国背道而驰;③以碳排放权交易政策为代表的市场型环境规制有助于碳中和目标的实现,其中碳交易机制对广东碳中和进程的促进效应最大;④碳排放权交易政策通过促进能源结构改善和能源效率提升,使各省碳中和指数趋零,进而推动省级碳中和目标的实现。

5.2 政策建议

根据上述研究结论,本文认为不同区域基于产业优势和经济发展差异,应构建异质化碳中和实现路径,碳市场要素设计应充分考虑地区差异,保持一定的灵活性。

(1)东部地区总量碳中和基数较大,是实现中国碳中和目标的主力军。因此,应发挥低碳省份示范效应,加快对传统重工业大省低碳技术改造和产业转型升级,充分利用碳税、碳排放权交易政策倒逼企业加快能源结构改善和能源效率提升。

(2)中部地区作为中国重要的能源基地和老工业基地,近年来在经济发展与环境保护之间实现较好的平衡。因此,应鼓励以山西为代表的中部地区省份在低碳转型中所作的努力,建立低碳转型示范省市,落实煤炭清洁低碳发展路线,加快绿色低碳技术攻关,持续推动产业结构优化升级。

(3)东北地区经济衰退相对明显,石油和煤炭等不可再生能源逐渐减少,部分产业停滞不前。因此,东北地区要实现碳中和目标,应积极运用低碳技术改造和升级传统产业,同时做好新旧动能转换时期的经济稳定和就业保障工作,充分利用东北万里林地的碳汇资源,促进东北经济高质量发展。

(4)西部地区碳排放基数较低但增速较快,有可能成为未来中国碳中和目标实现的阻碍。因此,需要充分利用西部地区丰富的生态资源,提高西部地区碳吸收能力,使其摆脱对高碳能源的过度依赖,构建低碳能源供应体系。

5.3 不足与展望

本文存在如下不足:对于碳中和指数中碳汇的测算存在优化空间,受限于数据和方法,目前仅考虑陆地植被碳汇,未加入海洋、湖泊等水体碳汇测算,未将工业碳汇技术加入研究范畴。未来将在碳汇测算能力发展的基础上,深入探究更精确的碳中和指数测算方法,以提高研究结论的精准性和适用性。

猜你喜欢

当代水产(2019年11期)2019-12-23 09:03:46

中国资源综合利用(2016年5期)2016-02-03 02:56:13

上海国资(2015年8期)2015-12-23 01:47:28

中国卫生(2015年12期)2015-11-10 05:13:26

股市动态分析(2015年13期)2015-09-10 07:22:44

小猕猴智力画刊(2015年1期)2015-05-30 09:43:18

科学启蒙(2014年10期)2014-11-12 06:15:39

中国卫生(2014年7期)2014-11-10 02:32:52

中国卫生(2014年6期)2014-11-10 02:30:52

中国土地科学(2014年4期)2014-03-01 03:25:34