商业模式独特性与创业企业绩效关系研究:最优区分理论视角

2023-07-28 02:31:20韩佳平李永慧

科技进步与对策 2023年14期

韩佳平,李永慧

(1.国网能源研究院有限公司,北京 102209;2.中国传媒大学 经济与管理学院,北京 100024)

0 引言

近20年来,有关商业模式的话题受到学界与企业界高度重视,成为战略、创业与创新管理研究领域的重要话题[1, 2]。对于创业企业而言,作为企业绩效差异来源的商业模式至关重要[3]。同时,凭借新颖商业模式进入市场的创业企业面临较高的失败风险[4]。因此,对于创业企业而言,探究其如何通过有效的商业模式实现最佳绩效具有重要意义[5]。

商业模式与企业绩效关系研究是学界关注的重点[2]。一方面,基于竞争战略视角,学者们关注商业模式对竞争优势的塑造[2],主张企业通过独特或新颖的商业模式进入市场,而缺乏新颖性的商业模式可能面临较大的竞争压力[6, 7]。另一方面,基于认知视角,学者们主要关注商业模式对内外部利益相关者认知的影响[8]。其中,基于制度理论视角的研究者认为,过度独特的商业模式可能面临来自利益相关者的合法性挑战[9, 10]。由此可见,商业模式与企业绩效之间存在相互矛盾的力量,即独特性/新颖性带来的竞争优势与合法性压力。因此,如何平衡竞争性与合法性以实现最佳绩效成为“最优区分”问题(Optimal Distinctiveness)[11]。最优区分理论强调,对于企业而言,合法性与竞争性具有不可替代的意义。因此,解决二者矛盾就是最优区分理论关注的核心问题[12]。

商业模式是企业竞争的重要方式。商业模式作为企业创造与获取价值的基本逻辑,需要利益相关者共同参与,从而完成价值共创。因此,商业模式的合法性问题与企业生存发展息息相关[10]。然而,现有商业模式与企业绩效关系研究虽然开始关注商业模式合法性问题,但对于商业模式如何实现合法性与竞争优势的平衡却鲜有探讨。从研究情境看,创新实践表明,商业模式已成为我国创业企业取得成功的重要手段,对于我国实施创新驱动发展战略具有关键作用[13]。对于处于资源劣势的创业企业而言,合法性与竞争压力带来的最优区分挑战更为严峻[12],直接关乎其生存与发展。基于此,本研究从最优区分视角出发,考察商业模式独特性引起的竞争优势与合法性压力对企业绩效的影响,探究以下问题:商业模式独特性如何影响创业企业绩效?不同层面情境因素(例如企业层面与类别层面)如何影响上述关系?

为研究上述问题,本文采用主题建模文本分析方法,以我国新三板挂牌企业为研究样本,分析2 943份年报文本内容,探究商业模式独特性与企业绩效的关系。结果发现,商业模式独特性与创业企业绩效呈倒U型关系,即适度独特的商业模式能够带来最佳绩效。同时,企业年龄能够弱化商业模式独特性与创业企业绩效间的倒U型关系,即新创企业商业模式面临的最优区分挑战更为严峻。此外,类别异质性能够强化商业模式独特性与创业企业绩效的倒U型关系。

从商业模式研究看,本文强调商业模式与企业绩效关系中的合法性机制,而这一问题尚未得到充分重视[1]。更重要的是,本文关注商业模式与创业企业绩效关系中合法性与竞争压力的平衡,基于最优区分视角将两个看似矛盾的对话连接起来,进一步丰富商业模式研究。从最优区分视角看,本文关注商业模式的最优区分问题,拓展最优区分理论适用边界,通过揭示企业层面与类别层面的情境因素,进一步丰富基于最优区分视角的情境化研究。

1 文献回顾与理论基础

1.1 文献回顾

现有商业模式与企业绩效关系研究关注商业模式如何通过塑造竞争优势促进企业绩效提升[2]。首先,部分研究关注代表不同价值创造来源的商业模式设计主题,例如以效率主题为中心和以新颖主题为中心的商业模式设计。其中,效率主题通过降低交易成本提高绩效,而新颖主题通过提高总价值与焦点企业价值获取能力促进企业绩效提升[7, 14]。随后,学者们围绕商业模式设计主题与企业绩效关系进行了大量研究。其次,大量学者开始强调商业模式创新或变革概念,主要关注以下问题:企业如何通过商业模式创新创造价值?在位企业如何通过商业模式变革应对竞争挑战?商业模式创新如何通过与其它组织活动的相互作用帮助新创企业生存与成长[6, 15, 16]?此外,现有研究强调商业模式原型识别,采用相关术语定义新兴商业模式类型,例如剃刀与刀片模式、广告模式、订阅模式、免费增值模式、众包模式、平台模式等[2],并在此基础上,探究上述商业模式如何塑造企业竞争优势。

然而,基于制度理论的研究者认为,商业模式具有认知操纵性,可作为企业获取利益相关者合法性的手段。过度独特的商业模式可能难以获得利益相关者支持[10],而交易系统中其他合作伙伴的支持对于企业从商业模式创新中获利至关重要[8]。例如,相对于新的商业模式,借鉴其它企业成功的商业模式可以提升企业合法性[2, 6, 17]。对于创业企业而言,投资者无法在缺乏清晰表达的情况下评估其商业模式。此时,叙述性意义建构(narrative sensemaking)、与其它企业类比显得尤为重要[17]。商业模式是与创业叙事共演的重要部分,发挥意义建构作用的创业叙事能够进一步决定合法性对创业企业的重要性[3]。然而,商业模式合法性问题并未得到充分关注。

创业企业嵌入于相关产品或服务市场网络中,如何获得创新支持是创业者面临的难题[18]。对于创业企业而言,竞争压力与合法性间的张力促使创业者必须找到独特性的平衡点[11]。例如,Snihur等[10]进一步将合法性与竞争压力(被模仿风险)的矛盾转化为企业在商业模式创新中面临的价值攫取困境(value appropriation dilemma),强调企业商业模式需要获得利益相关者支持,同时避免被其他潜在竞争者模仿。可见,商业模式面临合法性与竞争压力的矛盾。因此,本文将最优区分理论引入商业模式与创业企业绩效关系研究。

1.2 理论基础:最优区分理论

最优区分视角是竞争战略理论视角与制度理论视角的交叉点[11,12]。一方面,制度理论聚焦合法性,认为组织实施与类别原型一致的组织实践活动可以获取合法性,从而实现组织资源获取[19]。另一方面,战略理论聚焦差异化或独特性,认为企业通过差异化市场定位或特异性资源获取能够塑造竞争优势[20]。换而言之,与同行企业高度一致导致企业面临较大的竞争压力,而高度独特性容易导致企业面临合法性挑战[21]。由此可知,如何实现竞争优势与合法性压力间的平衡是最优区分理论关注的核心问题。

独特性与组织绩效关系是现有相关研究关注的重点[11, 12, 22]。早期战略平衡观强调,独特性与企业绩效呈倒U型关系,强调企业需要平衡合法性与竞争性以缓解二者矛盾[18, 21, 23]。之后,部分学者强调,高度差异化或高度一致性可以促使企业在某一方面获得显著优势并缓解资源困境。近年来,学者们从单一、静态视角衡量组织独特性,却忽略了企业实践的复杂性与情境化特点[11]。其中,基于权变视角的研究强调,组织独特性与绩效间关系取决于不同层面情境因素,包括类别层面与企业层面因素[11]。例如,相对于成熟企业,初创企业合法性和竞争压力间的张力与创业失败风险的关系更为显著[23]。相对于同质化类别,异质化类别企业面临的最优区分挑战可能会发生变化[22]。

因此,最优区分理论适用于商业模式与创业企业绩效关系研究。本研究通过聚焦创业企业情境,探究创业企业商业模式独特性对企业绩效的影响,以及企业层面(企业年龄)与类别层面(类别异质性)情境因素的调节作用。

2 研究假设

2.1 商业模式独特性与创业企业绩效

本研究主张创业企业通过平衡商业模式独特性带来的合法性与竞争压力实现最佳绩效。一方面,独特的商业模式能够帮助企业获得竞争优势[5, 9, 10, 24]。新创企业凭借新颖的商业模式往往能够压倒曾经主导行业的龙头企业[25]。这是因为独特、具有差异化且难以被模仿的商业模式能够帮助企业在市场竞争中获得优势[7, 24]。现有研究表明,企业凭借独特的商业模式能够将自身产品或服务与其他竞争者区别开来,因而对特定目标市场更具吸引力[26]。如果某个企业计划向目标市场提供与其它企业相同的商业模式,而该市场的相关需求已被现有企业满足,此时该企业将难以建立竞争优势[27]。相反,当企业产品/服务或其获得方式能够使客户获得较其他竞争对手更多的利益,满足特定目标客户需求,就能形成竞争优势,得到利益相关者的积极评价[28]。例如,21世纪初期,网飞公司独特的在线租赁与会员订阅商业模式帮助其迅速建立竞争优势,实现快速成长。同样地,采用独特性/新颖性欠佳商业模式的企业由于缺乏竞争优势与发展潜力,难以得到客户与其他利益相关者青睐。另一方面,过度独特的商业模式可能对利益相关者合法性形成挑战[9, 10],从而阻碍创业企业资源获取。首先,如果独特的商业模式过于复杂或偏离主流客户使用习惯,则可能导致客户拒绝[29]。其次,过于独特的商业模式可能促使其他利益相关者(例如关键合作伙伴)拒绝参与,从而导致商业模式失败[30]。合作伙伴支持(合法性)与否决定商业模式创造的价值能否真正传递给客户[31]。这是因为价值创造涉及企业价值网络中不同个人或团体,需要广泛的利益相关者参与[32],任何利益相关者的不认可或退出都可能威胁企业生存。因此,过度偏离行业实践的价值创造活动可能因无法得到利益相关者(例如关键合作伙伴)认可而丧失合法性,从而导致企业丧失关键商业伙伴和资源。例如,Better Place提出的换电模式与现有充电模式背离,因而未能获得汽车厂商支持,从而导致创业失败。相反,Netflix为了应对独特商业模式可能带来的合法性挑战,积极作出努力。例如,通过提供高额业务分成获得关键合作伙伴(DVD制造商、电影制片厂)的支持。

综上,对于严重依赖利益相关者支持的创业企业而言,需要尽可能合理地采用差异化商业模式,从而获得最佳绩效[18]。据此,本研究提出以下假设:

H1:商业模式独特性与创业企业绩效呈倒U型关系。

2.2 企业年龄的调节作用

在不同生命周期,企业受到的竞争压力与来自利益相关者的合法性挑战不同[11]。对于新创企业而言,新进入者劣势使其面临更大的竞争压力[33]。高速成长的新创企业倾向于开发独特的商业模式,通过提供超越现有企业提供的客户价值获得市场竞争优势。同时,新创企业的制度期望较低,能够从早期适度的独特性中获得更多竞争收益[11, 23],即新创企业商业模式独特性与企业绩效的倒U型关系曲线前半段更为陡峭。然而,利益相关者对新创企业合法性的判定会给予一定范围,一旦超出范围就会导致合法性下降[11, 21]。此时,过度独特性带来的边际竞争效益不会持续增加。因此,新创企业商业模式独特性与企业绩效的倒U型关系曲线后半段更加陡峭。总的来看,对于新创企业而言,商业模式独特性带来的竞争优势与合法性压力间的张力加大。也就是说,企业年龄能够弱化商业模式独特性与企业绩效的倒U型关系。据此,本研究提出以下假设:

H2:企业年龄能够削弱商业模式独特性与创业企业绩效的倒U型关系,即随着企业年龄增加,该倒U型曲线变得更加平缓。

2.3 类别异质性的调节作用

异质性类别中,创业企业面临的合法性与竞争压力可能会发生变化[22]。同质类别内,企业商业模式具有高度相似性,并围绕类别原型紧密聚集[18, 22]。此时,商业模式独特性相对稀缺。商业模式合法性取决于利益相关者对其的认可程度[9]。相对于同质性类别,异质性类别由不同企业组成[18],每个企业都试图在其商业模式中显示出与竞争对手的区别。此时,独特性反而代表一定程度的合法性[22, 34]。高度异质性类别内的企业需要展现自身与其他成员的不同,以避免因缺乏独特性而丧失吸引力[28]。此时,独特性或新颖性反而代表一定程度的合法性[18, 34],而与行业内其它企业相似的商业模式会因缺乏新颖性而被利益相关者判定为不合法。因此,异质性类别内由独特性导致的合法性损失减少,竞争收益的好处被放大,即倒U型关系曲线前半段变得更加陡峭。利益相关者对企业合法性的判定会给予一定范围,超出该范围则商业模式合法性下降。异质性类别内企业面临更激烈的竞争,对客户和资源的竞争蔓延到整个类别[22]。相对于同质化类别,异质性类别内商业模式高度差异化带来的边际竞争效益减少。此时,商业模式过度的独特性将导致绩效损失被放大(合法性急剧下降,边际竞争收益不会持续增加),即倒U型关系曲线后半段变得更加陡峭。据此,本研究提出以下假设:

H3:类别异质性能够强化商业模式独特性与创业企业绩效间的倒U型关系,随着类别异质性提升,倒U型曲线更加陡峭。

3 研究方法

3.1 样本与数据

本文选取新三板挂牌企业为研究对象。第一,相对于主板上市企业,新三板挂牌企业主要为创新型、创业型和成长型中小企业[35],其商业模式相对稳定,相对于传统意义的新创企业而言,属于整体年龄偏大且处于成长期的创业型企业[13]。第二,成长期企业面临的竞争压力与合法性矛盾更加突出[36]。第三,全国中小企业股转系统要求新三板挂牌企业在年度报告中正式披露企业商业模式。因此,从实证研究情境与数据可得性看,新三板挂牌企业适用于本研究。

对新三板企业样本进行数据筛选。首先,行业限定为互联网和信息技术相关行业(软件和信息技术服务业、互联网和相关服务)与制造业(通用仪器制造、专业仪器制造、汽车制造以及仪器仪表制造)。其次,采用2015—2017年新三板企业相关数据。一方面,2014年之后,新三板信息披露制度逐步规范化;另一方面,2019年开始,证监会陆续颁布多项政策对新三板进行深化改革,包括市场分层、发行融资制度等。因此,选择2015—2018年数据能够确保年度报告披露信息的可比性。在主检验回归分析中,2018年企业绩效相关测量数据缺失较多,故将其剔除。为了确保数据的完整性,剔除2016年后挂牌企业样本。最后,剔除*ST和ST企业样本,同时剔除关键数据(例如资产收益率等)缺失企业样本。因此,获得2015—2017年1 075个样本企业2 934条非平衡面板数据。

在数据收集与分析方面,本研究采用LDA主题模型(Topic Model)对样本企业年报中的商业模式部分进行文本相似性分析。LDA(Latent Dirichlet Allocation)是Blei等[37]提出的主题概率生成模型,可以通过文本词语分析大量文本中潜在主题以及每个主题的关键词,学习文档中未观察到的主题结构,计算每个文本被归于每个主题上的概率得分,进而得到每个文档的主题分布及主题关键词分布情况。LDA的优势在于不需要对文本进行人工分类,而是通过机器学习方法从数据中生成结构。在LDA分析过程中,关键步骤是选择合适的主题数量用于算法估计,主题过多会导致结果无法解释,而主题过少会导致研究者无法观察到文本间有意义的差异[22]。因此,本文借鉴现有研究[22]的做法,将主题数量设置为100,以平衡主题的可解释性与变化性,文本具体分析过程如下:

第一,利用Python软件的数据爬取功能从全国中小企业股转系统网站(www.neeq.com.cn)获取新三板样本企业年度报告,从中提取商业模式部分文本。第二,利用“JIEBA”分词器对文本进行分词处理,剔除无意义的停用词(例如“的”“地”“得”“是”)、数字以及相关代码,形成新三板企业商业模式词库。第三,参考现有研究[22],将主题数量设定为100,利用自动调参功能优化主题平滑参数和术语平滑参数。LDA模型结果表明,结果中的20个主题与商业模式无关且具有高度重叠性。因此,将筛选后的80个主题结果用于后续分析。

利用LDA主题模型识别并定义新三板商业模式文本中的潜在主题,从而获取新三板企业商业模式的多个维度特征。从主题分析结果可以看出,某些主题强调企业所在行业类别(“软件”“信息技术”“开发”; “汽车”“零部件”“总成”),某些主题强调企业提供的产品内容(例如“车用”“发动机”“轴承”;“数据”“云”“应用”),某些主题聚焦于企业品牌与营销(“品牌”“影响力”“知名度”;“广告”“推广”“投放”),某些主题聚焦于企业合作方式与渠道特征(“供应商”“采购”“经销商”“经销”“终端用户”;“代理商”“进出口”),某些主题聚焦于企业盈利模式(“业务”“收入”;“服务费”“收取”)。因此,LDA主题模型分析结果能够识别商业模式的不同维度特征。

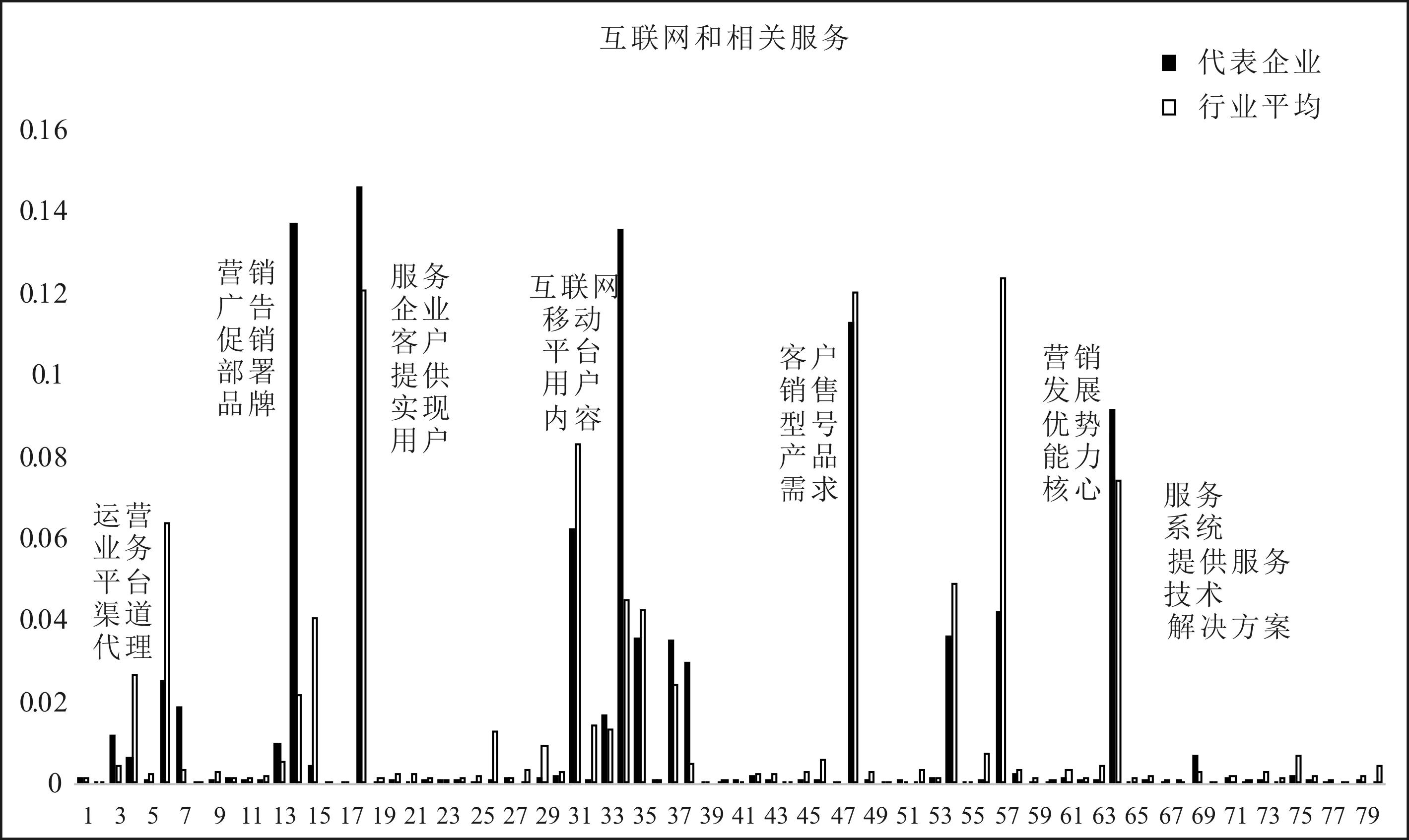

参考Haans[22]的研究成果,在分析企业商业模式时,为了更加直观地展示LDA主题模型分析结果与行业平均水平的差距,绘制图1。由图1可以看出,互联网及相关服务行业在商业模式上突出“业务、运营、平台、渠道、代理”“服务、企业、客户、提供、实现、用户”“客户、销售、型号、产品、需求”“营销、发展、优势、能力、核心”“服务、系统、提供服务、技术、解决方案”等,选取的示例企业重视“营销、广告、促销、部署、品牌”“互联网、移动、平台、用户、内容”等主题,较少关注“营销、发展、优势、能力、核心”的主题。同时,在“客户、销售、型号、产品、需求”“服务、系统、提供服务、技术、解决方案”等主题上呈现出与行业整体的相似性。

图1 互联网与相关服务主题分布情况Fig.1 Themes of Internet and related services industries

3.2 变量测量

(1)因变量:企业绩效。本文以资产收益率(ROA)衡量新三板企业绩效,即净利润与总资产的比值,该指标是衡量上市公司绩效的常用指标[38]。同时,本研究在主检验部分采用滞后一年ROA数据。

(2)自变量:商业模式独特性。参考现有研究的做法,独特性主要通过企业相对于行业平均水平的偏离程度加以测量[21, 22]。具体地,根据Haan[22]的做法,通过计算每个企业在所有主题维度上与所在行业平均水平的绝对偏差之和测量独特性,其中行业分类参照证监会行业大类,具体计算公式如下:

(1)

(3)调节变量:企业年龄和类别异质性。

企业年龄。根据Goldenstein等[23]的研究成果,采用企业成立年限的连续变量进行测量。

类别异质性。参照Haans[22]的做法,每个类别的异质性就是行业内每个主题上的标准差之和,以此反映行业内商业模式独特性的离散程度,具体计算公式如下:

(2)

(4)控制变量。在企业基本特征方面,控制企业规模(员工人数)与资产负债率。同时,企业所有权特征与治理结构可能对组织绩效产生影响[39]。因此,在企业股权结构上,控制股权集中度(第一大股东持股比例);在企业治理结构上,控制董事会规模(董事会成员人数)。此外,客户与供应商是企业商业模式中的关键利益相关者,企业对于大客户、供应商的依赖程度可能影响其对商业模式独特性的认知与判断。例如,当企业对大客户或供应商的依赖程度较高时(客户集中度或供应商集中度较高),对焦点企业而言,每个客户或供应商的选择或决策都可能是致命的。因此,本研究控制客户集中度(第一大客户销售占比)与供应商集中度(第一大供应商供应占比)。

3.3 模型设定

本文研究样本为2015—2017年1 075家新三板挂牌企业,且主要变量均为连续变量。因此,原则上可以采用固定效应回归或随机效应回归方法,具体需要依据豪斯曼检验(Hausman)结果进行判定。豪斯曼检验结果表明,若固定效应与随机效应在系数估计上呈现显著差异(p=0.000, 拒绝原假设),则应选择固定效应模型。同时,样本数据时间跨度为3年,样本中的新三板企业,其商业模式已经稳定,个体差异显著。因此,可以采用个体固定效应回归模型。为此,本研究构建如下实证模型:Y为因变量,通过资产收益率衡量;DBM为自变量,即商业模式独特性;调节变量包括企业年龄(Age)、类别异质性(Hete);Ci是全部控制变量,包括企业规模、资产负债率、董事会规模、股权集中度、客户集中度和供应商集中度。β0为常数项,βi为待估计系数,Firm为代表样本个体固定效应的虚拟变量,εi为误差项。

第一步,将全部控制变量纳入模型,如式(3)所示。

Y=β0+∑βiCi+β∑Firm+εi

(3)

第二步,检验商业模式独特性与企业绩效的关系,如式(4)所示。

Y=β0+β1DBM+β2DBM2+∑βiCi+β∑Firm+εi

(4)

第三步,检验企业年龄的调节效应,如式(5)所示。

Y=β0+β1DBM+β2DBM2+β3Age+β4Age×DBM+β5Age×DBM2+∑βiCi+β∑Firm+εi

(5)

第四步,检验企业类别异质性的调节效应,如式(6)所示。

Y=β0+β1DBM+β2DBM2+β3Hete+β4Hete×DBM+β5Hete×DBM2+∑βiCi+β∑Firm+εi

(6)

4 实证结果分析

4.1 描述性统计

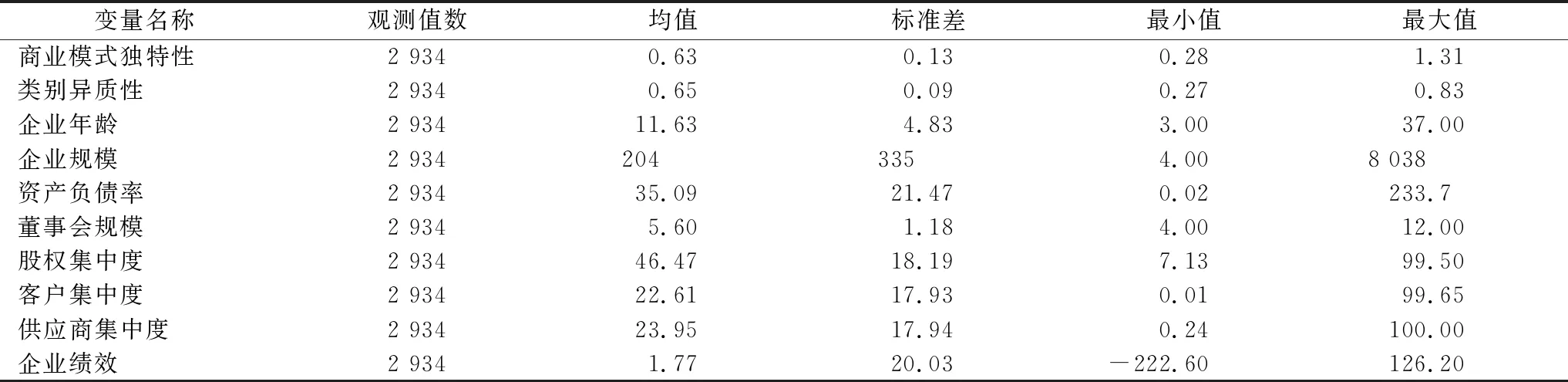

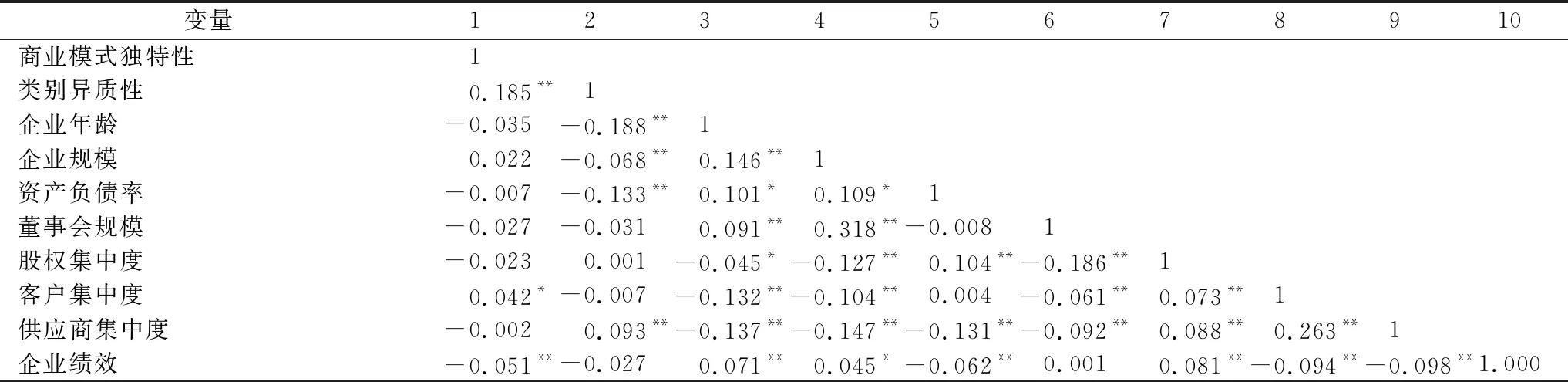

表1、表2为相关变量均值、标准差及各变量间相关系数。其中,各变量间的相关系数低于0.7的临界值(最大值为0.318)。为了缓解各变量间可能存在的多重共线性问题,在回归分析前对主要变量进行标准化处理。

4.2 假设检验

本研究使用Stata进行固定效应回归,分析结果如表3所示。由F检验结果看,各回归模型均在p<0.001水平上显著。

表1 变量描述性统计结果Tab.1 Descriptive statistical results

表2 相关性系数矩阵Tab.2 Correlation coefficient matrix

表3 回归分析结果Tab.3 Regression analysis results

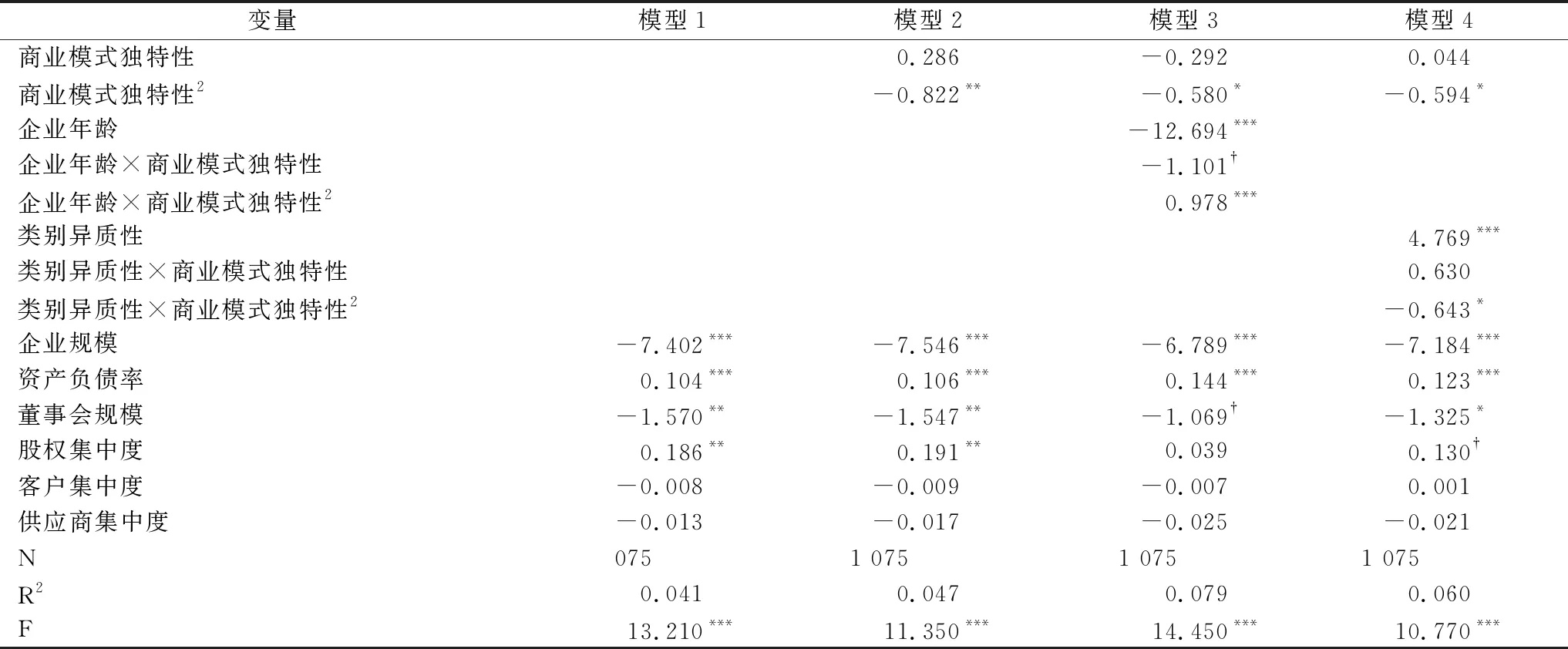

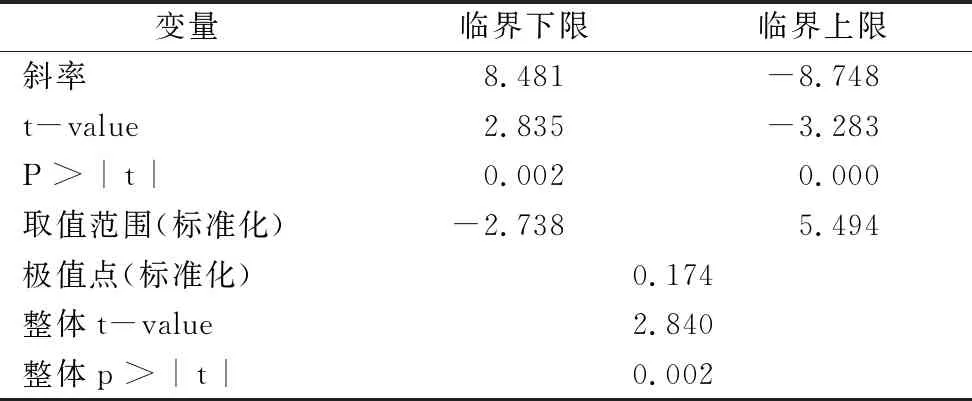

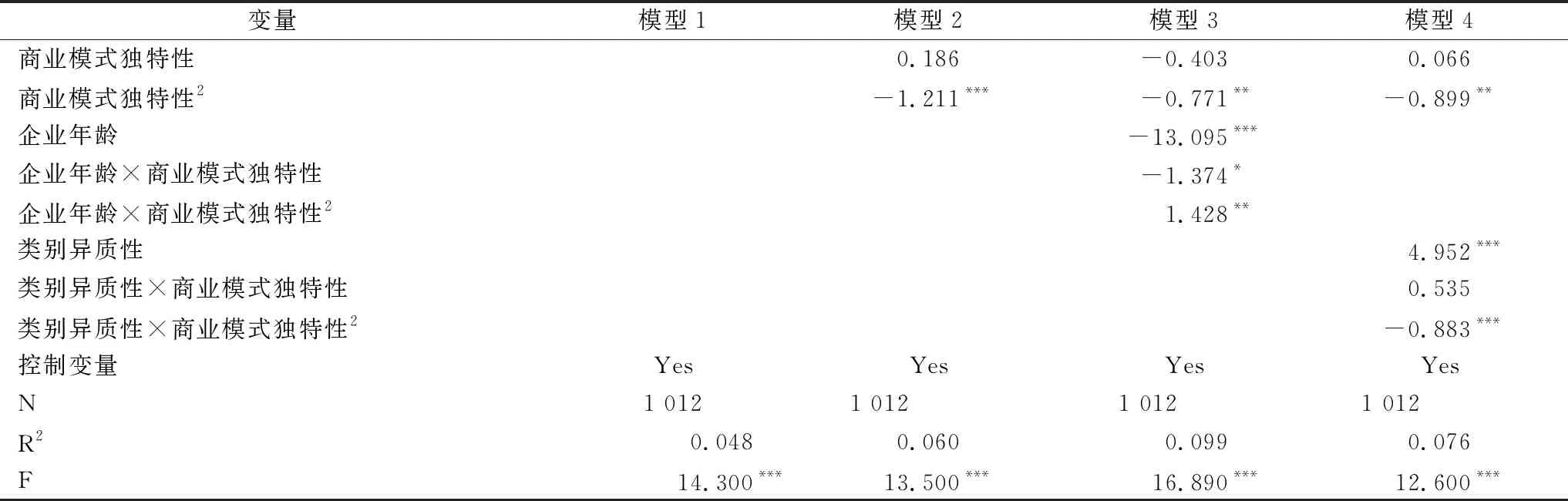

表3模型1为仅包含控制变量的基准模型,模型2回归分析结果显示,商业模式独特性的二次项与企业绩效间的回归系数显著为负(β=-0.822, p<0.001),表明商业模式独特性与企业绩效间呈倒U型关系。然而,现有研究指出,仅通过平方项系数的显著性判断U型或倒U型关系的做法不够严谨。因此,参照Lind&Mehlum[40]的做法对上述倒U型关系作进一步验证,结果如表4所示。利用Stata中的utest命令对倒U型关系曲线两端的斜率进行验证,当自变量取范围内临界下限值时,曲线斜率显著为正(8.481, p<0.005);当自变量取范围内临界上限值时,曲线斜率显著为负(-8.748, p<0.001)。此外,利用utest检验进一步验证倒U型曲线的极值点是否在自变量取值范围内,结果表明,上述倒U型曲线的极值点为0.174,而自变量取值范围为-2.738~5.494(标准化值),即极值点处于自变量取值范围内。此外,将商业模式一次项纳入回归模型后发现,一次项系数与创业企业绩效间的回归系数并不显著(未在回归结果表格中列明)。由此可以判定,商业模式独特性与企业绩效呈显著倒U型关系,如图2所示。因此,假设H1得到验证。

表4 U型关系检验结果Tab.4 Results of the U test

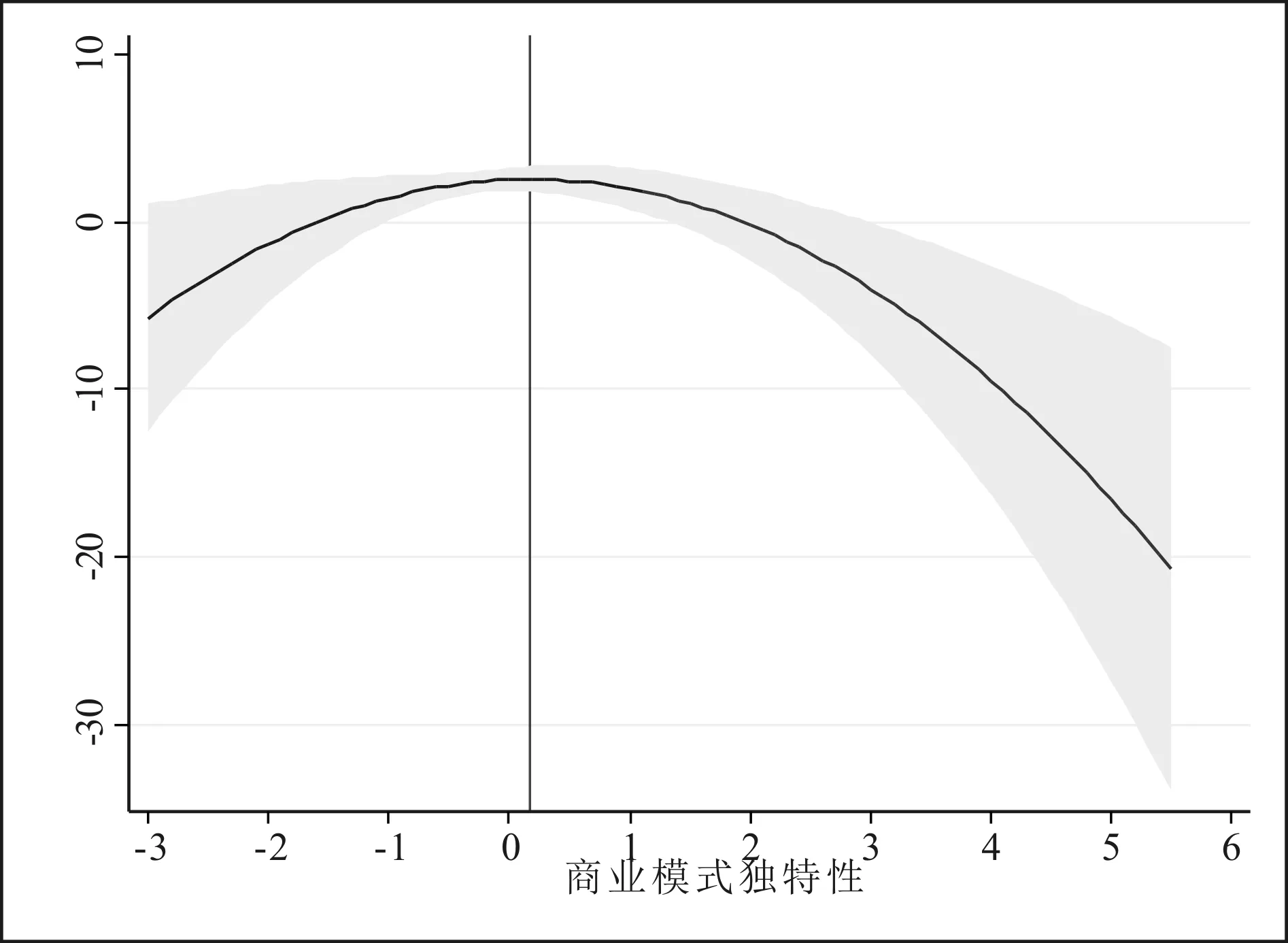

表3模型3检验企业年龄对商业模式独特性与企业绩效关系的调节作用。回归结果显示,商业模式独特性的二次项与企业年龄的交互项系数显著为正(β=0.978, p<0.001),说明企业年龄能够弱化商业模式独特性与企业绩效间的倒U型关系。为了直观展示企业年龄的调节作用,绘制调节效应图。图3显示,随着企业年龄增长,商业模式独特性与企业绩效间的倒U型关系弱化。因此,假设H2得到验证。

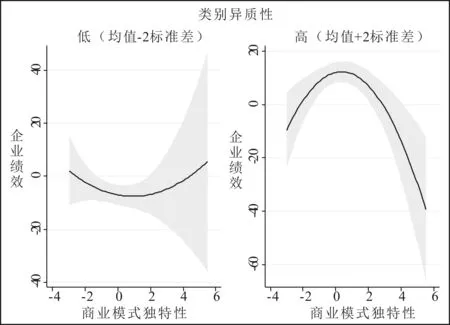

表3模型4检验类别异质性对商业模式独特性与企业绩效关系的调节作用。回归结果显示,商业模式独特性的二次项与类别异质性的交互项系数显著为负(β=-0.643, p<0.050),说明类别异质性能够强化商业模式独特性与企业绩效间的倒U型关系。为了直观展示类别异质性的调节作用,绘制类别异质性的调节效应图。图4显示,当类别异质性从低到高变化时,商业模式独特性与企业绩效间的倒U型关系得以强化,即倒U型曲线变得更加陡峭。因此,H3得到验证。

图2 商业模式独特性与企业绩效关系Fig.2 Relationship between distinctiveness in business model and firm performance

4.3 稳健性检验

本研究采用筛选样本、个体时间固定效应、替换因变量等方式对假设进行验证,结果显示,上述研究结果具有较好的稳健性。

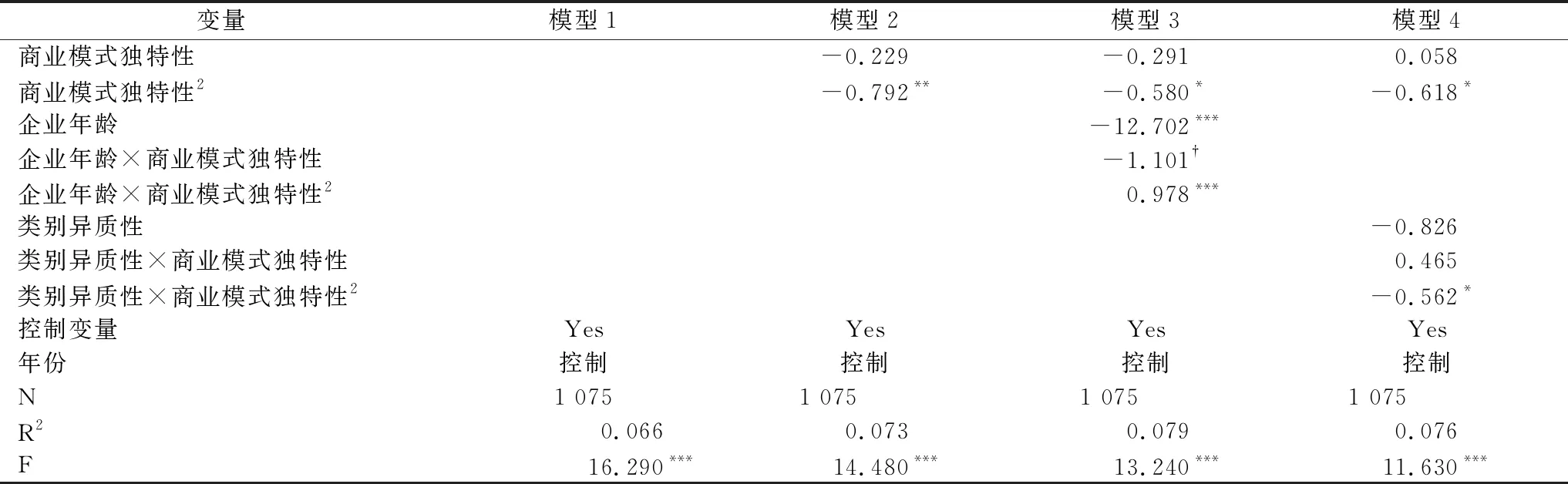

(1)筛选样本的稳健性检验。本文在1 075家新三板企业样本的基础上,筛选出1 012家子样本观测数据进行稳健性检验,结果如表5所示。各回归结果依旧显著,且表6的utest检验证明,商业模式独特性与企业绩效间存在显著倒U型关系。

(2)个体时间固定效应。在控制个体层面固定效应的基础上,进一步控制时间(年份)固定效应,稳健性检验结果如表7所示。由表7可知,各回归结果依旧显著,且表8中utest检验结果证明,商业模式独特性与企业绩效间存在显著倒U型关系。

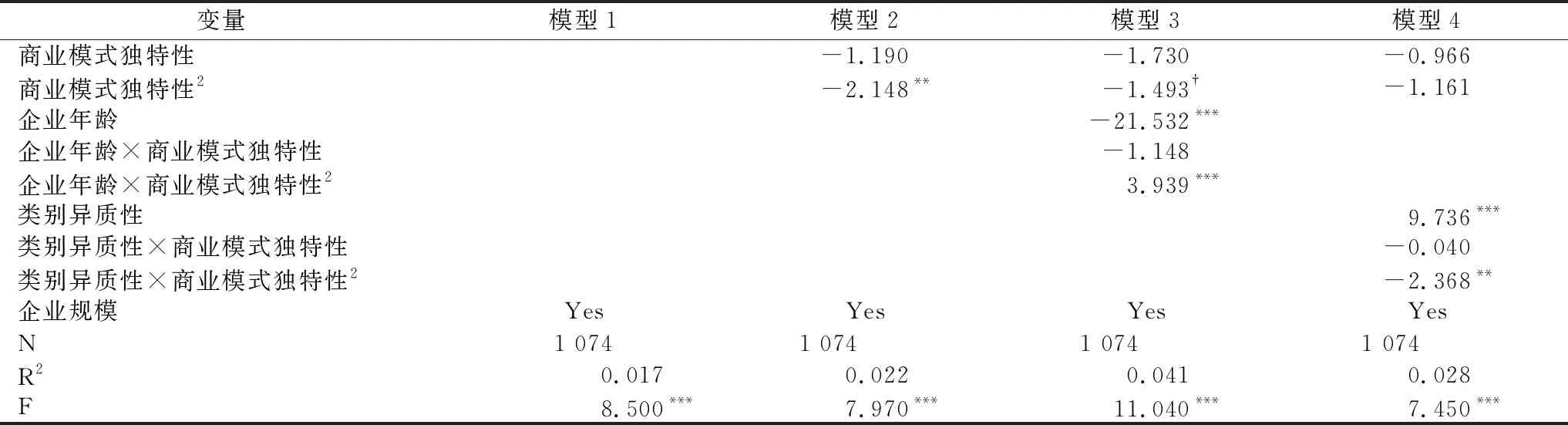

(3)替换因变量的稳健性检验。采用资本回报率对企业绩效进行测量,同时将样本观测区间更换为2015—2018年,结果如表9所示。由表9可知,各回归结果依旧显著,且表10的utest检验结果证明,商业模式独特性与企业绩效间存在显著倒U型关系。

图3 企业年龄对商业模式独特性与企业绩效关系的调节作用Fig.3 Moderating effect of firm age on the relationship between distinctiveness in business model and firm performance

图4 类别异质性对商业模式独特性与企业绩效关系的调节作用Fig.4 Moderating effect of category heterogeneity on the relationship between distinctiveness in business model and firm performance

表5 稳健性检验结果(筛选样本)Tab.5 Regression results of robustness test (sub-sample)

表6 U型关系检验结果(筛选样本)Tab.6 Results of U test (Sub-Sample)

表7 稳健性检验结果(个体时间固定效应)Tab.7 Regression results of robustness test (time fixed effect)

表8 U型关系检验结果(个体时间固定效应)Tab.8 Results of U test (time fixed effect)

表9 稳健性检验结果(替换因变量)Tab.9 Regression results of robustness test (alternative measure of dependent variable)

表10 U型关系检验结果(替换因变量)Tab.10 Results of U test (Alternative measure of dependent variable)

5 结语

5.1 研究结论

本文基于最优区分理论,聚焦创业企业情境,关注商业模式独特性与企业绩效的关系,利用2015—2017年新三板企业面板数据,实证检验商业模式独特性与企业绩效的关系,得到以下主要结论:

(1)商业模式独特性与创业企业绩效呈倒U型关系,即商业模式适度的独特性有助于促进企业绩效提升。

(2)企业年龄能够弱化商业模式独特性与创业企业绩效的倒U型关系,即随着企业年龄增长,该U型曲线变得平缓,表明对于新创企业而言,商业模式独特性面临的最优区分挑战更为严峻。

(3)类别异质性能够强化商业模式独特性与创业企业绩效的倒U型关系,即类别异质性促使该U型曲线变得陡峭,表明较高异质性程度类别内,企业商业模式独特性面临的最优区分挑战更为严峻。

5.2 理论贡献

5.2.1 对商业模式研究的贡献

(1)突出商业模式与创业企业绩效关系背后的合法性机制。对于商业模式与企业绩效关系,大部分研究基于战略视角,关注企业如何通过商业模式提升竞争优势[2, 7]。例如,主流研究强调,独特/差异化(且难以模仿)的商业模式能够帮助企业建立竞争优势并改善自身绩效[7, 24]。然而,过度偏离行业制度规范与实践会遭受利益相关者质疑,进而被判定为不合法[28]。因此,企业为了从商业模式中获利,需要寻求交易系统内利益相关者的支持[10]。也就是说,创业企业商业模式面临合法性压力,后者对于企业资源获取与生存发展至关重要。

(2)将最优区分理论引入商业模式与企业绩效研究框架中,进一步丰富相关研究理论视角。战略学者强调,独特的商业模式设计能够帮助企业建立竞争优势[7, 24]。然而,基于制度视角的研究者认为,企业在商业模式叙事中采用类比或熟悉性建构方式可以提升自身合法性[9, 41]。本研究强调,企业既需要向交易系统内的利益相关者展示与行业实践的一致性以获取合法性,也需要与现有商业模式加以区分,从而形成竞争优势[9]。因此,本文关注商业模式与企业绩效关系中合法性与竞争压力的平衡,通过引入最优区分视角将两个看似矛盾的对话连接起来,进一步丰富了商业模式研究。

5.2.2 对最优区分理论视角的贡献

(1)本文丰富了最优区分视角研究。现有相关研究缺乏对商业模式的关注[5, 9],而商业模式对创业企业至关重要[3, 13]。因此,商业模式是管理研究领域重要的分析单元与话题。

(2)近期研究提出组织存在稳定的最优区分点假设,基于最优区分视角的权变观点得到极大发展。其中,学者们重点关注组织情境的权变作用[22]。本文探究企业层面(企业年龄)与类别层面(类别异质性)情境因素对于商业模式独特性与企业绩效关系的调节作用,进一步丰富了基于最优区分视角的情境化研究。

5.3 实践启示

创业者不仅需要考虑如何基于新颖或独特的商业模式进行商业竞争,而且需要通过与在位企业保持适当的一致性以获得自身合法性。因此,创业企业应选择适度独特/差异化商业模式,以保持合法性与竞争压力的平衡,从而获得最佳绩效。具体地,不同行业特征、不同发展阶段的创业企业,可以通过以下方式实现合法性与竞争压力的平衡:对于高度异质性行业企业,尤其是新创企业,创业者应意识到商业模式独特性面临的最优区分问题更为严峻。此时,新创企业能够通过适度差异化商业模式获得更多收益,提供超越竞争对手的客户价值。为了避免过度独特性导致的利益相关者抵触,新创企业可以在商业模式中适当体现出与现有商业模式的差别。此外,新创企业可以通过吸纳具有高合法地位的合作伙伴,并积极参与相关技术标准或法规制定提升自身合法性,以优惠的价格吸引初期客户。

5.4 局限与展望

本研究实证检验商业模式独特性对于滞后一年财务绩效的影响。未来可以尝试探究商业模式独特性对不同企业绩效的影响(例如成长性与盈利绩效等)。此外,研究结论的普适性有待进一步检验。本文研究对象为我国新三板挂牌企业,未来研究可以关注其它行业情境,以期得到更多有趣的发现。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11 01:21:48

考试与评价·高二版(2020年4期)2020-09-10 07:22:44

经济技术协作信息(2018年12期)2019-01-14 02:46:56

新校长(2016年8期)2016-01-10 06:43:59

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

汽车维护与修理(2015年7期)2015-02-28 12:18:20

河北地质大学学报(2015年5期)2015-02-27 13:10:08

商事法论集(2014年1期)2014-06-27 01:20:42

中国中医药现代远程教育(2014年16期)2014-03-01 04:28:46