宏观经济视角下基于多维灰色组合模型的汇率预测研究

2023-07-27 23:19:01姚天祥刘熙纯

阅江学刊 2023年4期

姚天祥 刘熙纯

摘 要随着人民币汇率市场化进程的加快,汇率波动的弹性空间也越来越大。准确把握人民币汇率走势对于我国经济社会稳健发展具有重要意义。在宏观经济视角下,对2010年7月至2022年8月的人民币兑换美元月度汇率中间价进行了数据拟合,发现由灰色系统模型和支持向量回归模型并联组合得到的多维灰色组合模型具有更好的拟合效果,进而利用该模型预测2022年9月至2023年5月人民币兑换美元汇率月度价格。预测结果显示,2022年9月至2022年12月,受到外资流出和美元加息影响,人民币兑换美元汇率仍存在持续贬值压力,但在2023年初将出现拐点,汇率企稳回升,该结果与人民币兑换美元汇率的实际走势较为吻合,进一步验证了多维灰色组合模型在汇率预测方面具有优势。结合国内外经济发展形势来看,人民币币值短期贬值并不会影响其长期稳定性。

关键词多元融合模型 宏观经济分析 灰色系统 支持向量回归 汇率预测

一、引 言

根据诺贝尔经济学奖得主保罗·克鲁格曼(Paul R. Krugman)教授提出的“三元悖论”(Mundellian Trilemma),在開放经济条件下,一个国家不可能同时实现汇率稳定、资本自由流动和货币政策独立三个目标,只能同时实现其中两个目标,而放弃另一个目标。受三元悖论限制,在确保货币政策独立性和资本流动性的前提下,实现稳定的汇率变得非常困难。中国于2005年进行汇率制度改革后,实行以市场供求为基础的、参考一篮子货币进行调节的、单一的、有管理的浮动汇率制度。在该汇率制度下,虽然汇率起到了反映市场信息、调控价格的功能,但是汇率稳定、资本自由流动和货币政策独立三者无法处于两两平衡的极端状态,汇率波动带来的影响机制也将变得更为复杂。

2018年以来,人民币汇率经历了由强到弱的走势变化,对各种货币的汇率有升有贬,双向波动范围逐渐扩大。尤其是2020—2021年人民币兑换美元汇率中间价不断攀升,但是从2022年初开始人民币兑换美元汇率中间价大幅下跌。汇率大幅波动不仅影响一个国家的生产布局和经济结构,还会对相关企业的业绩和财务状况产生波动影响,不利于企业稳健经营。特别是跨国公司,其生产成本和销售收入受到汇率波动的直接影响,且外贸合同金额越大,企业面临的风险越大,汇率波动甚至可能对公司造成灾难性打击。在此背景下,合理判断汇率走势并采取针对性的应对措施,已成为跨国公司经营中的一项重要工作,对于公司经营具有重要意义。比如,当公司判断未来汇率走势有利于其发展时,便会提高业务投入,积极拓展市场;反之,则会缩减开支,采取市场收缩策略。(陈琳、袁志刚、朱一帆:《人民币汇率波动如何影响中国企业的对外直接投资?》,《金融研究》,2020年第3期。)因此,揭示汇率波动规律,采用恰当的模型科学预测汇率走势,无论对于国家从宏观经济层面防范外部环境干扰,还是对于企业或其他市场微观主体优化调整发展战略,都具有决策参考价值。

影响汇率的因素很多,也很复杂,与之相关的理论称为汇率决定理论,该理论能够为国家制定汇率政策提供依据,其演化发展过程较为复杂。1944年以前,先后出现国际借贷学说、购买力平价学说和利率平价学说等汇率决定理论;1944—1973年布雷顿森林体系实行期间,国际货币基金组织(IMF)各成员国的货币与美元保持固定汇率,此时主要考虑国际收支均衡在汇率决定中的作用,即国际收支学说;1973年布雷顿森林体系解体以后,固定汇率制度崩溃,开始出现浮动汇率制度,资本市场学说逐渐成为主流的汇率决定理论,它更强调资本流动在汇率决定中的作用。这些理论从不同视角阐述了宏观经济变量对汇率的作用机制和影响效果,共同形成了汇率决定理论体系。

人民币汇率制度经历多次改革,2005年汇率改革以来,中国废除只盯美元的货币政策,人民币汇率的弹性明显增强,以市场供求为基础的汇率双向波动已成为常态,许多学者都采用基本面分析研究了人民币汇率的走势。刘金全等通过购买力平价模型对人民币汇率进行了预测研究,认为人民币汇率的长期走势符合购买力平价理论。(刘金全、云航、郑挺国:《人民币汇率购买力平价假说的计量检验——基于Markov区制转移的Engel-Granger协整分析》,《管理世界》,2006年第3期。)杨长江等发现通过扩展购买力平价模型能够更好地预测人民币均衡汇率水平。(杨长江、钟宁桦:《购买力平价与人民币均衡汇率》,《金融研究》,2012年第1期。)陈创练等通过泰勒规则模型研究发现,泰勒规则对人民币汇率的影响不具有持久性,而且由于中国实行严格的资本管制制度,利率货币工具对汇率波动的影响较弱。(陈创练、杨子晖:《“泰勒规则”、资本流动与汇率波动研究》,《金融研究》,2012年第11期。)上述基本面分析通过研究基本面因素的状况、变化程度得出货币间的供求关系,这种做法在估计汇率的长期走势方面具有可靠性,但是基本面分析无法提供汇率涨跌的起点、终点以及发生变化的具体时间。况且,汇率也并非严格遵守基本面的变化规则,它还受到政治、经济和市场等各种确定和不确定性因素的影响,这使得外汇市场包含各种随机的、非线性的信息特征,(David A. Hsieh, “The statistical properties of daily foreign exchange rates: 1974-1983”, Journal of International Economics, vol.24, no.1-2(1988).)其结构、状态和边界很难被准确描述。(陈黎明、王春香、黄伟等:《人民币汇率波动的非线性特征研究》,《统计与决策》,2014年第9期。)可以认为外汇市场是一个部分信息已知、部分信息未知的复杂开放系统,这也就意味着传统理论很难清楚刻画浮动汇率的走势和波动特征。因此,对汇率进行预测研究时,应考虑将宏观经济基本面因素、市场预期因素与技术分析相结合,取长补短以得到更好的预测效果。

从技术分析的角度来看,目前预测汇率的主流模型可以分为两类。一类是只将数据本身作为输入变量的一维模型。这类模型不将汇率作为经济变量,不考虑汇率波动的影响因素,仅仅将其视为一组数据,此类模型只适合对数据进行即时预测,一旦预测周期变长,预测结果的可靠性受模型精度的影响较大。另一类是考虑了汇率的经济特性,基于一组具有经济意义的影响指标建立的多维模型。这类模型在选择和处理指标时存在以下问题:第一,在指标的选取上缺乏理论基础,有些学者只选取了一些通用的、敏感的经济指标,未具体说明选择的原因,也未对其与目标变量的关系进行验证;第二,指标的选择范围局限于国内市场,汇率与相关国家的经济状况都有关,仅采用一个国家的数据会造成对比信息缺失;第三,由于汇率具有不确定性,而宏观经济指标的公布频率低且具有滞后性,所以实现汇率的即时预测是非常困难的。因此,多维模型的指标选择既要符合基本面分析的要求,又要与实际情况相符。汇率决定理论所涉及的影响因素可以作为多维模型的重要输入变量,因为它们对汇率的影响具有充分的理论基础而且各有侧重。(陆晓琴、冯玲、丁剑平:《汇率货币模型的非线性协整关系检验——基于深度GRU神经网络》,《中国管理科学》,2020年第5期。)

然而,仅依赖基本面预测汇率走势并不能完全反映中国当前实行的有管理的浮动汇率制度。有管理的浮动汇率制度意味着汇率受到市场和央行的双重影响。2005年汇率改革后,人民币汇率波动幅度扩大,市场供求发挥作用,但央行干预仍是主导力量。2015年新一轮汇率改革后,央行干预显著下降,外汇市场的弹性上升,影响人民币汇率的因素趋于多元化,市场供求成为人民币汇率波动的主要因素,但央行仍然会有意识地管理汇率波动区间,所以人民币汇率波动率仅相当于其他新兴市场货币汇率波动率的50%。随着中国汇率市场化程度的提高,央行的预期管理方式逐渐由“实际干预”(指央行通过在外汇市场进行外汇买卖操作,直接影响外汇市场的供求关系,进而实现对人民币汇率的有效管理。)转向通过“汇率沟通”(指央行通过发布言论、新闻等信号影响市场预期从而达到调控的目的。)。杨定华等实证发现,汇率沟通与实际干预对人民币汇率预期的作用效果有显著差异,实际干预对人民币汇率预期的影响较大,持续时间较长,存在时滞性,汇率沟通则更能有效引导汇率预期,并且建立在调节市场预期的基础上。(杨定华、封文华:《央行汇率干预、人民币汇率预期与短期国际资本流动》,《金融与经济》,2020年第11期。)因此,在预测汇率时,不能忽视市场对汇率的影响,应该同时考虑基本面和市场预期对汇率的影响。(肖立晟、杨娇辉、李颖婷等:《中国经济基本面、央行干预与人民币汇率预期》,《世界经济》,2021年第9期。)

考虑到汇率的点预测难以实现,所以通常更关注汇率走势。此时月度数据显示出更高的参考价值,因为与日数据相比,月度数据能更好地跟踪宏观经济指标变化,而与季度、年度等中长期数据相比,月度数据对相关数据变化更敏感。从预测模型的选择来看,组合预测模型能够综合利用各种模型的优点,实现较高的预测精度。部分学者将灰色系统模型和机器学习模型相结合来预测时间序列,结果表明可以有效提高预测精度。(Xin MA, Xie Mei, Johan A.K. Suykens, “A novel neural grey system model with Bayesian regularization and its applications”, Neurocomputing, vol.456(2021). 侯瑞环、徐翔燕:《基于改进多维灰色模型及支持向量机的人口预测》,《统计与决策》,2021年第18期。)鉴于此,本文尝试基于灰色系统模型与支持向量回归方法相结合的多维灰色组合模型,预测人民币兑换美元汇率月度价格的走势,并结合国内外经济形势给出市场主体应对汇率波动的策略。

二、研究设计

(一)数据选取

2005年汇率改革前,人民币汇率一直与美元挂钩。2008年7月至2010年6月,为应对全球金融危机,中国将人民币兑换美元汇率中间价维持在6.83左右。为避免上述因素影响,本文将2010年7月至2022年8月作为选取样本的时间区间,并选取该时间区间内人民币兑换美元月度汇率中间价作为研究样本。(汇率数据来源于中国外汇交易中心网站(http://www.chinamoney.com.cn/chinese/index.html)。)

在当前的信用货币制度下,汇率影响因素的选择应该符合以下原则:第一,要体现客观性和合理性。汇率决定理论相对成熟,根据该理论选择的汇率影响因素具有较强的理论支撑。第二,要具有稳定性和易获得性。虽然政治军事、心理预期和投机行为等因素都影响汇率,但是建立统一的量化标准并不容易,并且上述因素在不同时空环境下对汇率产生的影响存在差异。因此,在现有研究的基础上引入多个变量,(王元龙:《影响人民币汇率变动的因素及其走势分析》,《国际金融研究》,1998年第10期。罗晓、曾霁:《人民币升值压力下关于人民币汇率决定因素的思考》,《北方经济》,2012年第22期。)详见表1。

通货膨胀率是影响汇率的重要因素之一,常用消费者物价指数(CPI)来测度。货币供求量通过货币供求关系影响国内通货膨胀率,从而影响汇率。利率直接影响市场参与者的投资意向和套利资金的流动方向,从而对汇率产生影响,存在多个测度利率的指标,本文依次采用中债国债一年期到期收益率月末值和美国国债联邦基金利率月末值反映中国利率和美国利率。国际收支通过外汇供求关系对汇率产生影响,贸易差额可以反映国际收支。国内生产总值(GDP)对汇率的作用最为复杂,它不仅直接影响汇率,还通过其他经济变量间接影响汇率。中国和美国通常按照季度公布GDP数据,根据预测模型需要将季度GDP数据转换为月度GDP数据,具体做法是将季度GDP增长率作为月度GDP增长率进行转换。此外,通过美元指数、消费者信心指数(CCI)间接反映市场预期。

确定指标以后,可以运用灰色关联分析方法计算各变量与汇率之间的相关性,(Cao Xuesong, Li Xican, Zhai Haoran, et al, “Grey relational local regression estimation model of soil water content based on hyperspectral data”, The Journal of Grey System, vol.32, no.2(2020).)結果见表2。可以看到,各变量与汇率的相关程度相差不大,无须剔除某些影响较大的因素。

与汇率相关程度排名前五的影响因素分别为中国货币供应量、美国国内生产总值、美元指数、美国货币供应量、中国消费者信心指数。可以看出,除了传统的基本面因素以外,美元指数和国内消费者信心指数也对汇率有较大影响,这反映了前文提到的“汇率沟通”政策产生的调控作用。

(二)模型构建

灰色系统模型多用于研究“部分信息已知、部分信息未知的”小样本、贫信息且具有不确定性的系统。外汇市场可以被视为一个典型的灰色系统,同时由于主要选取月度数据,考察期内的样本量相对较少,适合用灰色系统理论来建模。多维灰色系统模型GM(1,N)适用于分析多因素之间的关联关系,但是传统的GM(1,N)模型难以拟合过于复杂的数据,而且由于其理论假设过于理想化,所以在实际应用过程中存在一定局限性。本文借鉴周伟等建立非线性优化GM(1, N)模型的思路,(周伟、方志耕:《非线性优化GM(1, N)模型及其应用研究》,《系统工程与电子技术》,2010年第2期。)建立基于非线性关系的GM(1, N, X1(0))模型,较好地处理了GM(1, N)模型存在的线性关系假设问题。

三、汇率预测的实证结果分析

根据公式(7)可以分别求得对两个模型预测结果进行加权的共振权重,其中与基于非线性关系的GM(1, N, X(0)1)模型相对应的共振权重为W1=0.4972,与支持向量回归模型相对应的共振权重为W2=0.5028,二者较为接近。

表3具体给出了三种模型的拟合误差。平均绝对误差(MAE)和均方根误差(RMSE)用于反映真实值与预测值的绝对偏离程度,而平均绝对百分比误差(MAPE)用于反映真实值与预测值的相对偏离程度。从表3可知,在三个模型中,多维灰色组合模型的MAE、RMSE和MAPE取值均最小,因而拟合效果最好。这说明该模型结合了另外两个模型的优点,能够提取两个单一模型的有价值信息,提高了汇率的预测精度。图1同时展示了三种模型对样本数据的拟合结果。从图1可以看到,多维灰色组合模型的拟合数据与样本值最为接近。

为了进一步验证多维灰色组合模型在汇率预测中的有效性,用其他4种单变量或多变量模型对样本数据进行拟合,拟合误差见表4。

对比表3和表4可知,如果只关注拟合精度指标结果,那么ARIMA(1, 1, 0)和指数平滑模型的三项拟合误差值均较低,说明这两种模型对样本数据的拟合效果较好,但是结合实际预测情况来看,在样本数据取值范围内ARIMA模型和指数平滑模型都出现了严重的预测滞后现象,同时在样本数据取值范围以外预测结果呈现出明显的线性趋势,这与预期的预测情况不符。GM(1,1)模型的拟合结果表现出完全的线性关系,这说明传统的单变量模型不适合预测汇率。比较多变量模型的拟合效果,会发现多维灰色组合模型的表现最好。

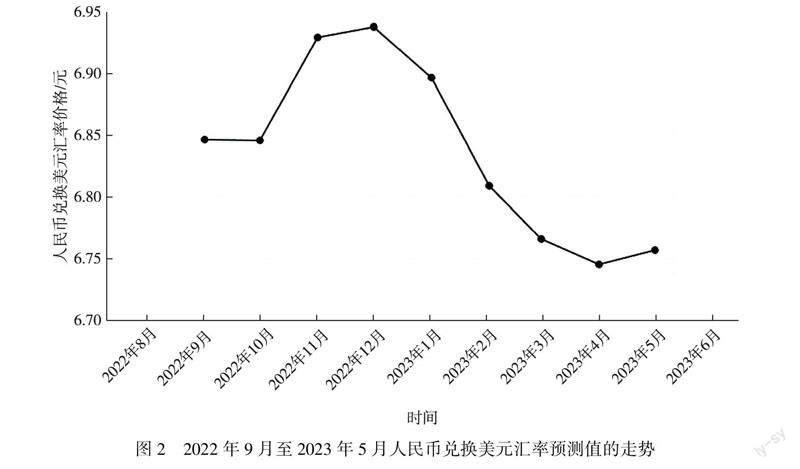

现在基于上述多维灰色组合模型对2022年9月至2023年5月人民币兑换美元汇率进行预测,预测结果见表5。

图2进一步呈现了2022年9月至2023年5月人民币兑换美元汇率预测结果的走势。总体上,人民币兑换美元汇率没有出现剧烈波动。2022年9月至2022年12月,人民币兑换美元汇率出现贬值,月度汇率接近7,但是进入2023年,人民币对美元将逐漸升值。综合近期国内外经济社会发展形势,当前的汇率波动主要是国内外经济基本面、市场预期以及中外关系等内外因素共同作用的结果。

从支撑因素来看,随着稳增长政策的持续发布和实施,国内经济基本面逐步恢复,在国际贸易方面,我国强调保稳提质,持续加码政策支持力度,在新冠疫情期间依赖供给优势积累了大量贸易顺差。2020年和2021年货物及服务贸易顺差分别达到4355亿美元和4012亿美元,远高于2019年的2409亿美元水平。贸易顺差能提高人民币汇率韧性,缓冲因美元加息和外资流出所导致的货币贬值压力,增强国内供应链和物流运输链的韧性,支撑人民币币值。

从压力因素来看,由于受到新冠疫情的持续影响,全球经济发展放缓,通货膨胀率居高不下。俄乌冲突和佩洛西窜访中国台湾等事件不仅加剧了全球投资者的风险厌恶情绪,也引发了市场对中美金融脱钩的担忧。美联储多次重申抑制通货膨胀的决心,这意味着美国加息的力度将进一步加大,美元指数将持续走强,避险情绪等多种因素将支撑美元在一定程度上压低人民币币值。

因此,在短期内上述因素有可能加大人民币汇率波动幅度,但长期来看无须过度担忧人民币贬值。纵观多年来人民币汇率变化的历程,2015年汇改后,人民币汇率共遭受五次重大的贬值冲击。其中有三次剧烈波动是短期外部冲击导致的,但在冲击减弱后人民币汇率迅速回归经济发展基本面。其余二次剧烈波动分别是由汇率政策改革和中美关系引发的。一次发生于2015年10月,彼时人民币刚刚结束单边长期升值模式,在双向浮动汇率制度下人民币释放了积攒已久的贬值压力;另一次发生于2019年3月,是由中美金融脱钩风险显著增加引发的,但是人民币长期积攒的贬值压力已得到充分释放,人民币汇率双向浮动已成常态,所以当中美签署合作协议以后,市场对中美金融脱钩的顾虑逐渐缓解。从长期来看,未来的中美经济发展趋势很可能对人民币汇率产生正向回馈。

四、结论与建议

人民币汇率波动对相关企业的业绩和财务状况会产生不确定影响,不利于企业稳健经营,因此把握人民币汇率的变化趋势对于经济社会稳健发展具有实践价值。但是汇率的影响因素涉及多个层面并且作用机制比较复杂,本文在宏观经济基本面因素基础上,还考虑了市场预期因素和技术分析,通过对灰色系统模型和支持向量回归模型进行并联组合,建立拟合效果更好的多维灰色组合模型,并利用该模型预测了2022年9月至2023年5月人民币兑换美元汇率的月度价格。预测结果显示:2022年9月至2022年12月,人民币对美元仍有一定的贬值压力,但是从2023年开始人民币兑换美元汇率走势将迎来拐点,开始企稳回升,该预测结果与实际吻合度较高。支撑因素和压力因素分析表明,从长期来看人民币兑换美元汇率受中美经济发展趋势调节,持续贬值的可能性很小。

基于上述研究结果,分别从微观和宏观两个层面给出以下建议。在微观层面,投资者和外贸企业等市场主体应该通过缩短结算周期、直接采用人民币结算等方式来应对汇率波动风险,具备一定条件的企业甚至可以采用外汇期货来对冲汇率波动。在宏观层面,国家应该长期保持实施稳健的货币政策,加大力度恢复和巩固经济基本面,增强发展动力,提升币值韧性。在此基础上,要加快人民币国际化步伐,建立和完善人民币离岸市场和在岸市场的协同机制;还要加快建立人民币汇率期货市场,根据外贸企业的跨境经贸业务设计人民币汇率期货品种,引导境内外贸企业利用汇率期货市场规避汇率风险。

〔责任编辑:来向红〕

作者简介:姚天祥,管理学博士,南京信息工程大学管理工程学院副研究员,硕士研究生导师;刘熙纯,南京信息工程大学管理工程学院硕士研究生。

基金项目:江苏省生产力学会资助项目“‘双循环 格局下的中国经济增长预测研究”(JSSCL2020A011)