政府会计制度下高校教育全成本核算研究

2023-07-15 08:22张月武韩梦双

中国农业会计 2023年11期

张月武 韩梦双

(作者单位:齐齐哈尔大学经济与管理学院)

一、高校教育成本核算研究基础

(一)高校教育成本核算理论的研究成果与不足

我国从20 世纪80 年代起,开始有专家对教育成本核算进行研究,到21 世纪初,关于高校教育成本核算的理论逐渐增多,但是,高校教育成本核算对比于企业成本核算理论还存在很多不足。其一,高校教育成本核算理论相对比于企业成本核算理论,无论是在理论的数量上还是理论研究内容的深度上,都存在一定的差距;其二,在理论体系框架上,企业成本核算体系完整,方法及工具针对性强,实际应用广泛,而高校教育成本核算由于种种限制,迄今为止尚未构建起规范统一的框架结构。

(二)新政府会计制度为成本核算奠定了良好的基础

相对比于传统的制度而言,新政府会计制度破除了旧的高校会计制度对高校进行教育成本核算的制约和限制,打开了高校进行教育成本核算的新局面,其选择以权责发生制作为会计核算基础能够确保会计信息归属期间的准确性,改变了因为会计基础的不适应性导致的教育成本难以核算的问题。此外,新的政府会计制度对于预算会计要素和财务会计要素做了单独的规定,规定预算会计要素包括三个要素:预算收入、预算支出、预算结余,财务会计要素包括五个要素:资产、负债、净资产、收入、支出,新的会计核算体系是在会计要素的分类基础上分别进行设置的,因此能够比较清晰地反映出行政事业单位的财务情况和预算执行情况,为成本核算奠定了良好的基础。

二、全成本核算的框架构建

(一)全成本核算的概念界定

对于全成本核算的概念,目前理论界还没有统一的内涵表达。对于全成本的概念有所涉及的是冯宝军、董云芝两位学者。学者冯宝军认为教育成本的全成本核算是成本要素的全面核算,凡是影响成本的因素都应纳入成本管理,其中离退休人员支出和后勤部门支出不属于核算范围[1]。董云芝学者则提出了发展性的观点,她认为这些研究仍然是从科研或教育的单方面提出的全成本核算,存在一定程度上的局限性,并提出高校全成本是指高校在实现主要职能过程中耗费的所有资源价值[2]。其他学者对于高校教育成本的定义和分类不是“全成本”的概念。例如学者刘霞玲认为高校产生的利息等期间费用不应该纳入成本核算的范畴[3]。杨盘华、周秀丽学者认为单位管理费用与高校教学、科研活动有一定的关系,但因其属于管理活动所以应作为期间费用处理,而不应直接纳入教育成本[4]。施英学者认为高校应该与企业相类似,将管理费用、销售费用作为期间费用,其中行政管理支出和后勤保障支出中将其与学生培养直接相关的费用按一定比例的标准进行分配,其他费用则不计入成本而作为费用处理[5]。且绝大多数学者在进行教育成本核算的过程中,都没有将高校的财务费用纳入高校的教育成本的核算范围,如学者黄青山,郭瑞、王莹、初宜红等[6-8]。

在总结和吸取上述学者的观点的精华,将高校的全成本核算的内涵定义为:凡是影响成本的因素都应该纳入高校教育成本的范围,其不仅包括直接成本和间接成本,还包括高校机关的管理费用、财务费用等期间费用的成本。

(二)费用类别划分

在行政事业单位当中,一般通过“业务活动费用”“单位管理费用”等会计科目对成本进行核算。

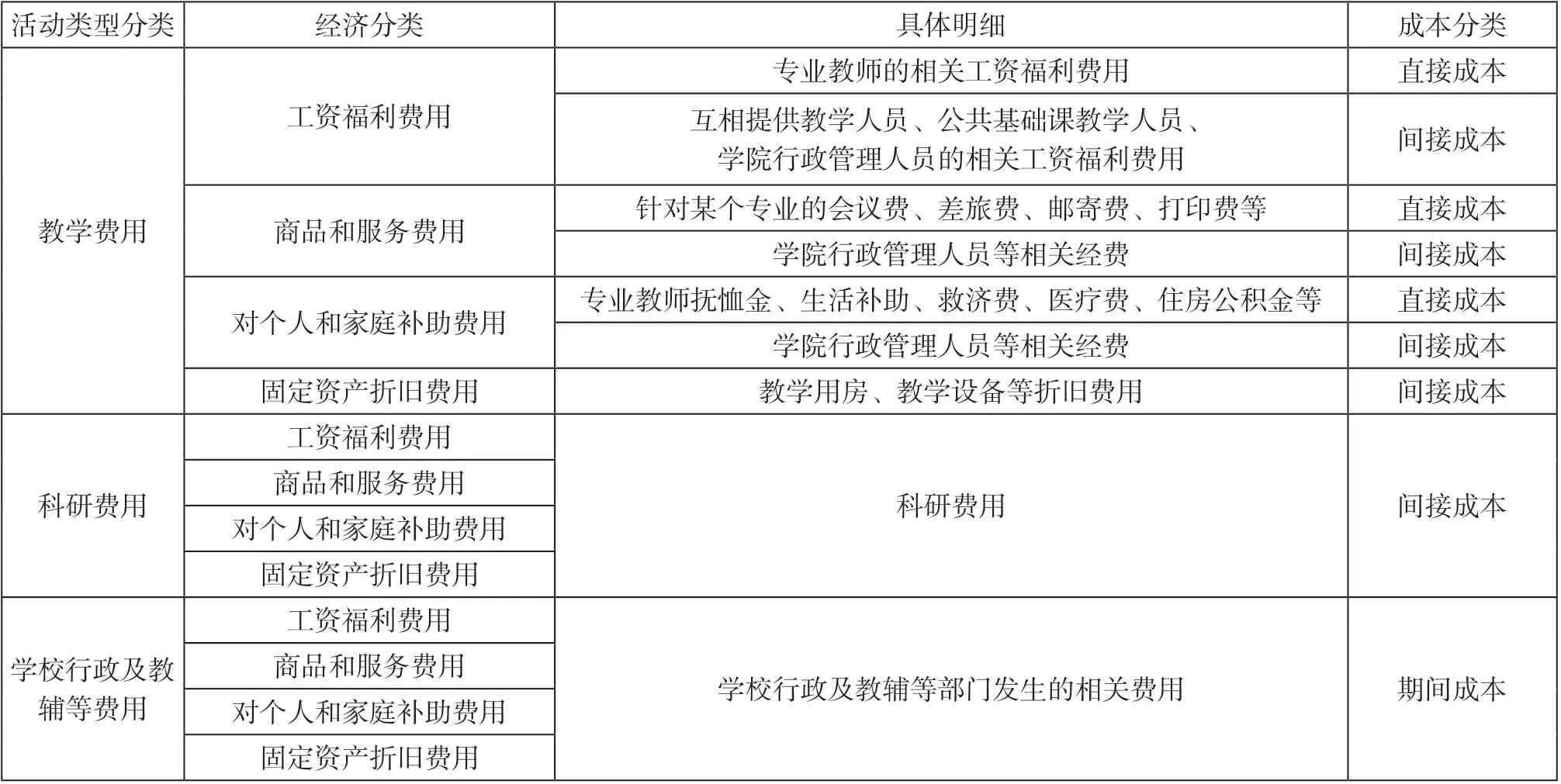

同时,《成本核算基本指引》规定:单位要按照经济用途对成本项目进行设置,可设置成以下四类:(1)工资福利费用;(2)商品和服务费用;(3)对个人和家庭的补助费用;(4)固定资产折旧费等。将两者相结合构成费用的分类,同时对该费用进行成本类别的划分,划分该项费用是归属于直接费用、间接费用还是期间费用。教学费用中的人员支出有直接成本也存在间接成本,教学中的固定资产折旧因为其在教学中的共享性,因此作为间接费用,具体的分类如表1 所示。

表1 费用类别划分

(三)成本核算对象

文章的成本核算对象为××学年××专业的本科生。

(四)成本核算期间

高校的组织运行和相关服务是按学年进行的。因此文中选择学年作为高校教育成本的核算周期。

三、全成本核算的方法

(一)费用分配原则

高校费用的分配要遵循以下几点原则:①收益性原则,应该秉承着谁受益谁承担的原则,负担程度视受益程度而定。②动因性原则,即有许多因素影响费用消耗,应选择数据容易获得且相关程度高的分配标准进行分摊。

(二)专业教育成本的归集

1.专业直接费用的核算

专业层面直接教育成本的归集,是对各专业的成本按照专业进行归集。对专业课教师的工资、办公费、差旅费等可以直接计入成本对象。

2.专业间接费用的归集

专业间接费用具体内容有如下几类:

(1)专业共同消耗的公共基础课课时费用,同一教师可能同时对若干个专业授课,而且同一门课程会存在各专业合并教学的现象。其教学课时费应该列入间接费用。

(2)学院的教学楼、办公室、实验室、试验设备、教学设备等固定资产的折旧费用。

(3)院系行政人员的工资福利费用、商品和服务费用、对个人和家庭的补助费用等间接费用。

(4)学院间相互提供教学应分配到本学院的成本费用。

(5)学院共同负担的固定资产折旧,按照相关动因标准分配到本学院的成本费用。

3.期间费用的归集

期间费用的归集包括行政部门发生的行政管理费用及教辅部门发生的管理费用。这些费用一般不针对具体学院或专业,但为维系学校的整体运行而发生的各类费用支出。

(三)专业教育成本的分配

1.间接费用的分配

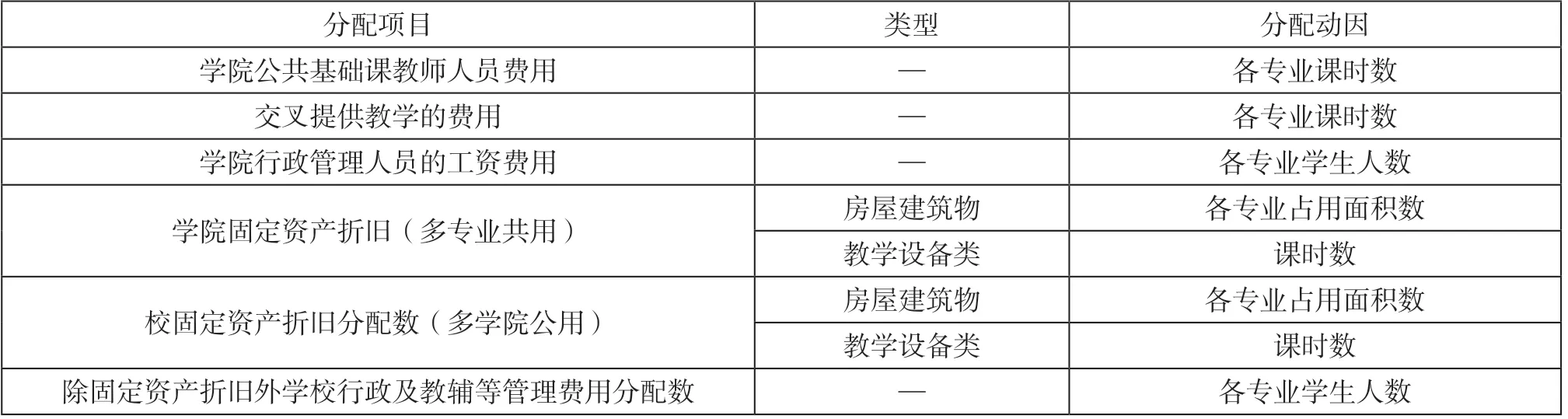

间接成本按相关的动因进行分配。如上面归集的间接成本,将其按照成本动因进行分配如表2 所示。

表2 专业间接成本的分配动因

在分配交叉提供教学费用时,可以按照交互分配法分配各专业应该得到的费用。教师授课的工资都是按课时计量,所以将单位课时成本作为分配率,然后统计教师为其他学院提供的课时数与分配率,最后在各学院之间进行交互分配即可。具体方法为:本学院的成本=本学院的课时费用-分配转出的课时费+分配转入的课时费。再按照学院下专业中该课程的课时量占学院总课时量的比例进行分配,即可得到专业应该承担的该项费用。

同时对于科研经费,为简化核算,在相关经费占比较小的情况下,可按教师所在专业直接计入专业教育成本,作为直接成本部分,若占比较大可考虑区分教师从事教学工作所涉及专业,并按间接费用归集,按专业学生人数分配。

另一个问题是科研经费应归入教育成本的比例,各高校对教师岗位管理模式不一,可以按动因性原则,区分各类教师从事科研活动对教育教学的影响程度,确定计入专业教育成本的比例,一些高校将教师岗位分为教学岗、科研岗和教学科研岗三类,考虑其与教育成本相关度的差异,其科研经费计入教育成本应该是有差别的,教学岗计入比例50%,教学科研岗计入比例30%,科研岗计入比例10%。

2.期间费用的分配

期间费用包括高校的管理及教辅部门发生的经费支出。考虑到一些特殊部门服务师生的模式不同,将图书馆费用等按借阅情况的相关信息数据作为费用分配动因,而其他行政管理部门以实际的学生数作为分配动因。

综上,对教育成本进行分配选择的资源动因进行说明,具体的分配方法要按照不同的费用进行区分。并按动因分配标准做费用分配表,分别计算分配率和分摊的金额,即:

分配率=费用总额/动因总量

专业教育成本=专业耗费动因量×分配率

学院间的共同费用以及期间费用需要按照分配动因,先进行学院间分配,然后再按照同样的分配方式分配至各个专业。相比而言,多了一道分配程序。

(四)教育全成本汇总

按照以上方式分配完成专业的间接成本和期间成本,即可得到各个专业需要承担的成本。专业的教育总成本=专业直接成本+分摊的专业间接成本+分摊的期间成本。每个学院的教育总成本就是学院下各个专业耗用的总成本之和,而学校层面的教育总成本就是每个学院的教育总成本之和。即

学院教育总成本=Σ 专业教育总成本

学校教育总成本=Σ 学院教育总成本

根据上述公式将学院的教育总成本除以学院的本科生人数,就可以得到学院层面的生均成本,将学校的教育总成本除以学校总的本科生人数的商即可得到学校层面的生均成本。即

学院生均成本=Σ 专业教育总成本/学院总学生数

学校生均成本=Σ 学院教育总成本/Σ 学院总学生

四、结语

从现在的会计体系看,将教育成本核算完全纳入现在的会计工作中还存在诸多技术上的问题,如会计核算科目的设置等,当核算方法体系逐步完善并构建了合理的框架后,相关的问题也会逐步破局并推进成本核算工作的实用性发展,以促进高校人才培养定量研究更深一步。

猜你喜欢

中国纤检(2021年3期)2021-11-23

中国非营利评论(2019年1期)2019-06-18

山东工业技术(2019年13期)2019-05-30

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17