CE Pro《深度探索:2023家庭影院市场报告》解读

2023-07-14 08:51:12

家庭影院技术 2023年6期

文_本刊记者

《深度探索:2023家庭影院市场报告》是CE Pro为评估美国家庭影院市场状况,面向影音集成商推出的年度市调报告。在2023版报告(数字来自2022年)中,他们表示(美国)家庭影院市场发展趋于平缓,集成商/经销商报告的市场增长额不到1%。以下,是《家庭影院技术》对该份报告主要内容的编译,供国内读者参考。本文作者系Jason Knott。

家庭影院市场呈现出此消彼长的态势

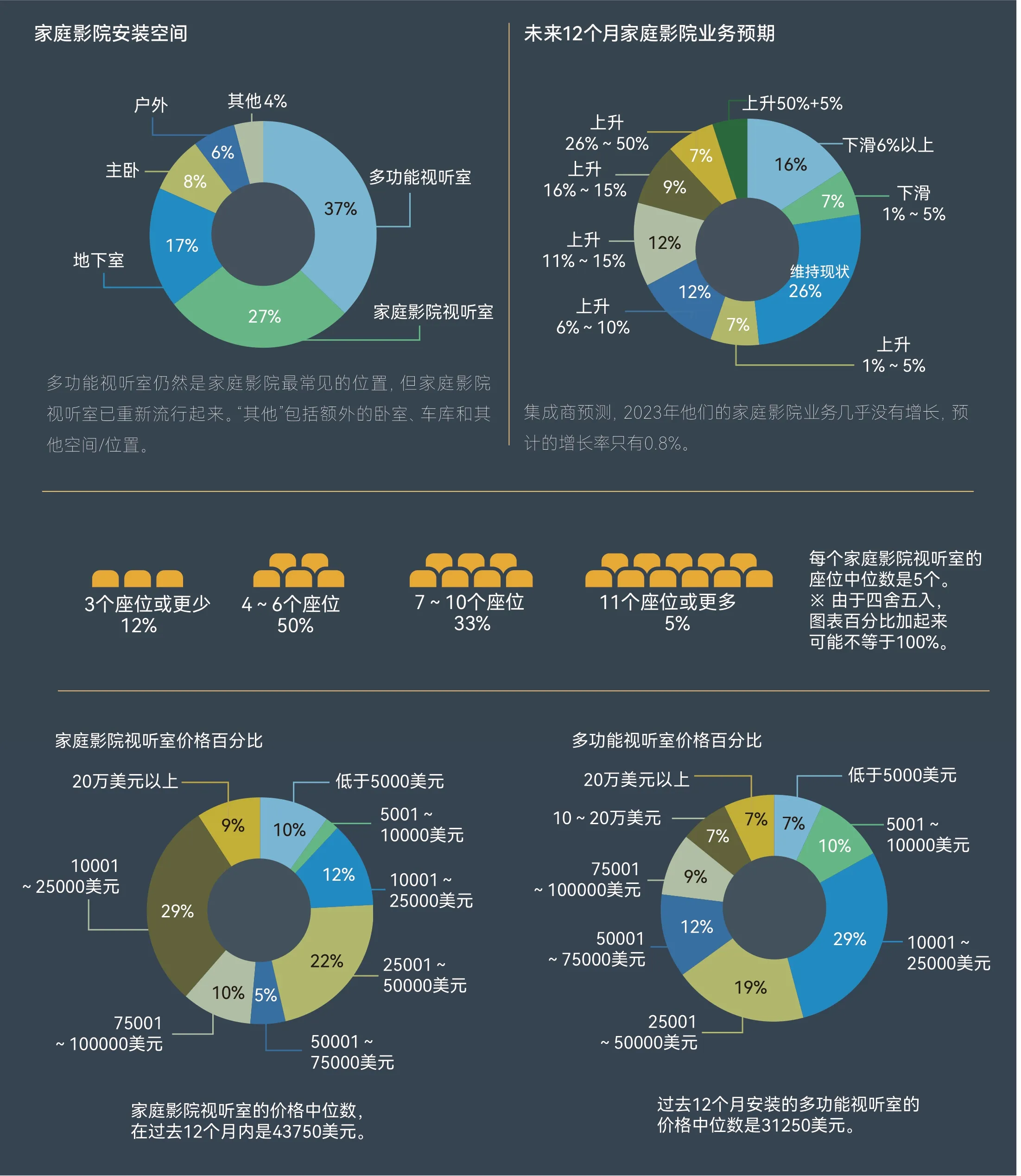

集成商预测,家庭影院视听室(dedicated theaters,即只具备影院功能的视听室)和多功能视听室(multipurpose-room theaters和great room,即多功能空间和大房间)两者的市场,将在2023年持平,项目金额的变化则此消彼长。

集成商在评估2023年度定制安装业务现状时,由新冠疫情引发的激增需求,似乎已趋于平缓。事实上,集成商预计2023年剩余时间里,他们的家庭影院项目完成量将呈现微乎其微的增长,约为0.8%,低于2022年7.25%的预测增长率。换算一下,这意味着仅一年内需求下降了1100%以上。

与此同时,多功能视听室对高性能家庭影院的技术需求,超过了对家庭影院视听室的兴趣,这是趋势更新的开始。

早在新冠疫情爆发前,这种不断变化的需求反映到集成商层面,就是家庭影院设计和安装价格的摇摆不定。具体而言,家庭影院视听室的价格中位数下降了13%至43750 美元(约合30.66万元)。另一方面,多功能视听室的价格中位数上涨了14%至31250美元(约合21.80万元)。

13.4.13声道、设备投资25万美元,像加州哈曼全球声学中心John Eargle Theater这样的大型项目变得越来越稀缺

以上,只是CE Pro《深度探索:2023家庭影院市场报告》中揭示的一些数据点,该研究旨在评估集成商的家庭影院市场状况。这些信息可以帮助CE专业人士确定满足客户家庭影院所需的资源,同时提供一些基准数据。

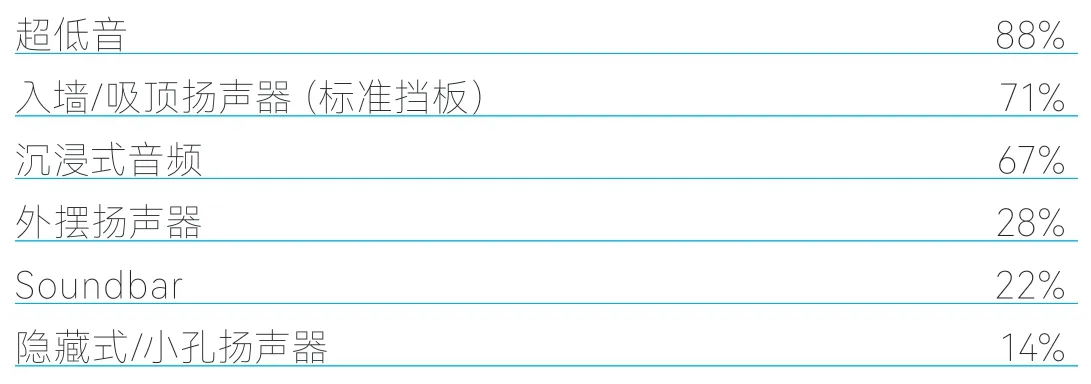

每个家庭影院使用到的扬声器(包括超低音和Soundbar),中位数为7个。此外,88%的家庭影院系统中包含超低音。虽然22%的影院配备Soundbar,但只有5%的情况下,Soundbar是其中唯一的扬声器。

深入研究价格点和趋势

CE Pro对“家庭影院”的定义,与美国消费者技术协会(Consumer Technology Association)和全国住宅建筑商协会(National Association of Home Builders)在其“年度联合建筑商技术市场状况研究”中使用的定义相同,即“至少42英寸显示器、带有环绕声音响。”

尽管家庭影院的超强势头似乎有所停滞,但该类别总体上仍处于专家们认为的——它在新冠疫情前已呈现反弹趋势。集成商报告称,2022年可以安装5个家庭影院视听室和7个多功能视听室,这比他们在2021年时报告的多了两个。

许多在新冠疫情期间关闭的商业影院仍然没有重新开放(我所在城镇就是个很好的例子,作者注)。对于消费者来说,拥有一个看电影、玩电子游戏或追剧的良好空间,仍然很重要。

与许多电子设备一样,家庭影院也受到供应链短缺的影响。该类别特别容易受到供应链危机的影响,因为完成专业安装的家庭娱乐系统需要很多单独的组件,如投影机、显示器(电视机)、AV放大器、蓝光播放器、功率放大器、AV前级/环绕声解码器、流媒体服务器、具有D/A解码/内置功放的有源扬声器等。2021年时,它们都因为芯片短缺而受到影响。

不过就家庭影院而言,供应链危机已平息。在今年的调查中(调查针对2022年的数据),当被问及时,集成商表示他们不再面临获取产品的困难。2022年受访时(针对2021年的数据)他们表示,如果他们手头有足够的器材,本可以再完成4个家庭影院项目。

要了解家庭影院项目价格的变化,需要跨越年度界限以及考虑美元汇率变化,再加以观察。

对于家庭影院视听室(某些情况下可能还包括地下室),2022年的价格中位数下降了13%至43750美元(约合30.66万元)。这低于2021年新冠疫情驱动需求达致高峰时的50357美元(约合35.29万元)。但是当你回到新冠疫情前的价格点时,2022年的价格中位数仍然比2020年的28277美元(约合19.82万元)增长了54%。

随后新冠疫情爆发,对于被困在家中寻求心理慰藉的消费者来说,家庭影院从“可有可无”的奢侈品转变为几乎是必需品。也许有史以来第一次,对家庭影院的渴望不仅是只有富人和精英才追求的豪华设施,而成为帮助消费者在疯狂状态下保持理智的基本需求。由于许多消费者无法把钱花在旅行和外出就餐上,他们突然拥有了更多的可支配收入,进一步助长了对家庭娱乐的渴望。

与此同时,多功能视听室的价格持续上涨,显示出在家庭中进行全家娱乐的趋势是多么普遍。如前所述,多功能视听室的价格稳定在31250美元(约合21.80万元),高于2021年的27500美元(约合19.27万元和2020年的17312美元(约合12.13万元)。

音频部分

超低音 88%入墙/吸顶扬声器(标准挡板)71%沉浸式音频 67%外摆扬声器 28%Soundbar 22%隐藏式/小孔扬声器 14%

视频部分

?

控制部分

集成远程/触摸面板 81%集成照明控制 54%

AV放大器部分

AVR一体式放大器 62%后级放大器 58%前级放大器/环绕声处理器 38%

附加设施

隔音墙处理 34%家庭影院座椅 27%隔音/星空天花板 10%

※ 家庭影院/多功能视听室安装项目种类繁多,无法一一列出。

当你将价格中位数与项目数中位数相加时,它代表了典型集成商令人印象深刻的收入驱动因素。5个家庭影院视听室,每个43750美元,总收入为21.875万美元。与此同时,7间多功能视听室,每个31250美元,总收入为21.875万美元。总而言之,这意味着家庭影院业务在2022年为典型的CE专业人士带来了43.75万美元(约合306.60万元)的收入。

家庭影院的技术进步使经销商能够提供各种价位的影院项目。大约7%的安装成本低于5000美元。另一方面,7%的安装成本超过20万美元。使集成商能够为家庭影院收取更高价格的部分相同趋势,在2023年时仍然存在。

值得注意的是,2020年春季起,冲击经济的通货膨胀压力,令大多数集成商都提高了劳动力价格。通货膨胀对食品、汽油和其他服务的消费者带来日常挑战,使得集成商必须提高劳动力价格。根据最新的CE Pro 2023“工资、薪水和人工费率研究”,集成商收取的全国平均每小时人工费为106.67美元(约合747.53元),这比2020年的平均工资每小时95.98美元(约合672.62元)增加了11%。

当然,行业内人手不足的现状继续让集成商在选择项目时变得非常挑剔。从逻辑上讲,选择更大的、可能更有利可图的项目才更具商业意义。

但是如前所述,CE专业人士预计未来12个月的销售额将持平。仅0.8%的微小预测增长率更令人震惊,因为集成商往往是一群过于乐观的人。看看他们的预测是否正确,将是一件有趣的事情。

但并非所有集成商都预测业务会下滑。调查显示,23%的集成商认为他们的家庭影院业务会下滑,26%的集成商表示会持平。这意味着51%的集成商仍然认为他们的家庭影院业务今年会增长。市场趋于平稳的另一个指标是,14%的受访者表示他们在2022年没有安装一个家庭影院——无论是家庭影院还是多功能视听室,这一比例比2021年要高8%。

去年近1/3的家庭影院项目将影院作为多房间影音系统的一个分区。这种要求在大平层和室外空间很受欢迎

有助促进家庭影院定制安装业务的10个重要因素

1.视频质量

2.音频质量

3.器材可靠性

4.厂商支持

5.器材可用性

6.器材利润

7.装备美学

8.价格

9.为客户进行面对面演示的能力

10.器材功能设置

上一年,集成商表示音频质量是最重要的。今年视频质量可能是人们对MicroLED解决方案与传统基于投影或显示解决方案认识的一个指标。价格从去年的第3大重要因素下降到第8位。制造商品牌的重要性甚至没有进入前10名。

最难以获得的家庭影院产品

1.媒体服务器

2.前级放大器/环绕声处理器

3.一体式AV放大器

4.蓝光播放机

5.控制/接口

6.线材

7.其他(网络设备、支架等)

8.投影机

9.扬声器

10.显示器

家庭影院业务肯定受到了供应链短缺的影响。虽然危机已经平息,但集成商仍然表示,这些家庭娱乐产品是最难获得的。

MicroLED趋势增长

另一个有趣的趋势是,MicroLED/视频墙作为家庭影院的出现。CE Pro在2022年12月记录了这一趋势——纽约的Architech Designs,用巨型三星MicroLED取代投影机的案例,这事发生在音乐制作人Clive Davis的家中。根据Deep Dive的调查,95%的集成商愿意使用MicroLED作为家庭影院视听室的视频显示器材,尽管视频墙会对扬声器放置造成限制。超过1/5(约21%)的人表示,他们绝对会在家庭影院视听室里安装视频墙;42%的人表示,如果需要,他们也会这样做;另有33%的集成商表示,会安装MicroLED家庭影院,但会尝试说服客户先使用投影机。

根据调查,2022年58%的家庭影院使用传统4K电视作为视频终端,34%使用投影机,MicroLED 视频墙占2022年总安装量的8%,这比2021年几乎为零,已有所上升。

其他一些值得注意的器材趋势

71%的影院使用定制安装(建筑)扬声器,其中14%是小孔径或隐形扬声器;

39%的影院使用外摆式扬声器;

20%的影院使用电动幕,而11%的影院使用电动支架;

26%的安装包括蓝光播放机,34%为媒体服务器,这表明物理载体并没有消亡;

在27%的影院安装中,集成商还能销售家庭影院座椅。

如前所述,供应链问题已基本平息,但集成商仍提供了一份难以获得的家庭影院器材清单。毫不奇怪,媒体服务器、前级放大器/环绕声处理器和一体式AV放大器等基于芯片的产品位居榜首。

从家庭影院的平均规模来看,与去年相比没有变化。扬声器的平均数量(包括Soundbar和超低音,如果适用)仍然是7个,每个影院的平均座位数是5个。

借助当今的技术,集成商可以在客户想要的几乎任何房间内安装家庭影院。多功能视听室/大房间/书房仍是最常见的位置,有37%的安装在家庭中的开放区域;家庭影院视听室(独立影音室)占比27%;地下室为17%;主卧为8%;室外为6%;次卧4%。

去年,近1/3的家庭影院安装将音/视频作为单一区域,进而纳入到多房间传输的影音系统中来。这种借助APP控制的方法在大房间和户外应用时最受欢迎,因为用户可以在家中四处走动。

就集成商寻求提升家庭影院业务的目标而言,音/视频器材的性能是重中之重。据受访者称,音频质量和视频质量是迄今为止最重要的因素,其次是器材可靠性,然后是制造商支持。价格在优先事项列表中排得很靠后……器材的可用性、利润和器材的美观度比价格更重要。

与此同时,集成商表示他们的客户最关注的是体验。与前两年类似,当被问及客户对家庭影院最期待的是什么时?集成商表示,客户首先想要的是影院般的体验,其次是易用性、设计美观和价格。“你能感觉到”的强劲低频被列为另一个优先事项,同时还可以使用影院进行除观看电影之外的其他体验,例如玩视频游戏和听音乐。

猜你喜欢

青少年科技博览(中学版)(2022年9期)2022-11-01 08:21:30

家庭影院技术(2021年9期)2021-11-05 07:26:40

家庭影院技术(2021年7期)2021-08-14 02:58:44

家庭影院技术(2021年6期)2021-07-28 07:35:52

家庭影院技术(2021年5期)2021-07-21 07:15:48

家庭影院技术(2020年7期)2020-08-24 08:18:38

家庭影院技术(2020年4期)2020-05-21 07:30:14

家庭影院技术(2019年8期)2019-08-27 02:45:02

家庭影院技术(2018年1期)2018-04-28 09:07:00

家庭影院技术(2017年12期)2017-02-06 02:32:33