环保费改税政策对企业环保投资的影响

2023-07-13 03:20:53吴雨诺

中国集体经济 2023年21期

关键词:双重差分

吴雨诺

摘要:文章根据双重差分模型,将上市企业数据库数据与城市年鉴数据进行匹配,对环境保护费改税政策与企业环保投资的因果关系进行了识别,研究发现环境保护费改税政策对企业环保投资存在正向影响。在进行了一系列安慰剂检验和稳健性检验后结论仍然成立。机制分析表明,税收负担在环保费改税政策对企业环保投资的影响过程中发挥调节作用,企业环保投资金额的主要来源于企业利润。此外,环保费改税政策促进企业增加环保投資的效应在税收负担不同的企业中存在异质性。以上结论说明,环保费改税政策总体上有利于企业增加环保投资,但依然需要在构造合适的税额标准上进行改善。

关键词:环保费改税;环保投资;双重差分

一、引言

2015年《中华人民共和国环境保护法》的修订正式明确了环境保护是我国的基本国策之一。2018年年初,随着《中华人民共和国环境保护税法》(以下简称《环保税法》)的出台,我国正式迈入环境保护税的征收时代。“费改税”政策之后,应税污染物的征收范围有所扩大,应税污染物的种类数有所增加,各省市根据自身经济社会发展情况制定了明确的税目税额表。

在环境保护税收效应领域,国内外学者都展开了大量研究。其中一类研究侧重于环境税收政策对区域经济环境指标的影响。动态面板STIRPAT模型分析了税制绿化度对环境污染的影响机制;基于全国126个资源型城市数据的准自然实验的研究检验了环保税开征对资源型城市大气污染的治理效应。也有学者进行了环保费改税政策微观层面的研究。目前有关环保税对企业影响的研究主要从企业绩效、技术创新、绿色信息披露等方面展开。环保投资也是企业维护生态环境的必要投资活动,可以消除、防止和规避日后因污染给企业带来的负面经济效益。目前研究我国环保费改税政策对企业环保投资影响的文献还比较少。

与已有研究相比,本文可能的创新有两点,第一,采用双重固定效应的双重差分模型检验了费改税政策对企业环保投资额的影响,为企业的环保行为研究提供了一定参考;第二,识别了不同税收负担下费改税政策对企业经营活动的影响,为完善我国环保税政策提供了一定的理论依据。

二、实证策略与数据来源

(一)模型设定

本文采用双重差分模型(Difference-in-Diffenrence)识别环境保护费改税政策对企业环保投资行为的影响。评估模型设定如下:

Yict=α+βDIDit+γX■■+Idi+Yeart+Cityc+εict(1)

在公式(1)中,i代表企业,c代表城市,t代表年份。Yi,t代表被解释变量企业的环保投资额,核心解释变量DIDi,t=Treati×Postt,是时间虚拟变量和分组虚拟变量的交乘项。Xi,t是控制变量,包括企业层面的控制变量和地区层面的控制变量。考虑到遗漏变量偏误问题,本文选择加入了个体、时间、城市的固定效应双重差分模型,Idi是个体固定效应,Yeart是时间固定效应,Cityi是地区固定效应。εi,t和α分别是随机扰动项和常数项。β为本文关注的核心回归系数,代表环保费改税政策对于税负提标地区企业环保投资额的政策效应。

(二)变量说明

1. 被解释变量

本文的核心被解释变量为上市企业环保投资额(Environ_invest),为了缓解异方差问题、降低变量的波动性,本文对环保投资额加一后取对数处理。上市企业环保投资额的相关数据主要来自国泰安数据库(CSMAR)。CSMAR数据库提供了企业环保投资的具体项目情况,本文将其按照企业年份加总之后得到核心解释变量Environ_invest。

2. 解释变量

根据地方制定的标准,部分省份依据“税负平移”原则确定环保税标准,税负没有较大变化。山东、河南、北京等省份出于衔接排污费制度、防止周边省份污染转移、降低环境成本等原因,提升了环保税税收负担。核心解释变量DIDi,t=Treati×Postt,等于分组虚拟变量(Treati,t)和时间虚拟变量(Posti,t)的交乘项。当上市企业位于改革后税负提标的省份时,Treati=1,否则Treati=0。当年份为2018年、2019年、2020年时,Postt=1,否则Postt=0。

3. 控制变量

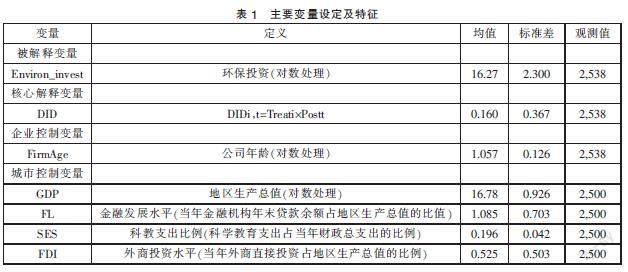

为了保证基准回归方程的条件独立假设,同时减小估计误差,提升估计精度,本文在模型中引入以下企业和地区层面的控制变量:企业层面的控制变量主要是公司年龄,由企业所在年份减去企业成立时间得到,并对该变量取对数处理。地区层面的控制变量包括经济发展水平,用地区生产总值表示,并对该变量取对数处理;金融发展水平,由金融机构年末贷款余额除以地区总产值得到;科教支出比例,指科学教育支出占当年财政总支出的比例;外商投资水平,指当年外商直接投资占地区生产总值的比例。地级市相关数据主要来自于《中国城市统计年鉴(2011~2020)》和《城市经济社会统计公报(2011~2020)》。为了保证回归估计的准确性,排除通货膨胀因素的影响,采用地级市层面的GDP平减指数对名义值进行平减,保证名义变量在不同年份下仍然可比。表1是对本文主要变量的描述性统计。

三、实证策略、结果及分析

(一)基准回归分析

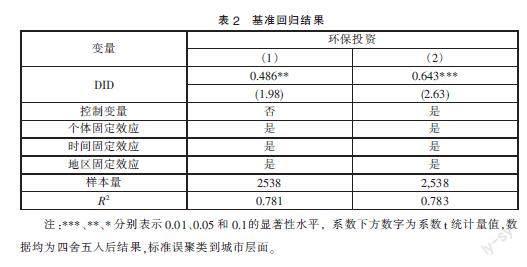

表2是基准回归结果表。在第(1)列的回归中仅控制了固定效应,没有加入控制变量,DID系数为0.486,且在5%的显著性水平上显著。第二列在控制固定效应的基础上加入了所有控制变量。单变量回归结果表明,环保费改税政策会使企业增加环保投资。加入控制变量后,DID的系数为0.643,这说明“环保费改税”使得税负提标地区企业的环保投资额提升了64.3%,具有显著的经济意义。此外,加入控制变量后的DID系数在1%的水平下显著为正,这进一步支持了单变量回归的结论。

(二)共同趋势检验和安慰剂检验

1. 共同趋势检验

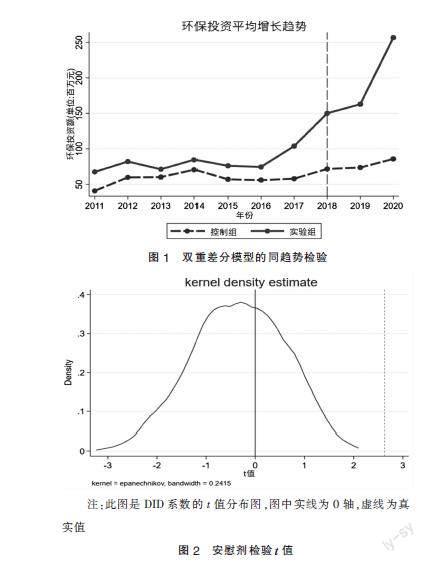

在使用双重差分模型时,要保证实验组和控制组在接受处理之前满足同趋势假设。为了验证双重查分模型的合理性,本文对实验组和控制组企业的环保投资进行了共同趋势检验。首先采用图示法大致刻画政策实施前实验组和控制组企业环保投资额的变动趋势。图1显示,在环境保护费改税政策实施之前,实验组与控制组企业环保投资额的变动趋势基本相同,符合共同趋势假设。在2018年改革政策实施之后,两组企业的环保投资变动呈现出明显差异。实验组企业的环保投资显著高于控制组企业的环保投资,说明政策对企业环保投资的正向影响开始显现。

2. 安慰剂检验

为了保证结论不是随机因素导致的,本文采用随机构造实验组的方式进行安慰剂检验。由于政策实施过程中有12个省份进行了税负提标,故随机不重复抽取12个省份设为税负提升的实验组,剩下的地区作为控制组,并重新在基准回归方程下回归500次。安慰剂检验系数的t值分布和系数大小如图2和图3所示。由于安慰剂检验中核心解释变量的系数和t值集中分布在0附近,而模型(1)得到的真实核心解释变量的系数为0.643、t值为2.643,远远偏离此分布,这表明本文的结果不是由偶然因素造成的。

(三)稳健性检验

基准回归将回归结果在地级市层面进行了聚类。为了继续缓解异方差和样本组内相关带来的标准误估计偏误问题,对聚类簇进行调整。不同省份适用的税额标准不同,同省份的企业数据之间存在一定相关性。不同省份中不同年份下企业间的行为选择也可能具有一定相关性。因此分别将回归结果聚类到省份层面、省份和年份层面,得到的核心解释系数均在1%的水平下显著为正。

(四)机制分析

那么,环保费改税政策对企业环保投资的影响的传导机制如何,环保投资的资金从何而来?企业的税收负担一般用环保税费金额除以营业收入的比值表示,反映了税收政策对企业经营带来的影响。环保费改税政策实施后,部分省份税负有所提高,提升适度的税收负担可能使企业看到增大环保投资带来的减税收益,从而增大环保投资,提升过大的税收负担也可能使企业闲置资金有所空缺,缺乏增大环保投资的资金实力。因此做出假设,税收负担在环保费改税政策对企业环保投资的影响中具有调节效应,且政策效应会因为企业税收负担程度的不同产生变动。故本文采用交互项来检验企业税收负担是否在环保费改税政策对企业环保投资的影响中存在调节效应。如表4所示,模型(4)包含了政策DID与税收负担的交互项以检验税收负担在环保费改税政策和企业环保投资行为关系中的调节。结果发现,在模型(4)中,政策DID与税收负担的交互项对企业环保投资行为存在显著的负向影响。这说明,第一,税收负担在环保费改税政策对企业环保投资的影响中具有显著的调节作用;第二,交互项系数为负,与主效应作用方向相反,说明两者存在相互抑制的关系,即税收负担会削弱环保费改税政策对企业环保投资行为的促进效应。

为了进一步验证企业环保投资的资金来源,本文结合研究假设的理论分析,考察政策对企业利润总额、企业规模、创新能力的影响。利润总额方面,核心解释系数对企业利润总额在5%的水平上显著为负,说明政策对企业利润带来了一定程度的负向影响,并且企业利润是环保投资金额的重要来源。企业为了实现其利润最大化的经营目标,会将原本用于缴纳环保税的资金转移到环保投资项目上来。为了检验企业环保投资的资金流向,用企业绿色专利数量加一取对数表示企业的创新能力,用企业规模表示企业生产状况,核心解释变量对企业规模和绿色创新能力均不显著,环保费改税政策对企业产量和技术创新无显著影响。因此我们有理由怀疑,企业用于环保投资的资金大部分流向了污染处理项目,用于绿色技术创新的资金依然有限。比如,晋中能源集团(股票代码000937)财务报表中披露的2011~2017年的164项环保投资项目中,涉及“技术升级”的项目仅16项,其余均为污水、固体废弃物处理设备的购进、更新和维护投资;东方雨虹(股票代码101466)2012~2019年财务报表中公布的118项环保投资中,仅包括治污设备的购买、安装、维护费用和周边环境治理费用,没有明确的绿色技术创新投资。

四、基本结论与政策启示

首先,环境保护费改税政策对企业环保投资具有正向影响,这一结论十分稳健。其次,就环保费改税政策对企业环保投资的传导机制来说,政策总体上对企业利润具有负向影响,能有效刺激企业增加环保投资来优化资源配置,减轻税收负担。此外,企业税收负担越重,则其投资环保设施减少污染的收益也就越大。从以上结论中,本文得出如下政策启示:

第一,设置适中的环保税税额标准。实证结果表明,適当提升环保税额标准的环保税政策可以刺激企业增加环保投资,让企业通过投资减少税收损失。但如果税收负担过重,也会对企业环保投资产出负向的影响。因此,应综合考虑企业所在行业、地区、规模、经营状况等方面的因素,适当给予环保税收负担过重的企业一定优惠政策。

第二,加强环境税收制度对企业绿色技术绿色创新的引导和激励作用。机制分析表明,企业环境投资的资金流向大多数为污染物治理,对企业绿色技术的投入有待加强。可以将税收优惠政策的实施应与企业的产能和效益挂钩,对企业通过绿色技术创新实现的减排给予专项优惠政策,做到对企业绿色技术创新的精准激励。

参考文献:

[1]包健.税制绿化度对环境污染的影响分析[J].税务研究,2020(11):52-57.

[2]张月,王凤.环境保护税对资源型城市大气污染的影响研究[J].干旱区资源与环境,2022,36(06):41-46.

[3]陈建涛,吴茵茵,陈建东.环境保护税对重污染行业环保投资的影响[J].税务研究,2021(11):44-49.

[4]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021(08):2-14.

[5]黄炜,张子尧,刘安然.从双重差分法到事件研究法[J].产业经济评论,2022(02):17-36.

[6]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,44(10):109-120.

[7]牛美晨,刘晔.提高排污费能促进企业创新吗?——兼论对我国环保税开征的启示[J].统计研究,2021,38(07):87-99.

(作者单位:河南大学经济学院)

猜你喜欢

经济研究导刊(2019年28期)2019-11-12 06:25:56

经济研究导刊(2019年19期)2019-08-24 05:58:03

价值工程(2019年14期)2019-07-17 02:20:00

中国人口·资源与环境(2019年5期)2019-06-03 09:24:26

当代经济管理(2019年4期)2019-05-31 00:04:57

中国人口·资源与环境(2018年8期)2018-10-22 09:55:06

课程教育研究·学法教法研究(2018年3期)2018-07-24 09:37:08

财经理论与实践(2017年6期)2017-12-09 12:49:35

商情(2017年29期)2017-09-14 18:19:34

财经理论与实践(2017年3期)2017-06-27 12:28:19