政府补助对企业高质量发展的影响研究

2023-07-10 16:32杨宏姗王华

中小企业管理与科技·上旬刊 2023年6期

杨宏姗 王华

【摘 要】在我国加快构建新发展格局、着力推动经济高质量发展的背景之下,对企业的发展质量提出了更高的要求。政府补助通过给予企业货币和非货币形态的资产,为企业带来更多的资源,从而为企业的发展赋能。论文以2012-2021年A股上市公司的非平衡面板数据为研究样本,选取企业高质量发展为被解释变量,政府补助为解释变量,企业规模、公司成长性、资产收益率、现金流比率、资本密集度为控制变量,并进一步控制了年份和行业效应,实证检验了政府补助对企业高质量发展的影响。研究结果表明,政府补助与企业高质量发展之间存在着显著的正相关关系,并通过稳健性检验,验证了论文研究结论的可靠性。根据研究结论,论文提出了相关的政策建议。

【关键词】政府补助;高质量发展;全要素生产率

【中图分类号】F273.1;F812.45;F832.5 【文献标志码】A 【文章编号】1673-1069(2023)06-0037-03

【作者简介】杨宏姗(1998-),女,内蒙古呼伦贝尔人,研究生在读,研究方向:财务管理、风险评估。

【通讯作者】王华(1972-),女,辽宁沈阳人,副教授,研究方向:技术经济与管理、风险评估。

1 引言

党的十九大报告中首次提出高质量发展这一表述,表明我国经济由高速增长阶段转向高质量发展阶段。党的二十大报告中再次强调高质量发展的重要地位,指出“高质量发展是全面建设社会主义现代化国家的首要任务,要着力提高全要素生产率,推动经济实现质的有效提升和量的合理增长”。企业作为微观市场主体、作为市场的主力军,推动企业实现高质量发展,才能更好地為经济高质量发展赋能。政府补助是企业从政府无偿获得的货币性资产和非货币性资产。其中企业获得资金支持的部分,企业可以利用这部分资金去购买原材料、进行生产研发、扩大规模等,企业获得实物资产补贴的部分,企业可以利用其生产出更多的产品以及提供更多的服务,从而为企业创造出更多的利润。

由此可知,政府补助是助推企业进步、促进企业实现转型升级的重要政策工具之一。具体来看,政府补助能够帮助企业解决资源上的需求,缓解企业运转上的压力,因而有利于提升企业的发展质量。

2 理论分析与研究假设

根据沃纳菲尔特所提出资源基础理论可知,企业具有的各种各样的资源,能够转变成企业独特的能力,这些资源和能力正是企业恒久竞争力的源泉。可知,企业若想在市场上站稳脚跟,不断提升自身竞争能力的关键就是拥有资源,并在此基础上为企业创造出更多的财富与价值。具体来看,企业发展需要各种各样资源的支持,如企业需要充足的资金来维持生产运营;企业需要先进的设备和技术来产出具有更加高端、更具有竞争力的产品。由此可见,企业发展的过程就是各种各样的资源进行有机组合,从而产生协同效应。此外,基于信号传递理论可知,当企业获得政府给予的资源上的支持时,能够向外界传达政府对企业发展方向以及发展潜力给予了肯定,能够增强外部利益相关者如债权人和投资者对企业发展的信心,从而能够降低企业的融资难度,并为企业带来更多的投资。政府补助通过无偿拨付给企业货币资产和非货币资产,增加企业的资源,极大地调动企业发展的积极性。

当前关于政府补助与企业高质量发展的研究主要有:胡本田和高珲[1]通过对创新型企业实证分析发现,政府补助显著提升企业的创新绩效和经营绩效,进而促进企业实现高质量发展;岳宇君等[2]通过对创业板公司进行研究,发现政府补助对创业板公司的发展质量有着正向的促进作用;路春城等[3]通过以制造业企业为研究样本,发现政府补贴能够促进企业生产效率的提升,从而推动企业实现高质量发展的进程。在现有研究基础上,本文以全部A股上市公司数据为样本,进一步探究政府补助对企业发展质量的影响。据此,提出本文的研究假设:

假设H:在其他条件相同的情况下,政府补助与企业高质量发展存在正相关关系。

3 研究设计

3.1 样本选择和数据来源

本文选取2012-2021年A股上市公司为研究样本,并对初始研究样本进行了如下处理:①剔除金融类公司样本;②鉴于ST类公司容易出现财务业绩不真实的情况,考虑到数据研究的可靠性,剔除ST和*ST的公司样本;③剔除了主要变量存在缺失值的样本。最终得到30 333个样本观测值。此外,为避免极端值的影响,本文针对连续型变量进行1%和99%百分位的缩尾处理。本文所有指标数据均来源于国泰安数据库(CSMAR)。本文使用Excel对数据进行预处理,采用Stata 16.0软件对数据进行实证分析和检验。

3.2 变量定义

3.2.1 被解释变量

企业高质量发展(TFP)。参考施本植和汤海滨[4]以及张广胜和孟茂源[5]的研究,选用全要素生产率作为企业高质量发展的衡量指标。鲁晓东和连玉君[6]指出当前企业全要素生产率的度量方法有OLS法、固定效应法、LP法、OP法以及GMM法。由于LP法减轻了同时性偏差和样本选择偏差,还能够避免样本大量缺失,因此本文采用LP法进行主回归,并采用OP法衡量的全要素生产率进行稳健性检验。

3.2.2 解释变量

政府补助(Sub)。首先从CSMAR数据库中获得政府补助总额,其次为消除企业规模差异的影响,本文将政府补助与营业收入的比重作为自变量。

3.2.3 控制变量

本文为了避免其他因素對企业高质量发展产生的影响,选取了企业规模、企业年龄、股权集中度、资产负债率、公司成长性、资产收益率、现金流比率、资本密集度以及行业和年度虚拟变量作为本文的控制变量。

具体定义如表1所示。

3.3 实证模型构建

为了检验假设H:政府补助对企业高质量发展具有正向促进作用,构建线性回归模型。

TFPi,t=α0+α1Subi,t+α2Sizei,t+α3Growthi,t+α4ROAi,t+α5Cashi,t+α6Sdi,t+∑Year+∑Industry+εi,t (1)

其中,i、t分别代表企业和年份;α0、β0为常数项;α1~α9和β1~β10代表各个变量的系数;εi,t为误差项。

4 实证结果及分析

4.1 描述性统计

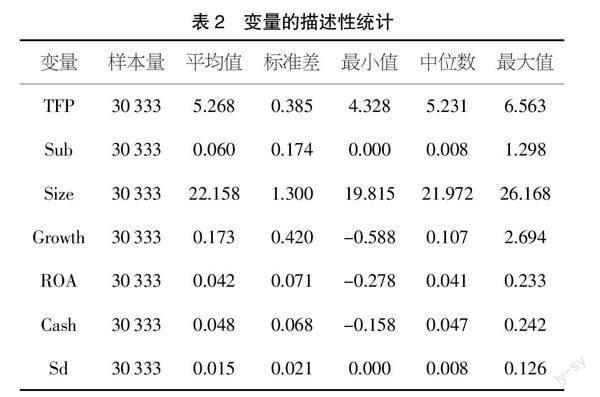

表2报告了主要变量的描述性统计结果。被解释变量企业高质量发展(TFP)的标准差为0.385,平均值为5.268,最大值为6.563,最小值为4.328,说明我国非金融类上市企业发展质量存在显著的差异。政府补助(Sub)的最大值为1.298,最小值为0,标准差为0.174,说明不同企业获得政府补助的金额存在一定的差异。

4.2 相关性分析

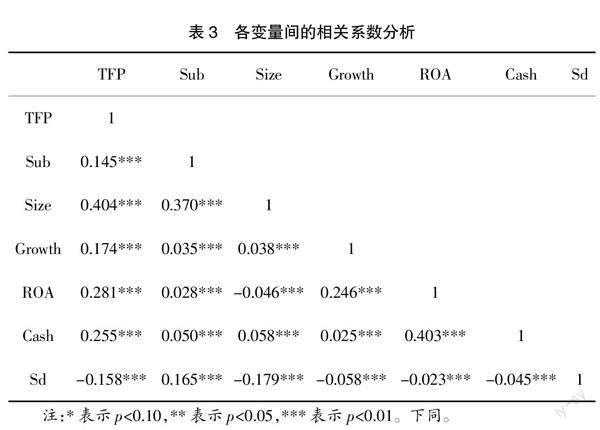

本文在进行进一步分析之前,为排除多重共线性对模型的影响,进行了相关性分析。如表3所示,相关性分析发现,政府补助(Sub)与企业高质量发展(TFP)的相关系数为0.145,在1%的水平下显著正相关,说明政府补助能够推动企业实现高质量发展,初步验证了本文的研究假设。企业规模(Size)、公司成长性(Growth)、资产收益率(ROA)、现金流比率(Cash)的相关系数为正,且在1%的水平下显著,说明这些因素有助于企业实现高质量发展;资本密集度(Sd)与企业高质量发展(TFP)的相关系数为-0.158,且在1%的水平下显著,说明资本密集度过高将不利于企业实现高质量发展。因此,本文选择的控制变量是合理的。此外,各个变量之间的相关系数较低,故排除变量之间的多重共线性问题。

4.3 回归结果分析

本文使用非平衡面板数据进行回归分析,通过F检验和Hausman检验,最终确定使用固定效应模型进行回归,回归结果如表4所示。

列(1)为未加入控制变量时,政府补助(Sub)的系数为0.028,在1%的水平下显著,即企业获得政府补助将会促进企业实现高质量发展。列(2)表示各个控制变量对企业高质量发展(TFP)的影响,结果显示企业规模(Size)、公司成长性(Growth)、资产收益率(ROA)和现金流比率(Cash)与企业高质量发展(TFP)显著正相关。资本密集度(Sd)与企业高质量发展(TFP)呈现显著负相关。回归结果基本符合预期。列(3)表示同时引入解释变量和控制变量时的回归结果。政府补助(Sub)对企业高质量发展(TFP)的回归系数为0.026,在1%的水平上显著正相关,验证了本文的研究假设。

此外,从列(1)和列(3)的拟合优度来看,引入控制变量后,拟合优度明显增加。

4.4 稳健性检验

为了保证本文研究结论的可靠性,通过替换被解释变量的度量方式,进行了稳健性检验。将文中被解释变量企业高质量发展,使用OP法测算出的全要素生产率进行度量。代入模型,得出政府补助对企业高质量发展的回归系数为0.084,且在1%的水平下显著。与前文的结论一致,证实了本文研究结论的可靠性。

5 结论与建议

在我国加快构建新发展格局、着力推动高质量发展的背景之下,企业的高质量发展迫在眉睫。当前,政府对企业的补助趋于常态化,企业若想要实现高质量发展,就需要更好地利用政府补助为企业提供的资金上的支持,以此来不断地进行自我优化。本文以A股非金融上市公司为样本,构建多元回归模型,实证结果显示,政府补助能够显著的促进企业实现高质量发展。

针对上述结论,本文提出如下建议:

第一,从政府层面来看,政府应加大政策帮扶力度,尤其是对重点行业。同时政府应做到有选择地进行补助,充分发挥政府补助对企业发展的激励作用。

第二,从企业层面来看,企业作为市场的主力军,应当重视自身的发展。努力探索自身的发展优势,才能在行业中站稳脚跟。同时,企业应合理利用所获得的政府补助,重视这部分资金的配置,并要做到不能过度依赖政府补助。

【参考文献】

【1】胡本田,高珲.政府补助行为对创新型企业高质量发展的影响[J].区域金融研究,2020,578(09):70-78.

【2】岳宇君,张磊雷,姬敏.政府补贴、技术创新与创业板公司高质量发展[J].哈尔滨商业大学学报(社会科学版),2022,183(02):3-14.

【3】路春城,王翠翠,姜常梅.政府补贴、创新投入与制造业企业全要素生产率[J].经济与管理评论,2023,39(01):50-61.

【4】施本植,汤海滨.什么样的杠杆率有利于企业高质量发展[J].财经科学,2019,376(07):80-94.

【5】张广胜,孟茂源.内部控制、媒体关注与制造业企业高质量发展[J].现代经济探讨,2020,461(05):81-87.

【6】鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(02):541-558.

猜你喜欢

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年25期)2016-07-05