金融科技对商业银行经营绩效的影响

——基于信贷风险的中介效应

2023-07-03 06:43:04陈李宏王超凡

湖北工业大学学报 2023年3期

陈李宏, 王超凡

(湖北工业大学经济与管理学院, 湖北 武汉 430000)

大数据、人工智能、区块链等技术与金融业深度融合,推动金融新业态的形成与发展,使商业银行传统的业务模式发生改变,在赋能增效的同时也给商业银行带来了潜在风险。针对金融科技如何影响商业银行的经营绩效与信贷风险,已有不少学者对此进行了研究,但相关研究结论并不一致,尤其缺乏传导机制方面的探究。因此,本文将金融科技发展划分为初期和后期两个阶段,将三者放在同一逻辑框架内进行研究,进一步厘清金融科技影响银行经营绩效的传导机制,并对金融科技背景下商业银行的进一步发展提供建议。

1 理论分析与研究假设

1.1 金融科技发展初期对银行绩效与风险的影响

1.1.1对商业银行经营绩效的影响

1)挤占长尾市场 金融科技企业依托于长尾理论,降低服务门槛,提高融资效率,为商业银行所忽视的非优质客户提供金融服务,挤占市场份额,分流部分银行资金。而各类商业银行由于自身机制、意愿等原因,经营绩效均受到不同程度的负面影响[1]。

2)促进金融脱媒 金融科技弱化了商业银行的中介功能,导致金融脱媒的趋势进一步加强。用户普遍使用第三方支付平台支付商品和劳务,商业银行在传统支付结算体系的收益受到侵蚀[2]。同时,第三方支付可以规避金融机构资产负债端的期限错配问题,导致商业银行利差收入减少,经营绩效水平降低[3]。

3)加剧存款竞争 金融科技为用户提供更多的投资选择,导致大量资金从银行存款账户流出。在利率市场化调整机制不断完善、存款市场竞争不断加剧的局面下,商业银行为了维持资金来源,被迫提高存款利率,降低存贷款利差,而资金成本的抬高对其经营绩效造成了不利影响。

1.1.2对商业银行信贷风险的影响

1)金融科技使商业银行受到冲击 一方面,商业银行为了维持现有的绩效水平,只能通过简化贷款程序、降低贷款要求和放松资格审查等增加贷款发放,导致不良贷款率增加、信贷风险上升[4];另一方面,付息成本的抬高迫使商业银行主动增加涉险行为,选择信用风险偏高或是流动性较差的投资项目,由此带来了更多的信贷风险[5]。

2)金融科技的特有风险传导至商业银行 金融科技使金融系统的联系更为紧密,增加了风险传染的可能性[6]。商业银行运用金融科技的门槛较高,可能引发人为工作失误等操作风险、系统网络安全问题等技术风险及消费者隐私外泄等信息风险[7],在短时间内难以进行相应调整。

3)金融科技创新造成金融监管滞后 监管机构难以对金融科技驱动下的庞大数据进行监测,进而无法施行有效的监管措施。监管滞后往往导致金融与科技的融合风险积累和集中暴露[8],监管滞后带来的套利空间促使商业银行逃避监管,以违规运营获取超额利润,从而带来信贷风险[9]。

1.2 金融科技发展后期对银行绩效与风险的影响

1.2.1对商业银行经营绩效的影响

1)扩展客户范围 商业银行传统意义上的主要客户仍然是安全、稳定和低风险的大型企业。而在金融科技模式下,商业银行可以将其目标客户扩展至小微企业与个人用户,利用大数据技术对目标客户实现精准定位,扩宽自身的盈利渠道。

2)降低交易成本 尽管商业银行具有规模经济的领先优势,但也存在贷前信息收集、信用评级、贷后风险管理等成本。金融科技可以为资金供求双方架构线上平台,并通过大数据挖掘来完成客户的信用评价,贷后实时跟踪资金流向,监测客户违约行为,简化放贷流程,降低交易成本,提高经营绩效水平[10]。

3)多元化经营 金融科技背景下,商业银行主动向多元化经营进行转变,由传统单一存贷业务逐步向多元业务改进,创新多元化金融产品,拓宽服务渠道,提高服务质量,在增加市场份额的同时扩展盈利来源[11]。

1.2.2金融科技发展后期对商业银行信贷风险的影响

1)增强风险管理能力 一方面,商业银行吸收金融科技中先进的技术及理念,建立风险预警体系,改进传统风控模式,确定最适宜的风险水平,优化资源合理配置。另一方面,金融科技可以分析客户交易的历史数据,提高甄别高风险客户的能力,有效缓解信息不对称问题,显著减少银行的被动风险行为。

2)监管科技促进有效监管 监管科技指金融科技与政府监管结合,以实现对商业银行风险行为的有效监管[12]。一方面,外部监管要求和降低合规成本的内在驱动,促使商业银行利用大数据、人工智能、区块链等新技术进行创新。另一方面,监管科技可以将监管规则嵌入商业银行的业务系统,对其经营活动和风险状况进行动态监测,实时处理存在的问题,而不是事后采取监管行动[13]。

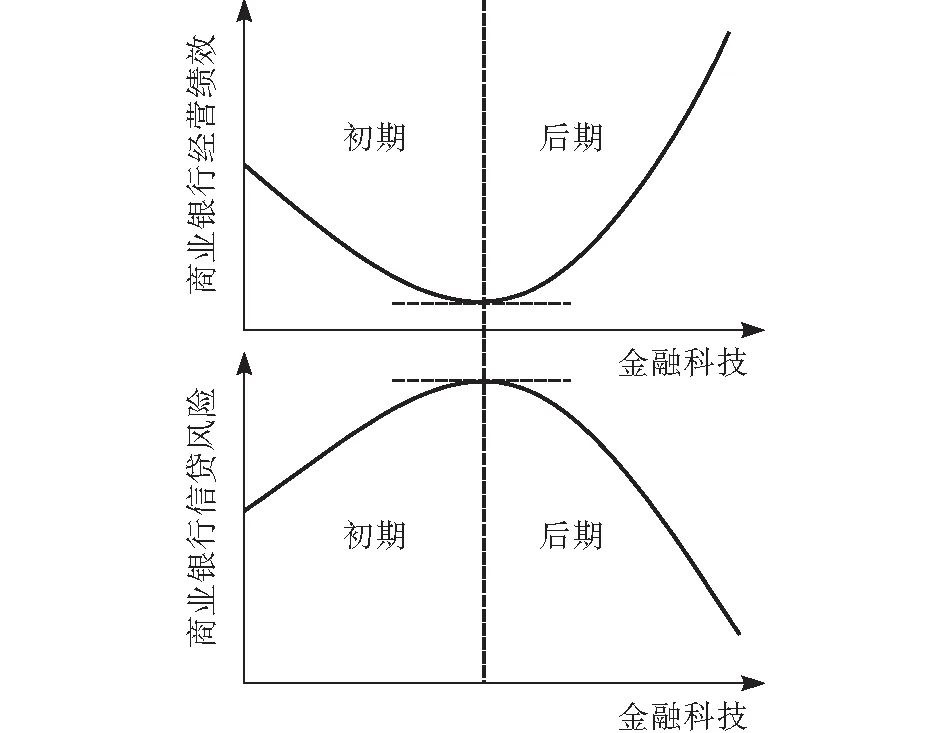

基于上述分析,本文认为:金融科技发展初期,竞争效应占据主导地位,金融科技企业利用其信息、技术优势挤占市场份额、促进金融脱媒、加剧存款竞争等,使得商业银行经营绩效受到冲击;金融科技发展后期,技术溢出效应逐渐增强,商业银行利用金融科技扩展客户范围、降低交易成本、发展业务多元化,并利用其市场地位发挥独特优势,最终使自身经营绩效得到提高。因此本文提出

假设1:金融科技对商业银行经营绩效呈先抑制后促进的“U型”影响。

同样,在金融科技发展初期,市场竞争、风险传染以及监管滞后等问题使商业银行的信贷风险显著提高。后期,金融科技帮助商业银行优化风险管理流程,提高风险防控能力,降低信贷风险。此外,金融科技与政府监管的结合也可以实现对商业银行风险行为的有效监管。

因此,本文提出

假设2:金融科技对商业银行信贷风险呈先提高后降低的“倒U型”影响。

图1 金融科技对商业银行经营绩效和信贷风险的影响

1.3 商业银行信贷风险与经营绩效的关系

商业银行的信贷风险与经营绩效呈反向变动关系。一方面,逐利效应会促使商业银行选择风险较高的项目或信用较低的客户[14],高风险信贷带来的贷款违约行为会给银行利润造成损失。另一方面,当商业银行信贷风险水平偏高时,储户信任的缺失与对资产贬值的恐慌甚至可能引发“挤兑”问题[15]。我国商业银行存在的大量不良贷款严重制约了其经营绩效表现[16],如果银行不充分考虑可承受的信贷风险水平,盲目追求收益,则会不可避免地对其经营绩效造成损害。

因此,本文提出

假设 3:商业银行的信贷风险与经营绩效呈反向变动关系。

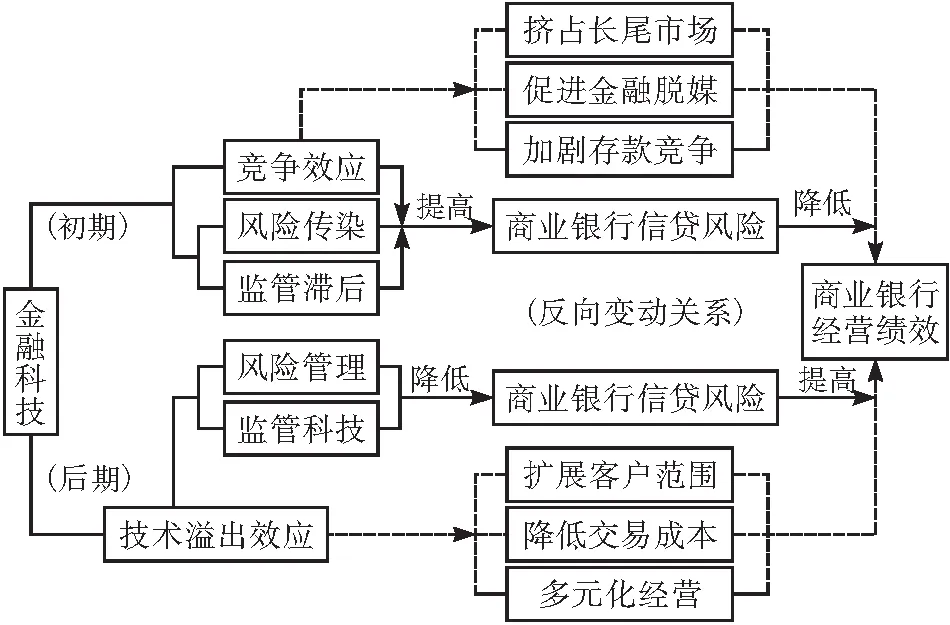

依据上述分析思路,本文建立金融科技对商业银行信贷风险与经营绩效的影响及其机制的分析框架(图2)。图2中,虚线表示金融科技对商业银行经营绩效的直接影响路径,实线表示金融科技通过商业银行信贷风险影响其经营绩效的传导机制。

图2 金融科技、商业银行信贷风险与经营绩效的传导机制

因此,本文提出

假设4:信贷风险在金融科技对商业银行经营绩效的“U型”影响中存在中介效应。

2 研究设计

2.1 变量选取

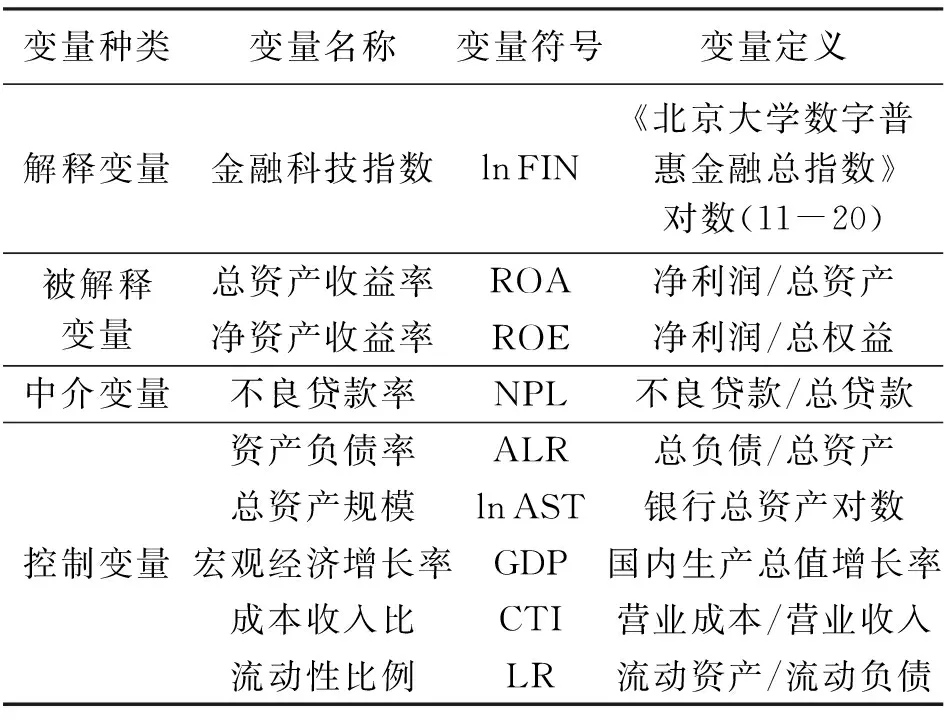

2.1.1被解释变量:商业银行经营绩效选取总资产收益率(ROA)作为衡量商业银行经营绩效的指标,稳健性检验中使用净资产收益率(ROE)作为替换变量。

2.1.2解释变量:金融科技指数关于金融科技发展水平的测算,目前学术界中最常使用两种方法:使用文本挖掘法[5]构建金融科技指数和使用北京大学数字普惠金融指数[17]。本文选择采用2011-2020年《北京大学数字普惠金融指数》总指数衡量金融科技指数(FIN),并对其进行对数化处理。

2.1.3中介变量:商业银行信贷风险选取不良贷款率(NPL)[18]衡量商业银行的信贷风险。

2.1.4控制变量为了提高模型回归结果的准确性,参考刘孟飞和王琦[11]等,选取资产负债率(ALR)、总资产规模对数(lnAST)、宏观经济增长率(GDP)、成本收入比(CTI)、拨备覆盖率(LR)作为控制变量。

2.2 模型构建

首先,验证金融科技对商业银行经营绩效的“U型”影响,参考王晰等[18],构建模型(1):

(1)

其次,验证金融科技对商业银行信贷风险的“倒U型”影响,构建模型(2):

(2)

进一步,检验商业银行信贷风险与经营绩效的关系,构建模型(3):

ROAi,t=θ0+θ1×NPLi,t+δ×

Xi,t+λt+μi+εi,t

(3)

最后,参考温忠麟[19]对中介效应检验的研究成果,检验信贷风险的中介效应,构建模型(4):

(4)

以上, ROAi,t表示总资产收益率,NPLi,t表示不良贷款率,lnFINi,t表示金融科技指数,Xi,t为控制变量组,λt、μi分别表示时间和个体效应,εi,t为残差项。

2.3 数据来源及样本选取

本文选取了27家具有代表性的商业银行,最终整理得到2011-2020年合计270条平衡面板数据,这些数据主要来自国泰安(CSMAR)数据库、锐思(RESSET)数据库和同花顺(iFinD)数据库。计量分析通过Stata16.0统计软件完成。表1、表2分别表示变量定义和描述性统计,相关性分析结果如表3所示。方差膨胀因子(VIF)检验结果显示,最大的VIF(3.16)显著小于10,因此不存在多重共线性问题。

表1 变量定义

3 研究结果与分析

3.1 金融科技对商业银行信贷风险与经营绩效的影响

F检验和Hausman检验分别在1%和 5%的水平下拒绝原假设,同时为了处理可能存在的异方差、自相关和截面相关问题,本文选择建立使用聚类标准误的双向固定效应模型。

金融科技对银行经营绩效影响的回归结果如表4所示。首先,列(1)中金融科技指数的系数在1%的水平上显著为负,金融科技指数的平方项的系数在1%的水平上显著为正,说明金融科技对银行经营绩效呈“U型”影响。其次,考虑到当期金融科技水平可能会对下期的商业银行经营绩效造成影响,故将金融科技指数及其平方项滞后一阶重新进行回归[20],如列(2)所示,结果并未发生明显改变。因此假设1得到验证。

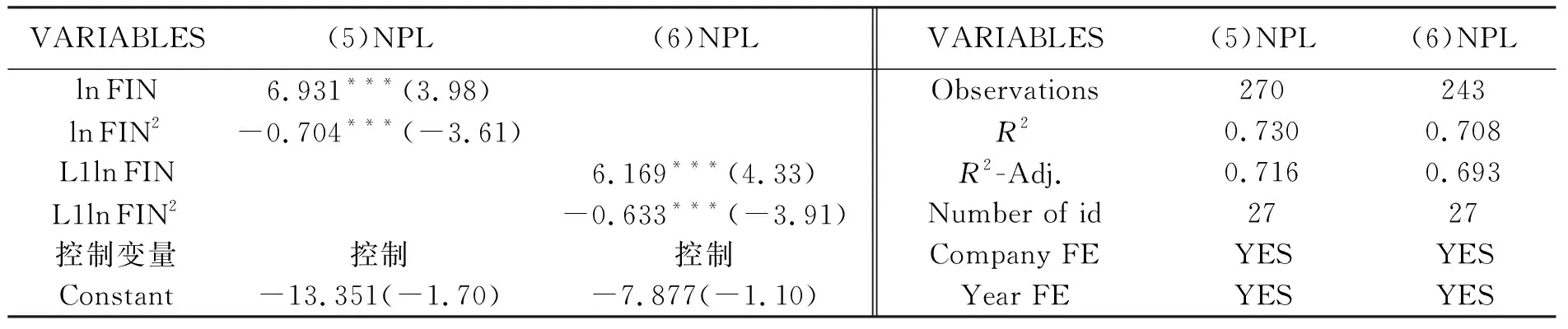

金融科技与银行信贷风险的回归结果如表5中的列(5)所示。金融科技指数的系数在1%的水平上显著为正,金融科技指数的平方项的系数在1%的水平上显著为负,说明金融科技对银行信贷风险呈“倒U型”影响。同样,将金融科技指数滞后一阶重新进行回归,如列(6)所示,结果并未发生明显改变,假设2得到验证。

表5 金融科技与商业银行信贷风险

3.2 商业银行信贷风险与经营绩效的关系检验

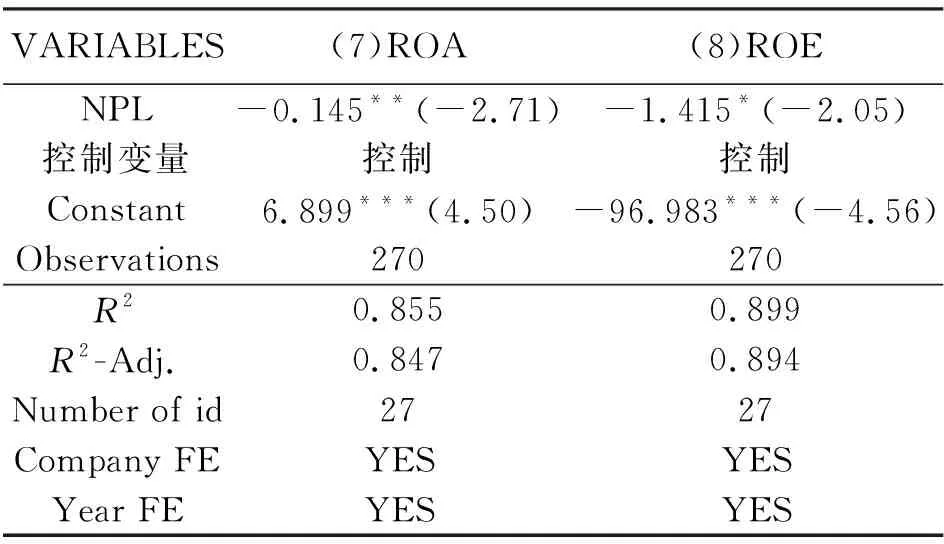

中介效应分析的根本目的是考察因果关系的作用渠道[21]。信贷风险与银行经营绩效的检验结果如表6的列(7)所示,可见不良贷款率的系数在5%的水平上显著为负,假设3得到验证。

表6 商业银行信贷风险与经营绩效

4.3 商业银行信贷风险的机制检验

表7中的列(9)检验商业银行信贷风险的中介效应。结果显示不良贷款率、金融科技指数及其平方项的系数均在5%的水平上显著,部分中介效应成立,中介效应占比为 34.84%。因此信贷风险在金融科技对商业银行经营绩效的“U型”影响中起到了部分中介效应,假设4得到验证。

4 内生性问题与稳健性检验

4.1 内生性问题

本文使用系统广义矩(GMM)估计,构建动态面板模型解决内生性问题。AR检验、Hansen检验的结果表明,GMM估计结果有效。

金融科技与商业银行经营绩效的检验结果见表8的列(11)-(13),金融科技指数的系数在1%的水平上显著为负,金融科技指数的平方项的系数在1%的水平上显著为正。金融科技与商业银行信贷风险的检验结果见表8的列(14)-(16),金融科技指数的系数在1%的水平上显著为正,金融科技指数的平方项的系数在1%的水平上显著为负。考虑到金融科技的滞后效应,将金融科技指数及其平方项滞后一阶重新进行回归,结果见表9的列(17)-(22),金融科技指数的系数与符号并未发生明显改变,前文假设得到了进一步论证。

4.2 稳健性检验

使用净资产收益率(ROE)替换被解释变量总资产收益率(ROA)对各项检验重新进行回归。

金融科技对商业银行经营绩效的检验结果见表4的列(3)、列(4),显著性水平和正负方向未发生明显改变。

商业银行信贷风险与经营绩效的检验结果见表6的列(8),不良贷款率的系数显著为负。

机制检验结果见表7的列(10)。将被解释变量替换后,金融科技指数与金融科技指数的平方项的系数变为不显著;进一步使用Bootstrap法进行中介效应检验,结果在1%的水平上拒绝原假设,中介效应占比为38.07%,与前文检验结果基本一致。

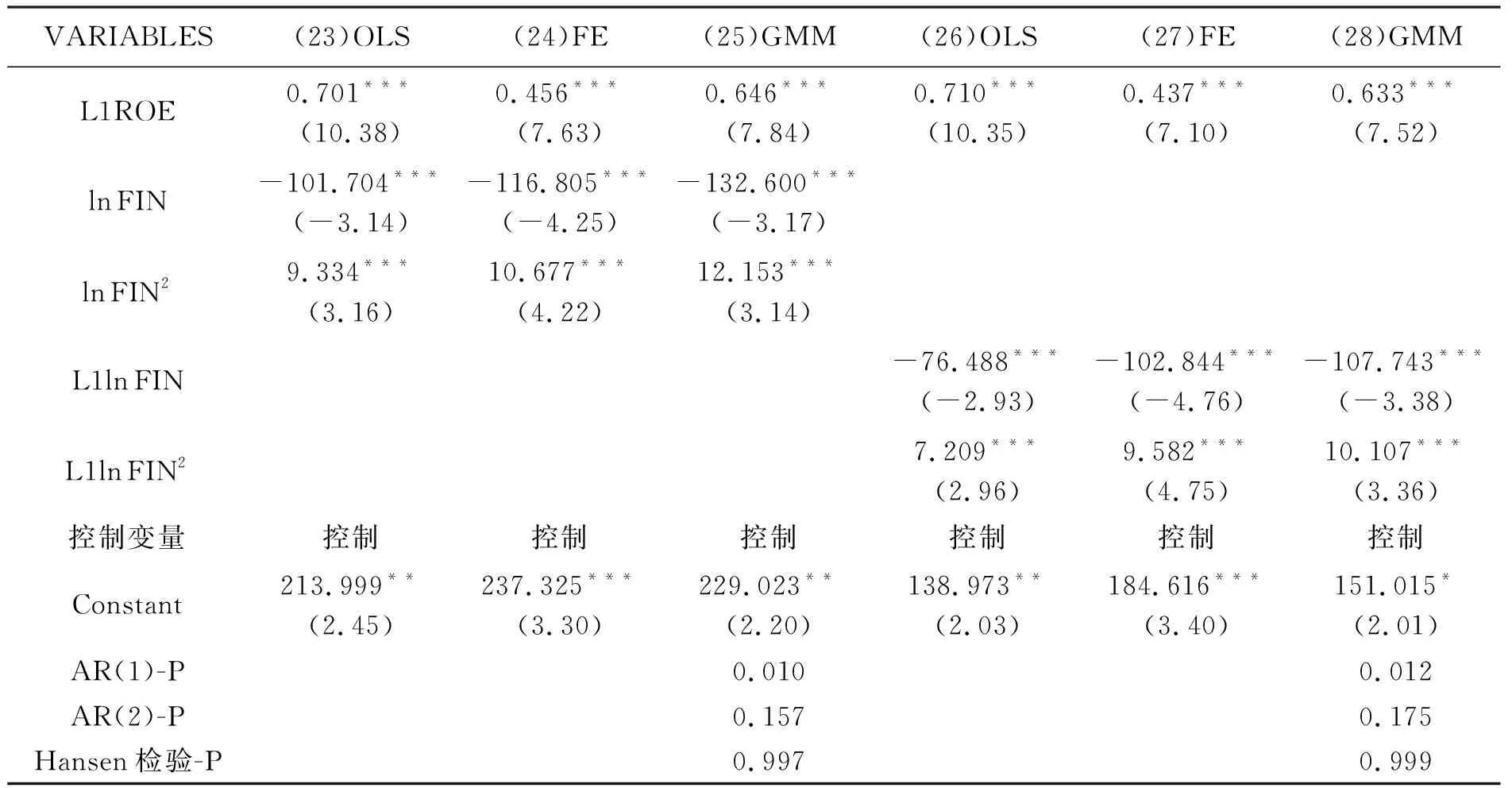

系统广义矩(GMM)的检验结果如表10的列(23)-(25)所示。AR检验、Hansen检验、金融科技指数和金融科技指数的平方项的显著性与符号方向均未发生改变,结果依旧是稳健的。将金融科技指数及其平方项滞后一阶重新进行回归(列(26)-(28)),GMM估计结果同样有效,检验结果得到了进一步验证。

表10 稳健性检验:系统GMM估计

5 结论与建议

5.1 结论

1)金融科技对商业银行经营绩效呈“U型”影响。

2)金融科技对商业银行信贷风险呈“倒U型”影响。

3)商业银行的信贷风险与经营绩效呈反向变动关系。

4)信贷风险在金融科技对商业银行经营绩效的“U型”影响中存在部分中介效应。在考虑到内生性问题与稳健性检验后,上述结果依然成立。

5.2 建议

1)加大金融科技投入水平,调整传统运营模式。利用金融科技扩展客户范围,开发长尾客户这一广阔的潜在市场;进一步提高业务多元化水平,以客户需求为导向,为客户提供个性化、智能化的综合服务。

2)充分利用自身优势进行科技化转型。使用大数据、云计算等技术对客户信用和交易数据进行深入挖掘,同时充分考虑信息风险,将用户隐私和财产安全性放在首位,确保系统网络安全。

3)与外部金融科技公司进行合作,提高风险管理能力。通过引入数字化交易、管理与风控系统,将金融科技与自身风险管理体系深度融合,建立风险传染防御机制,提升风险承受能力。

4)进一步推动监管科技的发展。金融科技使外部监管由被动监管向主动监管进行转变,帮助监管机构对商业银行的风险行为实现实时、动态的监测。同时,监管科技也可以帮助商业银行提高合规效率,在风险控制的前提下提高经营绩效。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

海峡姐妹(2020年5期)2020-06-22 08:26:10

经济技术协作信息(2018年5期)2019-01-19 08:39:16

经济技术协作信息(2018年12期)2019-01-14 02:47:02

消费导刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年25期)2017-04-25 08:12:18

中国商论(2016年33期)2016-03-01 01:59:26

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

中国卫生(2015年8期)2015-11-12 13:15:26

当代经济(2015年4期)2015-04-16 05:57:02