聚焦夯实居民养老财富储备

——中信银行重磅发布《中国居民养老财富管理发展报告(2022)》

2023-06-16 07:56:34

文化纵横 2023年1期

积极应对人口老龄化,事关国家发展和民生福祉,是我国实现经济高质量发展、维护国家安全和社会稳定的重要举措。近日,在中国养老金融50人论坛的学术指导下,中信银行联合华夏基金重磅发布《中国居民养老财富管理发展报告(2022)》(以下简称《报告》)。

该《报告》紧扣养老财富管理市场发展脉搏,从客观角度调研分析居民养老财富管理的现状和痛点,并对金融行业支持居民养老财富管理发展做出了客观评价。

中信银行副行长吕天贵表示,伴随着个人养老金新政的落地和居民养老财富管理需求的增加,作为金融行业的主体,商业银行应积极探索如何结合自身发展深入践行应对人口老龄化的国家战略,与时俱进满足居民全生命周期的养老财富管理需求,帮助更多居民家庭通过个人养老金和长期投资,提高个人养老保障水平。

清华大学社会科学学院教授、中国养老金融50人论坛秘书长董克用表示,这份《报告》内容全面、研究扎实、应用性强,为中国养老财富管理市场增添了一份内容厚重的崭新成果。

居民养老财富规划意识整体偏弱,年轻人尤甚

在我国人口老龄化进程加快、平均预期寿命增长、老年人口抚养压力加大以及“未富先老”特点突出的背景下,如何帮助居民做好养老财富管理、夯实居民养老财富储备显得尤其重要。

为进一步洞察居民养老财富管理特征,梳理当前居民养老财富管理的痛点,中信银行财富管理团队与行内外资深专家学者交流,并面向我国大陆31个省、自治区和直辖市等城镇和农村人口,综合考虑居民性别分布、年龄分布、学历分布、地区分布及调研成本等因素,主要针对20岁及以上的人群定向投放问卷,共收回有效问卷3973 份,为深入了解居民养老财富管理需求、分析金融机构如何解决居民养老财富管理的痛点提供了数据基础和理论支撑。

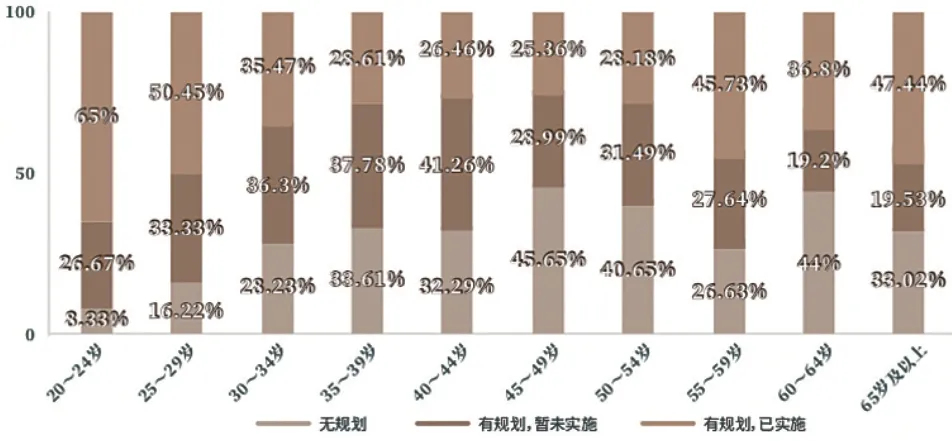

《报告》调查数据显示,居民养老财富规划意识整体偏弱,年轻人更显迷茫,调查对象中仅有28.01%的调查对象表示已实施了养老财富规划,而20~30岁的调查对象完全没有养老财富规划的比例超过了50%,显著高于其他年龄段人群。(见图1)

图1 不同年龄段调查对象养老财富规划差异情况

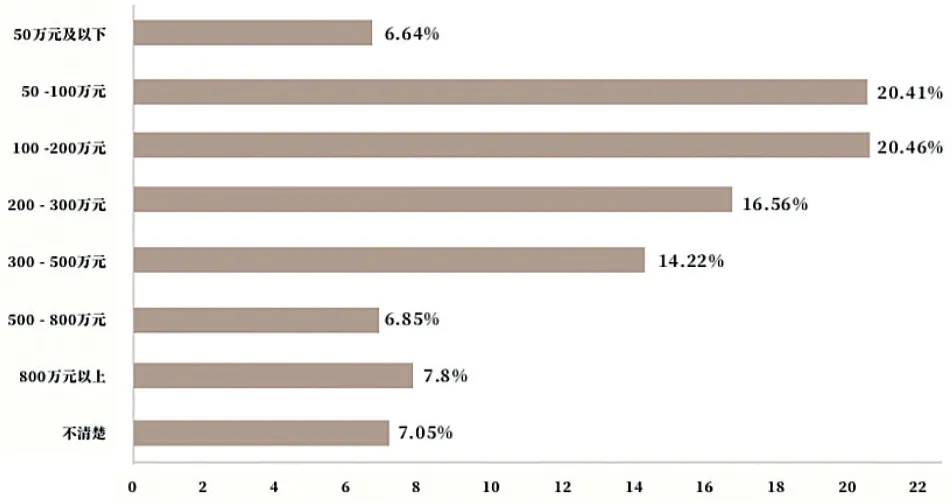

居民养老财富储备规模预期整体较高,超七成调查对象认为在退休前攒够100万元以上才能满足养老生活需求。中青年人储备预期最高,并随年龄增长逐步下降。(见图2)

图2 调查对象对养老财富储备规模的预期

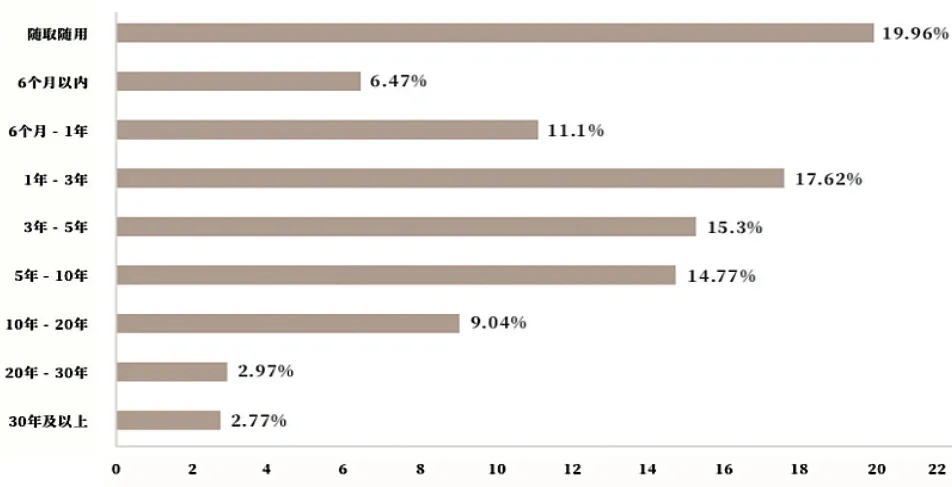

居民养老投资期限整体较短,近四成调查对象意愿投资养老金融产品的期限在1年以内,超五成(55.15%)的调查对象意愿的投资期限在3年以内,也就是说,多数人群没有将“养老的钱”做到专款专用,可能会出现“拆东墙补西墙”的现象,错失“时间+复利”的投资效益。(见图3)

图3 调查对象对养老金融产品投资期限的意愿

从居民养老投资方式来看,多数调查对象通过多元化的养老投资方式进行养老财富储备,但整体投资风险偏好倾向保守,超五成调查对象养老投资首选银行存款和理财。超七成(70.6%)的调查对象在养老投资上仅能承受较小或不承担风险。(见图4)

图4 调查对象养老财富储备实际的投资方式

《报告》强调,目前我国居民仍存在养老财富规划意识薄弱与全生命周期养老财务规划理念不匹配、养老财富规划需求与专业养老财富规划顾问缺位的不匹配、养老投资短期化与养老投资长期目标不匹配、养老投资收益预期与实际收益不匹配等诸多痛点。

政策红利释放,居民养老财富管理迎来历史机遇期

长寿时代的到来与人口老龄化是社会发展的必经阶段,这需要每一个人提前做好全生命周期养老财务规划和养老财富管理。

在深度调研的基础上,该《报告》深入洞察居民养老财富管理的痛点,一方面详细阐释了居民养老财富管理现状、投资偏好特点及其面临的问题;另一方面,《报告》兼顾金融市场养老财富供给,既介绍了当前养老财富管理的行业政策,也从银行、基金、保险等不同行业角度分析了各行业为满足居民全生命周期养老财务规划需求而开发的不同产品及其特征。

2022 年以来,支持个人养老金发展的政策红利持续释放,体现了国家对养老第三支柱政策支持的决心,个人养老金发展已踏上“快车道”,居民养老财富管理也迎来历史机遇期。与此同时,养老金融产品货架不断完善,包括储蓄存款、商业养老保险、银行理财、公募基金等,可以逐步满足居民全生命周期养老财务规划需求。

《报告》进一步指出,储蓄存款和起步早的商业养老保险,可以满足居民养老“用来保证的钱”规划需求;银行理财发展较快,参与意愿较强,可以满足居民养老“用来保值的钱”规划需求,目前养老理财整体表现相对较好,符合养老理财穿越短周期,追求长期投资稳健回报的市场及产品定位;养老基金发展加快,截至2022年9月30日,已有50家基金管理公司成立养老目标基金205只,总规模超过1000亿元,养老目标基金以追求养老资产的长期增值为目标,鼓励投资者长期持有,采用成熟的资产配置策略,合理控制投资组合的波动风险,在产品投资策略、风险控制、底层资产布局等方面,可以满足居民养老“用来增值的钱”规划需求。

中信银行全面分享全生命周期养老财富管理路径

面对居民养老财富管理的需求和痛点,《报告》指出,当前我国养老投教制度体系尚未成形,亟须加快发展,投顾陪伴的缺位是养老财富管理行业实现高质量发展的瓶颈。未来,金融行业应从收益率、持有期角度以及强化投资者教育、丰富辅助工具等服务方式等方面着力解决居民养老财富管理的痛点。

《报告》以养老财富管理市场供需为依据,结合个人生命周期特点,阐述了中信银行养老财富管理的业务实践,提出了预备养老、退休金融、适老服务,以及专业养老规划服务的全生命周期养老财富管理的路径和策略,为全市场开展养老财富管理业务提供借鉴。

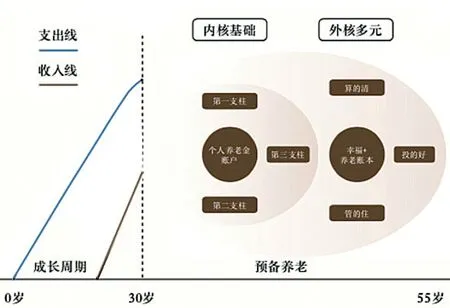

在预备养老阶段,商业银行一方面提供账户管理服务,在完备的制度流程、风险管理和技术支撑下,为客户提供安全、便利的个人养老投资的账户服务。另一方面,商业银行在养老第一支柱、第二支柱的基础上,鼓励符合条件的居民积极参与以个人养老金为代表的第三支柱养老准备,帮助其提前做好预备养老的“内核基础准备”。对于未达到参与个人养老金制度条件的人群以及具有多元化养老需求的人群,鼓励居民在“内核基础准备”之外,为自己配置更多内核外的产品,遵循自身养老需求的理性本能,通过内核加外核的养老准备,构建起自身的养老心理账本。(见图5)

图5 账户管理服务+内核基础养老准备+外核多元养老准备

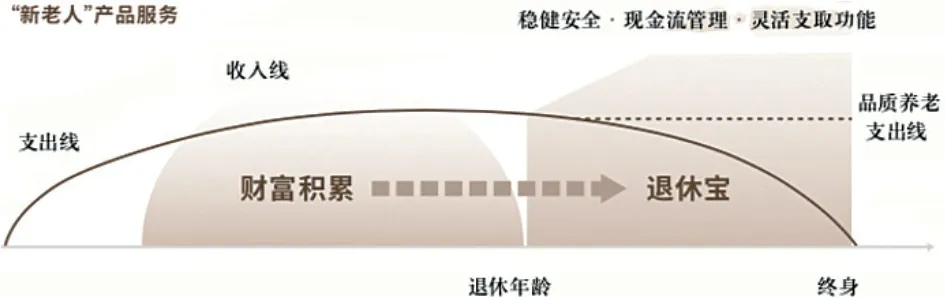

在退休金融服务方面,面对“退休潮”高峰的到来,中信银行从“新老人”的投资心理和行为,以及投资需求的特点出发,正在打造“退休宝”系列组合产品,为即将退休的“新老人”提供一站式养老方案:通过“定期分红机制”为退 休人群规划退休生活支出、“科学资产配置”实现资产稳健增值、“临时支取”贴心功能来满足其不时之需,以简单单品的形态来构建即将退休与退休用户专属的养老规划场景。(见图6)

图6 退休金融

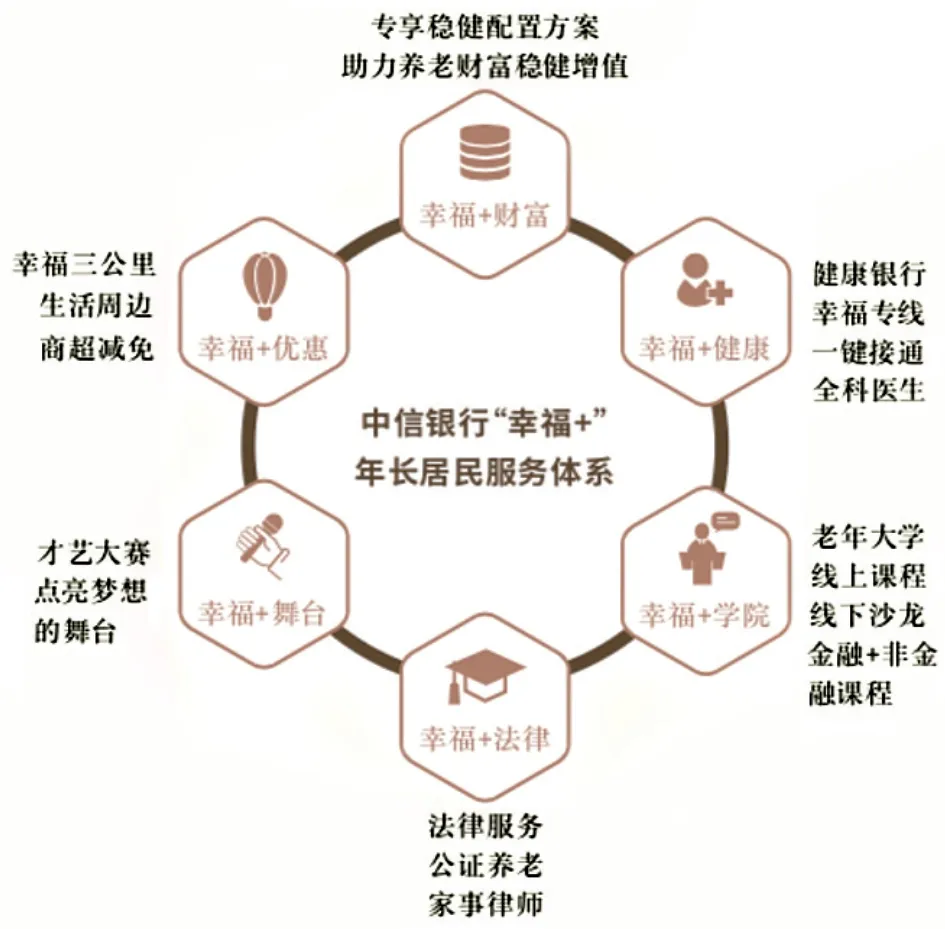

在适老服务方面,作为国内最早推出中老年客户专属服务的商业银行,中国老龄协会战略合作银行,中信银行全面升级推出“幸福+”年长客户服务体系,涵盖财富、健康、优惠、学院、传承、舞台六大服务板块,满足客户“老有所养、老有所医、老有所享、老有所学、老有所托、老有所乐”品质养老需求。(见图7)

图7 广泛的服务网点+丰富的权益活动+集团子公司协同力量

面对日益严峻的人口老龄化问题,中信银行秉承“金融为民”的使命担当,基于客户从基础的“生存型养老”到体面、高质量的“生活型养老”转变,积极布局个人养老金融,围绕居民个人养老各阶段,洞察居民养老财富管理需求,依托账户管理强、产品种类全、服务层面广的优势,持续升级“幸福+”养老金融服务体系,进一步增强全生命周期养老金融服务势能。

中信银行是国内最早推出年长客户专属服务的商业银行。2022年,中信银行又率先推出“幸福+养老账本”服务,帮助客户全面归集养老资产,一站式办理养老相关业务;与清华大学联合培养了超1000人的专业养老金融规划人才队伍。目前,中信银行在养老金融领域已经走在同业前列,此次《报告》的发布,是中信银行深耕养老金融的又一创新实践,也是其服务养老人群、履行社会责任的体现。

猜你喜欢

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

今日农业(2021年16期)2021-11-26 06:05:34

河北金融年鉴(2021年0期)2021-08-25 08:58:44

河北金融年鉴(2020年0期)2021-01-21 08:36:58

中国外汇(2019年13期)2019-10-10 03:37:46

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

石油化工建设(2017年5期)2018-01-26 07:06:54

纺织科学研究(2017年7期)2017-07-25 07:48:47

中国卫生(2016年8期)2016-11-12 13:27:04