碳中和背景下重污染企业环境会计信息披露问题探究

2023-06-15 11:16:07丁凌周书灵夏雨欣

景德镇学院学报 2023年2期

关键词:碳中和

丁凌 周书灵 夏雨欣

摘 要:近年来,伴随全球经济高速发展,环境污染越来越严重,极端天气频发,这引起了国际范围内对环境治理问题的广泛关注,“碳中和”概念应运而生。重污染企业对工业化时代国民经济的快速发展作出了重大贡献,但在大刀阔斧发展经济的同时也对人类赖以生存的自然环境带来了极大威胁。披露环境会计信息有助于促进企业在发展经济的同时注重环境保护,本文以我国16类重污染行业的370家上市公司作为分析样本,16类行业分别选择龙头企业作案例样本,通过分析其披露环境会计信息时选择的载体以及披露内容的质量,探讨披露环境会计信息时存在的问题,并给出相应的建议,为我国经济发展实现“双脱钩”,实现“碳中和”贡献力量。

关键词:碳中和;重污染企业;环境会计信息披露

中图分类号: F406.7 文献标志码: A 文章编号:2095-9699(2023)02-0023-06

一、引言

2021年,“碳中和”目标首次被写入政府工作报告,我国表示将坚定不移地实现。碳中和不仅仅是一个环保理念,更是一场世界大国之间的较量,中国若能取得碳中和主导地位便有利于争夺未来的发展主导权。在碳中和背景下,我国经济主体发展势必会受到影响。企业展现国家“双碳”战略执行情况、环保义务的履行,最直接有效的办法之一就是披露环境会计信息。重污染企业作为被重点监察的单位必须切实、充分、系統地披露环境会计信息,尽可能量化所披露的数据信息,并将环境会计并入企业的会计核算范围[1]。沈剑飞、李婧婕(2022)通过研究表明企业环境会计信息披露水平越高,虽对企业短期价值具有负向影响,但对企业长期价值增长影响较大,且地区环境规制对二者之间的关系起到正向调节作用[2]。刘薇、安琪(2021)指出有色金属企业环境会计信息披露在披露形式上存在仅有少量企业发布环境报告书的问题,在披露内容上存在环境会计信息披露内容不充分等问题[3]。秦军、郭江涵(2020)通过比较中美石化行业、造纸行业和铝业上市公司环境会计信息披露情况,发现我国企业在披露方式、披露内容和对披露的监督等方面存在不足,并在环境会计信息披露的法规建设、披露的监管、披露的意识等方面提出建议[4]。由此可见,环境会计信息披露对企业长期发展具有正向积极影响。目前国内企业存在短视行为,披露环境会计信息的内容质量不高、方式选择上具有随意性,还未形成一套系统的体系。

重污染企业是国家环境治理重点监管的对象,理应争做“碳中和”目标达成的“排头兵”。本文以碳中和作为研究背景,选取16类重污染行业的上市企业为研究样本,参考朱新玲和李娜(2017)[5]、秦军和郭江涵(2020)[4]等学者的做法,在16类行业中分别选择一家龙头企业作案例样本,通过对其2020年披露环境会计信息的具体情况进行探析,对其所披露信息的内容质量、披露方式选择做出评价,进而发现其中存在的不足,并给出针对性的建议与措施。

二、碳中和与环境会计信息披露

(一)碳中和

碳中和可以理解为某一组织排放二氧化碳的同时,通过植树造林、碳捕捉等环保手段实现二氧化碳的回收,用回收的二氧化碳数量抵消其排放的数量,达到相对的零排放。

自1997年碳中和的概念被提出以来,其在国际上逐渐成为热门概念。2020年9月中国首次提出碳中和概念,紧接着在同年12月,我国首家碳中和基础研究院在京正式成立,为贯彻落实“碳中和”奠定了重要的理论基础。碳中和已经成为解决环境保护与经济发展矛盾的一把利剑。

(二)环境会计与环境会计信息披露

环境会计是计量某一特定主体经济活动对环境影响的会计,它同时结合了会计学和环境经济学。随着国际对生态保护的高度重视,环境会计已经成为一门综合评估环境绩效的新学科[6]。环境会计信息主要包括五大要素:环境资产、环境负债、环境收益、环境支出和环境绩效。

环境会计信息披露是指企业利用年度报告、招股说明书、社会责任报告、环境报告书等形式的报告书作为信息载体,将企业经济发展时的环境利用情况传递给利益相关者的行为。经过实践发现,要求企业披露环境会计信息有助于缓解目前的环境问题[7]。

(三)环境会计信息披露的方式

环境会计信息披露的方式分成两种:独立报告方式和补充报告方式。独立环境报告方式是指针对环境会计数据设置单独的三大报表,将环境因素给企业财务状况、经营成果等各方面带来的影响编制到专门的报告里进行详细披露。补充报告方式是指企业无须重新设计编制环境信息披露表格,而是在年度报告、社会责任报告、董事长报告等报告中,增列环境会计相关项目,直接在报告的财务报表中添加相应环境会计科目,在附注中披露无法量化的环境会计信息。

三、碳中和背景下重污染企业环境会计信息披露现状

(一)样本选择

企业是落实碳中和目标的实践主体,尤其是重污染企业,在对我国经济做出巨大贡献的同时,对生态环境也造成了难以挽救的损害。对于重污染企业来说,及时地披露真实有效的环境会计信息不仅体现了企业对社会和大众的责任担当,也有利于重污染企业在碳中和背景下实现高质量发展。

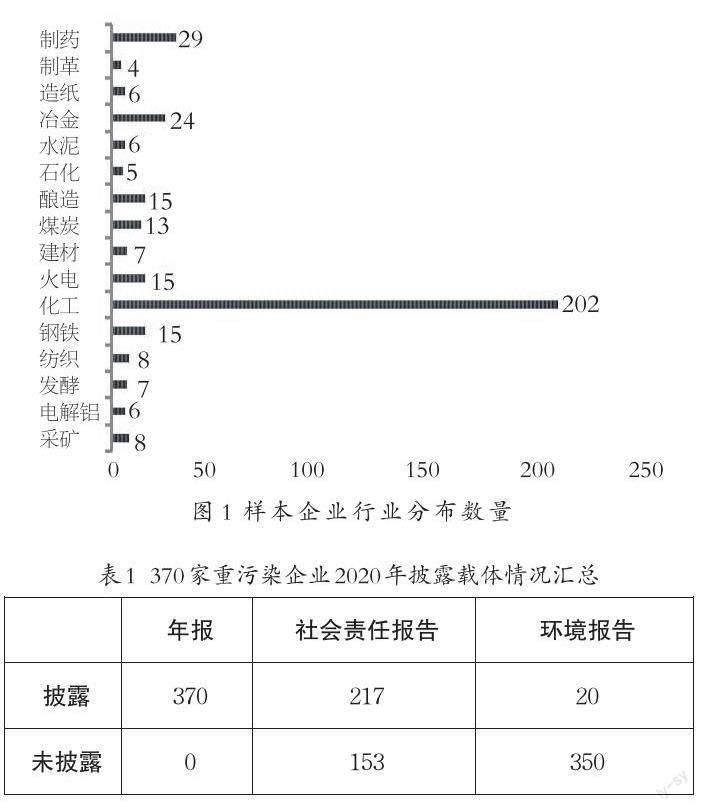

本文根据2010年9月,环保部公布的《上市公司环境信息披露指南》:火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业为重污染行业。以16类重污染行业的370家企业为研究样本,分析他们2020年披露环境会计信息方式情况;并从16类重污染行业中分别选择一家龙头企业,对其环境会计信息披露内容进行分析评价。370家重污染企业的行业分布情况见图1。由图可知370家重污染企业主要分布在化工行业,其次是制药业和冶金业。

(二)重污染企业环境会计信息披露方式分析

我国重污染企业通常选择在年度报告或者社会责任报告中,以补充报告的方式披露环境会计信息。就目前而言,国内还没有对重污染企业披露方式做强制性的法律规范,他们一般会主观地选择载体披露环境会计数据。370家重污染企业的环境会计信息披露载体汇总数量见表1。

1.年报

年报主要是对财务信息的披露,有关于环境会计的信息较少且分散在财务报表附注项目里或不同的财务指标中,比如预计负债。年度报告是国内重污染企业选择以补充报告形式披露环境信息的载体,370家重污染企业皆在2020年度报告中不同程度地披露了环境会计信息。

2.社会责任报告

社会责任报告起源于环境报告,是国内企业选择披露环境会计信息的一个主要载体,但重污染企业在报告时的着重点是企业对经济的贡献而非对环境的贡獻。近年来,政府部门逐步加强政策宣传力度,另外政府和证监会也颁布了相应的规定指引企业规范地进行信息披露,鼓励引导更多的企业积极主动地发布社会责任报告并公布相关环境会计信息。企业在报告中主要从经济发展、社会贡献、环境友好三个角度对企业环保政策履行情况、环保实践和环保成果等方面作出说明。

经过统计370家重污染企业社会责任报告的发布情况得知,2020年度有217家企业发布了独立的社会责任报告,153家企业选择随年报披露社会责任信息。

3.独立环境报告

根据2021年《上市公司环境信息披露指南》(征求意见稿)第五条,重污染类上市公司应定期披露环境信息,发布年度环境报告。此前,370家重污染企业大多将环境治理与社会贡献等合并于社会责任报告里公布,而发布独立环境报告的企业数量却少之又少。

在本文选取370家重污染企业中只有20家发布了独立的环境报告,占比5.4%,由此可见企业披露独立环境报告的意识较低。碳中和目标提出后,一度成为金融界环保界的热点,频繁地登上各大网络媒体热搜榜单,政府部门和群众对企业环境层面的监督将会越发严格,企业披露独立的环境报告定是大势所趋。

(三)重污染企业环境会计信息披露内容分析

龙头企业作为行业中竞争力最强的企业,往往会获取较多的行业资源,更有甚者,能成为行业标准的制定者。它们一般具有较高的知名度,通常会成为一个行业的标志。除此之外,龙头企业对同行业其他企业也具有极强的号召力和表率作用,极具代表性。故本文参考朱新玲和李娜(2017)[5]、秦军和郭江涵(2020)[4]等学者的做法,在16类重污染行业中分别选择一家龙头企业做案例分析,对其环境会计信息披露内容作具体的评价。

下文将以16类重污染行业的龙头企业做案例分析,通过查阅其2020年发布的重要公告,探究这几家企业披露环境会计信息内容的现状,寻找其中存在的不足之处。由于这16家龙头企业均未发布环境报告,因此下文主要针对其2020年度年报和社会责任报告,对其披露的环境会计信息内容进行分析。

1.年报

16家重污染企业年度报告中涉及的环境会计要素比较全面,环境负债内容主要是污染物排放管理信息和环境保护税;环境绩效方面的主要内容有企业对环保法规的履行状况、环境治理的过程和所取得的成果;在环境支出方面,这16家企业只是披露了大致的环保支出金额,只有紫金矿业、铜陵有色和万华化学3家企业披露了大致的环保资金的使用情况;环境资产主要是企业进行能耗管理所节约的资源、太阳能转变的储藏能源、废弃物的回收再利用等方面;环境收益表现在前文所述的环境资产所带来的货币价值,以及政府的环境治理补助金。

2.社会责任报告

16家企业2020年社会责任报告部分指标概况见表2。由表2可知,在16家重污染企业发布的2020年社会责任报告中,仅有4家企业是参照GRI编制报告,仅有6家企业通过了环境管理体系认证,说明大部分企业的环境管理体系不够完善,仅紫金矿业经过第三方审验,但第三方审验的对象仅是社会责任报告中来源于年报的财务信息。

在16家企业中,海螺水泥、紫金矿业、五粮液3家企业的社会责任报告采用图表结合的方式,集中地披露了环境支出、环境负债、环境收益、环境资产和环境绩效的相关内容。海螺水泥在社会责任报告中设立了独立的章节重点详细地披露环境会计数据,详细地披露了环境支出内容。紫金矿业对于企业报告期内的环境管理体系和环境管理绩效作出了详细的描述分析,并在报告内发布大量环境治理、生态恢复行为的实地照片,大大地提高了报告内容的可靠性和真实性。五粮液社会责任报告数据的来源比较丰富,除了企业内部数据以外,还有第三方问卷调查和第三方评价访谈,提升了报告内容的真实性。

华能国际和中国石化在社会责任报告中内容丰富,对于污染物排放管理资源管理,能耗管理方面做了详细的披露,报告期内表述了应对碳中和战略所开展的温室气体管理工作,着重披露了温室气体排放数据和碳交易信息。三元股份社会责任报告对于环保总投资,环保培训人数及时长做详细的数据披露,在附录中以表格形式详细披露了2018年-2020年的环境绩效。

在兰花科技、南山铝业、万华化学、凤竹纺织、方大特钢、旗滨集团、云南白药、铜陵有色、太阳纸业和兴业科技这10家企业的社会责任报告中环境会计信息内容十分少,尤其是铜陵有色,其社会责任报告中仅用了一百余字概述了公司环保总投资金额以及资金主要的两项使用计划。他们对于环境会计信息多数集中在污染物排放等环境负债方面,对于环保支出项目只简要概述了环保投资总额,并没有细化环保资金的具体使用情况。

四、碳中和背景下重污染企业环境会计信息披露的问题

(一)环境会计信息披露内容可靠性低

通过上文对16家重污染龙头企业2020年两大报告关于环境会计信息内容的阐述,可以得知16家企业在两大报告中都或多或少的披露了环境信息,部分企业选择在社会责任报告中详细披露,但大部分还是选择了在年报中进行较多的环境会计数据披露。年报通常有几百页的内容,但在这几百页中并没有为环境会计设立独立的章节。环境管理支出项目可以分散在科研投入、污染物排放、财务报表附注、关联方交易、营业支出和非营业支出等各个章节。年报中关于环保设施建设和运行情况均以文字简要描述,没有给出对应的运行成本以及环保成果的数据。

大多数重污染企业披露的环境会计信息内容可靠性不高,内容粗略不够集中,并且严重缺乏相关量化信息的披露,对于环境相关的数据信息并没有给予足够的重视,以至于其披露内容的质量不高。这样零散且没有计量单位的环境会计数据对于信息使用者来说是没有参考意义的。政府以及其他信息使用者难以从这些公开的报告中获取准确的企业环境绩效信息,继而也就难以做出较为准确的判断。

(二)环境会计信息披露体系不完善

由于理论界有关环境会计信息披露的研究还不够充分,加之国家并未公布系统的环境会计准则,也未出台行业环境会计信息披露规范,致使重污染企业无法规范地计量与确认环境会计数据,难以自行建立起一套完备的环境会计信息披露体系。重污染企业缺乏可参考的实用准则,导致企业很少能够对自身的环境会计信息进行准确的统计和详尽的披露,无法用准确的数据反映环境保护的经营成本,难以得到科学、准确的企业环境会计核算成果。

国内对披露环境会计信息的载体和内容方面没有做规范的要求,重污染企业在披露环境会计信息时的随意性较强,往往会选择最便于企业操作的披露方式,这使重污染企业在披露时会跳过很多重要但没有被强制要求的披露程序,难以形成完善的环境会计信息披露体系。

(三)重污染企业环保意识薄弱

在16家企业中,仅三元股份开展了员工环保培训。其他企业仅是以文字表述企业的环保理念,他们的环保理念多是受到环境法规约束而形成的,为了规避环保处罚而产生的环保意识是不够的。

企业披露的环境相关信息是其社会责任感的表现,往往与企业形象挂钩。从短期来看,企业形象影响着投资者的投资倾向,进而影响该公司股价,所以企业管理层定然会选择披露更多正面信息,譬如,增加环境保护的支出费用,然而对环境事故和环保处罚等负面信息,则会选择性的披露。上行下效是企业的文化之一,管理层的短视行为和浅薄的环保意识,对下属员工的影响是极大的,同时也会直接影响整个企业环保决策的制定和落实。

五、碳中和背景下重污染企业环境会计信息披露的对策建议

(一)规范环境会计信息披露的内容和方式

在披露内容上,一是要丰富现有披露内容,重污染企业在披露环境会计信息时应当明确计量单位,如实地反映企业环境治理、环境保护、环保设施投资及污染物的处理情况。细化披露内容,如公司本年度环境治理具体情况、排放物回收再利用情况或环保设施运行效率等。而且这些内容的披露不能只是蜻蜓点水般地提及,应当量化环保行为,得到准确的环保成本,披露详细准确的科目;二是以改变定性描述为主、定量描述为辅的披露模式,在传统的财务报表中应当增列环境会计相关科目。此外,还需正视环境会计信息披露对企业带来的短期负面影响,树立长线思维。积极披露公司本年度受到环保部门的处罚情况和公司对环境治理恢复付诸的有效行动等。

在披露方式上,企业可以在官网设置专门的环境公告栏,编制单独的环境会计报表,发布更加專业的环境报告连续披露企业营运期内的环境管理行为,确保信息使用者能够快速有效的获取所需要的信息。

(二)建立健全环境会计信息披露体系

重污染企业应当重视发布独立的环境会计报告,系统化地披露可核算的信息内容。

一是强制使用统一的货币形式、实物单位或者其他可以物量的单位,也就是将企业在进行环境控制时产生的财务与非财务信息做详细的披露。

二是政府环境补助金、环境支出明细、环保设施效益等有关企业环境会计的一系列定量信息,细化环境会计报表结构,编制内容充分的环境会计资产负债表、利润表。在环境会计信息披露时着重对环境资产、环境负债等五大要素进行披露。

三是企业内部设立专门的环境会计小组,独立于其他盈利部门之外。同时,完善内部监督体系,设立专门的审计团队,增强内部审计单位的独立性,注重人才团队的环境会计信息披露专业培训和责任担当强化。设立自上而下的责任落实体系,强化企业内部环境保护管理能力,督促企业落实碳中和的责任担当。

(三)强化重污染企业内部人员环境保护意识

重污染企业要认识到在碳中和的背景下,国家对污染环境行为管控越来越严格,处罚力度也会慢慢地加强,为了规避因未全面披露环境会计信息的责任风险和环保处罚风险,重污染企业的管理层和治理层必须要加强环保意识,提高企业员工环保素质。以三元股份为模范,积极开展环保培训,对于培训内容及成效做报告披露。自觉遵守环保法规,建立从董事、高管到财会、内审等多层次的环境会计责任追究制度,落实责任到人,强化企业内部管控。

六、结语

碳中和作为国家绿色发展的战略目标,最终会被落实为区域目标、行业目标和企业目标,企业尤其是重污染企业肩负着减污降碳、实现碳中和的重任。在此背景下,重污染企业需要更加积极地落实好环境保护措施,做好环境保护工作。而对企业环境行为评价的最有力证据就是企业所披露的环境会计信息。重污染企业应当认识到自身环境会计信息披露存在的不足,不断增强环境会计信息披露的科学性、系统性和有效性,全面落实环境保护责任,为中国“双碳”战略目标的顺利实现做出贡献。

参考文献:

[1]黄雪.区域绿色金融、工业转型与经济发展的耦合协调度分析[J].中国经贸导刊(中),2021(04):111-113.

[2]沈剑飞,李婧婕.“双碳”目标下企业环境会计信息披露质量对企业价值的影响研究——基于电力企业实证分析[J].武汉金融,2022(04):55-63.

[3]刘薇,安琪.有色金属企业环境会计信息披露的现状调查及建议[J].财务与会计,2021(15):77-78.

[4]秦军,郭江涵.中美上市公司环境会计信息披露对比研究——基于工业水污染行业视角[J].财会通讯,2020(03):158-162.

[5]朱新玲,李娜.企業环境信息披露行业差异研究——来自重污染行业的经验证据[J].企业经济,2017,36(08):23-29.

[6]张玉娇. YZ煤业环境会计信息披露问题研究[D].沈阳:沈阳大学,2018.

[7]李新华.环境会计信息披露问题探析[J].会计之友(中旬刊),2007(05):8-9.

[8]于雯婧,张艺鸣,程雯萱,等.我国化工行业上市公司环境会计信息披露问题研究[J].财会学习,2019(01):78+80.

Abstract: In recent years, with the rapid development of economy, environmental pollution has become more and more serious, and extreme weather has occurred frequently, which has aroused extensive international attention to environmental governance, and the concept of ″carbon neutrality″ has emerged as the times require. Heavy polluting enterprises have made significant contributions to the rapid development of the national economy in the industrialization era, but they have also brought great threats to the natural environment on which human beings depend while developing the economy in drastic manner. Disclosure of environmental accounting information helps constrain enterprises to pay attention to environmental protection while promoting the development of economy. Therefore, this paper, taking 370 listed companies in 16 types of heavy polluting industries in my country as analysis samples and 1 leading company of each type of the industries as case samples, reveals the problems in the disclosure of environmental accounting information through analyzing the carriers and the disclosures, and puts forward corresponding suggestions for achieving ″double decoupling″and ″carbon neutrality″ for the country′s economic development.

Key words: carbon neutrality; heavy polluting enterprises; environmental accounting information disclosure

猜你喜欢

北方经济(2021年2期)2021-03-08 02:55:49

人民论坛(2020年34期)2020-12-23 04:28:13

南风窗(2020年25期)2020-12-14 03:57:27

阅江学刊(2020年6期)2020-01-22 03:23:58

北方经济(2020年11期)2020-01-07 08:22:47

中国人口·资源与环境(2019年10期)2019-12-16 08:13:30

环球时报(2019-08-12)2019-08-12 06:14:56

现代营销·信息版(2019年4期)2019-06-07 15:06:23

现代经济信息(2016年18期)2016-08-10 19:07:55

中国经贸(2015年2期)2015-05-13 10:15:16