积极发挥绿色低碳转型对经济增长的促进作用

2023-06-05 18:35王信徐瑞慧贾彦东

财经 2023年9期

王信 徐瑞慧 贾彦东

绿色低碳转型对经济的短期、中长期影响不同。短期内,绿色投资增量不一定能抵消高碳投资萎缩规模,消费水平可能受影响,发展中国家的高碳产品出口也会受到抑制。中长期,经济有序低碳转型可促进经济增长。一是低碳技术创新和制度变迁(绿色金融、转型金融发展等)带动生产率上升。二是低碳转型创造的新就业岗位可弥补高碳行业调整带来的岗位损失,增加人力资本积累。三是低碳产业资本、自然资本加速积累。在低碳转型过程中,存在地区异质性,以及不同形式投资和不同规模企业的异质性。能否有序推进绿色低碳转型,缓解其对经济的短期冲击,充分发掘其对中长期经济增长的推动作用,关键是及早完善碳定价机制,建立和完善绿色金融、转型金融标准,强化企业、金融机构碳核算和气候环境信息披露,大力发展绿色金融产品和服务,加大财政、货币政策支持力度,及时采取措施促进公正转型,有效应对气候变化的转型风险。

短期内,碳减排压力下高碳行业萎缩,绿色低碳行业尚未充分发展,对上下游的带动作用有限,且高碳产品消费、国际贸易受抑制,使经济增长受到负面冲击。国际货币基金组织(IMF)2022年10月发布的《世界经济展望》预测,如果到2030年实现减排25%,则到2030年,全球经济增速平均每年放缓0.15个-0.25个百分点。但如果迟迟不采取应对气候变化的政策,经济增长所受的冲击将更大。

绿色低碳转型过程中,传统高碳行业萎缩或转型。碳排放量较大的化工、建筑等产业的链条较长,对经济增长的乘数效应较大,其投资和产出下降可能拖累经济增长。相关高碳资产变为搁浅资产(Stranded asset),将人为加快折旧,或在使用周期中提前冲销,资产价值下跌,使得新增投资锐减。麻省理工学院一项研究显示,全球燃煤发电搁浅资产(到2050年)的净现值估计为1.3万-2.3万亿美元。转型期的绿色信贷政策也会对高碳行业产生显著的融资惩罚效应和投资抑制效应。

新兴绿色行业短期内投资、生产规模有限,带动产业链相关投资的乘数效应较小,可能不足以弥补传统高碳行业投资减少。转型初期,技术前景的不确定性较大,初期技术转化率较低、使用成本较高,影响当期投资决策与资本形成。OECD(经合组织)研究显示,绿色产业相关投资回收期至少二年-三年。

由于碳价上升,绿色低碳转型的部分成本会传递给消费者,影响消费结构和消费水平。转型过程中,征收碳税等提高碳价的政策短期内导致企业碳排放成本增加,能源价格上涨,并通过生产成本增加向中下游企业传导,推升消费品价格。研究发现,欧盟碳排放交易市场增加的成本几乎完全以更高电价形式转嫁给消费者。此外,低碳转型前景和政策的不确定性,将使居民增加预防性储蓄、减少消费。

消费是低碳转型的重点领域,绿色消费有待引导。人们对碳减排多关注企业生产过程中的碳排放,但转型过程中,消费偏好会发生变化,需求端变化会倒逼供给端。研究显示,全球约72%的碳排放可归因于家庭消费,美国80%以上的碳排放源于家庭消费,英国约为79%,加拿大为59%。企业逐步向绿色低碳转型,加大绿色产品生产或对传统产品功能进行提升。消费者也会日益注重产品的绿色属性,增加使用绿色产品,但这需要一个过程,在绿色产品消费达到一定程度之前,居民消费可能因经济低碳转型而受到影响。

目前,欧盟等部分发达经济体提出碳边境调节机制(carbon border adjustment mechanism,CBAM),有利于碳价高、工业生产碳排放较低的国家和产业,不利于碳价较低的发展中国家的高碳产品出口。发展中国家承接了发达国家需要的一些高碳产品生产。据测算,外贸涉及的碳排放量约占全球碳排放总量的20%。联合国贸发会议(UNCTAD)认为,CBAM可能改变全球贸易模式,加剧贸易不平等。如果CBAM以欧盟境内每吨44美元碳价来计算其与出口国碳价的价差并征收碳关税,发达国家的收入将增加约25亿美元,而发展中国家碳密集型行业出口将减少1.4%,收入减少约59亿美元。除CBAM,发达经济体还可能对未达到高标准环保要求的产品、服务和投资设置其他障碍,包括碳配额购买、碳审计与信息披露等,也会抑制发展中国家的高碳产品出口。

中长期内,随着各项应对气候变化政策的落实和经济绿色低碳转型进一步发展,特别是相关大量投资和技术进步,将带动劳动生产率逐步提高;低碳转型创造的新就业岗位可弥补高碳行业调整带来的岗位损失,增加劳动力需求和人力资本积累。总体而言,经济有序低碳转型可在中长期促进经济增长。

一些研究进行了量化测算。OECD研究认为,与延续现行政策相比,通过实施恰当的财政政策、结构改革和气候政策(升温控制在2℃以下的概率为50%),G20經济体2050年的GDP(国内生产总值)平均多增2.8%。研究显示,在有序转型情景下,2040年全球GDP水平将平均提高1%。

低碳技术创新对生产率的影响具有长期性和趋势性。在低碳转型政策驱动下,企业提高能源利用效率,增加低碳技术创新相关投入,推动技术进步。绿色相关产业的权重和生产率上升,可以显著抵消产业结构转型中的生产率损耗,提升整体生产率。

国际能源署(IEA)分析认为,实现净零排放的四项关键技术对减碳的贡献率超过50%,包括电气化、氢能、生物能源,以及碳捕集、利用和封存(CCUS)技术。高盛集团研究强调了三项关键技术,包括新能源电力、清洁氢能和碳捕集。值得注意的是,低碳技术创新带来的生产率净增加幅度仍有一定不确定性。一方面,在逐步建立新的脱碳生产标准过程中,随着新技术不断涌现,一些技术创新投资对生产率的影响不及预期。另一方面,新技术带来的生产率提升,总体高于原有技术,从而推高总体生产率。

绿色金融的本质是由政府推动的制度变迁,通过完善激励约束机制,提高资源配置效率。一是绿色金融将“负外部性”内部化、环境风险显性化、环境成本确定化,增强对企业低碳转型的激励,持续提高资源使用效率。通过提供风险投资、长期资本等方式,增加对更有价值的绿色技术创新的资金支持。二是金融机构对企业和项目的环境与社会风险进行尽职调查、上市公司披露环境信息、环保部门公开企业的环境违法信息等,增强了对企业低碳转型的约束。三是环境污染责任保险等多元化绿色金融工具提供了分散风险的可能。

短期内,降碳减排会减少高碳行业就业,但对总就业影响有限。高碳行业的工人群体短期内面临转岗、失业风险,加之化石燃料行业工作岗位在地理上可能较集中,可能对地区就业和经济产生较大负面影响。具体而言,煤炭、石油以及石化、钢铁、水泥、铝等制造业受影响较大。不过,高碳行业多为资本密集型行业,就业人数占劳动力总量的比重不高。统计显示,碳排放量占比最高的15个行业就业人数占比,美国约为8%,欧盟为10%,日本为12%,韩国为15%。根据2018年全国第四次经济普查数据,中国碳排放量前十的行业从业人员占就业总人数的11%。相比之下,在能源行业中,低碳转型相关子行业的就业人数占比较高。美国能源部发布的2022年美国能源和就业报告显示,2021年,可再生能源等能源减排行业创造了约308.6万个工作岗位,占能源行业总工作岗位的41%。

低碳相关产业劳动力吸纳能力更强,低碳转型会带来工作岗位的净增加。研究发现,每投资100万美元,在可再生能源和能效领域可创造7.49个工作岗位,而化石燃料领域仅能创造2.65个工作岗位。国际劳工组织(ILO)研究显示,到2030年,《巴黎协定》将全球平均气温升幅限制在2°C的相关转型将创造2400万个工作岗位,扣除石油、煤炭等化石能源行业的600万个工作岗位损失后,净创造1800万个工作岗位。IRENA和ILO预测,到2050年,《巴黎协定》将全球平均气温升幅限制在1.5°C的相关转型将创造1.22亿个工作岗位,其中可再生能源行业创造4300万个工作岗位。普林斯顿大学研究显示,到2050年,“高度电气化(high electrification)”将使美国煤炭、天然气行业分别减少6.2万、40万个工作岗位,同时使建筑业、太阳能行业、电网升级方面分别新增近80万、70万和100万个工作岗位。低碳转型相关服务业(包括绿色金融、转型金融体系本身)的发展壮大,也会产生新的就业机会,这些服务业包括碳核算、清洁能源投资、碳排放权交易、绿色投资咨询、气象服务、环境保护和科普教育等。高盛集团预计,中国到2060年实现碳中和,有望在各行业创造4000万个就业岗位,可覆盖高碳行业调整的就业损失。

低碳转型可产生重要的健康效应,增加人力资本积累。随着洪水、干旱和热帶气旋等破坏性气候事件的频率和严重程度降低,空气质量、人居环境改善,居民健康水平提升,有助于增加劳动力供给和健康的人力资本。世界卫生组织数据显示,每年约有420万人死于空气污染,低碳转型有助于减少此类死亡。

绿色低碳转型引导资本流入绿色产业,增加低碳产业资本。产业结构深刻转型,传统化石能源等高碳行业将大幅萎缩,以清洁能源为代表的绿色产业将快速发展。随着可再生能源成本的大幅下降,低碳及清洁能源产业链的上下游企业,如风电、光伏材料生产研发、设备制造、发电输电等将进一步发展。以可再生能源代替煤炭的经济效益将远超成本(“碳套利”),带动相关投资增加。基准测算显示,到2100年,世界可以实现77.9万亿美元净收益,相当于当前世界GDP的五分之四,占届时全球GDP的1.2%左右。

据《联合国气候变化框架公约》第二十七次缔约方大会(COP27)2022年11月20日公布的本次气候峰会总体协议,到2030年,每年需要在可再生能源领域投资约4万-6万亿美元,以实现2050年前净零排放。IMF研究预测,到2040年,若要将全球平均气温升幅限制在1.5°C,新兴和发展中经济体低碳基础设施投资缺口将达到15万-30万亿美元。目前,相关效应已有所显现。英格兰银行一项调查显示,44%的英国公司计划增加资本支出以应对气候变化,其中约三分之一的公司计划增加资本支出10%以上。联合国的报告显示,2021年,可持续主题的各类基金吸引净投资流入约6000亿美元,较上年增长62%。调查表明,国际投资者在2020年-2025年,拟将其可持续资产配置比例从18%提高到36%。从中国情况看,仅以新能源汽车为例,截至2021年底,中国新能源汽车整车累计消费约1.6万亿元,带动上下游产业链产值约4.8万亿元。

低碳转型也可以通过自然资本,对资本要素产生积极影响。一些改进的经济增长理论主张引入“绿色资本”或“自然资源资本”,作为独立于生产性资本的生产要素纳入经济增长模型框架。英国在2011年国家生态系统评估基础上,构建了自然资本分析方法,以分析自然资产(数量、状况和可持续性等)及其社会和经济效益。世界经济论坛通过分析2019年163个经济部门数据发现,自然资本对经济增长的贡献超过44万亿美元,超过当年世界GDP总量的一半。发展绿色金融、推动经济低碳转型,有利于“绿色资本”的积累,最终促进经济的长期可持续增长。

低碳转型可能重塑国际能源供应体系和经贸格局。一方面,传统的能源出口大国(如中东地区、俄罗斯、澳大利亚等)及大型跨国石油公司等将面临严峻挑战。另一方面,掌握清洁技术、出口绿色能源的国家将受益,甚至可能成为新的能源出口大国。目前,法国、挪威等已成为清洁电力出口国。

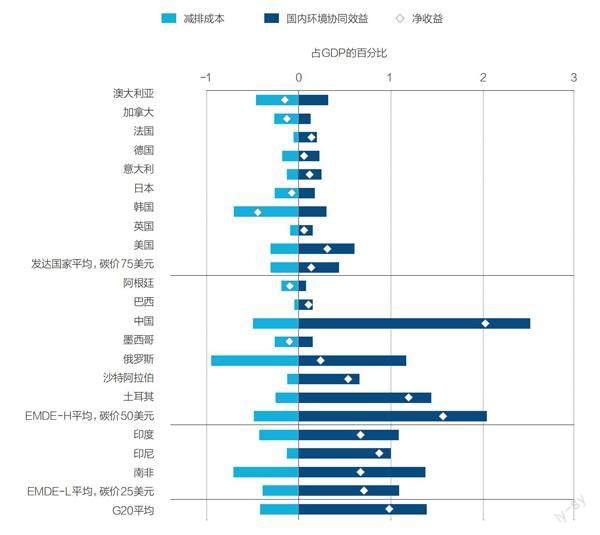

IMF测算显示,低碳转型对不同国家的影响存在异质性,且与转型政策密切相关。碳定价政策下,多数国家的减排成本低于环境效益,对经济产生正的净收益(见图)。基于差异化碳价的假设,G20国家的减排成本在GDP的0.1%至0.9%区间,发展中国家的环境效益(降低空气污染造成的死亡等)显著高于发达国家。其中,中国的环境收益、净收益最大。

注:EMDE是指新兴市场和发展中经济体,此处分为EMDE-H、EMDE-L两个组别资料来源:Black et al.(2021) 制图:颜斌

不同种类绿色投资对经济发展的影响不同。环保投资属于对环境治理的消耗型投资,主要通过改善生态环境以提升经济发展质量。生产性绿色投资(以水利建设和生态林业为主)通常受限于地区自然禀赋,不具备规模优势,对经济发展质量的促进作用有限。绿色产业投资可以促进低碳生产技术的研发和利用,提高能源利用效率,有利于绿色产业形成规模效应而做大做强,进而带动整体经济转型发展。

目前,碳减排相关讨论主要关注大企业,中小企业绿色低碳转型尚未引起足够重视。但中小企业数量庞大,总体碳排放占比高。世界银行数据显示,中小企业占全球企业数的90%左右,贡献了超过50%的就业岗位,和40%的新兴经济体GDP。OECD估计,中小企业占其成员国企业总数的99%,但其碳足迹仍难以有效捕捉。有研究显示,中小企业的排放占温室气体排放量的50%,造成了欧洲工业污染的60%-70%,在中国碳排放中占50%以上的份额。

相比大企业,中小企业低碳转型面临一些困难。一是技术、人力、财力等相对较弱,低碳转型面临困难,部分企业难以为继。二是中小企业大多处于产业链中下游,议价能力不强,对碳价提高的消化能力较弱。三是绿色金融资源往往向大企业倾斜,中小企业融资不足。如果中小企业低碳转型较慢,势必影响其竞争力,对中长期经济增长带来不利影响。

中国还处于工业化、城镇化进程中,产业结构偏重,能源结构较依赖化石能源,从碳达峰到碳中和的时间偏短,实现碳达峰碳中和目标面临严峻挑战。短期内,如果碳减排驱动碳价上升过快,能源結构、产业结构剧烈调整,经济增长将受到一定冲击。但绿色低碳转型对中国经济高质量发展也是重大机遇,有望驱动创新、创造额外的就业机会、大规模增加资本积累,释放新的经济增长潜能。目前,中国拥有世界三分之一的风力发电装机容量、四分之一的太阳能发电容量,拥有世界上最大的绿色债券和信贷市场,绿色金融、转型金融发展空间广阔,中国完全有能力同时实现经济增长和绿色低碳有序转型。关键在于充分发挥市场机制的基础作用和相关政策的支持引导作用,重点包括:

一是及早完善碳定价机制,充分发挥合理碳价有效引导资源配置的作用。完善全国统一的碳排放权交易市场,扩大其覆盖的行业和企业,引入金融机构发展各类金融产品,提高碳定价的有效性和科学性。扩大绿色碳汇、蓝色碳汇,鼓励、支持自愿碳减排市场发展。考虑在我国现有资源税、环境保护税的基础上,适时引入碳税(费),主要针对碳排放权市场未覆盖的行业和企业,与碳市场交易形成互补,共同形成合理碳价,强化对节能减排的激励约束。

二是着眼于全球高标准,建立和完善我国绿色金融、转型金融标准,强化企业、金融机构碳核算和气候环境信息披露,增强各类市场主体进行绿色低碳转型的市场约束和监管评价,防范“洗绿”“伪可持续性”。

三是针对绿色低碳转型投资规模大、初期面临较多不确定性的特点,大力发展绿色金融产品和服务。相关产品包括绿色信贷、绿色债券、可持续挂钩债券、碳中和债券,以及股票、基金、保险等。政府可通过财政贴息、财政担保、政府性投资基金、央行定向再融资、绿色金融评价等手段,充分发挥政策性银行、开发性银行的作用,加大对绿色低碳活动的低成本资金支持。由于技术进步是实现碳减排和经济持续发展的关键,尤其应加大对绿色低碳技术研发和应用的支持力度。

四是针对部分地区、行业、人群可能因低碳转型而受到较大冲击,及时采取措施促进公正转型。加大财政转移支付力度,进一步完善和发展失业保险、养老保险和医疗保险,妥善解决受冲击人群的再就业问题,维护其身心健康。货币政策应更加关注就业目标,支持高碳行业有序转型和中小企业健康发展。

五是及时防范和应对气候变化相关金融风险。做好金融机构、地区等层面的气候风险敏感性分析和压力测试,研究采取逆周期资本缓冲、差额存款准备金等监管工具防范高碳行业风险积累,存在较大脆弱性的金融机构应及时补充资本金、处置不良资产。少数高碳行业较为集中、转型风险较大地区,应做好预案,通过地方政府救助、动用存款保险基金以及必要时动用金融稳定保障基金等,防范和化解区域性、系统性金融风险。

(编辑:袁雪)

猜你喜欢

英语世界(2023年11期)2023-11-17

品牌研究(2022年26期)2022-09-19

北京航空航天大学学报(2021年9期)2021-11-02

财经(2021年22期)2021-10-28

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

海峡姐妹(2019年3期)2019-06-18

童话世界(2018年13期)2018-05-10

知识经济·中国直销(2016年10期)2016-02-27

应用化工(2014年12期)2014-08-16