金融科技风险传染效应的识别与防范研究

2023-06-04 17:43:59郭文伟朱洪进唐靖罗胜涛卢立晔

海南金融 2023年5期

关键词:金融科技

郭文伟 朱洪进 唐靖 罗胜涛 卢立晔

摘 要:为了研究金融科技风险在传统金融行业以及传统金融机构间的传染路径,本文以16家金融科技机构组成的金融科技行业和6个传统金融行业为样本数据,构建金融科技机构之间的关联网络,最后根据影响深度(风险溢出)和影响广度(关联网络)识别出金融科技行业及其机构的风险传染效应与影响路径。研究表明:第一,金融科技行业的时变波动率最大,且与其他相关行业间存在明显的风险传染效应;第二,与国有银行相比,其他非银金融与金融科技行业间的风险传染更大;第三,金融科技机构之间存在明显的以业务为聚集的核心。因而建议:第一,采用纵向监管与行为监管相结合的方式,重点监管和防范金融科技行业的风险溢出;第二,通过打造有利于金融科技业态发展的監管沙盒机制,建立相对完善的行业和机构内部监管制度,提高金融风险监管效率。

关键词:金融科技;风险传染;关联网络

DOI:10.3969/j.issn.1003-9031.2023.05.002

中图分类号:F830.9 文献标识码:A 文章编号:1003-9031(2023)05-0020-14

基金项目:本文系广东省基础与应用基础研究基金“粤港澳大湾区创新要素流动对科技创新效率的影响机制研究”(2023A1515012445);广东省科技创新战略专项资金(攀登计划)一般项目“金融科技风险传染效应与防范研究—基于动态复杂网络视角”(pdjh2022b0206)阶段性研究成果。

作者简介:郭文伟(1979-),男,广东汕头人,管理学博士,广东财经大学金融学院教授;

朱洪进(1988-),男,四川内江人,广东财经大学金融学院硕士研究生;

唐 靖(1997-),女,四川广安人,广东财经大学金融学院硕士研究生;

罗胜涛(1999-),男,湖南益阳人,广东财经大学金融学院硕士研究生;

卢立晔(1999-),男,广东汕头人,广东财经大学金融学院硕士研究生。

一、引言

近年来,随着科技与金融不断融合,金融科技应运而生。金融科技对金融机构的发展、金融业务的拓宽以及金融市场的纵深发展都有着至关重要的作用,但也存在极大的风险隐患。金融科技风险在传统金融行业以及传统金融机构间的传染路径是怎样的?政府该如何进一步监管金融科技风险?对这些问题进行深入研究有助于厘清金融科技风险的形成原因、传染路径及影响因素,本文利用金融科技机构相关股票的日度数据合成了金融科技行业指数,将其与已有的传统金融行业指数结合,从微观视角对金融科技风险传染进行分析。通过构建关联网络来研究系统性金融科技风险,分析各个节点在风险相依性结构中的重要程度,从而识别出金融科技风险的形成机理与传染路径,为当下研究金融科技风险提供了新思路,为寻找与快速发展的金融科技相适应的监管方法提供了路径。

二、文献综述

(一)金融科技风险的形成机理研究

金融科技的本质是金融,Gomber et al.(2017)指出金融科技是运用创新技术为金融服务从而提升效率的技术手段,因此传统的金融风险类型并未发生改变;与之相反,金融科技的深度应用使其变得更加复杂和隐蔽。当前,完善新环境下传统金融风险类型监管体系,防范风险交叉传染与风险外溢显得尤为重要,现有研究表明,金融科技的深度运用加剧了金融市场风险的形成。姜增明等(2019)研究表明,金融科技提高金融服务效率的同时,降低了客户准入条件,加剧了信用风险的形成。刘春航(2021)认为金融科技的深度发展加大了商业银行的流动性风险。钟慧安(2018)认为我国对金融科技的监管还处于起步探索阶段,容易形成监管套利,滋生规避监管的行为,造成操作风险。另外,Lee et al.(2018)提出金融科技的发展不仅存在传统风险,也有底层信息技术等非金融因素引致的新型风险。如技术风险、数据安全风险、网络安全风险等(Ioannis,2018;廖凡,2019;Li et al.,2016;Gai et al.,2018)。

金融科技风险的形成可分为内生和外生。内生性风险是金融科技系统内部的金融科技机构在受到外来冲击后,金融机构自身主动性行为发生改变、机构间聚集产生了复杂的关联性风险。方意等(2020)分别从创新技术层面和业务运营层面研究金融科技对内生风险的影响。主要是由于自身脆弱性、信息不对称以及金融科技客户的“长尾”特性导致的金融风险。郭娜(2019)认为传统金融风险在金融科技部门内部集聚的同时,也会在金融科技部门之间通过扩散机制传染放大,并且溢出到其他金融领域。王作功等(2019)认为金融科技的迅猛发展导致各种数据信息形成严重的不对称性,这种不对称的现象蕴藏较大的金融风险。周全和韩贺洋(2020)指出因为长尾客户群体借贷存在较高的信用风险,金融科技平台针对大量信用等级较差的长尾需求客户群体,往往通过提高投资报酬率来覆盖风险。外生性风险包括宏观周期风险。一方面,毛茜和赵喜仓(2014)指出经济市场环境影响金融科技的同时也受到金融科技发展的反向作用。揭红兰(2020)指出经济实业的进步和创新技术的发展都受到国家政策优惠与经济帮扶,这促进金融脱虚向实发展的同时也降低了宏观经济风险发生的概率。另一方面,异质性风险影响着金融科技的发展。王龑和史永东(2017)发现科技公司对金融体系的方向作用具有一定程度的门槛,科技公司的正向作用更容易被多元化和创新化的金融机构吸收,反之金融系统的内部风险将进一步增强。Duffey(2018)研究发现市场信息不对称造成金融机构无法通过核心技术准确就科技企业的资产质量做出评估,以至于产生还贷风险。Geddes(2020)指出金融体制内部的金融科技发展同样存在结构和功能性失衡的问题。

(二)金融科技对金融业风险的影响研究

首先,金融科技影响了金融行业商业模式。一是信息化。监管机构通过大数据搜集及分析降低金融风险,金融机构通过整理不同渠道获得的数据对用户进行授信评分,再结合监管机构的数据信息来完善贷款管理。薛莹和胡坚(2020)研究发现,金融科技提升银行效率,优化整个业务流程,降低其总体风险水平。二是普惠性。乔海曙等(2019)认为金融科技能够降低金融服务的价格,使金融能够服务更多人群。易宪容(2017)认为将新兴技术使用在金融领域,产生新的商业模式和业务流程提升了传统金融机构的效率。王小燕等(2019)通过实证分析发现金融科技能够借助先进技术和大量数据研究作用于金融产品和服务上,以缓解金融市场信息不对称,从而丰富融资工具、拓宽融资渠道,达到资源优化配置。其次,金融科技增加了金融业间风险的外溢性。金融科技的跨界化特性将放大中央与地方两级监管模式下产生的多头监管、协调不畅及监管边界模糊的现象。杨东(2017)提出金融科技在为传统金融行业带来创新的同时也导致传统监管法规无法适用于新型金融风险。何德旭等(2019)提出人工智能、大数据及互联网的应用拓展了信息传播的渠道,加强了信息传播的效率,但同时也提高了出现系统性风险的概率。李继尊(2017)和李广子(2020)指出金融行业和科技行业的融合会导致两者的高风险产生叠加效应。易宪容等(2019)指出金融科技的高风险表现为增强个体金融机构风险的同时更加大了系统性风险。李敏(2019)研究发现系统性风险的形成是金融科技市场急速扩大、信息不对等、机构独立抗风险能力差和风险传染路径共同作用所导致的。

(三)金融科技风险的测度研究

随着金融科技的广泛應用,个体风险在相关联企业间的传染速度加快、规模增长,当风险聚集到一定程度便形成系统性风险。学术界针对金融科技风险的形成机制和传染路径进行了大量深入的研究,金融科技风险相关测度方法可分为以下三种。一是使用相关机构之间的尾部相关性来测度机构对金融系统的风险贡献度。刘孟飞(2021)采用MES和CoVaR方法研究A股市场的银行日度数据,发现它们在金融系统性风险中的占比,再使用金融科技手段测算出金融科技发展指数。此类方法能够有效识别出风险的传染方向,并且测度出整体的风险水平,但仍属于微观层面的测度方法,没有考虑整个关联网络。二是基于金融机构的业务建立关联网络。欧阳红兵等(2015)采用最小生成树(MST)和平面极大过滤图(PMFG)构建复杂网络对银行间同业拆借数据进行实证,成功识别了系统性风险的传染路径。虽然这类方法能够通过研究机构间彼此的风险特征来刻画金融机构系统性风险传染的形成机制,但获取此类数据相对困难且通常具有时滞性,同时间接因素的影响在很大程度上也被忽略了。三是采用CoVaR、主成分分析、方差分解和格兰杰因果检验等方法对股票价格等高频、实时的市场数据进行实证分析,构建起相关联的风险网络。H?覿rdle(2016)在CoVaR的基础上建立以市场数据为研究对象的有向加权网络的TENET模型,这类方法的优点在于该类市场数据容易获取且质量高,同时涵盖了市场上大部分复杂的因素,但无法对关联网络形成的内在机制进行有效的解释。邵华明等(2017)通过建立复杂网络模型对日度交易数据的稳定性进行测度后发现,研究周期内我国股票市场的网络稳定性一直处于下降趋势。胡颖毅等(2018)通过构建复杂网络实证我国股市系统性风险得出,制造业对系统性风险的贡献度是所有行业中最高的。曹齐芳和孔英(2021)采用TENET方法构建了金融科技企业、银行和证券机构为主体的复杂网络发现,金融科技企业内外部风险传染性要强于银行业与证券业。

三、实证模型的构建与说明

(一)系统性风险测度模型

在险价值(VaR)是指在一定置信水平下,金融资产在未来一定时间内可能发生的最大损失值,其表达式为:

(二)关联网络的测度模型

由于Vine Copula模型能充分刻画高维随机变量之间的非线性、非对称相依结构特征,因此,本文采用Di?茁manna等(2013)提出的R-Vine Copula模型来分析我国金融市场、金融子行业、上市金融机构之间的关联网络特征。首先,基于上述边缘分布函数AR(1)-GJR(1,1)-Guass来对金融机构的收益系列进行建模分析,并获得每个序列的残差;接着将各个序列的参数标准化后基于概率积分转换法转换成服从(0,1)分布的序列,这些序列将作为R-Vine Copula模型的输入数据。最后采用基于MST-PRIM算法的最大生成树方法来确定最佳的RVM矩阵(即R-Vine Copula 模型的树结构)。

四、金融科技行业波动溢出风险测度

(一)样本数据选择与说明

本文选取了16个金融科技上市公司作为机构分析对象,同时选择了6个金融子行业(国有银行GYYH、股份制与城商行GFZYH、保险BX、证券ZQ、信托XT、其他非银金融QTJR)与1个金融科技行业指数作为行业研究对象,对上述金融科技机构和金融科技行业日度样本数据进行实证分析①。金融科技行业分类数据参考东方财富Choice数据库中三级行业指数标准,金融科技机构及指数的成分股数据参考Wind互联网金融和金融科技行业分类。研究时期统一为2014年1月27日至2022年3月25日。数据清洗后,最终样本数为1800。取样本日收盘价对数化的收益率作为研究所使用的数据。

(二)描述性统计分析及相关检验

通过对由16个金融科技机构组成的金融科技行业与6个传统金融行业全时段的样本数据进行了正态分布、平稳性检验。就峰度和偏度而言,国有银行、股份制银行、保险、证券、金融科技这五个子行业都存在“尖峰、右偏”特征,而信托、其他非银金融这两个子行业存在“尖峰、左偏”特征。而通过J-B检验和ADF检验结果,所有子行业均在1%的置信水平下为不服从正态分布的平稳序列。

(三)样本的时变波动率

本文基于GJR(1,1)-SKT(V,?姿)模型分析金融科技子行业的日度收益率数据,估计出每个金融行业在边缘分布下的各个参数值,进而测算出各金融行业的时变波动率来研究其系统性风险溢出。在整个研究周期内,金融各行业的时变波动率的变化趋势基本相同,其中国有银行和股份制银行的时变波动率相对较小,而金融科技和其他非银金融的时变波动率相对较大。而且在2015年金融各行业的时变波动率都达到了研究期内的最大值,当时我国股市正经历了千股跌停连续熔断的历史性股灾,各个行业自身风险较大。随着股灾的发生,国家提出了结构性去杠杆,出台了一系列政策降低风险,金融各行业在随后时变波动率都得到了不同程度的修复。同时,各行业的时变波动率从大到小依次是:金融科技(3.87)、其他非银金融(3.85)、证券业(3.45)、保险业(3.38)、股份制银行(3.36)、信托业(2.69)、国有银行(1.23)。由此可知,国有银行的时变波动率最小,行业稳定性相对最好,而金融科技行业时变波动率最大,行业稳定性相对最差。

(四)金融科技各机构之间的静态相依结构特征

1.金融科技机构之间的静态相依结构特征

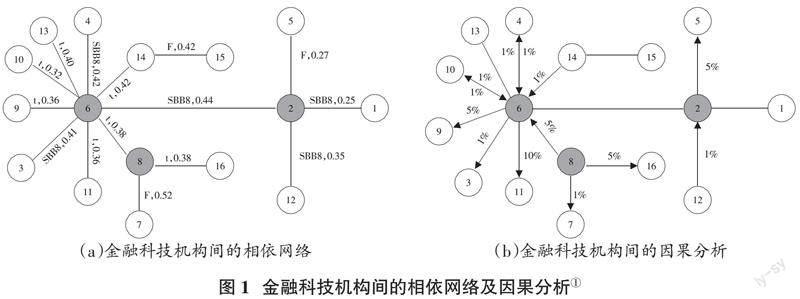

对整个研究周期内16个金融科技机构构建金融科技机构间相依网络,如图1(a)所示。

从相依结构来看,节点6(中科金财)和节点2(恒宝股份)在整个网络中处于中心地位。大部分金融科技机构主要以节点6为中心围绕在一起。从业务层面上看,金融科技子机构之间的相依结构具有明显的业务区分,并且机构之间的风险溢出主要通过中心节点相互连接而传递的。按照业务类型可以分为数据综合服务类(①、②、⑤、{12})、金融科技综合服务类(③、④、⑥、⑨、⑩、{11}、{13})、系统服务类({14}、{15})和证券服务类(⑦、⑧、{16})。

从相依结构特征方面看,在数据服务类各机构中,除了恒宝股份与亚联发展之间具有上尾和下尾对称的非线性相依结构特征(F Copula),其余机构表现出上尾大、下尾小的非对称相依结构特征(SBB8 Copula);在金融科技综合服务类机构中,中科金财和证通电子、中科金财与二三四五具有上尾大、下尾小的非对称相依结构特征(SBB8 Copula),其余机构具有上尾和下尾对称的线性相依结构特征(t Copula)。这说明中科金财在股价上涨时对于二三四五和证通电子的风险溢出明显大于股价下降时对于它们的风险溢出,而中科金财对其他金融科技综合服务类机构的风险溢出在股价上涨和下降时呈现对称的线性关系;在系统服务类机构中,金证股份与恒生电子之间具有上尾和下尾对称的非线性相依结构特征(F Copula),同时前者与中科金财之间具有的是上尾和下尾对称的线性相依结构特征(t Copula)。这表现为金证股份在股价上涨和下跌时对于恒生电子的风险溢出呈现对称的非线性关系;在证券服务类机构中,除了东方财富与同花顺之间具有上尾和下尾对称的非线性相依结构特征(F Copula),其余机构之间具有上下尾对称的线性相依结构特征(t Copula),其中包括东方财富与中科金财。这表明东方财富在股价上涨和下跌时对于其他证券服务类机构的风险溢出呈现对称关系,其中与同花顺是线性对称关系。

在相依性方面,整个金融科技机构相依结构中,相连的机构之间的相依性普遍较高,说明各机构之间均存在较高的关联性。其中,相依性最大的是节点7与节点8的相依性(0.52),相依性最小的是節点6与节点10(0.23)。数据综合服务类与金融科技综合服务类通过恒宝股份和中科金财间的交叉业务紧密联系;而金融科技综合服务类和证券服务类通过中科金财与东方财富间的相关业务紧密联系;同时金融科技综合服务类与系统服务类通过中科金财与金证股份间的相关业务紧密联系。其秩相关性在不同行业间也存在一定差异,如数据综合服务类机构之间相关性均在0.3左右,而金融科技综合服务类与证券服务类之间的相关性普遍在0.4上下。

从图1(a)中可以看到,恒宝股份、中科金财、东方财富、金证股份处于相依网络中心。因此,恒宝股份、中科金财、东方财富和金证股份分别为16家金融科技机构的风险传染源,金融科技机构间的风险通过以上四个风险源机构与围绕它们的其他机构之间进行传染。

2.基于相依结构的金融科技机构之间因果关系分析

为进一步刻画各金融科技机构之间的因果关系,本文对图1(a)中相互连接的金融科技机构之间进行格兰杰因果检验,结果如图1(b)。图1(b)中,使用箭头指示格兰杰因果关系,对应的百分数为置信水平。总体而言,金融科技机构间相依网络的传染方向如下:在以恒宝股份作为风险源的金融科技机构周围,恒宝股份将风险传染给亚联发展、汇金股份将风险传染给恒宝股份;以中科金财作为风险源的金融科技机构周围,恒宝股份将风险传染给二三四五、银之杰和润和软件,恒宝股份与证通电子和润和软件之间的风险彼此传染;以东方财富作为风险源的金融科技机构周围,东方财富将风险传染给同花顺和大智慧;而金证股份和恒生电子之间通过检验并没有发现明显的因果关系。同时,四个金融科技机构风险源之间,金证股份和东方财富将风险传染给中科金财。

(五)金融科技各机构之间的波动溢出测度结果

通过上文分析可知,金融科技公司中恒宝股份、中科金财、东方财富和金证股份分别在整个相依结构中起到中心枢纽或中介桥梁作用。因此,本文进一步结合DCC-GARCH模型和动态条件下在险价值法(CoVaR)来测度处于相依结构中心的金融科技机构与其相连的金融科技机构之间在99%分位点上的系统性风险溢出效应,结果如表1所示。

以恒宝股份为相依结构中心的数据综合服务类风险溢出性如图2所示。从图中可以看到,所有的风险交换都是通过恒宝股份交换的,研究周期内的系统性风险溢出与溢入值大部分时间都在10%~50%之间,且处于波动频繁,在2015年股灾前后处于研究期的峰值。同时可以明显的看出在研究周期内其三家金融科技公司对于恒宝股份的溢出都大于恒宝股份对于它们的溢入,且变化规律基本一致。

在研究周期内,恒宝股份对中科金财和汇金股份的风险溢出最大值和均值都小于它们对恒宝股份的溢入值,说明周期内恒宝股份受到这两家公司溢入风险的最大值和总体风险均值都大于溢出风险;恒宝股份对中嘉博创和亚联发展的风险溢出均值大于溢入值,但风险溢出的最大值小于溢入值,说明研究期内恒宝股份对该两家公司溢出风险的最大值小于溢入风险,但溢出风险的总体均值大于溢入风险。通过表1可知整个研究周期内,恒宝股份对中科金财的系统性风险的溢出均值和极端值分别达到最大的11.56%和43.25%,而恒宝股份受到汇金股份的系统性风险溢入均值和极端值分别达到最大的13.50%和67.00%。整体来看,恒宝股份受到的溢入风险极端值明显大于溢出风险的极端值。

同理,根据图3显示的中科金财与相关金融科技公司的系统性风险溢出分析可知,研究周期内的系统性风险溢出和溢入基本都大于10%,且变化幅度都在10%~50%之间,波动频率明显,而中科金财与其余金融科技公司间的系统性溢出、溢入在2015年股灾前后都处于研究周期中的较大值,且溢出、溢入值在研究期内的变化趋势基本趋同。

从图4可知,东方财富的系统性溢出、溢入的值都在10%~50%间波动,且在2015年股灾前后达到研究周期内的峰值。东方财富对于同花顺的溢出明显大于溢入,而大智慧对于东方财富的溢出大部分时间大于溢入。整个研究周期内,东方财富对同花顺的系统性风险的溢出均值和极端值分别达到最大的12.80%和50.20%;而东方财富受到同花顺的系统性风险溢入均值是最大的,达到了12.54%,而东方财富受到大智慧的系统性溢出风险在研究周期内达到过最大的58.00%,整体来看,东方财富受到的溢入风险的极端值明显小于溢出风险的极端值。

业务类型相近的金证股份与恒生电子的分析结果如图5所示,恒生电子对于金证股份的溢出在5%~20%间波动,属于所有公司中最低的,而金证股份对于恒生电子的系统性溢出则与其他公司的情况类似,维持在10%~50%间。同样也是在2015年股灾前后处于研究周期内相对最大值。分析周期内金证股份对恒生电子的风险溢入最大值和均值都大于金证股份受到恒生电子的风险溢出值,说明周期内金证股份对恒生电子溢出风险的最大值和总体风险均值都大于溢入风险。其中金证股份對恒生电子的系统性风险的溢出均值和极端值分别达到最大的11.85%和52.67%。

(六)金融科技行业与其他金融子行业之间的系统性风险溢出效应

金融科技行业不仅自身内部机构间存在着系统性风险的溢出和溢入,其与其他金融子行业之间也存在着系统性风险,因为彼此之间业务关系紧密,它们之间的风险传染也对金融科技行业有着重要影响。

金融科技行业对国有银行、股份制银行和保险业的系统性风险溢出值明显大于它们对金融科技行业的溢入值,且变化趋势基本一致,都在0%~15%间波动。在2015年股灾前后处于研究周期内的最大值。同时金融科技行业对证券业、信托业和其他非银金融的系统性溢入值大部分时间大于溢出值,且相差值不大,都在5%-25%间波动,变化趋势大体一致,在2015年股灾前后同样处于研究周期内的最大值。而系统性风险的波动率明显小于其他金融子行业的是金融科技与国有银行和股份制银行之间的风险。

从表2中可以看出,在样本周期内,金融科技受到证券业、信托业和其他非银金融的系统性风险溢入最大值大于金融科技对这三个行业的溢出值,但系统性风险的溢入均值小于溢出值,说明研究期内金融科技行业受到这三个行业的系统性溢入风险的最大值大于溢出风险,但溢入风险的总体均值小于溢出风险;金融科技对国有银行、股份制银行和保险业的系统性风险溢出最大值和均值都大于金融科技受到这三个行业的溢入值,说明周期内金融科技行业对这三个行业的系统性溢出风险的最大值和总体风险均值都大于溢入风险。而这里面金融科技行业和证券业间的系统性风险溢出和溢入总体均值分别最大为8.95%和8.27%;金融科技受到其他非银金融的系统性风险溢入的极端值最大为31.31%,金融科技对证券业的系统性风险溢出值的极端值最大为21.31%。

由此可见,金融科技行业受到金融子行业的溢入风险明显小于对金融子行业的溢出风险,而其中受到国有银行和信托业的溢入影响最小,前者是因为体量庞大,相对于起步阶段的金融科技行业来说,稳定性要高,风险小,而后者是因为行业违规事件频发,在严监管下退市公司过多,导致研究样本过少,难以找到影响关系。在众多子行业中,仅有其他非银金融对金融科技的风险溢出是大于风险溢入的,但相差不大。

五、结论与建议

第一,相较于其他金融行业,金融科技行业的时变波动率最大,稳定性相对最差,相对风险也最大,容易将风险传染到其他相关行业。因此,在金融科技子行业和金融科技内部,分别对稳定性较差的子行业和机构进行重点防范。金融科技技术的创新导致相应的监管政策滞后,因此监管机构应该明确划分监管范围,以证监会和银保监会开展金融科技业务进行纵向监管。对于一些两不管的模糊边界,积极运用多层次风险监管,并适宜采取行为监管。对一些未取得相关经营牌照却开展相关业务、持牌机构与不具备资格的第三方合作等的金融机构进行严格处罚和管制。同时,金融科技发展的半自动化监管模式可以逐渐替代以行政人员为主的合规、指标监管模式,提高监管效率,观察风险溢出路径的变化,最终实现行为监管。

第二,金融科技行业对国有银行的风险溢出和国有银行对金融科技行业的风险溢入相对其他子行业来说都是最小的,金融科技行业与其他非银金融间的风险溢出和溢入都是最大的。因此,要从彼此间的业务联系上重点防范风险的传染,发挥国有银行在金融科技间风险传染的稳定性,减小风险在彼此间的传染。为了方便识别金融科技系统关键性机构,将其业务创新加入到沙盒测试,以便监管者迅速发现潜在的金融风险,并及时采取相关措施以防风险外溢。对此,监管机构可以参考国外一些成功案例,结合金融科技发展实践,设计适合我国专业的测试与监管框架,并打造有利于金融科技业态发展的监管沙盒机制。

第三,通过构建相依网络结构,可以发现金融科技机构之间存在明显的以业务为集聚的核心。对于金融科技机构间的风险网络,由于创新技术的特殊性,上下游公司间的联系非常紧密,技术在相关机构间更新迭代的速度很快,而监管政策的制定相对滞后,金融科技发展促进金融业发展的同时,也要将其应用到金融监管中去。首先,通过对不同市场监管数据的整合,增强不同公司不同部门和监管当局对数据使用的一致性,减小监管鸿沟。利用统一的数据标准和转换接口可以促进在不同平台和不同市场的统一监管以及数据共享,使监管流程和体系更加合规;其次,为了及时识别潜在的金融科技整体风险和个体风险,监管当局采用大数据分析和数据可视化技术建立金融科技监测和预警机制;最后,基层部门要严格落实监管政策,提高风险防范意识,完善风险预案。

(责任编辑:夏凡)

参考文献:

[1]Gomber P,Koch J A,Siering M.Digital Finance and FinTech:Current Research and Future Research Directions[J].Journal of Business Economics,2017,87(5):537-580.

[2]姜增明,陈剑锋,张超.金融科技赋能商业银行风险管理转型[J].当代经济管理,2019,41(1):85-90.

[3]劉春航.金融科技与银行价值链重塑[J].金融监管研究,2021(1):1-11.

[4]钟慧安.金融科技发展与风险防范研究[J].金融发展研究,2018(3):81-84.

[5]Lee I,Shin Y J.Fintech:Ecosystem,Business Models,Investment Decisions,and Challenges[J].Business Horizons,2018,61(1):35-46.

[6]Ioannis A.Fintechand regtech:impact on regulators and banks[J].Journal of Economics and Business,2018(12):7-25.

[7]廖凡.论金融科技的包容审慎监管[J].中外法学,2019,31(3):797-816.

[8]Li Y,Dai W,Ming Z,et al..Privacy Protection for Preventing Data Over-Collection in Smart City[J].IEEE Transactions on Computers,2016,65(5):1339-1350.

[9]Gai,Qiu,Sun.A Survey on FinTech[J].Journal of Network and Computer Applications,2018(103):262-273.

[10]方意,王羚睿,王炜,王晏如.金融科技领域的系统性风险:内生风险视角[J].中央财经大学学报,2020(2):29-37.

[11]郭娜,彭玉婷,徐卉杉.我国系统性金融风险与“双支柱”调控有效性研究——基于DSGE模型的分析[J].中央财经大学学报,2019(10):30-40.

[12]王作功,李慧洋,孙璐璐.数字金融的发展与治理:从信息不对称到数据不对称[J].金融理论与实践,2019(12):25-30.

[13]周全,韩贺洋.金融科技发展及风险演进分析[J].科学管理研究,2020,38(6):127-133.

[14]毛茜,赵喜仓.科技金融创新与我国经济增长效应研究——基于科技型中小企业发展视角[J].科技进步与对策,2014,31(12):23-26.

[15]揭红兰.科技金融、科技创新对区域经济发展的传导路径与实证检验[J].统计与决策,2020,36(1):66-71.

[16]王龑,史永东.科技金融反哺银行业的异质性研究——来自区域性银行的经验证据[J].科学学研究,2017,35(12):1821-1831.

[17]Duffey R,Saull J W.Managing Risk:Risk Assessment[J].Dynamic Events and Financial Risks,2018,10(3):219-261.

[18]Geddes A,Schmidt T S.Integrating Finance into the Multi-level Perspective:Technology Niche-finance Regime Interactions and Financial Policy Interventions[J].Research Policy,2020,49(6):103-115.

[19]薛莹,胡坚.金融科技助推经济高质量发展:理论逻辑、实践基础与路径选择[J].改革,2020(3):53-62.

[20]乔海曙,黄荐轩.金融科技发展动力指数研究[J].金融论坛,2019,24(3):64-80.

[21]易宪容.金融科技的内涵、实质及未来发展——基于金融理论的一般性分析[J].江海学刊,2017(2):13-20.

[22]王小燕,张俊英,王醒男.金融科技、企业生命周期与技术创新——异质性特征、机制检验与政府监管绩效评估[J].金融经济学研究,2019,34(5):93-108.

[23]杨东.防范金融科技带来的金融风险[J].红旗文稿,2017(16):23-25.

[24]何德旭,余晶晶,韩阳阳.金融科技对货币政策的影响[J].中国金融,2019(24):62-63.

[25]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7+16.

[26]李广子.金融与科技的融合:含义、动因与风险[J].国际经济评论,2020(3):91-106+6.

[27]易宪容,郑丽雅,何人可.金融科技合约关系的实质、运行机理及风险防范——基于现代金融理论的一般分析[J].社会科学,2019(5):40-49.

[28]李敏.金融科技的系统性风险:监管挑战及应对[J].证券市场导报,2019(2):69-78.

[29]刘孟飞.金融科技与商业银行系统性风险——基于对中国上市银行的实证研究[J].武汉大学学报,2021,74(2):119-134.

[30]欧阳红兵,刘晓东.中国金融机构的系统重要性及系统性风险传染机制分析——基于复杂网络的视角[J].中国管理科学,2015,23(10):30-37.

[31]Hardle W K,W Wang,L Yu.TENET:Tail-Event Driven NET-work Risk[J].Journal of Econometrics,2016,192(2):499-513.

[32]邵华明,马永谈,朱涛.股票市场稳定性测度及其作用机制——基于复杂网络模型视角的分析[J].财经科学,2017(5):54-66.

[33]胡颖毅,周嘉伟.基于相互关联性视角的我国金融体系系统性风险和体系内风险传导的时变研究[J].南开经济研究,2018(3):117-135.

[34]曹齐芳,孔英.基于复杂网络视角的金融科技风险传染研究[J].金融监管研究,2021(2):37-53.

猜你喜欢

时代金融(2017年20期)2017-08-24 11:11:50

财税月刊(2017年6期)2017-08-24 07:11:25

商情(2017年19期)2017-07-14 19:29:24

金融发展研究(2017年5期)2017-07-06 08:43:35

现代管理科学(2017年7期)2017-07-04 12:43:37

中国市场(2017年18期)2017-06-21 00:34:01

商场现代化(2017年5期)2017-04-08 09:36:27

西部金融(2017年1期)2017-03-28 17:39:44

培训(2017年1期)2017-02-17 16:43:01

西部金融(2015年9期)2015-10-26 18:00:12