空调:炎夏、竣工、出口有望成为超预期变量

2023-05-31 02:22:37李兴然

股市动态分析 2023年10期

李兴然

近日公布的2023年4月社会零售总额同比增长18.4%,同比202年的两年平均增长率2.62%;其中家用电器和音像器材类同比增长4.7%,同比2021年两年平均下滑2.07%,弱于餐饮和商品零售整体修复,好于家具类、建筑及装潢材料类,显示地产链仍然承压。但在家电行业中,空调销售数据表现亮眼,值得关注。

4月空调销售额同比增长超45%

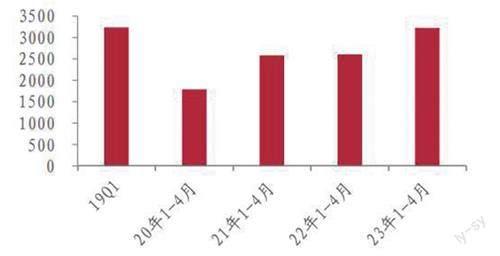

根据奥维云网数据,4月空调销额同比增长45.83%,1-4月累计同比增速为19.31%,为大家电中增速最快品类。另据相关数据显示,今年1-4月内销出货规模超3200万台,基本修复至19年同期水平,且显著优于此前三年水平。

不过,市场对于空调内销后续走势存在一定的分歧。毕竟,其他大家电表现平平,对于空调的超预期难以准确归因;市场对全年空调预期偏向前高后低。

对此,中泰证券家电行业分析师邓欣表示,今年空调产业存两大特点:一是空调在大家电中一枝独秀;二是二、三线企业再现积极扩产潮。

首先是空调在大家电中一枝独秀。从1-4月零售额看,空调是大家电中唯一一个线上线下均实现双位数增长的品类,零售表现优于其他大家电——冰洗厨电品类。因此,空调的超预期并不能单纯用订单后置、线下消费复苏或是地产后周期因素来解释。

图1:2019-2023年1-4月空调内销出货量(万台)

数据来源:奥维云网

此外空调行业再现扩产潮。自22年末至23年,多家空调企业新基地密集投产,新增理论最大产能合计近2000万台。值得注意的是,投产企业多为二、三线品牌,自19年价格战至今,行业主旋律是二三线企业盈利承压,格局出清。当前时点,二线品牌转向积极,是值得重视的行业趋势。

德邦证券家电行业分析师谢丽媛则表示,国内线下客流量持续恢复,家电内销有望提振,线下门店占比高、安装属性较强的品类修复弹性较大。另外,近期地产政策放松,竣工、二手房交易已有回暖迹象,地产回暖将有助于家电板块估值提振。

空调的库存周期

中泰证券家电行业分析师邓欣在研报中指出,空调独有的库存周期是今年空调销售超预期的原因。

对比2017年,2017年高增长核心驱动是补库,而2016年地产回暖及从2016年二季度起的相对炎夏带动需求增长进一步放大了行业增速。从库存周期视角看,2022年一季度疫情冲击客观造成了零售低基数,2022二季度炎夏行业主动去库存,又为2023年的开年增长提供了空间。

2022年中可能是行业至暗时刻,受疫情封控的影响,在一季度行业出货量仅下降1%的情况下,零售量下降20%,7月空调库存超4000万台,接近2018-2019年的最高水平,产业信心跌至谷底。2022年的夏天对理解二三线空调企业的扩产潮有重要作用,炎夏和解封带来了零售超预期的增长。

更为重要的是,由于龙头企业存保利润诉求,炎夏的中低端市场部分被二三线企业占据。7-8月CR2线上份额下降超4pct。我们推测也正是在这一阶段,二三线企业开始转向积极,并促成了22年底至23年初的扩产潮。但由于彼时龙头企业进攻性偏弱、二三线企业投产需要时间,22H2行业整体出货并不积极、生产端也在低位,年底库存水平较年中下降约1000万台,这一阶段可以视作去库存。

开年以来,空调零售表现不俗,除低基数影响外,二三线企业在开年以来旺盛的进取态势可能也催生了一部分中低端需求的释放。

零售景气带动产业转向扩产,叠加3月起部分二三线厂商新基地投产,1-4月看,空调行业内销排产增速呈逐月递增态势。

中泰证券认为,当前行业补库可能尚未完全完成。据产业在线,3月空调行业库存同比-5%,尽管4月内销排产增长40%,但当月内销零售也实现接近40%增长,当然空调行业经过渠道变革后产业环境与2017年的经营模式已有很大差别,后续内销出货的高度核心仍取决于终端需求。

炎夏、竣工、出口有望成为超预期变量

天气一直是影响空调夏季销售的重要因素。据全国农业气象月报,2023开年以来气温较历史水平偏高,同时据世界气象组织,今年厄尔尼诺概率较往年增加。如炎夏重来,2023年或成2017年重演——零售端能在相对高基数下继续增长,无疑会增强行业信心,进一步推高内销出货景气。

不过,中泰证券同时指出,2023与2017年空调产业背景的核心区别在于地产回暖的节奏不同:从地产周期角度看,2017年空调行情中地产回暖更早(15年底政策定调,16年开年地产数据端好转),按照竣工滞后空调销售3-4个季度推演,地产周期带来的空调需求和行业补库叠加,创造了一个顶峰更高的空调牛市。而2023年空调行情中的地产政策底在22年底才出現,23年初竣工同比转正,考虑到竣工对空调销售的滞后效应,2023年的空调行情可能是顶峰略低,但周期更长的慢牛行情。

对2023年空调行业而言,虽预期前高后低,但除库存之外,炎夏、竣工乃至出口都有望成为下半年的超预期变量。

“潜在的炎夏和竣工修复或拉长内销景气周期,出口端也有望引来拐点,行业基本面整体向好同时也存超预期可能。”中泰证券家电行业分析师邓欣在研报中如此总结。

邓欣表示,从全年维度来看,持续看好白电产业链,建议坚守一线白马:美的集团、格力电器;同时布局二线弹性:海信家电、长虹美菱、海尔智家。而疫后修复不及预期、消费景气不及预期、地产回暖不及预期、行业竞争加剧可能成为潜在的风险。

猜你喜欢

消费电子(2022年6期)2022-08-25 09:44:26

玩具世界(2021年3期)2021-08-23 01:18:14

玩具世界(2020年5期)2021-01-14 01:40:52

玩具世界(2020年2期)2020-08-26 06:07:34

人大建设(2019年8期)2019-11-17 06:26:07

艺术品鉴(2019年6期)2019-09-02 01:36:48

中国化肥信息(2019年5期)2019-06-25 00:52:26

学生天地(2017年19期)2017-11-06 01:45:11

海峡姐妹(2017年7期)2017-07-31 19:08:12

家用电器(2017年2期)2017-04-29 00:44:03