企业环境治理与现金持有量

2023-05-30 23:54:55张国清屈小雯

财会月刊·下半月 2023年1期

张国清 屈小雯

【摘要】构建现代环境治理体系需要发挥企业在环境治理中的主体职能, 分析企业的环境治理行为对生产运营尤其是现金流的影响有助于引导企业参与到环境治理中去。本文以2009 ~ 2018年沪深A股上市公司为研究样本, 基于制度理论、 信号理论、 利益相关者理论和代理理论, 研究基于环境和结果双维度的企业环境治理与现金持有量之间的关系。结果表明: 基于过程和结果双维度的企业环境治理与现金持有量呈显著的正相关关系; 企业环境治理既可能通过弱化预防动机负向影响现金持有量, 也可能通过强化代理动机正向影响现金持有量。异质性分析发现, 企业环境治理对现金持有量的提升作用仅在非重污染企業组和非国有企业组显著。本文将环境治理划分为过程和结果两个维度, 为企业环境治理与现金持有量之间的关系提供了经验证据, 也为政府部门推进企业环境治理提供了一定的启示。

【关键词】企业环境治理;现金持有量;预防动机;代理动机

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2023)02-0024-10

一、 引言

“现金为王”, 健康的现金流是企业长期发展的保障。企业的现金流量及其构成在一定程度上反映了企业的经营状况、 创现能力和筹资能力。近年来, 国内外企业的现金持有量都呈现出上升的趋势。随着企业现金持有量的不断上升, 现金决策的重要性日益凸显, 现金管理不善可能会严重影响企业持续经营甚至导致企业破产。基于此, 探讨企业的现金持有决策具有一定的现实意义。

生态环境关系到人类存续和社会可持续发展。近年来国内外发生的极端天气事件敲响了警钟, 我们必须珍惜并爱护生态环境。为了缓解经济发展带来的环境污染问题, 国家出台了一系列法律法规和政策, 包括2018年修正的《环境保护税法》和《环境影响评价法》、 2019年实施的《中央生态环境保护督察工作规定》、 2020年发布的《关于构建现代环境治理体系的指导意见》、 2021年发布的《关于深化生态保护补偿制度改革的意见》和《关于深入打好污染防治攻坚战的意见》等, 动员全社会参与到环境保卫战中去。2022年, 全国生态环境保护工作会议指出, 要抓好有序推动绿色低碳发展、 深入打好污染防治攻坚战、 加强生态保护监管、 推进生态环境保护督察执法和风险防范、 确保核辐射安全、 加快构建现代环境治理体系等重点任务。截至目前, 污染防治攻坚战阶段性目标任务圆满完成, “十三五”规划纲要确定的生态环境9项约束性指标均超额完成, 环境污染问题切实得到了改善。但环境治理是一个长期过程, 还存在许多问题亟待解决。企业是经济发展的主力军, 也是环境污染的主要来源, 如何让企业发挥其在环境治理中的主体职能是构建现代环境治理体系的重点和难点之一。由于企业具有逐利性, 要让企业了解到环境治理有利可图, 研究不同环境治理策略产生的影响对于引导企业参与环境治理可能会有所帮助。

目前, 学术界关于企业环境治理与现金持有量之间的关系仍未得出一致的结论。这些结论出现不一致的部分原因是, 学术界在与环境治理相关的概念界定和衡量指标方面尚未达成共识, 环境治理、 环境绩效、 环境表现和环境管理等概念混淆不清(张国清等,2020); 另外, 环境绩效指标具有多维度的异质性特征, 可以划分为过程和结果两个维度, 需要对企业的环境行为进行区分(Yoo等,2017), 但是多数研究侧重于单一维度, 仅仅关注事前的环境治理过程或事后的环境治理结果, 只有少数文献从过程和结果两个维度对环境绩效进行了区分(张国清等,2020)。针对前人研究的不足, 本文在概念界定和维度划分上进行了以下改进: 第一, 使用环境治理这一概念, 这是一个囊括了环境绩效、 环境管理、 环境实践和环境表现等诸多含义的广义概念, 是对环境治理过程维度和结果维度的综合概括, 以便更好地反映企业的环境行为; 第二, 在考虑衡量指标异质性特征的基础上, 将环境治理划分为过程和结果两个维度, 前者指的是管理实践, 反映了企业事前的环境治理努力, 后者指的是实际表现, 体现了企业事后的可量化的环境治理结果(Trumpp,2015)。

国外学者很早就开始关注企业环境治理, 研究对象大多为企业组织, 而国内的企业环境治理研究起步相对较晚(林润辉等,2015)。随着国内生态文明建设的不断深入和环境治理体系现代化的大力推进, 学者们的研究对象从早期的政府逐渐转向政府和企业, 有关企业环境治理经济后果的研究方兴未艾, 但多数研究仅侧重于某一概念的单一维度。基于此, 本文从我国国情出发, 选取2009 ~ 2018年沪深A股上市公司作为研究样本, 利用从公司年报中手工整理的环境治理数据, 从过程和结果两个维度出发, 研究企业环境治理对现金持有量的影响。具体而言, 本文主要研究以下问题: 第一, 企业环境治理与现金持有量之间存在什么关系?第二, 企业环境治理通过什么机制影响现金持有量: 是预防动机路径还是代理动机路径?

本文可能的理论贡献与现实意义在于: 第一, 本文从企业环境治理过程和结果双维度出发, 为企业环境治理产生的经济后果提供了新的证据。现有文献多从环境治理的单一维度而非多维度出发, 本文采用综合视角, 衡量更加细致和全面, 对相关文献进行了细化和补充。第二, 数据测量方法的创新。作为一个多维结构, 企业环境治理的测量缺乏统一的标准, 常用的测量指标多为财务指标而非综合性指标(Dragomir,2018)。本文在考虑异质性特征的基础上, 利用内容分析法对企业环境治理行为进行了恰当的量化。第三, 联系环境治理的相关研究和现金持有的相关研究两个不同的研究流派, 丰富了国内有关环境治理与现金持有量之间关系的相关文献, 通过分析二者关系来探寻企业环境治理存在的问题, 为企业提炼环境治理的实行思路提供了有益启示。此外, 从微观企业出发, 研究企业环境治理对现金持有量的影响及作用机制。

二、 文献综述

(一)企业环境治理相关研究

环境问题一直受到国内外学术界的关注, 全球带有环境治理(Environmental Governance)关键词的年发文量由2010年的773篇跃升至2020年的3549篇, 其中2018 ~ 2020年共发文10251篇, 占46%。

关于环境治理的经济后果, 部分学者将环境治理包含在企业社会责任或ESG(环境、 社会和治理)中进行研究, 综合性较强。这些研究关注的经济后果不同, 比如: 有学者指出ESG表现正向影响企业绩效(李井林等,2022), 有学者发现ESG表现对企业金融化发挥抑制作用(潘海英等,2022), 还有学者表明ESG表现能提升企业价值(王波和李茂佳,2022)。部分学者将环境治理作为研究主体, 分析环境治理的经济后果。这类文献大多侧重于环境治理的单一维度, 较少考虑环境治理的异质性, 对应的概念表述也有所不同。

侧重于环境治理过程维度的文献强调的是环境治理中的过程管理, 涉及环境治理的方法和手段, 对应环境管理、 环境实践、 环境管理绩效、 基于过程的环境绩效和绿色投资等概念, 分析的经济后果各不相同。有学者发现环境战略与环境绩效呈正相关关系(Rhman等,2020); 有学者将环境管理细化为环境管理广度和环境管理深度两个维度, 发现环境管理广度与经济绩效呈倒U型关系, 环境管理深度与经济绩效呈正相关关系(Zhang和Ma,2021); 还有学者认为环境管理实践显著正向影响财务绩效(Aslam等,2020)。

侧重于环境治理结果维度的文献强调的是环境治理中的结果表现, 涉及环境治理的结果和成效, 对应环境表现、 环境绩效、 环境经营绩效、 基于结果的环境绩效和碳排放等概念, 研究的经济后果不尽相同。有学者指出, 财务绩效良好的企业不太可能在环境绩效方面表现良好(Lu和Taylor,2018); 有学者发现环境绩效正向影响经济绩效(Bassetti等,2020); 还有学者认为环境表现正向影响财务绩效, 进而间接影响企业价值(Soedjatmiko等,2021)。

有少数学者意识到环境治理的异质性特征, 从环境治理的多维度出发进行研究。有学者强调环境绩效是一个多维聚合机构(Trumpp,2015), 有学者在此基础上发现环境治理过程和结果与财务绩效之间存在U型关系(张国清等,2020)。

(二)现金持有量相关研究

作为企业重要的流动资产, 现金持有量备受理论界与实务界的青睐。国外有关现金持有量的研究起步早, 内容广泛; 国内研究起步虽晚, 但成绩斐然。目前, 学者们主要关注现金持有量的理论、 动机和影响因素。

受到主流认可的现金持有理论主要有三个: 权衡理论、 优序融资理论和代理理论。权衡理论认为, 企业持有现金是成本和收益并存的, 企业会权衡现金持有的边际成本和边际收益来决定最优现金持有量(Kraus和Litzenberger,1973)。优序融资理论以信息不对称为前提, 提出企业融资的最优顺序为内部融资、 债务融资、 权益融资(Myers 和Majluf,1984)。代理理论从股东与管理者之间和股东与债权人之间存在的代理沖突出发讨论对现金持有量的影响, 而在研究股东与管理者之间的代理冲突对现金持有量影响的基础上, 产生了自由现金流说、 现金花费说和股东权力说三个理论分支。针对现金持有的动机, 现有文献提出了不同的观点, 主要包括交易动机、 预防动机、 投机动机、 代理动机和税收动机, 预防动机和代理动机是目前学者们研究的重点。关于现金持有量的影响因素, 学者们从企业特征层面和宏观层面多角度进行讨论: 企业特征层面聚焦于供应商集中度(Zhang,2020)、 企业环境责任(Liao等,2021)、 环境监管执法(Tan等,2021)等企业特有的因素; 宏观层面上, 考虑了税收不确定性(Hanlon等,2017)、 政策不确定性(Phan等,2019)、 腐败(Thakur 和Kannadhasan,2019)等因素的影响。

经过文献梳理可以看出, 探究企业环境治理对现金持有量影响的文献较少。上述分析二者关系的文献, 仅将环境治理作为企业社会责任的组成部分, 讨论了企业社会责任影响现金持有量的动机(基于代理理论的代理观和基于利益相关者理论的冲突解决观)和渠道(特质风险渠道、 系统风险渠道和公司治理渠道)。因此, 将环境治理作为研究主体, 分析企业环境治理的来龙去脉对现金持有量的影响有一定的学术价值。

三、 理论分析与研究假设

为了探寻企业环境治理与现金持有量之间可能存在的关系, 本文从企业环境治理活动对现金持有动机的影响着手。企业环境治理是一个多维度结构, 是对环境治理过程和环境治理结果的概括。企业既可能为了应对监管压力而采取被动型环境实践, 如使用管道末端技术和污染控制措施, 也可能为了履行社会责任而采取主动型环境实践, 如购买设备、 改善流程和推动创新, 这两种实践最终都能实现改善环境的结果(张国清等,2020), 并进一步影响企业的其他方面, 如现金持有量。企业现金持有的动机有多种, 本文主要关注企业现金持有的预防动机和代理动机。企业进行环境治理活动可能是出于保护环境、 促进长期发展以及利他的目的(Wei等,2017), 也可能是出于应对监管压力的目的, 影响现金持有的预防动机, 进而作用于现金持有量。企业的环境治理活动可能会成为管理者攫取私利的一种手段, 影响现金持有的代理动机, 进而作用于现金持有量。

(一)基于预防动机的分析

企业加强环境治理可能会降低对预防性现金储备的需求, 从而降低现金持有量。企业环境治理弱化预防动机的原因可以从制度理论、 信号理论和利益相关者理论三方面进行分析。

从制度理论的角度来看, 合法性是企业生存的关键, 是授权继续经营的前提(Nasr等,2020)。环境治理是获取政治合法性和市场合法性的重要途径, 有助于创造更好的融资环境, 降低持有现金的需要。政治合法性指企业行为与政府发布的相关法律法规和标准的一致性(Webb等,2009)。结合我国国情, 政府在资源配置方面拥有较大权力, 获取政治合法性对企业来说至关重要(Sheng等,2011)。近年来, 随着环境污染日益严重, 我国政府发挥主导职能, 通过行政手段和经济手段来约束或激励企业的环境行为, 如为绿色生产提供补贴、 税收减免、 水电费返还和政府采购等优惠政策和便利措施(Ding和Shahzad,2022)。企业进行节约资源、 减轻污染和回收利用等环境治理活动, 无论是事前的环境实践, 还是事后的治理结果, 都表明企业愿意遵守环境保护的法律法规和标准, 这种一致性增加了政治合法性, 改善了企业与政府的关系, 企业有机会获得政府的优惠政策和便利措施来增加经营现金流(Din和Shahzad,2022), 进而弱化现金持有的预防动机。市场合法性指企业行为与市场规则和规范的一致性(Rao等,2008)。市场合法性涉及与市场相关的资源, 如信息资源和商业网络, 对企业至关重要(Sheng等,2011)。市场对环境问题的关注度日益提升, 企业的环境治理活动展现了企业为适应利益相关者的规范压力所做的努力。企业在环境治理过程中针对利益相关者的诉求而进行的环境实践, 能提高利益相关者的参与度, 减少可能存在的短期机会主义行为, 进而降低合同成本; 企业直观地展示环境治理结果, 能提升利益相关者尤其是资本提供者的满意度, 降低融资成本和增加融资机会, 企业的融资约束得到缓解, 从而降低企业持有现金的需要(Liu等,2021)。

从信号理论的角度来看, 作为信号传递者的企业为了获得利益相关者的积极反馈, 会发出信号来展现企业的质量和意图, 而作为信号接收者的利益相关者在存在信息不对称和有限理性等问题的情况下, 会根据有效的线索或可观察的信号来进行判断(Wei等,2017)。无论是过程维度还是结果维度的环境治理, 企业都在向利益相关者传递“信号”——企业有能力也有意愿满足利益相关者的诉求, 政府、 金融机构、 客户等利益相关者接收到这个信号, 并予以信任和支持, 在一定程度上提高了企业信息透明度, 降低了企业和投资者之间的信息不对称(El等,2011)。政府方面, 为推动经济发展和环境保护比翼双飞, 中国“晋升锦标赛”中, 经济绩效在官员晋升考核中的核心地位有所下降, 环境保护的比重逐渐上升, 环境锦标赛和GDP锦标赛二者并存(胡光旗和踪家峰,2022)。污染治理和科学发展与官员的晋升相挂钩, 政府自然愈加关注与当地环境质量直接相关的企业(张华,2016)。环境表现突出的企业更加符合政策导向, 获得政府的青睐, 从而改善自身的融资环境, 获取更多的补助资源(李哲等,2022)。银行方面, 企业环境表现影响金融机构对企业信贷风险的判断, 环境治理水平高的企业能缓解绿色信贷约束, 获得更低的贷款利率, 降低融资成本(陈幸幸等,2019)。客户方面, 积极的环境战略能提升企业形象, 提高绿色消费者的购买意愿, 提升客户忠诚度(毛振福等,2019)。相较于环境治理水平低的企业, 环境治理水平高的企业获得外部融资的可能性更高, 不太可能发生现金流短缺, 降低了现金持有需要。

从利益相关者理论的角度来看, 环境治理过程和环境治理结果都是企业对环境保护的一种承诺, 而展现企业责任感和提升信息透明度, 满足和平衡各类利益相关者的诉求, 有助于缓解利益相关者之间的紧张关系, 提升企业形象和声誉(Nguyen等,2021)。企业的环境治理活动需要利益相关者共同参与, 加强信息沟通, 降低信息不对称, 提升企业信用评级和获得更好的外部融资渠道, 降低资本成本, 从而减少保持高现金持有量的需要(Chang等,2019)。另外, 与传统监督机制相比, 企业与其利益相关者建立的信任和合作关系能以更好和更低廉的方式减少管理者机会主义行为(Jones等,1995)。需要多方利益相关者共同参与的环境治理可以被视为一种公司治理机制, 环境责任的履行具有公司治理效应(Liao等,2021)。环境治理的提升能在一定程度上加强对管理者的监督, 阻止管理者将宝贵的资源浪费在有利于个人利益的投资上, 降低管理者囤积大量现金储备的倾向。

(二)基于代理动机的分析

企业加强环境治理可能会强化企业现金持有的代理动机, 从而增加现金持有量。从代理理论的角度来看, 企业高管与利益相关者缔结了正式或非正式的契约关系, 在由投资者、 供应商、 消费者、 政府等利益相关者组成的网络中处于核心地位, 其经营决策对企业行为起决定性作用(崔广慧和姜英兵,2020 )。管理者进行环境治理的动机会影响企业现金持有量。企业环境治理可被视为管理者实施堑壕战略的一种手段, 管理者利用环境治理特别是优异的环境表现来维护地位、 树立权威和巩固权力, 囤积更多的现金, 以牺牲其他利益相关者的利益为代价将宝贵的资源浪费在有利于个人利益的投资上。管理者也可能将环境治理活动作为“烟雾弹”, 扰乱监管视线。企业环境治理活动更符合利益相关者利益最大化的目标, 而不是股东价值最大化的目标。环境治理过程在量化方面存在一定難度, 加之企业环境治理满足的是政府、 银行、 社区等多方利益相关者的诉求, 各方针对环境治理结果设定的标准有所不同, 都在一定程度上增加了股东评价和控制管理者的难度, 从而扩大管理者的自由裁量权, 管理者可能会出于在职消费和利益侵占等自利目的来提高现金持有量, 还可能将环境治理活动作为“漂绿”手段和声誉保险。管理者推动环境治理, 特别是采取见效快的环境实践以达到显著的环境治理成效, 从而实现自我包装、 完善内部控制机制、 降低解雇风险的目的, 最终通过与利益相关者串通和结盟攫取现金的自由裁量权(Velte,2021)。总的来说, 管理者可能会利用环境治理活动来攫取私利, 提升现金持有量。

企业加强环境治理既可能会弱化预防动机而降低现金持有量, 又可能会强化代理动机而增加现金持有量。基于以上分析, 本文提出如下对立假设:

H1a: 基于过程和结果双维度的企业环境治理与现金持有量正相关。

H1b: 基于过程和结果双维度的企业环境治理与现金持有量负相关。

四、 研究设计

(一)样本选取和数据来源

本文选取2009 ~ 2018年沪深两市A股上市公司的年度数据作为研究样本。为避免金融业的特殊性和不确定性对回归结果产生的干扰, 本文剔除金融类上市公司, 同时还剔除出现过ST、 PT等重大事宜的上市公司和缺失值, 最终得到13538个公司年度观测值。为减少变量异常值对回归结果的影响, 对模型中的连续变量在1%和99%的水平上进行缩尾处理。本文所需环境治理数据是从上市公司年报中手工搜集得到的, 并利用内容分析法构建了企业环境治理过程和结果的衡量指标, 其他数据来自CSMAR数据库和Wind数据库。

(二)变量定义与模型设计

为检验基于过程和结果双维度的企业环境治理对现金持有量的影响, 本文参考杨兴全和尹兴强(2018)的研究, 建立回归模型(1):

Cashi,t=α0+α1EGi,t+α2Capexi,t+α3Nwci,t+α4Levi,t+α5Growi,t+α6Cfi,t+α7Agei,t+α8Sizei,t+α9R&Di,t+?i,t (1)

其中, 下标i和t分别表示公司和年份, ε表示残差。此外, 为避免可能的遗漏变量, 本文采用面板数据的双向固定效应模型进行回归。具体变量设计如下:

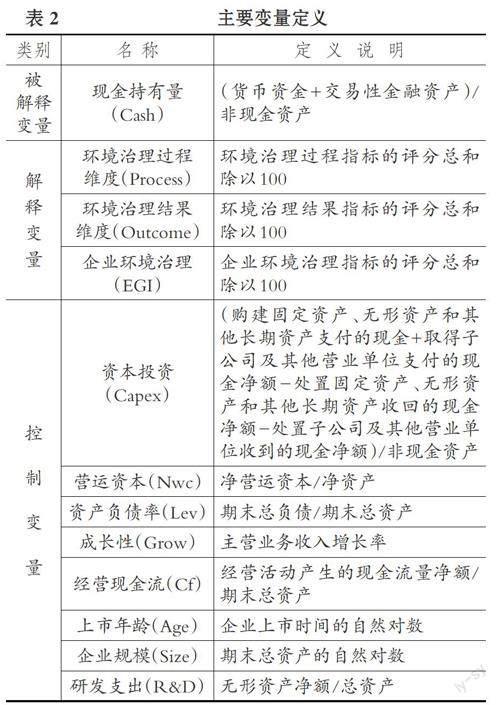

1. 被解释变量: 现金持有量(Cash)。本文参考杨兴全和尹兴强(2018)的研究, 将现金持有量定义为(货币资金+交易性金融资产)/非现金资产。

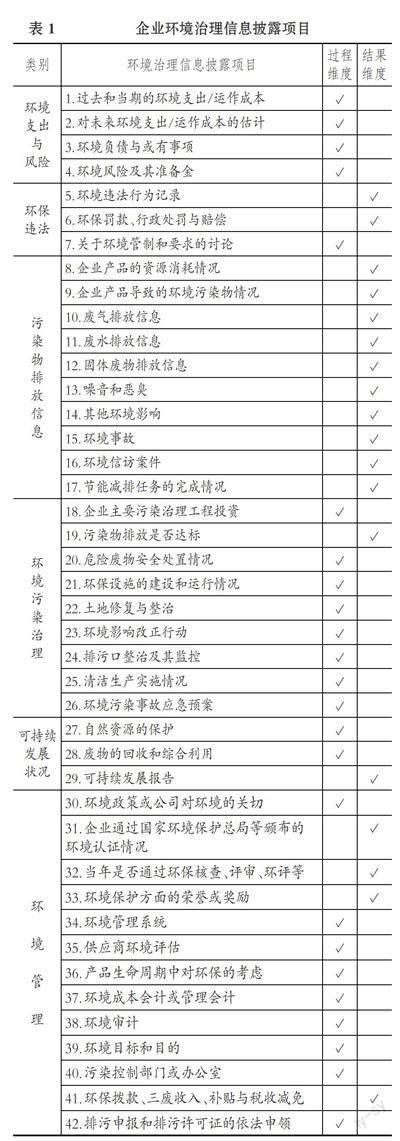

2.解释变量: 企业环境治理(EG)。关于企业环境治理的衡量, 本文采用Clarkson等(2007)、 肖华等(2016)以及张国清等(2020)构建的内容分析法。首先, 将企业年报中披露的所有环境信息分为七大类共51项。其次, 根据每一项信息进行评分, 分别对以定量指标披露、 定性描述、 一般性术语描述和没披露的项目赋分为3、 2、 1和0。最后, 将这51项环境信息归类为环境治理的过程维度和结果维度, 计算每个维度下的总分并用总分除以100。具体的项目划分如表1所示。

企业环境治理是一个多维度结构, 事前的环境治理过程与事后的环境治理结果存在差异。本文针对环境治理的异质性特征, 对项目进行分类, 以便更全面地反映环境治理活动: ①环境治理过程维度(Process), 反映企业为了保护环境进行的一系列管理实践, 包括环境治理目标和方案、 环境支出和环境技术开发等, 是对企业环境治理信息披露项目中过程维度项目的加总; ②环境治理结果维度(Outcome), 反映环境实践达到的效果, 如污染物的排放、 环境认证情况和环保型的产品或服务等; ③企业环境治理(EGI), 对环境治理过程维度(Process)和环境治理结果维度(Outcome)进行综合概括。

3. 控制变量。根据Opler等(1999)的研究, 本文还控制了资本投资(Capex)、 营运资本(Nwc)、 资产负债率(Lev)、 成长性(Grow)、 经营现金流(Cf)、 上市年龄(Age)、 企业规模(Size)、 研发支出(R&D)等因素, 具体变量定义如表2所示。

五、 实证分析

(一)描述性统计

表3报告了主要变量的描述性统计结果。由表3可知, 企业现金持有量(Cash)的均值为0.274, 即企业持有的现金占非现金资产的27.4%, 最小值为0.012, 最大值为1.846, 说明不同企业的现金持有量差异较大。环境治理过程维度(Process)的均值为0.047, 大于环境治理结果维度(Outcome)的均值0.033, 这在一定程度上说明企业年报中披露的环境治理过程信息多于环境治理结果信息。三个变量的最小值和最大值均差异较大, 说明不同企业的环境治理活动的参与度有很大的不同。

(二)基准回归

本文采用双向固定效应模型进行回归, t值经robust调整, 基本回归结果如表4所示。第(1)列是对企业环境治理过程维度(Process)与现金持有量(Cash)之間关系的检验, 环境治理过程维度的系数估计值为0.048, 在统计意义上达到5%的显著性水平, 表明环境治理过程维度与现金持有量呈正相关关系。第(2)列是对企业环境治理结果维度(Outcome)与现金持有量(Cash)之间关系的检验, 环境治理结果维度的系数估计值为0.075, 在统计意义上达到5%的显著性水平, 表明环境治理结果维度与现金持有量也显著正相关。第(3)列检验基于过程和结果双维度的企业环境治理(EGI)与现金持有量(Cash)的关系, 基于过程和结果双维度的企业环境治理的回归系数为0.041, 且在统计意义上达到1%的显著性水平, 说明基于过程和结果双维度的企业环境治理正向影响企业现金持有量, 双维度的衡量方式在一定程度上更全面地反映了企业的环境治理活动。控制变量中, 资本投资(Capex)、 资产负债率(Lev)、 上市年龄(Age)和研发支出(R&D)与现金持有量呈显著负相关关系, 营运资本(Nwc)、 经营现金流(Cf)与现金持有量呈显著正相关关系, 成长性(Grow)和企业规模(Size)与现金持有量虽然呈正相关关系但不显著。

(三)稳健性检验

为了验证结果的稳健性, 本文采用多种方法进行检验。①敏感性测试。借鉴张国清等(2020)的做法, 为了更好地反映企业环境治理的实际情况, 本文对上述七大类51项指标进行重新筛选分类, 仅保留一些最能代表企业环境治理过程和结果维度实际情况的“硬披露”指标(EGI_hard)。回归结果如表5的第(1)列所示, 结果与主要结论一致。另外, 本文还替换被解释变量, 使用Cash1(期末现金及现金等价物余额/总资产)衡量企业的现金持有量, 回归系数如表5第(2)列所示, 结果较为稳健。②基于倾向性得分匹配(PSM)的检验。为进一步缩小高环境治理水平的企业和低环境治理水平的企业这两组样本之间的特征差异, 本文采用倾向性得分匹配方法, 选取资本投资(Capex)、 资产负债率(Lev)、 成长性(Grow)、 经营现金流(Cf)、 上市年龄(Age)、 企业规模(Size)和市值(Q)等与企业进行环境治理活动相关的变量进行匹配, 结果如表5的第(3)列所示, 基本支持了主要结论。③利用工具变量法解决内生性问题。现金持有量充裕可能是企业有动力进行环境治理活动的原因之一, 因此可能存在反向因果关系。为此, 本文借鉴张国清等(2020)的做法, 选取样本中同行业和同省份的企业环境治理的平均值作为企业环境治理的工具变量, 弱工具变量问题已通过相关检验, 回归结果如表5第(4)列所示, 支持了上述主要结论。

六、 机制分析

一方面, 企业进行环境治理, 有助于其获取政治合法性和市场合法性, 向利益相关者传递“信号”, 与利益相关者建立合作和信任关系, 降低融资难度(如获取政府的政策倾斜、 金融机构的利率优惠、 消费者的忠诚度), 弱化现金持有的预防动机, 进而降低现金持有量。另一方面, 企业进行环境治理, 也可能是管理者巩固自身权力的一种手段, 是管理者扰乱监管视线的一种方式, 是管理者“漂绿”和提高声誉的一种措施, 从而获取更大的现金自由裁量权和掩盖机会主义行为, 强化现金持有的代理动机, 进而提高现金持有量。上述两种动机都有可能作用于企业的现金持有量。然而, 企业现金持有量作为一个时点指标, 不足以反映现金流量的动态过程(杨兴全和尹兴强, 2018)。基于过程和结果维度的企业环境治理对现金持有量产生的影响, 则既可能是这两种动机合力产生的结果, 又可能是这两种动机互斥产生的结果, 甚至可能有其他因素作用于其中。为了进一步明晰基于过程和结果维度的企业环境治理对现金持有量的影响机制, 本文分别进行基于预防动机和代理动机的机制分析。

(一)基于预防动机的机制分析

现金—现金流敏感性模型是衡量融资约束的经典模型。许多学者在这一模型的基础上, 通过分组或交乘项的方法来研究企业特征对融资约束的影响。为了识别企业环境治理对现金持有量的影响机制, 本文参考Chen等(2014)的做法, 借助现金—现金流敏感性建立模型(2), 检验企业环境治理水平影响现金持有量的预防动机路径:

?Cashi,t=α0+α1Cfi,t+α2EGIi,t-1+α3EGLi,t-1×Cfi,t+α4Qi,t+α5Sizei,t+α6Capexi,t+α7?Debti,t+α8?Nwci,t+?i,t (2)

其中, 模型(2)的被解释变量为现金持有变动额(?Cash, 现金及现金等价物净增加额/总资产), 解釋变量为经营现金流(Cf)和滞后一期企业环境治理(EGIt-1)以及它们的交乘项(Cf×EGIt-1), 控制变量为投资机会[Q, (市值+总负债账面价值)/总资产]、 企业规模(Size)、 资本支出(Capex)、 短期负债变动额(?Debt)和营运资本变动额(?Nwc)。若企业环境治理强化了融资约束, 则预期现金—现金流敏感性更强, 交乘项的系数应显著为正; 若企业环境治理缓解了融资约束, 则预期现金—现金流敏感性更强, 交乘项的系数应显著为负。

表6第(1)列汇报了企业环境治理对现金持有的预防动机的影响。可知, Cf×EGIt-1的系数为-0.792且在1%的水平上显著, 说明企业环境治理对现金—现金流敏感性产生缓解作用, 可以合理推断企业通过环境治理获得来自政府、 金融机构和消费者等利益相关者的融资支持, 在一定程度上缓解了融资约束, 降低了现金持有的预防动机。

(二)基于代理动机的机制分析

本文参考Harford等(2007)的做法来衡量企业的超额持现(残差大于0的部分), 参考Richardson(2006)的做法来估计企业的过度投资(残差大于0的部分)。借鉴杨兴全和尹兴强(2018)的做法, 本文构建模型(3)来探究企业环境治理对超额持现的过度投资的影响, 以检验企业环境治理影响现金持有量的代理动机路径:

?Overi,t=α0+α1Residi,t+α2EGIi,t-1+α3EGIi,t-1×Residi,t+α4Capexi,t+α5Nwci,t+α6Levi,t+α7Growi,t+α8Cfi,t+α9Agei,t+α10Sizei,t+α11R&Di,t+?i,t (3)

其中: 被解释变量为经年度行业中值调整后的过度投资(?Over), 反映了企业的非效率投资; 解释变量为超额现金持有量(Resid)和滞后一期企业环境治理(EGIt-1)以及它们的交乘项(Resid×EGIt-1), 控制变量与主回归一致。如果企业环境治理缓解了企业现金持有引致的过度投资, 则预期模型(3)中交乘项的系数显著为负; 如果企业环境治理加重了企业现金持有引致的过度投资, 则预期模型(3)中交乘项的系数显著为正。

表6第(2)列揭示了企业环境治理对现金持有的代理动机的影响。可知, Resid×EGIt-1的系数为0.252且在1%的水平上显著, 说明企业环境治理助长了管理层的非效率投资行为, 可以合理推断管理层进行环境治理活动加强了现金持有的代理动机, 使现金维持在较高水平, 为管理者在职消费与利益侵占等自利行为提供了便利。

综上所述, 企业环境治理既可能通过缓解预防动机来降低现金持有量, 也可能通过强化代理动机来提高现金持有量。但是结合前文, 基于过程和结果维度的环境治理与现金持有量呈显著的正相关关系, 即企业环境治理活动可能导致现金持有量的上升。基于此, 本文推测现阶段我国企业推进环境治理活动更多的是出于管理者的一己私欲, 预防动机弱化带来的现金持有量的下降无法抵消代理动机强化带来的现金持有量的上升, 因而企业的现金持有量呈现出上升的态势。

七、 异质性分析

(一)污染程度的影响

本文对重污染企业的认定主要依据中国证券监督委员会于2012年修订的《上市公司行业分类指引》、 环境保护部于2008年制定的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)以及2010年印发的《上市公司环境信息披露指南》(环办函〔2010〕78号), 主要包括煤炭、 采矿、 纺织、 制革、 造纸、 石化、 制药、 化工、 冶金、 火电等16个重污染行业。在此基础上, 本文将样本分为重污染企业组和非重污染企业组, 表7的第(1)列和第(2)列分别是以环境治理为解释变量的分组回归结果。结果表明, 企业环境治理对现金持有量的提升作用在非重污染企业组显著, 在重污染企业组不显著。一般来说, 重污染企业面临的环境监管较非重污染企业更严格, 政府官员们为了顺应国家环境治理的政策导向也更加关注重污染企业。在这种情况下, 重污染企业进行环境治理活动时所做的现金决策会面临政府等利益相关者的仔细审查和评估, 管理者的机会主义行为受到遏制。相对地, 非重污染企业的管理者更有机会通过环境治理活动获取一己私利。

(二)产权性质的影响

本文将样本分为国有企业组和非国有企业组, 表7的第(3)列和第(4)列分别分组回归结果。结果表明, 在非国有企业组, 环境治理显著正向影响现金持有量, 而在国有企业组, 这一关系并不显著。这可能是因为不同产权的企业所面临的政治环境不同, 与非国有企业相比, 国有企业肩负着发展社会经济、 壮大综合国力、 保障改善民生的使命。出于顺应国家生态文明建设的需要, 国有企业站在承担环境治理责任的最前线, 这也意味着国有企业的环境治理活动受到党和政府的密切关注, 在一定程度上强化了内部监督机制, 遏制了滥用资金的情况。

八、 結论与启示

本文在考虑衡量指标异质性特征的基础上, 研究基于过程和结果双维度的企业环境治理与现金持有量之间的关系及其影响机制。本文主要的研究结论有: 基于过程和结果双维度的企业环境治理与现金持有量呈显著的正相关关系, 这可能是预防动机路径和代理动机路径共同作用的结果。企业环境治理有可能通过弱化预防动机负向影响现金持有量, 这可能是因为企业通过环境治理获得来自政府、 金融机构和消费者等利益相关者的融资支持, 在一定程度上缓解了融资约束, 降低了企业储备现金的需要。企业环境治理还有可能通过强化代理动机正向影响现金持有量, 这可能是因为管理层将环境治理活动作为获取自由裁量权的手段, 将现金维持在较高水平, 为在职消费与利益侵占等自利行为提供便利。企业环境治理最终对现金持有量产生正向影响, 这可能是因为代理动机强化带来的现金持有量的提升幅度大于预防动机弱化带来的现金持有量的降低幅度。这可能揭示出一个问题: 信息披露制度存在缺陷, 企业环境治理情况只是表面光鲜, 给外界传递的信号是无效的, 管理层隐藏的意图难以被发现。

企业是经济发展的主力军, 也是环境污染的主要来源, 如何让企业承担其在环境治理中的责任是国家构建现代环境治理体系的重点和难点之一。研究企业的环境治理行为有助于为国家推进生态文明建设提供一定的启示。政府应当对企业环境治理行为进行持续监控, 提升企业环境治理信息披露的有效性。政府在制定有关企业环境治理相关的法律法规时, 并没有对企业环境治理过程和结果赋予同等的权重, 更多侧重于企业环境治理结果, 这在一定程度上导致了企业的“突击式”环境治理行为。鉴于此, 政府在建立和完善企业环境治理监管机制时, 应当对环境治理过程维度和结果维度指标进行区分和量化, 提升环境治理过程维度在监管机制中的比重, 强调环境治理行为的长效性。企业环境治理行为反映了管理者的意图, 过去有关环境治理信息的披露渠道有年报、 ESG报告和CSR(企业社会责任)报告等, 环境信息只是其中的组成部分, 披露的信息有限。近年来政府在这方面进行了改进, 如2021年发布的《企业环境信息依法披露管理办法》要求企业依法披露环境信息。政府应当继续完善企业环境信息披露制度, 提升信息披露的真实性和可靠性。

【 主 要 参 考 文 献 】

崔广慧,姜英兵.环保产业政策支持与企业环境治理动机——基于重污染上市公司的经验证据[ J].审计与经济研究,2020(3):111 ~ 120.

陈幸幸,史亚雅,宋献中.绿色信贷约束、商业信用与企业环境治理[ J].国际金融研究,2019(12):13 ~ 22.

胡光旗,踪家峰.中国存在环境锦标赛吗?——基于地级市的经验证据[ J].经济学报,2022(1):85 ~ 107.

林润辉,谢宗晓,李娅等.政治关联、政府补助与环境信息披露——资源依赖理论视角[ J].公共管理学报,2015(2):30 ~ 41+154 ~ 155.

李井林,阳镇,陈劲等.ESG促进企业绩效的机制研究——基于企业创新的视角[ J].科学学与科学技术管理,2021(9):71 ~ 89.

李哲,王文翰,王遥.企业环境责任表现与政府补贴获取——基于文本分析的经验证据[ J].财经研究,2022(2):78 ~ 92+108.

潘海英,朱忆丹,新夫.ESG表现与企业金融化——内外监管双“管”齐下的调节效应[ J].南京审计大学学报,2022(2):60 ~ 69.

毛振福,余伟萍,李雨轩.企业环保主张对消费者绿色购买意愿的影响机制研究[ J].商业经济与管理,2019(9):68 ~ 78.

王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[ J].软科学,2022(6):78 ~ 84.

肖华,张国清,李建发.制度压力、高管特征与公司环境信息披露[ J].经济管理,2016(3):168 ~ 180.

杨兴全,尹兴强.国企混改如何影响公司现金持有?[ J].管理世界,2018(11):93 ~ 107.

张国清,陈晓艳,肖华.过程、结果维度的环境治理与企业财务绩效[ J]. 经济管理,2020(5):120 ~ 139.

张华.地区间环境规制的策略互动研究——对环境规制非完全执行普遍性的解释[ J].中国工业经济,2016(7):74 ~ 90.

Aslam S.,Elmagrhi M. H.,Rehman R. U.,et al.. Environmental management practices and financial performance using data envelopment analysis in Japan:The mediating role of environmental performance[ J]. Business Strategy and the Environment,2020(4):1655 ~ 1673.

Bassetti T.,Blasi S.,Sedita S. R.. The management of sustainable development:A longitudinal analysis of the effects of environmental performance on economic performance[ J]. Business Strategy and the Environment,2021(1):21 ~ 37.

Chang C-H,Chen S-S,Chen Y-S,et al.. Commitment to build trust by socially responsible firms:Evidence from cash holdings[ J]. Journal of Corporate Finance,2019(56):364 ~ 387.

Clarkson P. M.,Li Y.,Richardson G. D.,et al.. Revisiting the relation between environmental performance and environmental disclosure:An empirical analysis[ J]. Accounting,Organizations and Society,2007(4):303 ~ 327.

Chen D.,Li S.,Xiao J. Z.,et al.. The effect of government quality on corporate cash holdings[ J]. Journal of Corporate Finance,2014(27):384 ~ 400.

Dragomir V. D.. How do we measure corporate environmental performance? A critical review[ J]. Journal of Cleaner Production,2018(196):1124 ~ 1157.

Ding X.,Shahzad M.. Environmental administrative penalty,environmental disclosures, and the firm's cash flow: Evidence from manufacturing firms in China[ J]. Environmental Science and Pollution Research,2022(24):36674 ~ 36683.

El Ghoul S.,Guedhami O.,Kwok C. C.,et al.. Does corporate social responsibility affect the cost of capital?[ J]. Journal of Banking & Finance,2011(9):2388 ~ 2406.

Hanlon M.,Maydew E. L.,Saavedra D.. The taxman cometh:Does tax uncertainty affect corporate cash holdings?[ J]. Review of Accounting Studies,2017(3):1198 ~ 1228.

Harford J.,Mansi S. A.,Maxwell W. F.. Corporate governance and firm cash holdings in the US[ J]. Journal of Financial Economics,2007(2-3):535 ~ 555.

Jones T. M.. Instrumental stakeholder theory:A synthesis of ethics and economics[ J].The Academy of Management Review,1995(2):404 ~ 437.

Kraus A.,Litzenberger R. H.. A state-preference model of optimal financial leverage[ J]. The Journal of Finance,1973(4):911 ~ 922.

Lu L. W.,Taylor M. E.. A study of the relationships among environmental performance,environmental disclosure,and financial performance[ J]. Asian Review of Accounting,2018(1):107 ~ 130.

Liao J.,Zheng L.,Yuan Y.. The impact of corporate environmental responsibility on corporate cash holdings:Evidence from the most polluting listed companies in China[Z]. Kybernetes,2021.

Liu Z.,Li W.,Hao C.,et al.. Corporate environmental performance and financing constraints:An empirical study in the Chinese context[ J]. Corporate Social Responsibility and Environmental Management,2021(2):616 ~ 629.

Myers S. C.,Majluf N. S.. Corporate financing and investment decisions when firms have information that investors do not have[ J]. Journal of Financial Economics,1984(2):187 ~ 221.

Nasr S.,Lakhal N.,Saad I B.. Corporate social responsibility and cash hol-dings:Does board gender diversity matter?[ J]. International Journal of Business Governance and Ethics,2020(3):250 ~ 270.

Nguyen T. H.,Elmagrhi M. H.,Ntim C. G.,et al.. Environmental performance,sustainability,governance and financial performance:Evidence from heavily polluting industries in China[ J]. Business Strategy and the Environment,2021(5):2313 ~ 2331.

Rehman S. U.,Kraus S.,Shah S. A.,et al.. Analyzing the relationship between green innovation and environmental performance in large manufacturing firms[ J]. Technological Forecasting and Social Change,2020(163):120481.

Rao R. S.,Chandy R. K.,Prabhu J. C.. The fruits of legitimacy:Why some new ventures gain more from innovation than others[ J]. Journal of Marketing,2008(4):58 ~ 75.

Richardson S.. Over-investment of free cash flow[ J]. Review of Accoun-ting Studies,2006(2):159 ~ 189.

Opler T.,Pinkowitz L.,Stulz R.,et al.. The determinants and implications of corporate cash holdings[ J]. Journal of Financial Economics,1999(1):3 ~ 46.

Phan H. V.,Nguyen N. H.,Nguyen H. T.,et al.. Policy uncertainty and firm cash holdings[ J]. Journal of Business Research,2019(95):71 ~ 82.

Sheng S.,Zhou K. Z.,Li J. J.. The effects of business and political ties on firm performance:Evidence from China[ J]. Journal of Marketing,2011(1):1 ~ 15.

Soedjatmiko S.,Tjahjadi B.,Soewarno N.. Do environmental performance and environmental management have a direct effect on firm value?[ J]. The Journal of Asian Finance,Economics and Business,2021(1):687 ~ 696.

Tan J.,Chen T.,Zhang P.,et al.. Environmental rule enforcement and cash holdings:Evidence from a natural experiment[ J]. Economic Modelling,2021(103):105618.

Trumpp C.,Endrikat J.,Zopf C.,et al.. Definition,conceptualization,and measurement of corporate environmental performance:A critical examination of a multidimensional construct[ J]. Journal of Business Ethics,2015(2):185 ~ 204.

Velte P.. Environmental performance,carbon performance and earnings mana-gement:Empirical evidence for the European capital market[ J]. Corporate Social Responsibility and Environmental Management,2020(1):42 ~ 53.

Webb J. W.,Tihanyi L.,Ireland R. D.,et al.. You say illegal,I say legitimate:Entrepreneurship in the informal economy[ J].The Academy of Management Review,2009(3):492 ~ 510.

Wei Z.,Shen H.,Zhou K. Z.,et al.. How does environmental corporate social responsibility matter in a dysfunctional institutional environment? Evidence from China[ J]. Journal of Business Ethics,2017(2):209 ~ 223.

Yoo S.,Eom J.,Han I.. Tracing the influence of corporate environmental practices on environmental and financial returns[Z]. KAIST College of Business Working Paper Series,2017.

Zhang Q., Ma Y.. The impact of environmental management on firm economic performance:The mediating effect of green innovation and the moderating effect of environmental leadership[ J]. Journal of Cleaner Production,2021(292):126057.

Zhang X.,Zou M.,Liu W.,et al.. Does a firm's supplier concentration affect its cash holding?[ J]. Economic Modelling,2020(90):527 ~ 535.

Thakur B. P. S.,Kannadhasan M.. Corruption and cash holdings:Evidence from emerging market economies[ J]. Emerging Markets Review,2019(38):1 ~ 17.

(責任编辑·校对: 罗萍 刘钰莹)

【基金项目】国家社会科学基金重点项目“公共产权视角下的政府资产治理与财务会计问题研究”(项目编号:20AGL013)

【作者单位】厦门大学管理学院, 厦门 361005