美国环境管制中经济分析工具的政治化:以成本—效益分析的运用及其争论为中心

2023-05-30 22:09:31刘向阳

安徽师范大学学报 2023年1期

刘向阳

关键词:环境政治;成本—效益分析;命令—控制型;市场调节型;

摘 要:20世纪70年代后期,美国环境管制中市场调节模式逐步兴起,以弥补传统命令—控制型环境管制的弊端。市场调节型的具体环境政策形式多样,千差万别,但背后都潜藏着成本—效益分析这一基本内核。成本—效益分析在嵌入环境管制的历史中,彼此相互促进,协同演化,已发展出一套成熟的理论体系和方法。不过,与生俱来的不确定性和主观预设使其存在理论逻辑难以完全自洽,科学计算中工具理性与价值理性失序,个体生命的货币价值与伦理价值的冲突等缺陷。它们诱发了环境政策领域围绕成本—效益分析的大量持久而又激烈的争论,其背后是市场手段与政治调控的缠绕交织。理论上的争论映射到美国环境管制的微观历史中,特别是布什政府有关臭氧标准和颗粒物标准的修改,呈现了以数据分析为中介关联的政治力量和经济势力的博弈,全面展示了经济分析工具的政治化,同时揭示了环境政治的深刻经济根源。二者在理论与实践中的博弈反衬出环境治理的复杂性和艰巨性。对此予以准确把握,可以更新我们对环境问题及其治理的认知。

中图分类号:F129文献标识码:A文章编号:1001-2435(2023)01-0082-14

The Politicization of Economic Analysis Instruments in American Environmental Regulation:Centered on the Application of Cost-Benefit Analysis and Its Debate

LIU Xiang-yang(School of History and Culture,Hebei Normal University,Shijiazhuang 050023,China)

Key words:environmental politics;cost-benefit analysis;command-control model;market-based model

Abstract:In the late 1970s,the market-based model in American environmental regulation gradually emerged to offset the disadvantages of the traditional command-control model. Although market-based environmental policies are multitudinous and multifarious,there is a hidden basic core of the cost-benefit analysis. Cost-benefit analysis has been embedded in the history of environmental regulation and has evolved in synergy with each other to develop a mature theoretical system and methodology. However,inherent uncertainty and subjectivity make it difficult to fully reconcile theoretical logic,the disorder between instrumental and value rationality in scientific calculations,and the conflict between the monetary and ethical value of individual lives,which induced vastly durable and drastic debates around the cost-benefit analysis in the environmental policies. The theoretical debates was mapped onto the micro-history of environmental regulation in the US,particularly the Bush Administration's changes to the ozone and particulate matter standards,presenting a game of political and economic forces mediated by data analysis,demonstrating the politicization of the tools of economic analysis across the board,while revealing the deep economic roots of environmental politics. This game between the two in theory and practice reflected the complexity and arduousness of environmental regulation. An accurate grasp of this can update our perception of environmental issues and their governance.

——————————————————————————————————————————

20世紀70年代到90年代,美国的环境管制路径由命令—控制型(Command-Control)逐步演变为市场调节型。市场调节型的具体政策形式多样,成本—效益分析(Cost-Benefit Analysis,CBA)1便是一种典型手段。它要求对重大环境管制实施成本和效益评估,在综合分析不同管制方案的费效比后,本着效益最大化的原则选择治理策略。作为环境治理领域的重要创新和市场调节型环境政策的内核,成本—效益分析嵌套于环境管制方案的制定及其实施的过程中。虽然在理论上其自身存在某些局限,但是在实践中不同利益主体却能够利用这些局限,针对同一对象的数据计算展开博弈,使得环境治理中经济手段与政治力量彼此紧密缠绕交织。所以,可以这么说,经济分析手段因利益博弈而异化为政治争论的工具。

目前,国内外学术界的美国环境公共政策研究主要集中在联邦层面的各项政策本身。2环境政治史的开创者塞缪尔·黑斯在其著作中构建了富有创新性的理论研究范式,明确提到了科学技术和经济分析等治理手段的政治化,不过缺乏深入的实证研究。3环境经济学界运用经济学的模型构建和数理推导,将成本—效益分析用于环境治理之中,但相关成果呈现出典型的自然科学化取向,忽略了经济分析工具的社会性、政治性和历史性。4笔者在此利用环境史倡导的跨学科方法,既借鉴环境经济学的分析框架,又固守历史学的人文本位,在追溯成本—效益分析与美国环境管制结合的历史基础上,重点剖析成本—效益分析用于环境管制引发的大量争论。并以经济效益评估实践中不同主体的数据计算差异为例,揭示环境治理中经济手段的政治化与政治势力的经济性,凸显环境管制中复杂的政治经济学。

一、成本—效益分析与美国环境管制的结合

20世纪80年代初,里根政府推行的新保守主义政策使得美国的政府管制和社会治理思路发生了根本变革,各个领域的去管制(deregulation)成为一种潮流。将成本—效益分析引入政府管制,是对罗斯福新政以来美国政府管制思路的根本变革。它作为决策的原则、程序和绩效评估标准对美国的社会管理产生了重大影响。“从某种意义上说,成本—效益分析的运用是自1946年《行政程序法》实施以来最大程度的一次变革”。5而且,从其最初理念的萌芽到管制思路的落地生根也经历了较长的历程。

自1970年起,在环保主义运动的推动下,美国进入了著名的“环境十年”。期间,命令—控制型的环境管制政策高歌猛进。短时期内,环境立法数量激增。加之同时期美国经济滞胀,污染企业抱怨严格的管制导致成本激增。所以,政界和学界萌发了评估环境管制经济影响的想法。在立法层面,1969年《国家环境政策法》要求联邦对所有重大经济行为实施环境影响评估,发布环境影响报告书。这作为一种新的评价形式,其本意并非局限于经济分析,但却为综合性管制行为分析提供了新思路。11970年《清洁空气法》第312款也明确提出,“环保署应该开展详细的成本测算,对受到联邦空气质量标准影响的工业部门实施综合性的经济影响评估”。2在行政层面,环境质量委员会于1970年发布的第一个年度报告就是从经济学角度讨论环境问题产生的原因、治理的成本及其对经济的影响。它认为,错置的经济刺激引发的外部性社会成本是环境问题的主要根源,污染产生巨大的经济成本,如增加医疗和清洗费用,降低农业产出,损失商业机会。以水污染为例,有学者认为,“未来五年城市废水处理厂满足现行水质标准大概需要投入100亿美元。日常运营成本估计从1969年的4.1亿美元上升到1974年的7.1亿美元”。3尽管这一报告的数据估计不一定精确,但也表示人们开始从经济角度关注环境治理问题。之后的数年,环境质量委员会在其年度报告中均十分关注经济增长与环境治理的关系问题。如,1971年的年度报告的第四章以《经济和环境》为题分析了环境污染造成的经济损失以及如何控制成本等。41972年的年度报告的第八章以《环境改进的成本和经济影响》为题探讨了环境污染治理的经济影响。分析对象涉及14个受到冲击的行业,包括汽车、电力、石油、造纸和冶金等。5笔者所见1970—1990年间的绝大多数环境质量委员会的年度报告中,污染的经济成本、治理污染的经济影响和环境治理的市场刺激等内容都占据了相当的篇幅,在此恕不一一列举。总体来看,从1970年1月到1979年7月间,“环保署发起了427个有关环境管制的经济分析,其中绝大部分聚焦管制成本对工业部门或工厂关闭(plant closure)的影响分析”。6

一方面,环境行政部门早期的经济分析实践在渐次推行,另一方面,实体企业因环境管制造成的巨大经济压力而叫苦不迭。毕竟污染治理参与了国民收入的分配,并占据相当大的比例,制约着企业的总体资本投资策略。“国民支出中污染控制的总成本接近全美国民生产总值的2.5%”,7“当前美国用于环境保护的投资大约占国内生产总值的1.5-2.5%,大部分经濟学家认为这是一个可以接受的数值,并与其他工业化国家旗鼓相当”。1尽管不同学者和机构的估算值略有不同,但污染治理的投资预算和环境管制的经济评价结果在当时影响着总统和行政机构的政策导向。例如,1973年福特政府的环境质量委员会报告“采用了效率(effectiveness)概念,要求评估环境政策的费效比,讨论污染的危害及其治理成本”。21974年11月福特总统发布11821号行政命,在总统行政办公室内设立了工资和物价稳定委员会(Council on Wage and Price Stability,COWPS),要求为每个重大立法管制提议开展通货影响分析(Inflation Impact Statement,IIS),并授权管理和预算办公室予以执行。“1975年6月,管理和预算办公室确定了经济影响达到1亿美元的管制方案为重大管制的数据标准。”3这是后来环境成本—效益分析制度化的前奏。

吉米·卡特政府时期不仅继续面临通货膨胀的压力,而且,工商业组织不断施压,要求减少联邦管制。它们认为每个家庭和商业组织都承受了政府过度管制(government over-regulation)的巨大成本。1978年3月,卡特发布12044号行政命令,成立管制分析和评价小组(Regulatory Analysis and Review Group,RARG),“要求所有行政机构为重大管制方案实施管制影响分析,对每一个经济成本超过1亿美元或对任何工业部门、任何一级政府或任何一个区域引发重大价格增长的管制提议,相关机构必须讨论可替代方案的经济影响,以证明选择的合理性”。4尽管该命令并没有明确要求使用成本—效益分析,但由于经济咨询委员会(the Council of Economic Advisers)的主席担任其领导,成本—效益分析的思想已经渗透其中,行政机构开展经济影响评估的实践显现雏形。

相对于福特的行政命令,卡特的行政命令明确了评估的普遍标准和执行的时限,采用了一致的计算方法,全面分析了管制方案的正面和负面影响。它已接近里根的行政命令,是福特和里根环境管制改革的过渡。区别在于,“卡特尚未把经济效率作为机构决策的核心;没有赋予管理和预算办公室凌驾于其他机构之上的权力;要求行政机构在《联邦纪事》上先发布管制分析程序供公众评论后再付诸行动”。5里根上台后推行新保守主义的去管制改革,要求对政府管制方案展开全面的经济分析。为此,1981年2月17日,里根总统发布12291号行政命令,成立了信息和管制事物办公室(Office of Information and Regulatory Affairs,OIRA),创建放松管制特别小组(Task Force on Regulatory Relief),明确要求对符合下列四个条件的管制方案实施成本—效益分析:“年度经济影响达1亿美元;诱发了价格的重要增长;引发了就业率的下降;对行业、地区或州和地方政府有着重大影响。”6该命令首次明确要求在管制评价中展开成本—效益分析,以效益大于(outweigh)成本为管制方案提供正当性证明,是联邦管制方式的综合性变革。“到1982年底,管理和预算办公室评审了大约5400份管制方案,其中104个被定义为重大方案,7个重大方案来自环保署,70个附有管制影响事物报告书”。7

12291号行政命令是新政以来美国社会对成本—效益分析兴趣日增的自然结果,映射到里根的环境政策上,“要求使用成本—效益分析决定环境管制的价值;尽可能地依靠自由市场分配资源;将环境治理的责任下移到各州”。8由此,里根压缩环保署的编制,大幅削减环保机构的预算,消除或修改那些被认为对工业造成巨大负担的管制条例,环境去管制(environmental deregulation)和反环境(anti-environment)成为一大特色。

1985年連选连任的里根发布12498号行政命令,继续强化去管制改革,进一步要求行政机关提前一年向信息和管制事物办公室呈递管制方案,以有足够的时间仔细审查。藉此,信息和管制事物办公室重塑了诸多对污染企业有着不利影响的管制提议。老布什主政白宫时期,承袭里根的管制思路,副总统丹·奎尔(Dan Quayle)领导的竞争力委员会(White House Council on Competitiveness)具体负责环境政策的成本和效益分析。奎尔的竞争力委员会成员包括财政部长、商务部长、白宫顾问博伊登·格雷(Boyden Gray)等人。该委员会类似里根政府时期的放松管制特别小组,其功能是“处理和回应工业对过度管制的抱怨,分析管制的成本和效益,进而阻止或修改那些被认为造成了不必要负担的新管制”。1

1993年1月,克林顿入主白宫两天后废除了该委员会,用新的环境政策办公室(Office of Environmental Policy)予以取代。同年9月30日,克林顿发布了12866号行政命令,取代里根的12291号和12498号行政命令,该命令蕴含着不同于里根的新的管制哲学和价值理念,开启了全新的管制与评价实践。“为了决定是否管制和如何管制,行政机构应该评估可资利用的管制替代方案的全部成本和效益。成本和效益应该既包括定量的估算和定性的评价。尽管成本效益很难定性,但必须考虑。进一步而言,管制方案的选择中,行政机构应该选择那些能实现净效益最大化的方案,除非有明文规定必须使用另外的管制方法”。2管制的效益必须用来证明所支付的成本的合理性(justify),并不必像里根行政命令所要求的效益必须大于(outweigh)成本,凸显了克林顿政府时期更加注重诸多社会价值平衡的管制改革路径。“克林顿和戈尔对于经济发展和环境保护的关系摒弃传统修辞,他们主张经济与环境的冲突对立是一个错误选择”。3立足于二者的内在统一,克林顿执政时期用立法的形式促成管制改革,开展成本—效益分析的成就更为显著。针对104届国会中“是否对环境管制执行成本—效益分析,分析结果如何被决策者运用”等问题的激烈争论,1995年国会通过了《无资金保障施令改革法》(Unfunded Mandates Reform Act),“要求联邦机构为所有引发经济成本大于1亿美元的管制方案执行成本—效益分析” 。4该法案还确定了联邦机构使用成本—效益分析的原则和方法,要求行政机构分析管制方案对各级政府、民众的影响,分析管制对生产力、经济增长、就业、物价和工资的影响,最终政府管制实施的标准是效益大于成本,或效益能够证明支付成本的正当性。

1995年国会还通过了《风险评估和成本—效益分析法》(Risk Assessment and Cost-benefit Act)与《综合管制法》(Comprehensive Regulatory Act)。1998至2000年,国会又连续通过并修改了《管制改进法》(Regulatory Improvement Act),标志着对重大管制方案实施成本—效益分析的制度化和正规化。此后,它正式落地生根,内嵌于政府管制的各个领域,沿袭至今,环境治理也概莫能外。

二、成本—效益分析用于环境管制的理论争论

成本—效益分析作为一种经济分析手段,为政府职能的有效发挥提供着富有价值的绩效测评数据。单纯从理论上讲,执行一个完整的成本—效益分析通常需要六个步骤:“确定有待解决的社会问题;根据问题制定解决方案及其替代方案;分析不同方案产生的综合性影响,特别是对不具备市场属性的公共产品的影响;基于影响分析估算执行不同方案产生的成本和效益;将未来的成本和效益贴现为当下货币价值,并为每一种替代方案计算当下的效益和成本;比较效益或成本,选择效益最大或成本最低的方案。”5然而,在其制度化与规范化的实践中,由于理论上的不确定性和主观性诱发了大量激烈争论。争论集中表现在其逻辑缺陷、科学计算中工具理性与价值理性的失序、个体生命的货币价值与伦理价值的悖论三个方面。

第一,理论上成本—效益分析不能实现充分的逻辑自洽。首先,成本—效益分析潜藏的基本前提具备不确定性。经济分析的目的是为了增进社会福祉,优化资源配置,其前提是“理性人”假设,即每个个体在既定环境中能对个人和社会福祉的提升做出最佳判断。基于稀缺资源利用最大化的假设,数理计算过程中将成本和效益予以数字化和货币化,需要个体对环境资源的价格、对环境管制诱发的个体生活成本、支付能力与支付意愿做出精确判断。然而,实际经济行为中个体判断的精确性严重不足,背离“理性人”前提,往往是纯粹市场型资源配置失序的根源。

其次,成本—效益分析的过程充满主观性。上述六个步骤中几乎每一步都带有主观价值预设。目标选择和计算方法的构建离不开主观认知,可替代方案的选择尽管有一套民主决策的程序,但无疑或多或少需要一定的主观决断性。任何一个成本—效益分析模型都不能对所有替代方案提供同等程度的精确计算。此外,为非市场属性的物品如人类生命、濒危物种和风景名胜等因素的定价和贴现率选择都十分复杂,充满异议,难以统一。

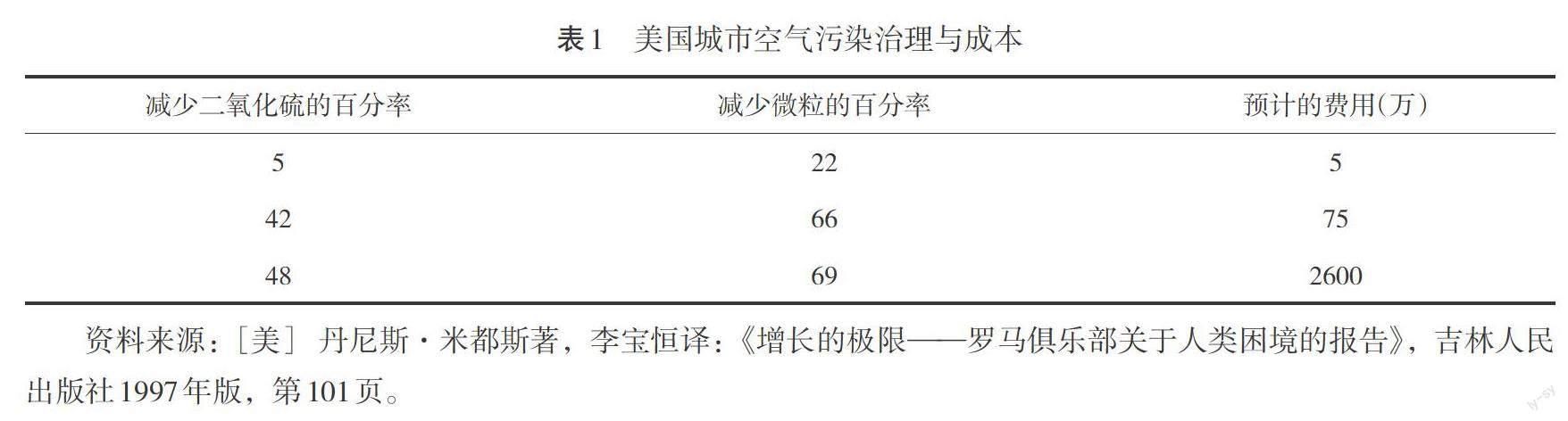

再次,环境治理投入的边际效益规律难以把握。根据成本—效益的估算实施环境决策,不仅要求总效益大于总成本,而且必须遵循边际效益递减法则。下表所见美国城市空气污染治理中污染物的减少和成本上升的关系很好地反映了这一点。

显然,随着环境管制强度的提升,环境治理的难度增加,投入增大,导致边际成本增加,边际效益减少。因此,当且仅当支付的环境改进成本和所获效益旗鼓相当、边际效益最大时,环境治理的总效益最大。这就需要决策者准确拿捏成本和效益的波动状态,在边际成本和边际效益波动的拐点执行决策。然而,实践中拐点难以捕捉。“污染治理中从95%的清洁程度上升到100%的清洁程度,其额外成本可能数倍于达到95%的清洁程度的总成本”。1

依据边际效益递减规律,辅之以生态系统的自我净化能力,可以推论,环境管制并不要求完全祛除所有污染物。倘若污染物的健康風险在管制机构设置的安全边际内,治理投入的边际意愿和边际成本契合,则最适宜实施污染治理。相反,如果继续要求完全消除污染物,无疑会额外增加治理成本。这样的环境管制既无必要,也不可能。此外,对那些即使少量也能极大提高患病和死亡风险的污染物,无论经济成本高低,都应完全消除,由此衍生出的健康安全风险与经济效益之间的临界点需要决策者仔细斟酌。

第二,科学计算中工具理性与价值理性的失序。传统科学哲学认为经济分析工具不带价值属性,处于中立状态,然而现实并非如此。“环境决策涉及的利益团体通常处于高度政治化的情景之中,其潜在的输家和赢家都企图影响决策,价值负载(value-laden)使得成本—效益分析过程既不客观也不透明”。2有鉴于此,被管制的对象在计算立场上带有强烈的利益取向。通常“工业部门的成本测算忽略了市场通过技术创新带来的成本减少和效益提高;测算常常依据管制提议出台之初的静态数据,未能考虑后期的变化和市场行情的波动;忽略了法律没有严格执行情况下,环境质量标准降低和达标期限延后导致的成本下降”。1此外,被管制对象在计算方法的选择上也充满价值考量。估算者采用不同的参数设置,如单位污染控制成本、管制对生产力的影响度、工业增长率和环境管制计划的执行速度等都可能导致总成本的差异,“工业部门对非核电行业化学排放物达标的单位控制成本估算比环保署的估算高出3倍”。2之所以如此,是因为电力行业采用的生产力增长率数倍于环保署的数据。

立场和方法的价值负载,使得被管制者夸大管制成本、低估管制效益的现象比比皆是。即便是政府部门的经济学家也同样如此,尽管其夸张程度低于被管制的工业部门。例如,“职业安全和卫生管理署雇佣的公司估算炼焦行业达到1976年的管制标准的初始成本为2到10亿美元之间,然而工资和物价稳定委员会后来的研究显示实际成本只有1.6亿美元”。3一般而言,“环境污染控制每1美元的开销反映的真实支出只有13美分,最近研究显示对外宣传的数据经常夸大了公司的真实成本,夸大程度平均为真实数据的7倍”。4另外,针对1974—1977年间蒸汽电厂、电力行业烟气脱硫、造纸、石油冶炼和汽车五个行业的污染治理成本测算,可以发现环保署和工业部门倾向于高估达标成本,“环保署估算的成本相对于实际成本的高出幅度在26-156%之间,工业部门估算的高出幅度在25-247%之间”。5

相比环境保护的成本,效益的计算更加模糊,特别是涉及一些争论性话题,如公众的健康和生命,环境的舒适性,水、土壤、森林、湿地生态系统的价值的货币化等等。1990年的《清洁空气法》修正案要求环保署为每一个管制提案编制成本—效益分析报告。国会特别要求环保署描述关键的经济假设,其中效益和成本必须量化,可替代方案也不例外。当美国联邦审计署审查在这一规则要求下编制的23个管制影响事物报告书时发现了相当大的偏差,“其中8个分析报告没有考虑人类生命等关键要素,导致经济分析结果明显失真。所有管制影响事物报告书都估算了管制的成本,但仅仅有11个估算了管制的效益”。6显然,利益的趋势使得被管制部门的经济分析不可能与法律严丝合缝,或多或少存在因应变通,甚或严重背离。

以当下经济学界对生命价值计算中的折现率问题为例更能凸显其争议。“如果一个机构选择2%的折现率,计算结果非常不同于那些选择10%的折现率的计算方式。假定一个人的生命定价为8 000 000美元,选择10%的折现率,如果被保护100年的话,当前价值仅为581美元”。7管理和预算办公室自1972年以来就开始发布折现率的指导方针,“1991年正式建议采取7%的折现率,不同于1980年代使用的10%的折现率”。8然而,行政机构并不完全遵守管理和预算办公室的指导,“它们设定的折现率从最低的0%、3%到最高的10%不等。即使同一机构有时也采用不同的折现率,环保署为含铅油漆管制设定的折现率为3%,饮用水管制设置的折现率为7%,机动车排放物管制设置的折现率为10%”。9不同机构针对不同管制对象所选择的折现率决定了成本和效益分析结果的巨大差异,从而服务自己,打破了科学技术中立的观点,很多大程度上诠释着哈贝马斯所言的科学技术也变成了“意识形态”。

正因为如此,环保主义者本能地反对运用成本—效益分析,认为它完全不适合用来选择环境管制方案。毕竟,环境公共政策必须考虑社会的公平,而抽象的货币化统计因立场和利益属性注重效率、拒斥公平。经济学家雷蒙德·科普(Raymond Kopp)解释道:“成本—效益分析将现行的收入分配作为先决条件,开展政策评价时并没有考虑其平等内涵。”1随着环境正义运动的推进,批评者认为,一般意义上的成本—效益分析缺乏社会良知,因为它不关心成本和效益的社会分配,不考虑分配过程中的输家和赢家,毕竟收入差距决定了环境治理的投入能力与支付意愿的差异。在此工具理性和价值理性未能实现有机统一,反而错位排斥。

第三,个体生命的货币价值与伦理价值的悖论。非市场物品的定价不僅在于难以计算,更在于价值的合法性问题。“环保署预防酸雨沉降的研究显示,如果对俄亥俄流域电厂实施更加严格的空气污染物控制标准的话,将支付上亿美元的成本,同时到2000年也可以阻止大约54 000人因污染引发的死亡。将被保护的生命价值和污染控制的成本相比,只有在确定每个生命的经济价值的前提下才能确保其经济意义,即便这在道德上并无不妥的话,政治上的支持者势必显得残酷专断”。2显然,成本—效益分析对人的健康和生命估算的前提必须是个体生命价值的货币化。这不仅是一个经济学的计算难题,在伦理学上显得更加棘手。

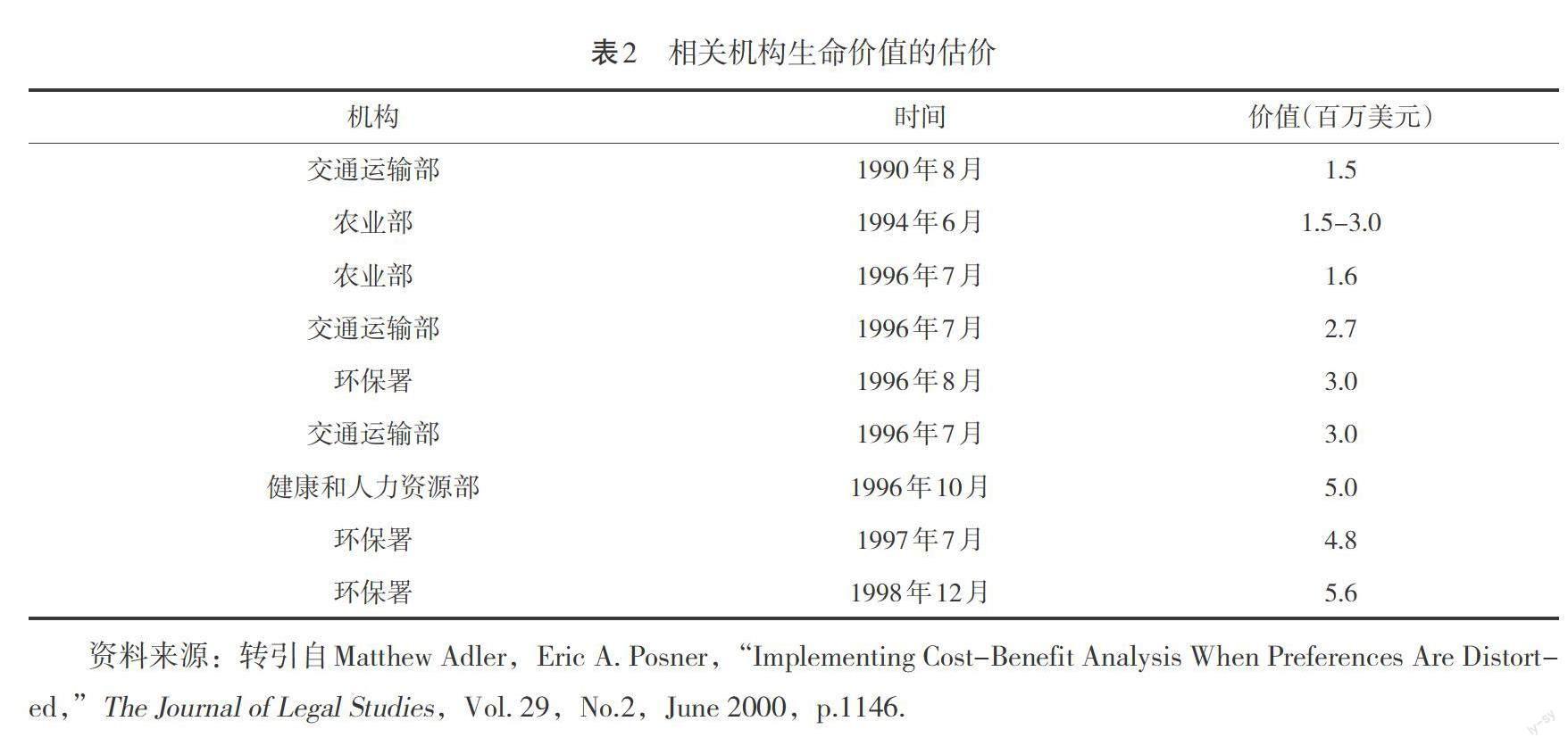

从数学计算的角度看,“如果一个行政机构衡量一个个体生命的价值是1千万美元,那么产生的结果非常不同于定价为500 000美元的个体生命价值”。3统计学意义上的生命价值(statistical life)在不同机构之间变化较大,即便同一机构,不同时间的生命价值的估价也呈现较大差异,详情见下表。

这种差异直接决定了成本—效益分析的结果悬殊,左右着环境管制的执行力度与速度。另外,年老者和年轻者的生命价值大小以及折现率的差异牵扯着更加复杂的问题。不过,从伦理学的角度看,每个个体生命都是独特的、神圣的,将人类健康和个体生命折算为现金予以衡量交换既是非法的,也是不道德的。环保主义者认为,“生命价值与被管制的商业团体对荒野、未被污染的空气和水,还有其他环境舒适地的内在价值的认识存在深刻的伦理殊异。道德目标的罪恶论赋予争论更多的热情和持久性,同时也将成本—效益分析的争论推进至伦理水平,使得双方的妥协更加困难”。1将清洁的空气或水等环境的价值浓缩为货币,无异于将其视为一种可以定价、任意买卖的商品。史蒂芬·科尔曼(Stephen Kelman)认为,“许多环保主义者害怕成本-效益分析使空气污染治理或水污染治理的决策过于单一,祛除了其特殊的价值……对某物价值的认定并不是靠买卖,恰恰是自身主体的存在,即价值的自显,无论如何金钱展示的仅是其工具价值”。2个体生命价值的数理统计本身就十分复杂,学术界至今存在争论,再辅之以伦理学上的悖论,使得成本—效益分析在环境治理领域承受着更大的拷问。

纵观以上争论,其背后是工具理性与价值理性的缠绕交织,是经济因素与政治力量的激烈博弈。尽管如此,环境管制的实践中成本—效益分析却不断得以推进并最终实现了制度化,成为市场调节型环境政策的内核,这说明它有着单纯命令—控制型政策不可比拟的优势。

第一,通过成本—效益分析,确定政府环境管制的优先次序和重点目标,能极大地帮助国会和管制机构提高管制方案的经济合理性。“一个执行良好(well-executed)的成本-效益分析能够清晰地将假设、理论、方法和所运用的程序融为一个整体。通过分析揭示决策过程需要考虑的特殊性,这能增强公共决策的可操作性”。3基于此,论证充分、计算精确审慎的成本—效益分析有助于不同利益主体理解经济评价的结果,审查其价值的合理性,促使决策者对诸多不同的政策设计进行对比,最终选择最具经济合理性或符合成本—效益原则的政策以实现环境目标。

反过来,即便被管制的工业部门带着强烈的主观意愿,将计算过程简单化,夸大成本、压低效益,但在制定政策的过程中,隶属政府的政策分析师很少完全接受工业部门的数据估算,他们通常会开展自己的成本—效益分析。“在环保署大部分成本—效益分析都要经过外部专家小组严格的同行互审(peer review),这个专家小组受到科学咨询委员会的监督”。4面对诸多不同成本—效益分析的估算方案,只要在关键的前提假设和计算方法上遵循共同的标准和尺度,借助科学的程序和公众参与,就有可能在不同方案的选择中平衡各种冲突,最大限度地保证客观性。

面对反对者的批评,支持者还坚持认为,论证充分的成本—效益分析能够发掘数据的局限,探寻信息的盲点,进而“展现我们的无知程度和不确定性的范围,这将为公众参与创造机会并指明未来的研究领域”。5支持者认定批评者反对的是不科学的成本—效益分析,是带主观意愿蓄意编制的分析。科学合理的分析能实现经济和环境的最优化。正如桑斯坦所认为的,“运用成本—效益分析,应该能够刺激出最可求的管制方案,阻止明显不合理的管制方案,实现管制的最优化和成本的最小化”。6

第二,成本—效益分析有助于那些能真正提升公共福祉的管制方案的通过与执行。以实例为证,1990年《清洁空气法》要求环保署原则上每五年对国家空气质量标准进行修改。7据此,1997年,环保署考虑修改臭氧和颗粒物的管制标准。“当时对拟修改的臭氧标准实施成本—效益分析,结果显示效益在1-15亿美元之间,成本约为25亿美元。对拟修改的特殊颗粒物标准实施成本—效益分析,结果显示效益为580-1100亿美元,而成本仅为60亿美元,效益至少是成本的10倍”。8根据分析结果,臭氧标准的修改搁浅,而颗粒物管制标准的修改获得了正当理由。对此,共和党控制的国会试图否定环保署的修改提议,因为“管制方案的修改引发了承受新的巨大成本的工业和城市的强烈不满,共和党控制的两院还试图举行听证会以废除新的标准”。1

最后,几经反复,颗粒物管制标准的修改如期进行,工业代表和国会的反对也无济于事。这说明,成本—效益分析在压制政治反对者时发挥了重大作用,为增进公共福祉的管制方案的通过增强了说服力。因为特殊颗粒物标准修改的效益如此巨大,盖过成本,具备相当的经济合理性,抑制了对反对者的气焰,使其心服口服。

第三,成本—效益分析还可以阻止无效管制方案的出台。小布什政府于2002年颁布了《清洁天空法》(Clear Skies Act),该法案对前任政府空气质量管制目标和进度等指标进行了修改,要求以2000年的排放物为基准,控制氮氧化物、二氧化硫和汞的排放总量,并分阶段实现源头减量,“到2018年使二氧化硫的排放量降低73%,氮氧化物的排放量降低67%,汞的排放量降低69%”。2实际上,这是在为重污染企业松绑,因为其标准远逊于1990年的《清洁空气法》的规定。

对此,参议员詹姆斯·杰佛兹(James Jeffords)和托马斯·卡珀(Thomas Carper)分别提出了S.150议案和S.843议案。这兩个提议与布什政府的提议一样,主张采用排污储存和许可交易等市场手段实现环境管制。但在具体执行标准方面更为严格,而且还要求在更短的时间内实现更大幅度的总量降低,并控制二氧化碳的排放量。

2005年10月27日,环保署分别对三个提议开展了成本—效益分析。根据分析结果,环保署倾向布什总统的立法提议,认为它成本低,将产生更大的社会净效益,因而更具可行性。然而国会研究服务局(Congressional Research Service,CRS)重新评价了环保署的分析,认为《清洁天空法》的成本较低,原因在于其标准低,达标期限长。“《清洁天空条例》的成本增量微不足道,在2010年和2020年的效益分别为60亿和30亿美元,同期S.843议案的年度成本为42亿和30亿美元,净效益将为《清洁天空法》的8倍和5倍。S.150议案的年度成本为236亿和181亿美元,净效益为《清洁天空法》的10倍和16倍。”3此外,国会研究服务局认为环保署的计算在效益增量、健康模型设计、天然气和电力的价格弹性设定、年老者的死亡贴现(Senior death Discount)问题上都充满缺陷。

尽管国会研究服务局的报告没有明确谴责《清洁天空法》的欺骗性和操控性,但经过成本—效益分析的数据比较,其目的昭然若揭,最终布什提议的《清洁天空法》未被国会通过。由此可见,“成本—效益分析可能,也一直存在为着某种特定目标的策略性操控。操作的最终失败说明成本—效益分析有明确的详细规定和业内共同的行为规范,不能太过离谱。反过来,国会基于政治的考量,也没有执行其他效益更高的管制提议。成本—效益分析提供的仅仅是决策信息,不会也不可能脱离政治”。4这说明成本—效益分析作为一种手段,不可能脱离政治而孤立地存在。恰恰是政治场域的利益博弈,使得成本—效益分析本身异化为政治工具。

然而,即使是成本—效益分析的拥护者,也没有人认为它是解决问题的万能良药和唯一标准。对此,经济学家保罗·约翰逊的评价较为中肯,“其价值在于将理性计算和炙热的情感有机统一,执行恰当地话,它能提供管制提议的成本或效益,告诉你大约多少生命得以保全。同样重要的是它还提供一系列的可替代方案,偌没有严格的分析,无人知道强加在管制提议上的成本是否物有所值”。5从支持者的角度看,成本—效益分析遵守一套固定的程序和标准,具备中立性的部分特质,比其他决策工具表现出更多的科学性,能够将管制政策的复杂要素融为一体,使得政策的选择相对清晰、透明和集中。

三、美国环境管制中成本—效益分析政治化的实例

有学者认为,“理论上成本—效益分析作为价值中立的工具,有助于实现政府公共投资回报的最大化。实践中由于信息上的不确定性和差异性,辅之以伦理和利益的交织使得它成为政府和利益集团斗争的武器”,1还有学者认为,“环境管制的反对者与管理和预算办公室联系密切,使后者私底下变成了工业利益集团的同盟”。2理论上的预设投射到实践领域,就是不同利益主体围绕同一研究对象,因立场、计算方法、数据来源和前提假设的差异测算出不同的数据结果,并将其视为表达自身利益诉求的凭借,以期影响政府公共政策的制定与执行。在此,根据美国环境管制中成本—效益分析的数据实例,剖析其蕴含的内在价值取向。

如前所述,政府经济管理部门和污染企业通常强调和抬高成本,忽视效益。即便到了20世纪80年代初,环保署的经济分析依然“采取经济模型评价污染控制成本对美国经济的总体性影响,特殊的环境管制对石油、化工等工业部门的影响,对工厂关闭和工人就业等问题的影响”,3没有环境管制的效益分析。

迟至1990年《清洁空气法》才明确要求“环保署对该法案在公共健康、经济和环境方面的成本和效益展开评估,分析其对就业、生产、生活成本、经济增长和宏观经济的影响。该款还要求环保署每两年重新评估一次《清洁空气法》的预期成本和效益,并向国会报告”。4据此,环保署主要审查了1970年至1990年空气污染治理产生的成本和效益。经过长时间的测算,直到1997年评估结果才出炉。“从1970到1990年间环境治理的实际货币总效益在5.6万亿到49.4万亿之间,平均估计是21.7万亿美元,直接成本大约为0.523万亿”。5环保署作为环境治理的行政主管部门用数据为自己的政策辩护显然是想增进立法与执法的正当性,以致经济学家保罗·波特尼认为,“即使环保署自身的数据难以置信,对效益更加保守的估计依然显示效益远远高于成本”。6

环保署计算的效益远远大于成本的这一结果引发了工业部门及其代表的质疑。例如,国会的保守派长期批评严格的环境管制,他们认为,“按照1977年《清洁空气法》的要求,燃煤电厂为保住东部高硫煤地区数千个矿工的工作,安装和维护除尘器的成本超过了所有矿工工资总和的十倍”。7对钢铁研究所做的12个成本—效益分析的研究发现,有11个案例估算的成本超过了实际成本的两倍。“工业部门预算1990年《清洁空气法》通过后,二氧化硫治理的成本是每吨1 500美元,到2000年经实际测算,每吨低于150美元”。8由此可以非常清楚地看出,被管制的工业部门总是高估管制的成本而低估效益,表现出强烈的夸张性诉求,其价值与立场不证自明。

商务部从经济发展的角度出发关注工业企业和政府污染治理投入的成本及其对总体经济形势和物价的影响。“到1975年全美污染投入成本增加了93.28亿美元,1978年增加了163.08亿美元。其中1972到1975年空气污染控制费用增幅最大,1975年增幅为25%,达到顶峰,相应对生产力的负面影响亦最大”。1因此,在商务部看来,“管制程序的低效致使每年浪费的资金达150亿美元,对国家的经济健康有重大危害”。2商务部基于自身职责,运用成熟的经济学理论和方法对美国经济的各项数据统计的细致入微、专业详尽。但唯独不提与环境治理相关的所有效益,只关心成本和影响,认为节约的成本可以实现更好的生活质量和更佳的空气。可见,不同计算主体的数据差异,反映了不同部门基于自身利益对环境污染治理投入的测算目的与问题意识。

微观案例的数据分析能更好的解释政府部门的价值取向,彰显健康安全边际和经济利益之间的张力。按照《清洁空气法》的要求,环保署每五年必须对现行国家空气质量标准进行评估,以决定是否需要修改。2008年,布什政府评估了克林顿政府时期执行的0.084ppm(百万分率)的臭氧含量标准,拟将其调整到0.075ppm,标准的变化引发了环保主义者和环保署自身的科学家的不满。因为环保署的科学咨询委员会认为新的标准不够严格,倾向于臭氧含量标准应低于0.070ppm。不过,环保署长史蒂芬·约翰逊置科学咨询委员会的意见予不顾,最终采用的仍是0.075ppm的标准。

之所以如此,关键在于可替代性方案的成本—效益分析。在此以7%的贴现率为前提,比较0.070ppm、0.065ppm和0.060ppm三种浓度标准下的分析结果可以发现,“臭氧含量标准为0.075ppm时,净效益在负24至54亿美元之间,中间值为31亿美元。臭氧含量标准为0.070ppm时,净效益在负140亿到50亿美元之间,中间值为14亿美元。臭氧含量标准为0.065ppm时,净效益在负250亿到70亿美元之间,中间值为7亿美元。臭氧含量标准为0.060 ppm时,中间值为负48亿美元”。3显然,随着标准日趋严格,总成本上升,净效益下降。在效益的选择和公众的健康边际成为悖论的情况下,布什政府决策的首要原则是经济和效益。

为此,环保署的科学家、美国肺脏协会和环境保护基金等环保组织准备提起诉讼。不过,案件尚未听证,布什总统到期卸任。继任的奥巴马政府一方面坚持采用布什政府的标准,并承诺,2011年8月12日之前为启动评估行为的最后期限;另一方面组织听证会评论布什政策的科学根据,结果遭到因严格的标准而诱发的巨额成本承担者的强烈反对。陶氏化学公司的总裁致信总统办公室:“环保署的最终决策将是强加给美国经济的最为昂贵的管制方案,估计每年需要多花200-900亿美元的成本,更为重要的是相应的技术还未成熟……这将严重阻碍美国经济发展,并丧失就业机会。”4共和党控制的众议院认为环保署为“杀死工作”(job-killing)的机构,会阻止经济增长。多方势力的反对使得标准的修改不了了之。正如信息和管制事物办公室主任卡斯·桑斯坦所言,“我们致力于保护公众的健康和福利,但某种程度上必须与经济形势相协调”。5

布什政府臭氧含量标准的修改中经济效益的优先性原则战胜了环境与公众的健康安全边际。与此相反,围绕PM2.5管制政策引发的惠特曼诉美国卡车协会一案中,各方利益团体明火执仗,最终,环境与公众的健康安全边际得到了优先考虑,经济理性原则次之。1993年底,美国环保署能源分析学家施瓦茨与哈佛大学流行病学家道格拉斯·多克里等人组成的医学团队首次证实了PM2.5和非正常死亡之间的关系,迅疾在美国社会引起了轩然大波。

首先发难的是美国肺脏协会。1994年,它起诉环保署没有按照美国《清洁空气法》中的要求每五年评价一次空气质量标准,很快肺脏协会胜诉。随后,美国癌症协会的研究进一步证实了PM2.5的致癌性。多方压力下,美国环保署根据《清洁空气法》的要求研究PM2.5的管制问题。1996年底,时任环保署长卡罗尔·布劳纳(Carol Browner)发布了管制提议初稿并向公众征求意见,得到了美国社会的强烈响应。不过引发了诸多利益主体如电力、能源、交通运输、化学和农业部门的反对,它们担心新法案会带来巨大的成本压力。卡罗尔·布劳纳针锋相对,“认为新的标准将保护1.25亿美国人,包括3 500万名儿童免受不洁空气的健康影响,防止大约15 000人过早死亡,350 000例哮喘病人的恶化,近一百万儿童肺功能的损伤”。1此外,她援引《清洁空气法》的规定予以辩护,“公共卫生的决策应该基于可资利用的最好的科学,而不是成本—效益分析的结果。即便如此,环保署经过大量的研究和同行评议,发现清洁空气的效益超过了污染物降低的成本”。2最终国会和政府批准通过了PM2.5的管制条例。不过为了平息工业集团的反对也做出了一些让步,允许各州根据自己的情况分步推进。

对此,美国卡车协会和其他私人公司,联合密歇根州、俄亥俄州和西弗吉尼亚州将环保署告上法庭。1999年6月,哥伦比亚特区巡回法院做出判决:认定环保署违宪,不正当地使用了国会赋予的职权。此时环保署腹背受敌。时任环保署长克里斯蒂·惠特曼女士向联邦最高法院提起诉讼。2001年2月27日,联邦最高法院做出终审判决:环保署的标准没有违宪,其做出的决定也没有超出国会赋予的职权范围。“法律允许环保署长比较不同的健康结果,允许她根据情势决定健康风险的可接受水平,同时赋予她大量的自由裁量权。自由裁量权足够避免一些因工业集团的利益所导致的极端后果”。3此判决显然基于科学事实和公众健康标准,而不是公司的财务报表,环境和政治的考量获胜。以上两个微观案例共同从本质上反映了不同利益在环境保护与经济成本之间的取舍博弈,二者的掣肘常在常新,互有胜负,是成本—效益分析的理论争论在现实政治中的投射。

四、结 论

自成本—效益分析用于环境管制伊始起,相关争论步步递进,层层深入,不断地展现着问题的本质,呈现着典型的代际特征。第一代争论涉及成本—效益分析是否可行,为何需要,如何执行等经济学层面的操作性问题。最终以克林顿的行政命令为终结,标志着支持者的全面获胜。第二代争论涉及的问题更为复杂,包括如何衡量生命和健康的价值,如何评定环境舒适性的价值,年老者的生命价值和年轻者的生命价值是否均等,子孙后代效益的折现等问题。此外,在普遍执行成本—效益分析的前提下,行政机构如何行使本质职能,确保何种情况下可以背离成本—效益分析的结论而更多的考虑健康和安全邊际,也是洞悉不同时期政策倾向和利益取舍的风向标。尽管环境经济学界一直在努力完善环境资源的价值评估方法,4但学理的相对性和现实的复杂性决定了有关环境成本—效益分析的争论永不会停息。

审视不同机构的数据计算,我们可以发现,民间机构计算的效益高于成本,被管制的工商业集团的计算注重成本,且成本大于效益。作为政府主管部门的环保署和管理与预算办公室,尽管都认为效益大于成本,但环保署估算的效益往往大于管理和预算办公室的估算。商务部则侧重计算环境管制的成本开销及其对经济的负效应。无可置疑,利益集团以利己的方式计算着成本和效益。由于成本—效益分析逻辑上的不周延,方法上的不统一以及操作层面的漏洞,常常使它沦为不同利益主体口诛笔伐的凭借手段。虽然它不是一个评价环境政策的尽善尽美的方法,在计算不同环境管制的成本和效益时面临着政治、经济和伦理压力。但不可否认的是,作为评价环境决策的手段,它更容易被管制者所接纳,符合企业的现实利益和大众的长远利益,从而能更好地促成环境管制政策的制定与实施。

客观地看待成本—效益分析的运用及其争论的关键在于,“成本—效益分析并不是在抽象意义上反对环境管制,也不是从经济学路径赋予其价值评判,而是作为一种工具设计,为官员和公众提供管制的综合性结果,目的在于引发对被忽略的问题的关注,同时确保有限资源利用的效率最大化。这样理解成本-效益分析它将获得有着不同意见,甚至观点冲突的人的支持”。1环境管制中政治势力和经济手段交织而构建的政治经济学,展示了不同环境主体为其自身利益在政策制定过程中对技术手段的认知和运用方式之差异,背后潜藏的是谁占有、谁使用、为何使用、如何使用与使用效应之差异等问题。利益主体对这些问题的争论常常游走于科学、经济与政治之间,实质上将环境问题的治理从自然—技术—社会的关系问题转化成了以技术为中介的人与人之间的关系。其间,技术手段早已负载着复杂的社会性和价值属性。

责任编辑:马陵合

猜你喜欢

娃娃乐园·综合智能(2022年3期)2022-04-19 12:57:10

河南电力(2021年5期)2021-05-29 02:10:00

电影(2018年12期)2018-12-23 02:18:48

军营文化天地(2018年2期)2018-04-20 07:07:49

现代农业科技(2016年19期)2016-12-12 15:12:55

农业与技术(2016年20期)2016-12-08 21:14:59

农机使用与维修(2016年10期)2016-11-10 10:03:05

现代经济信息(2016年19期)2016-10-20 21:03:17

中国老区建设(2016年9期)2016-02-28 09:34:00

科普童话·神秘大侦探(2013年9期)2013-04-29 00:44:03