永臻股份大客户低价入股盈利能力下滑募投项目信披存疑

2023-05-30 00:39:17赵文娟

证券市场红周刊 2023年16期

赵文娟

在高度依赖大客户和单一供应商下,永臻股份在产业链中的话语权也不强,毛利率下滑、现金流恶化等问题接踵而至,这让人担忧公司的成长性。

在光伏行业降本增效持续推进的大背景下,我国光伏装机规模呈现出快速增长的态势,光伏组件龙头纷纷宣布扩产计划,景气度高涨。而光伏边框作为光伏组件的重要辅材之一,下游旺盛市场需求的传导也使得相关企业收入规模持续增长,目前正在冲刺主板IPO的永臻科技股份有限公司(以下简称“永臻股份”)就是其中之一。

《红周刊》发现,永臻股份虽然业绩表现亮眼,但背后却少不了股东兼客户的“帮衬”,尤其是在大客户低价入股的前提下,其交易公允性令人担忧。与此同时,在高度依赖大客户和单一供应商下,永臻股份在产业链中的话语权也不强,毛利率下滑、现金流恶化等问题接踵而至,这同样让人担忧其成长性。此外,公司环评报告还因“项目建设与主要环境保护配套措施的时间衔接存在极大的不确定性以及其他问题”被退回,且招股书披露的项目信息也与公开信息存在多方出入情况。

大客户低价入股借股权激励“薅羊毛”

永臻股份成立于2016年,主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件,实控人为汪献利和邵东芳夫妇,二人合计直接持有公司52.33%的股份,并合计控制公司53.45%的表决权。

在成立的短短7年时间里,永臻股份进行了2次股转和5次增资,股东结构中不乏高瓴资本、君联资本等知名机构,甚至还包括了公司三名大客户。值得一提的是,这三名大客户的入股价格较其他投资者来说,合理性存在一定疑问。招股书显示,2020年12月,公司员工持股平台臻核投资、臻才投资的增资价格为10元/注册资本,而2021年3月至2021年7月,公司三次增资引入外部投资方的增资价格却均为15.69元/注册资本。

此外,2021年8月,实控人汪献利将其所持永臻股份合计5.63%股权转让给天合投资(天合光能全资子公司)、晶澳科技等三家外部投资方,股份转让价格为13.08元/注册资本,这一价格也低于不久前三次增资的价格,其合理性同样需要解释,因为天合光能、晶澳科技等三名股东均是公司大客户。

要知道,一直以来,大客户低价入股往往是关联交易的序幕,关联交易关系到利益输送、企业经营独立性等问题,是IPO审核重点问题之一。对于永臻股份来说,这三名大客户低价入股背后是否存在利益输送,以及是否存在以低价股权换取订单等疑问都是需要解释的。譬如其中一名大客户在2020年时还并非为公司前五大客户,当年的交易金额仅为2.3万元,可到了2021年入股后一跃成为了公司第四大客户,交易金额激增到1.65亿元,收入占比达6.28%。大客户低价入股叠加交易额激增,这一明显变化着实让人担忧其交易的公允性。

另外还值得一提的是,与大客户低价入股不同的是,实控人汪献利、邵东芳在员工股权激励上可谓是“生财有道”。报告期内,永臻股份进行了4次股权激励,然而永臻股份的股权激励似乎不仅仅是出于立足公司长远发展,充分调动员工的积极性。《红周刊》注意到,实控人汪献利、邵东芳几乎从公司的每一次股权激励中都获利不菲。

2020年12月,永臻股份增资2000万元,增资由员工持股平台臻核投资和臻才投资认购,其中汪献利、邵东芳夫妇认缴出资份额为845万元,其余由汪飞等44名员工认缴1155万元,此次股权激励的入股价参考2021年3月祥禾涌原等外部股东增资时入股价格15.69元/股。

2021年12月,实控人邵东芳将持有的臻核投资579万元份额转让给HuHua等6名员工,参考2021年12月高瓴资本等外部股东增资时入股价格17.98元/股。2022年12月,邵东芳将持有的臻才投资236万元份额转让给HuHua等44名员工,此次公允价值为26.98元/股。

也就是说,通过股权激励,实控人邵东芳以低价受让、高价转让的方式在员工激励方面层层“薅羊毛”,赚得盆满钵满,这与其对待大客户的低价入股情形形成了强烈反差。

客户集中度远超同行盈利能力堪忧

报告期内,永臻股份营收分别为14.33亿元、29.52亿元、51.81亿元;归母净净利润分别为4721.84万元、9472.7万元、2.46亿元,营收净利持续双增,看起来成长性良好。然而事实却并非如此,即便低价拉来大客户做股东,永臻股份在产业链中的话语权仍然有限,毛利率下滑、现金流恶化等问题接踵而至。

报告期内,公司前五大客户合计销售收入分别为13.63亿元、26.12亿元、40.92亿元,占当期主营业务收入的比例分别为99.99%、99.73%、90.48%,客户集中度极高。前述提到的天合光能、晶澳科技等三名股东为公司的前五大客户,其中天合光能、晶澳科技各期均為永臻股份的前两大客户,收入占比合计高达80.17%、68.32%、58.61%。

值得一提的是,《红周刊》梳理各期同行年报发现,同期可比公司鑫铂股份、爱康科技、中信博的前五大客户集中度远不及永臻股份(见表1),占比数据相差明显。显然,这背后的原因还是需要公司解释的。

表1 永臻股份与同行可比公司客户集中度对比

数据来源:招股书、年报

招股书显示,公司销售定价采用“公开市场铝锭价格+边框加工费”的模式,其中向前述三名股东兼大客户的销售价格均主要采用“公开市场铝价+固定加工费”模式,因此光伏边框产品盈利主要来源为加工费,受铝价波动影响不大,其主要受光伏行业下游客户“降本压力”的影响。随着2021年下半年开始,铝锭价格因能耗双控、限电限产大幅上涨,一度从2021年前的1.3万元/吨上涨到最高接近2.3万元/吨,加之近年来光伏边框单吨加工费有所下降。在此背景下,若企业在面对下游光伏组件厂商时议价能力弱,无法将成本上涨的压力传导至下游,而组件厂商却能将降本的影响向上传导,企业就只能被迫压缩利润空间。事实上,这一点已经在永臻股份身上有所应验。报告期内,公司主营业务毛利率一路走低,分别为14.16%、11.88%、11.28%,盈利能力有所下滑。

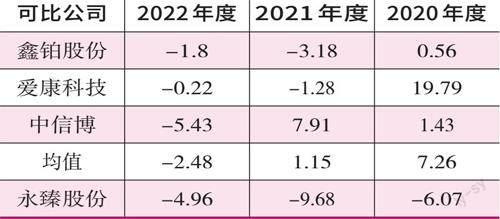

此外,永臻股份经营活动现金流量净额分别为-2.87亿元、-9.17亿元、-12.2亿元,各期均为净流出,净现比达-6.07、-9.68、-4.96。《红周刊》梳理同行年报注意到,与永臻股份收入规模相近的鑫铂股份同期净现比分别为0.56、-3.18、-1.8,净利润与现金流的背离程度明显低于永臻股份,且三家同行可比公司净现比情况还远好与永臻股份(见表2),这一情况说明,永臻股份的利润质量相对较低,回款能力偏弱。除了现金流压力,公司各报告期末应收账款持续增长,还有壞账减值隐忧,折射出产品竞争力、市场话语权亟待提升。

表2 永臻股份与同行可比公司净现比对比

数据来源:招股书、年报

在研发方面,报告期内永臻股份研发投入分别为2400.12万元、5825.34万元、6643.77万元,研发费用率仅有1.67%、1.97%、1.28%,《红周刊》查询同行可比公司均值为2.81%、3.62%、2.76%,高于永臻股份研发费用率。

另外,永臻股份虽然取得授权专利共102项,但仅有3项是发明专利,其中2项还是在2015年受让取得,另1项则是在2022年刚刚取得。截至2022年末,公司员工总数为1772人,其中研发技术人员209人,占比11.79%。核心技术人员有5位,其中,汪飞为公司实控人汪献利的堂弟,为大专学历;另一位核心技术人员张文远是高中学历;魏青竹、蒋建彗二人则是从2021年开始才就职于永臻股份,任职时间仅有两年多。

总体看,有诸多情况从侧面反映出,公司的研发实力令人担忧。

募投项目信披疑问待解

招股书显示,永臻股份计划投资42.28亿元用于“铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程”(以下简称“一期光伏边框工程项目”),并计划在此次IPO中募资17.25亿元,其中“一期光伏边框工程项目”拟使用募资14.25亿元,剩下3亿元募资额则用于补流。

《红周刊》从芜湖市生态环境局官网获悉,《铝合金光伏边框支架与储能电池托盘项目环境影响报告书》曾因“存在项目建设与主要环境保护配套措施的时间衔接存在极大的不确定性以及其他问题”,在2022年被芜湖市生态环境局退回。从重新报批后的受理公示来看,招股书的募投项目信息与公开信息存在诸多出入。

项目环境影响报告表显示,《铝合金光伏边框支架与储能电池托盘项目》投资额为70亿元,建设期36个月,项目拟于2022年12月开工建设。项目建成后,最终可形成年产38万吨光伏组件边框、支架、结构件及电池托盘产品能力(年产光伏组件边框27万吨,光伏组件支架5万吨,结构件及其它1万吨,新能源汽车电池托盘5万吨)。

招股书募投项目显示,《铝合金光伏边框支架与储能电池托盘项目》包括一期和二期,其中募投项目为“一期光伏边框工程项目”,总投资42.28亿元,项目达产后预计年产27万吨光伏铝合金边框,建设期为36个月,年预计增加销售收入为58.54亿元。二期主要系光伏支架及储能电池托盘项目(为公司自投项目)。

从上述信息来看,光伏边框产品作为占主营业务收入比重在95%以上的核心产品,同时也是“一期光伏边框工程项目”主要的扩产产品,该项目达产后的光伏铝合金边框生产能力远比光伏组件支架等产品生产能力高,且“一期光伏边框工程项目”投资额占据《铝合金光伏边框支架与储能电池托盘项目》投资额的一半以上,可见该项目对于提高公司的经济效益有重大意义。

值得一提的是,芜湖市发改委官网显示,2022年6月8日,总投资80亿元的永臻光伏项目将建设年产38万吨铝合金光伏边框、支架与储能电池托盘生产线。《红周刊》发现,认证为中共芜湖市繁昌区委员宣传部公众号的“繁昌发布”在2023年2月3日发布的文章《永臻铝合金光伏边框支架与储能电池托盘项目加速推进》显示,该项目总投资80亿元。根据该公众号在2023年2月15日发布的报道,永臻项目土建工程负责人朱杨武在经济开发区《永臻铝合金光伏边框支架与储能电池托盘项目》建设现场表示,“我们的三车间和四车间主体已经完成,具备设备安装的条件,其余的车间现在也正在建设当中。我们计划到8月份试投产,在本年度会进行一个正式的投产”。

显然,就此信息来看,这一项目总投资额不仅与环评文件、招股书不一致,且该项目在2022年6月就已经开工,而并非环评所说的2022年12月。根据“繁昌发布”报道,该项目建成达产后,预计实现年销售收入230亿元,是“一期光伏边框工程项目”核心产品达产后效益的将近4倍。而结合前述分析,永臻股份将如何依靠剩余的光伏组件支架5万吨、结构件及其他1万吨、新能源汽车电池托盘5万吨这些新产品,达成剩余的171.46亿元的年销售收入,显然是让人百思不得其解的。

猜你喜欢

当代人(2023年9期)2023-10-20 03:50:57

智能制造(2022年4期)2022-08-18 16:21:14

煤气与热力(2021年6期)2021-07-28 07:21:24

科学导报·学术(2020年46期)2020-10-30 03:30:24

科教新报(2019年50期)2019-09-10 07:22:44

通信电源技术(2018年3期)2018-06-26 06:33:42

摄影之友(影像视觉)(2018年1期)2018-03-22 01:12:04

能源(2017年12期)2018-01-31 01:42:59

摄影之友(影像视觉)(2017年11期)2017-11-27 02:39:53

中国照明(2016年6期)2016-06-15 20:30:14