货币流通速度下降

2023-05-30 10:48:04廖宗魁

证券市场周刊 2023年17期

廖宗魁

著名的经济学家弗里德曼有句名言:“通货膨胀,在任何时间,在任何地点,都是一个货币现象。”当然,弗里德曼这句话也不是一定就应验。

2022年以来,中国的M2(广义货币供给量)增速在不断上升,从2021年底的9%上升到2023年4月份的12.4%。虽然相对于疫情期间欧美M2增速的快速大幅飙升至20%以上,中国的M2增速上升仍是温和的,但这已经是多年来我们M2上升较大的一个时期。

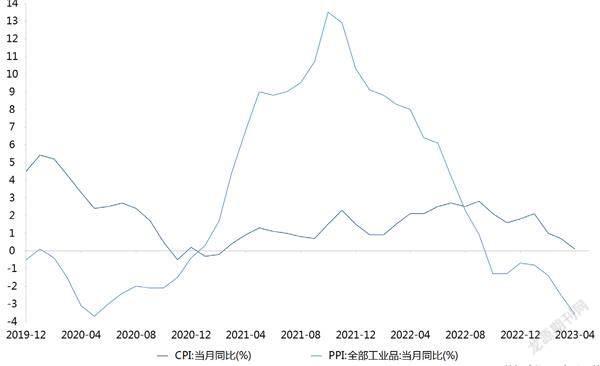

令人奇怪的是,在货币供应量上升的情况下,中国的通胀却在不断走低。4月份CPI(居民消费价格)同比仅上涨0.1%,比2022年9月的高位已经下降了2.7个百分点;4月份PPI(工业生产者出厂价格)同比下降3.6%,比2021年10月的高点已经大幅下降17.1个百分点。

传统的货币数量方程式MV=PQ表明,货币和名义经济活动是等价的两端,货币供给的增加,要么表现为实际的经济增长,要么会体现在物价的上涨上。但这一规律在2022年以来的中国经济中却丝毫没有得到体现。

2022年,M2增速是11.8%,名义GDP增速只有5.3%,M2与名义GDP的增速差为6.5%,这一差值在2023年一季度进一步扩大到7.7%。增加的“钱去哪儿了”呢?M2与GDP和通胀背离的背后又是什么深层次的原因?

有可能是货币的传导存在滞后,这和经济复苏的模式有一定关系。但根据货币数量方程,经济增长的动力弱和低通胀表明货币流通速度在下降。长期来看,中国的货币流通速度是在缓慢下降的,但疫情可能加剧这种变化,这可能与居民和企业部门资产负债表受到损伤有关。

货币真的变多了吗

货币数量方程式是一种简化模型,它里面忽略了很多真实经济中的重要细节。比如,它没有考虑金融市场对货币的吸纳。即货币被派生出来,一部分会被实体经济吸收,另一部分可能会进入金融市场。

过去一年多新增的货币是不是进入金融市场了呢?似乎并没有。2021年底,上证指数还在3640点,如今指数还不到3300点,这一期间沪深成日均成交额约为9300亿元,比2021年还是减少的。资金会不会进房市了呢?2022年房价还是下跌的,商品房成交金额为13.3万亿元,比2021年下降了26.7%。

图1:CPI与PPI持续处于低位

数据来源:Choice

货币传导到实体经济是需要时间的,这可能带来经济、物价的走势与货币的走势是错位和滞后的。这种可能性是完全存在的。

过往的经济复苏周期中,都是通过基建和地产来做引擎,货币到经济的傳导过程快,很快就能看到经济和通胀的回升。但本轮经济复苏的推动力不同,更多是依靠疫后消费的恢复推动,其传导速度相对较慢。

不过,更值得关注的是,货币流通速度的变化。货币数量方程式告诉我们,货币会有一个流通速度V,如果流通速度是上升的,那么进入整个经济的钱会比货币供给量还要多;如果流通速度是下降的,那么实际进入经济领域的资金就会比货币供给少。货币流通速度就像一个货币供应量的缩放器。

在传统理论里,通常假定货币流通速度在短期内不变的,它受消费习惯、产业结构等长期因素的影响。但现实的情况似乎并不是这样,货币流通速度也会受到很多短期因素的影响。

经济学家任泽平指出,中国的货币流通速度出现了明显的下行,从2018年的0.5下降到了2022年的0.45。居民部门的储蓄存款没有向企业部门存款顺畅的转移,同时企业间固定资产投资主导的货币循环也有所放慢。

货币流通速度的下降,意味着最终渗透到实体经济的钱比M2看上去要少。由于过去几年,货币流通速度下降了约10%,假设表面的M2增长了12%,扣除货币流通速度的影响后,实际流入经济的货币增长可能还不到7%。那就没有所谓的货币过快增长了,反而有可能是货币供给不足,这自然也就不会产生通胀,经济的活力也下降。

是什么原因导致货币流通速度明显下降了呢?任泽平认为有四个深层次的原因:其一,居民收入预期低、收入结构分化、债务负担重,推高了预防式储蓄;其二,企业端扩大再生产的意愿不强,存在资金套利和空转;其三,政府端的基建投资增长虽然迅猛,但资金周转慢,且存在挤出效应;其四,金融投资意愿下降。

中金公司报告认为,经济体中货币流通对应的其实是支出创造收入的循环过程。在封闭经济体中,企业部门通过投资支出为居民部门创造收入,居民部门将收入转化为消费支出,反哺企业部门的收入,企业进而新增投资,如此反复。当循环中某一个环节放缓或遇阻不畅时,便会带动整体货币流通循环运转慢下来,货币流通速度降低。

中国的货币流通速度是在缓慢下降的, 但疫情可能加剧这种变化, 这可能与居民和企业部门资产负债表受到损伤有关。

中金公司进一步指出,当前资金活性提升偏慢的制约主要在于居民端。2022年四季度以来,在政策发力的支持下,企业端融资条件持续改善,表现为企业贷款高增,同时企业融资成本也在不断下降。

因此,从企业部门的资金来源看,融资条件是有利于企业投资意愿扩张的,更为核心的制约是来自于居民消费对企业资金来源的支持不足,制约了企业的扩张。企业部门即便拿到了相对便宜的融资,在未见到居民端消费倾向明显改善之际,也不敢过于冒进的进行投资扩张,反而更倾向于持币观望,融入资金转向存款等低风险金融产品,导致资金在银行间淤积。

如何破局?

面对货币流通速度下降带来低通胀和经济增长动力不足,如何才能破局呢?

根据货币数量方程,既然货币流通速度下降了,导致货币供给被缩小。破局的一种方法就是,释放更多的货币。水多了,即使河道在变窄,流入农田里的水也会增加。另一种方法,就是想办法提升货币流通速度。既然河道变窄了,就想办法把它加宽,让水能够更顺利的流入农田。

第一种方法,继续增加更多的货币,很容易给人产生“大水漫灌”的误解。2008年金融危机后,以及2020年疫情时期,美国都采取了这一方法。实际上,这十多年美国也面临着货币流通速度明显下降的趋势。这种方法的特点是央行比较容易操作,但也有弊端,因为并不知道什么时候货币流通速度会有所恢复,到时候又会引发较高的通胀,比如2021年之后的欧美。

第二种方法,提升货币流通速度。中金公司指出,破局之法应围绕居民部门展开,包括政策向居民端倾斜以提振居民的消费意愿和风险偏好,引导居民资产负债表的修复,适度适量的引导刚性存款利率回落,鼓励居民资金分配向消费和投资转移等。从以往经济修复过程看,资金的活性提升往往领先经济动能的向好。

不过,需要注意的是,影响货币流通速度的因素有很多长期的原因,要想改变它可能会比较困难,而且要很长的时间才可能见效。

猜你喜欢

学苑创造·A版(2025年2期)2025-01-14 00:00:00

阅读与作文(小学高年级版)(2021年6期)2021-09-10 07:22:44

英语文摘(2021年6期)2021-08-06 08:40:36

进出口经理人(2021年8期)2021-02-12 02:25:50

进出口经理人(2021年8期)2021-02-12 02:25:46

海峡姐妹(2020年5期)2020-06-22 08:25:50

泰山学院学报(2019年6期)2020-01-14 02:34:40

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

民生周刊(2014年7期)2014-03-28 01:30:54