衍生品泡沫与投资者行为

2023-05-30 15:27:13

清华金融评论 2023年2期

本文介绍的论文《衍生品市场泡沫中的赢家、输家和监管者》(Winners, Losers, and Regulators in a Derivatives Market Bubble)从市场微观主体行为视角切入,阐释了中国权证市场泡沫的成因及两类投资者的交易行为特征。

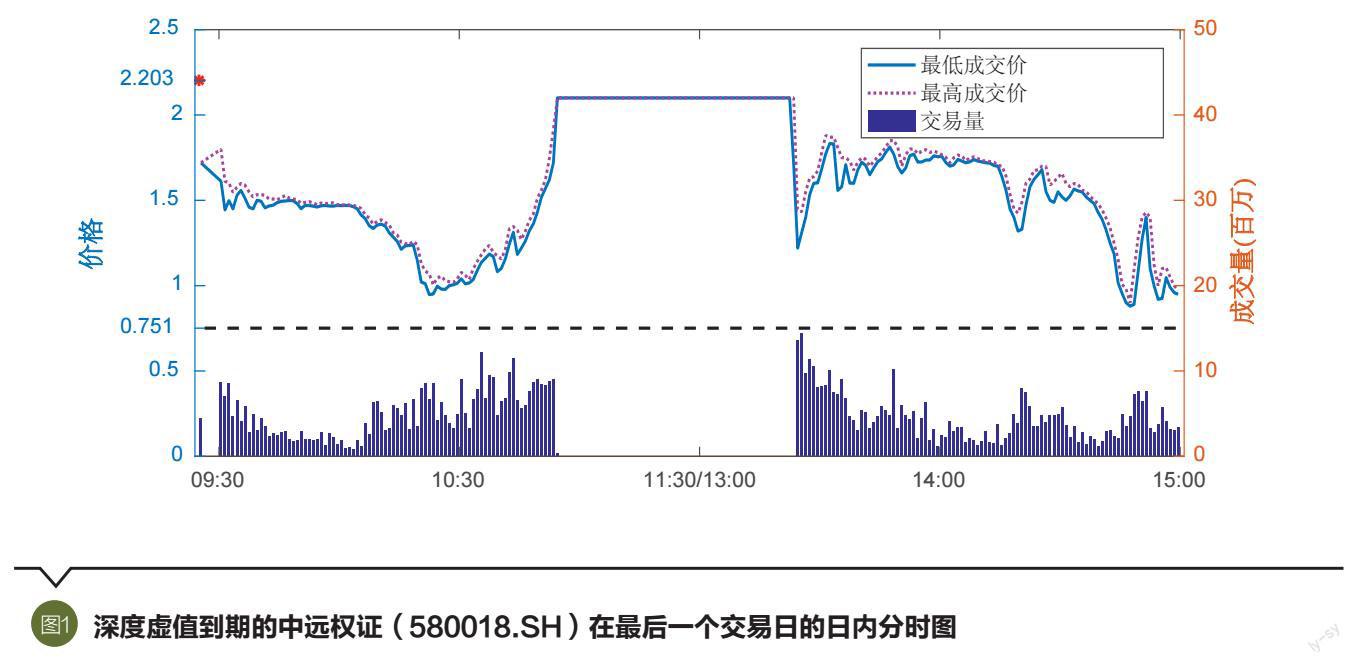

金融泡沫的特点是,金融资产的市场价格在相当长一段时间内高于其基本面价值。这种市场总体持续非理性的现象是金融经济学领域的一个重要谜题。但长期以来,只有当泡沫“破灭”之后,研究者才能认定泡沫的存在。主要原因是一般金融资产的公允价值很难“先验”(ex-ante)地确定,因而在金融泡沫形成之初,人们很难确定它的存在。而金融衍生品的价格和其标的资产紧密相关,从无套利原理出发,其公允价格相对容易计算,因而金融衍生品的泡沫容易先验地确定。以期权为例,布莱克-舒尔斯(Black-Scholes)模型给了我们一个非常好的定价基准,期权价格若大幅偏离其基准价值,人们可以先验地确定泡沫的形成。因而,衍生品泡沫给了研究者一个研究金融泡沫的抓手。举例来讲,熊伟和余家林(2011)基于公开市场数据的研究,首次证明了2005—2011年之间的中国权证市场出现了泡沫。市场上多个深度虚值(理论价值几乎为零)的权证,在临近到期时,出现了“单日换手率超过1000%”“盘中触发临时停牌”等异常现象(见图1)。然而,为什么如此显著的金融泡沫在中国市场形成,中国的投资者在这样的泡沫中是如何交易的,什么样的投资者在泡沫中蒙受损失,什么样的投资者又能在泡沫中获益?这些问题十几年来一直没有得到很好的回答。

南京大学工程管理学院李心丹教授、美国加州大学安德森管理学院阿瓦尼達尔·苏布拉赫曼亚姆(Avanidhar Subrahmanyam)教授与南京大学工程管理学院杨学伟教授合作撰写的论文《衍生品市场泡沫中的赢家、输家和监管者》(Winners, Losers, and Regulators in a Derivatives Market Bubble)(以下简称“论文”),有助于我们理解这个问题。该论文发表于金融学顶级期刊《金融研究评论》(Review of Financial Studies)。具体来讲,论文从市场微观主体行为视角切入,阐释了中国权证市场泡沫的成因及两类(有经验的以及缺乏知识和经验的)投资者的交易行为特征。论文指出,中国市场特殊的投资者结构特征和行为偏好导致了中国权证市场的制度安排和机制设计不能有效实现管控市场风险的功能。

与熊伟和余家林(2011)不同,论文基于非公开的脱敏账户数据,力图从市场微观主体视角揭示中国权证泡沫的根源;在兼具特殊投资者结构和复杂产品特征的衍生品市场上,探讨制度与机制的效果。中国权证市场中有大量投资者进行高频日内回转交易。为了更好地度量高频交易环境下的投资者绩效和行为,论文在现有文献的基础上,引入了一系列新的指标和方法,比如基于现金周转的日回报率和日换手率、交易周期(从开仓到清仓为一个周期)的持续时间(仅计算交易时间)、基于重复自抽样技术的交易能力识别(Fama和French 2010)。论文基于上述指标和方法开展实证研究并回答了如下三个问题。

投资者为何愿意购入几乎一文不值的权证?

论文发现,投资绩效较差的投资者似乎将权证交易视为一种彩票式的股票投资:他们对即将到期的深度虚值(理论价值几乎为零)权证采取所谓的“翻倍”策略(扩大仓位以期价格反弹从而弥补前期损失)。这种现象背后的根源在于我国权证市场的投资者准入和投资者教育机制不完备,导致市场中存在大量不了解权证交易规则的投资者:从投资者在股吧论坛的发帖情况来看,很多投资者对行权价、到期日等权证基本概念一无所知。这为权证市场泡沫以及部分投资者的不当交易行为提供了市场微观主体层面的解释。

权证市场是否存在可以持续获利的投资者?

论文实证分析表明,在权证市场“卖空限制”机制下,外部投资者很难在资产价格泡沫时期稳定盈利。论文识别到了极少数(不到样本总量的千分之一)能够持续稳定盈利的投资者:他们交易极其活跃(日换手可达上百次);他们的交易实际上发挥了做市商的功能,即向市场提供流动性。这些投资者展示出了较强的交易能力,他们的投资绩效并非仅仅源于运气。

权证市场中的监管政策是否发挥了应有的效果?

论文发现,部分深度虚值权证的跌停价有时甚至高于权证可能达到的最高理论价格,从而阻碍了权证价格向基本面价值的回归。进一步的分析表明,尽管监管者在制定权证涨跌停价格区间计算规则时充分考虑了权证理论价格变动与标的股票价格变动的相对关系,但监管者低估了权证投资者的非理性行为,同时高估了投资者对权证产品基本条款和风险的认知。投资者的非理性交易推高了权证价格,使其大幅偏离(溢价)其理论价值,并最终导致了权证涨跌停机制的失效。为了抑制权证投机泡沫,监管者曾引入创设机制,以增加市场供给,但只有很少的机构可以参与创设。

笔者认为该论文对我国衍生品市场有如下启示:投资者的认知水平和非理性交易行为是金融市场的重要风险源,特别是面对复杂金融产品时尤为突出;因而监管者在制定市场机制时需要对投资者行为,尤其是可能出现的非理性行为,有充分理解和合理预期。将新型金融产品引入市场时,需要进行恰当的投资者适当性管理(包括投资者准入标准和投资者教育等),同时考虑引入做市商等相对理性的机构投资者进入市场。

(汤珂为清华大学社科学院经济所所长、教授。论文《衍生品市场泡沫中的赢家、输家和监管者》(Winners, Losers, and Regulators in a Derivatives Market Bubble)由南京大学工程管理学院李心丹教授、美国加州大学安德森管理学院阿瓦尼达尔·苏布拉赫曼亚姆(Avanidhar Subrahmanyam)教授与南京大学工程管理学院杨学伟教授合作撰写,于2021年1月刊发于《金融研究评论》(Review of Financial Studies)。本文编辑/孙世选)

猜你喜欢

当代工人(2020年24期)2020-03-03 07:43:14

玩具世界(2019年4期)2019-11-25 09:42:10

中国外汇(2019年7期)2019-07-13 05:44:54

中国眼镜科技杂志(2018年1期)2018-02-08 02:14:58

东方艺术·大家(2016年10期)2018-01-29 22:33:50

中华建设(2017年3期)2017-06-08 05:49:29

云南林业(2014年4期)2014-02-28 21:22:49

山西高等学校社会科学学报(2013年3期)2013-06-26 06:23:18

武汉科技大学学报(社会科学版)(2013年2期)2013-04-28 07:01:20

中国经贸(2009年10期)2009-07-16 09:33:56