衍生品的使用对制造业企业利润波动的影响研究

2023-05-30 10:48马卫锋杜铖

中国证券期货 2023年2期

马卫锋 杜铖

摘 要:

利润是企业生产经营的成果,也是未来持续发展的源泉。随着衍生品市场的发展成熟,制造业企业使用衍生品已成趋势。本文以A股制造业上市公司为样本,使用倾向得分匹配与固定效应模型探究了衍生品的使用对制造业企业利润波动的影响。结果显示,衍生品的使用能够显著抑制制造业企业的利润波动,且衍生品的使用规模与抑制作用成显著正相关。本文研究为企业理性参与、市场有序发展、政策有效监管提供一定的理论参考。

关键词:衍生品;利润波动;制造业企业

作者简介:马卫锋,副教授,主要研究方向为金融衍生品与风险管理;杜铖,硕士研究生,主要研究方向为金融衍生品与风险管理。

一、引言

制造业是我国的立国之本、兴国之器、强国之基。为构建以国内大循环为主体,国内国际双循环相互促进的新发展格局,面对当前国内外复杂多变的政治、经济形势,以及随之产生的层出不穷的不稳定因素,制造业亟须防范化解各类风险隐患,积极应对外部环境变化带来的冲击挑战,在新的历史条件下走更高水平的自力更生之路是毫不动摇的方针政策。因此,加强对衍生品交易的认识,合理认识衍生品交易对制造业企业业绩表现的影响有着重要意义,是经济高质量发展的必然要求。

从企业实际经营的角度来看,作为重要的风险管理手段,合理使用衍生金融工具可以规避风险、平稳业绩;相反地,风险管理不当、过度使用衍生品、甚至使用衍生品进行投机则可能会加剧利润波动。因此使用衍生品平滑还是加剧利润率波动性,是值得研究与讨论的。研究结果也将为企业合理使用衍生品、市场监管衍生品提供一定参考。

可以说,随着我国衍生品市场的逐步发展,利润作为企业生存发展的可持续来源,衍生品的使用对制造业企业利润波动的影响研究有着重要意义。但常常受限于数据可得性,基于我国上市公司样本的研究成果相对较少。因此,本文尝试在现有研究成果与研究方法的基础上,对衍生品的使用与制造业企业利润波动的关系进行研究,以解答企业开展衍生品交易的动因与结果。

二、文献综述

(一)衍生品使用动机的相关研究

关于衍生品使用的动机,当前研究的主要结论包括企业规模、杠杆水平、大股东持股比例等因素都会影响企业对衍生品的使用。Smith和Stulz(1985)开启了企业对冲政策决定因素的研究先河,研究认为,税收、财务困境的预期成本、对冲对公司投资的影响是公司对冲决策的决定因素;Berkman和Bradbury(1996)的研究从实证角度出发,发现公司衍生品的使用规模与杠杆、公司规模、税务损失、董事会持股比例和派息率成正比,与利息覆盖率和流动性成反比,且与短期资产增长、外国资产占比以及替代性資本工具的使用无关。Goldberg等(1998)研究发现,公司成长性(用研发支出衡量)、跨国经营、杠杆大小以及公司规模与使用衍生品的决定(是否使用衍生品为0-1变量)成正比,与企业流动性(流动比率)负相关。同时,研究发现,公司成长性、跨国经营、杠杆大小也随着衍生品使用规模的增大而增大。这说明使用衍生品信息经济和规模经济,且更大的流动性减弱了对冲的需求。

(二)衍生品使用的经济后果相关研究

当前衍生品使用的经济后果研究多基于企业价值方面,且尚未达成一致结论。Bartram等(2011)通过研究非金融公司样本,发现衍生品的使用能够显著提升企业价值,且这一效应在利率、汇率和大宗商品价格风险敞口较高的企业中更为显著。郭飞(2012)研究使用外汇衍生品的影响,发现与公司价值呈显著正相关关系,且使用衍生品比不使用的公司价值高约10%。同时,也有部分研究通过加入中介变量等形式,对衍生品使用影响企业价值的路径或条件进行了探究,研究方向包括投融资、内部治理等。其中,Campello等(2011)发现衍生品使用能够显著提升企业价值的影响渠道包括降低外部融资成本和缓解债权人对投资条款的限制,加大投资支出,从而提升企业价值。Allayannis等(2012)和Lee(2019)的研究均提出,内部治理是衍生品使用提升企业价值重要的正向调节变量。Ahmed等(2020)从委托代理理论入手,构建博弈论的模型,理论上分析认为衍生品使用的经济结果是不明确的。文章以2005—2017年富时全股指数中的378家非金融公司为样本,构建PSM+DID模型,认为衍生品使用与企业价值、业绩表现之间的关系是不确定的,受到企业面临的风险类型、使用的衍生品种类以及所处时期的变化而变化。

(三)衍生品使用对企业利润波动的相关研究

使用衍生品对企业利润波动性影响的相关研究结果尚无定论,可以分为无关和有关两大类。Stulz(1996)研究认为,企业使用衍生品能够显著降低短期合约带来的风险,对长期合约风险影响相对较小,因此对现金流甚至公司整体业绩波动产生的影响并不显著。Hentschela和Kothari(2001)对金融类与非金融类共425家美国公司进行调查,也发现衍生品使用对利润波动性没有显著的影响。然而,张欣和孙刚(2015)采用PSM模型研究外汇衍生品对公司利润波动性的影响,发现外汇衍生品使用与利润波动呈负相关,但是统计学上并不显著。郭飞等(2017)以国企上市公司为样本,发现衍生工具使用能够显著降低利润波动性,且应计项目而非现金流有着显著的中介效应。

(四)文献评述

通过上述文献梳理发现,全面认识企业的衍生品使用,需要回答的核心问题在于企业为什么使用衍生品以及企业使用衍生品有什么用,即动机与经济后果两大方面。企业衍生品使用的驱动因素多种多样,从委托代理理论、股东价值最大化理论等出发,认为税收、财务困境、管理者的风险偏好都会影响企业衍生品的使用,落实到具体指标上,公司规模、杠杆、流动性、成长性指标都应纳入考量。企业衍生品使用的经济后果方面,现有研究也没有统一结论,部分研究表明,衍生品使用能够增加企业价值、提升企业经营收益与总收益、抑制盈利波动性等。但也有部分研究认为衍生品使用对企业价值或者企业业绩表现没有明显作用。

考虑到本文的研究主体——我国制造业上市公司,结合实际国情,不少研究认为,当前实体企业盈利能力弱、金融与房地产市场交替繁荣的大环境是驱动实体经济金融化的本质因素。企业扩大金融活动究竟影响如何尚无定论。一方面,企业使用闲置资金进行衍生品交易,不仅能够与主业构成对冲组合平滑业绩波动,持有灵活的金融资产也能够帮助改善企业的资金结构,有利于减轻企业对外源融资的依赖。另一方面,企业将资金投入衍生品交易时,在融资约束给定的前提下,势必会挤占企业主营业务的投资,并且在金融與房地产行业交替繁荣的当下,企业可能会存在获得短期收益的倾向,进一步抑制实体投资,这将不利于企业的可持续发展。因此,下文将通过实证研究的方法,对我国制造业上市公司衍生品使用对利润波动的影响进行探究,并根据结论做出解释、提出建议。

三、实证研究

(一)样本选取和数据处理

1.样本选择与数据处理

本文样本为2010年一季度至2022年三季度沪深A股制造业上市企业季度财务数据,筛选原则如下:①根据证监会行业分类,选取A股制造业大类(包括食品饮料、通用设备、金属制品等共31个子行业)所属公司,共3291家;②为保证数据的连续性,剔除2010年以后成立的企业;③剔除ST企业;④剔除营业收入或总资产为负的企业。最终得到83112个企业-年份样本。所有数据均来自Wind资讯数据库,并使用winsorized命令对连续变量进行1.0%和99.0%分位的缩尾处理。

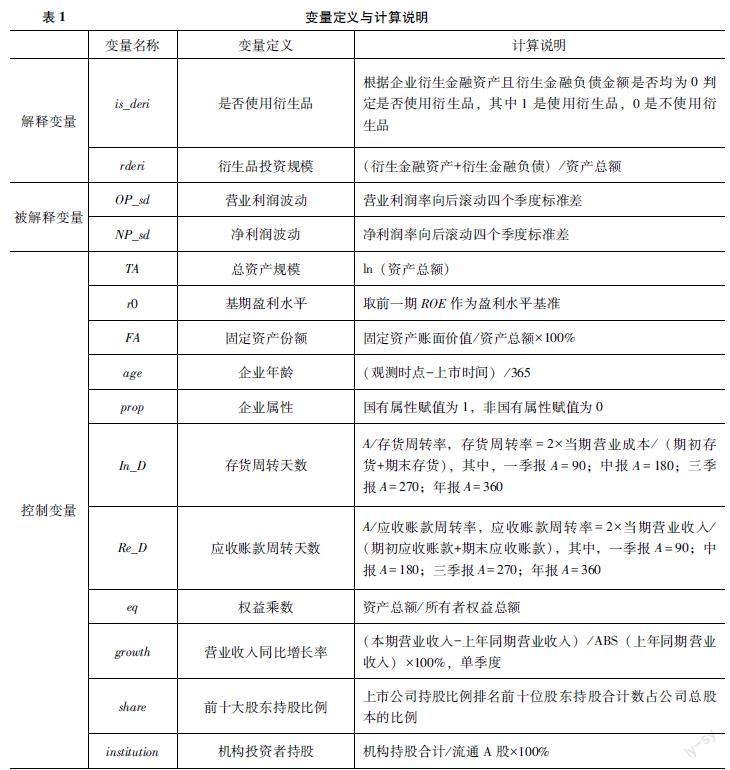

2.变量选择

(1)被解释变量

本文构建了利润波动的相关指标OP_sd(营业利润波动)和NP_sd(净利润波动)。郭飞等(2017)的相关研究中,采用计算过去五年(包括本期)扣除非经常性损益后的净利润的标准差/过去五年(包括本期)平均总资产来衡量利润波动性。考虑到企业衍生品使用效果体现的滞后性,采用过去数年间的标准差进行衡量可能存在逆向因果的影响,并结合现有数据结构以及本文研究问题中对利润的衡量,计算营业利润滚动四个季度(包括当期)的标准差,即sd(OPt,OPt+1,OPt+2,OPt+3)来构建变量营业利润波动指标OP_sd。同理,计算净利润滚动四个季度(包括当期)的标准差,即sd(NPt,NPt+1,NPt+2,NPt+3)来构建变量净利润波动指标NP_sd。

(2)解释变量

关于企业衍生品使用的衡量,同时考虑使用衍生品与否及其规模。提取企业当期衍生金融资产与衍生金融负债项目余额,通过两者是否均为0来判断是否使用衍生品,即两者均为0则为未使用衍生品,指标是否使用衍生品(is_deri)赋值为0,反之有至少两者其一不为0则为使用衍生品,指标is_deri赋值为1。同时构建衍生品投资规模变量(rderi),参考郑莉莉等(2022)的相关研究,计算衍生品投资规模=(衍生金融资产+衍生金融负债)/资产总额。

(3)控制变量

企业的利润表现,无论是利润率水平的高低还是波动都受到其他诸多企业自身资质方面的因素影响。同时,现有研究也指出,企业自身资质如规模、杠杆、流动性、大股东持股等因素都会影响企业衍生品使用与否以及使用规模。参考相关研究(谢富盛、匡晓璐,2020;郭飞等,2017)后,如表1所示,控制变量选取如下:

1)总资产规模(TA),取企业当期资产总额,并进行对数化处理避免数据差异过大对结果产生影响,以控制企业规模;

2)基期盈利水平(r0),取滞后一期的ROE以控制企业经营的初始条件;

3)固定资产份额(FA),即固定资产账面价值/资产总额×100%,用以衡量企业生产性资产持有水平;

4)企业年龄(age),为观察时点与企业上市日期之差,转换为年份计量;

5)企业属性(prop),即企业属性,企业为国有属性赋值为1,非国有属性赋值为0;

6)存货周转天数(In_D),计算企业的存货周转天数,用以控制企业的产品销售能力;

7)应收账款周转天数(Re_D),计算企业的营收账款周转天数,用以衡量企业流动资金的使用效率;

8)权益乘数(eq),即总资产总额/所有者权益总额,用以衡量企业负债风险;

9)营业收入同比增长率(growth),用以衡量企业的成长能力;

10)股权集中度(share),即前十大股东股权比例,用以衡量股东权力;

11)机构投资者持股(institution),即机构投资者持股比例,用以衡量机构投资者的力量。

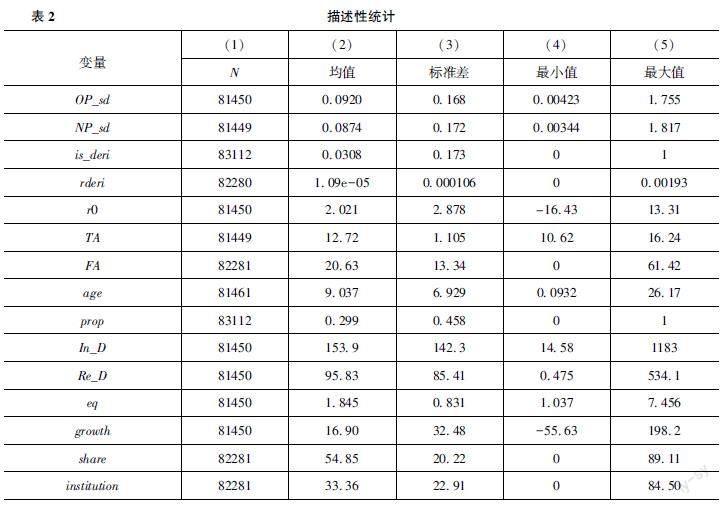

3.描述性统计

如表2描述性统计结果所示,营业利润波动(OP_sd)方面,最小值为0.00423,最大值为1.755,均值为0.0920,标准差为0.168,净利润波动(NP_sd)分布也较为类似。使用衍生品与否(is_deri)构建了0-1变量,因此最大值为1,最小值为0。衍生品使用规模(rderi)方面,最小值为0,即未进行衍生品投资的样本,最大值为0.00193,均值为0.0000109,标准差为0.000106。由于rderi的衡量采用的计算方法为(衍生金融资产+衍生金融负债)/资产总额,资产总额与衍生品投资额差异过大,因此,rderi整体数值偏小。控制变量r0、TA、FA等都反映了制造业企业内部较大的个体差异。

(二)PSM模型匹配

1.倾向得分匹配模型(PSM)介绍与设计

匹配方法的基本思想就是对于干预组个体,在控制组中寻找特征相似的控制组个体与其相匹配,构造“准自然实验”进行不同策略下同一样本的效应分析,用控制组个体的结果来估计干预组个体的反事实结果,从而降低数据偏误以及内生性问题,获得有效的数据统计结果,进行更有效的因果关系的识别。

若直接比较使用衍生品(实验组)和不使用衍生品(控制组)之间的差异可以得出衍生品使用对利润表现的影响。但考虑到一方面,公司是否使用衍生品是非随机的,参考现有研究,公司是否使用衍生品受到公司规模等方面因素的影响,因此直接回归无法规避由样本选择的非随机性而产生的偏差。另一方面,实验组和控制组之间的部分差异也可能是由其他不可观测的/不随时间变化的因素产生,直接比较可能会产生差异性偏差。因此,本文采用PSM方法进行“准自然实验”的回归估计,尽可能减少样本与变量选择偏差带来的影响。

具体操作即首先基于企业是否采用金融衍生品进行风险对冲将企业样本分为处理组与控制组,然后将具有相近特征控制变量,即选取合适的协变量用Logit回归将两组企业进行匹配分组。本文参考目前有关衍生品使用动机相关的参考文献,与上文选取的控制变量相同,选取企业规模、杠杆水平、流动性等相关指标作为协变量。匹配方法常用的有最近邻匹配、半径匹配、核匹配,本文也参考文献中常用的最近邻匹配方法进行匹配。

2.PSM模型匹配效果呈现

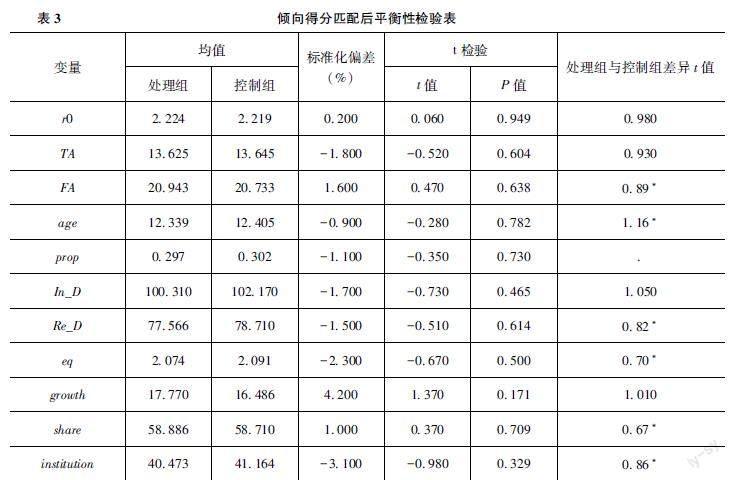

对匹配后的结果进行平衡型检验,结果如表3所示。可以观察到,匹配后的协变量偏差均小于10%,t检验的P值均不显著,总体来看,偏差均值和中位数均小于10%,说明通过了平衡性检验,有着较好的匹配效果。同时,如图1所示,匹配后显著减少了处理组和控制组在协变量上的变差,匹配效果较好。

(三)回归模型构建

对经过PSM匹配后的样本进行回归,考虑个体与时间双固定效应,构建实证模型如下:

OP_sdit(NP_sdit)=β0+β1×is_deriit+β2×clistit+λi+γi+μit

OP_sdit(NP_sdit)=β0+β1×rderiit+β2×clistit+λi+γi+μit

其中,上述模型中,下标i是指第i个制造业企业,t表示年份,clistit表示一组控制变量,包括企业规模、基期盈利水平等企业自身资质变量。λi表示个体固定效应,γi表示时间固定效应,μit为残差项。OP_sdit(NP_sdit)表示t时期个体i的营业利润波动(净利润波动)。is_deriit表示t时期个体i是否使用衍生品,其系数β1衡量了使用衍生品与否对制造业企业利润的影响;rderiit表示t时期个体i使用衍生品的规模,其系数β1表示衍生品使用的规模对制造业企业利润的影响。

(四)回归结果与分析

1.衍生品使用与否对制造业企业利润波动的影响

关于衍生品使用与否对制造业企业利润的影响,结果如表4所示,使用衍生品对营业利润波动(OP_sd)和净利润率波动(NP_sd)有着显著的抑制作用。其中,营业利润率波动与使用衍生品与否的回归系数为-0.0154<0,即使用衍生品的制造业企业比不使用衍生品的企业在营业利润波动变量上的差异为-0.0154,且在10%显著性水平上显著。同样地,净利润波动与使用衍生品与否的回归系数为-0.0162<0,即使用衍生品同样能够帮助制造业企业显著地抑制净利润的波动。

2.衍生品使用规模对制造业企业利润的影响

关于衍生品使用规模,同样考察对营业利润波动和净利润波动的影响。将结果整合至表5所示,使用衍生品的规模对营业利润波动(OP_sd)和净利润(NP_sd)的回归模型中,营业利润波动与使用衍生品与否的回归系数为-10.28<0,净利润波动与使用衍生品与否的回归系数为-11.22<0,且均在10%显著性水平上显著,因此,可以认为衍生品使用规模对制造业企业营业利润和净利润的波动有着显著的抑制作用,即衍生品使用规模越大,越能抑制营业利润和净利润的波动。

四、结论与建议

随着国外衍生品市场的逐步成熟,无论是出于经营、融资等需求,还是参与金融市场获得短期收益增厚利润的动机,制造业企业使用衍生品的趋势日益明显,从而作用于企业的日常生產经营活动,也对利润表现产生了显著影响。本文基于现有理论与相关研究,从理论层面分析了衍生品使用对制造业企业利润的影响。并将概念细化到衍生品使用与否和衍生品使用规模对利润波动的影响,以制造业企业2010—2022年季度数据为研究样本,并考虑到逆向因果以及遗漏变量带来的内生性问题,采用了PSM模型对样本进行匹配后再回归,得到更加准确的实证回归结果。本文得到的结论如下:

第一,衍生品使用与否与制造业企业营业利润和净利润的波动有着显著的负相关关系,即使用衍生品的制造业企业比不使用衍生品的制造业企业能够显著抑制营业利润和净利润的波动。第二,衍生品使用规模与制造业企业营业利润和净利润的波动有着显著的负相关关系,即衍生品使用规模越大,对制造业企业营业利润和净利润波动的抑制作用越明显。

因此,企业应立足公司主营业务,合理进行衍生品等金融资产配置。一方面,企业不应谈“衍生品”而色变;另一方面,企业应树立正确的避险理念,合理运用金融衍生品交易以实现规避风险的目的。衍生品品种的选择、头寸的确立都需要与主营业务相契合。此外,要建立健全内控制度,规避内部风险。同时,在自身成本预算允许的前提下,可适当构建专业团队、引进专业人才,或与外部专业机构进行沟通与合作,利用专业知识参与衍生品交易活动中,正确地选择衍生品品种、确定投资方向等。避免因内部风险带来的衍生品使用不当或投机行为,从而对公司主营业务与财务业绩产生不利影响。

参考文献

[1]AHMED H,FAIRCHILD R,GUNEY Y.Is corporate hedging always beneficial? A theoretical and empirical analysis[J].The European Journal of Finance,2020,26(17):1746-1780.

[2]ALLAYANNIS G,LEL U,MILLER D P.The use of foreign currency derivatives,corporate governance,and firm value around the world[J].Journal of International Economics,2012,87(1):65-79.

[3]BARTRAM S M,BROWN G W,CONRAD J.The effects of derivatives on firm risk and value[J].Journal of Financial and Quantitative Analysis,2011,46(4):967-999.

[4]BERKMAN H,BRADBURY M E.Empirical evidence on the corporate use of derivatives[J].Financial Management,1996:5-13.

[5]CAMPELLO M,LIN C,MA Y,et al.The real and financial implications of corporate hedging[J].The Journal of Finance,2011,66(5):1615-1647.

[6]GOLDBERG S R,GODWIN J H,KIM M S,et al.On the determinants of corporate usage of financial derivatives[J].Journal of International Financial Management & Accounting,1998,9(2):132-166.

[7]HENTSCHEL L,KOTHARI S P.Are corporations reducing or taking risks with derivatives?[J].Journal of Financial and Quantitative Analysis,2001,36(1):93-118.

[8]LEE K W.The usage of derivatives in corporate financial risk management and firm performance[J].International Journal of Business,2019,24(2):113-131.

[9]SMITH C W,STULZ R M.The determinants of firms hedging policies[J].Journal of Financial and Quantitative Analysis,1985,20(4):391-405.

[10]STULZ R M.Rethinking Risk Management[J].Journal of Applied Corporate Finance,1996,9(3):8-25.

[11]郭飛,郭慧敏,张桂玲.利润波动性与衍生工具使用:基于国有上市公司的实证研究[J].会计研究,2017(3):22-29,94.

[12]郭飞.外汇风险对冲和公司价值:基于中国跨国公司的实证研究[J].经济研究,2012,47(9):18-31.

[13]谢富胜,匡晓璐.制造业企业扩大金融活动能够提升利润率吗?——以中国 A 股上市制造业企业为例[J].管理世界,2020,36(12):13-28.

[14]張欣,孙刚.外汇衍生品,汇率风险对冲与出口企业盈利能力——来自中国上市公司的经验证据[J].财经论丛,2015(1):39-45.

[15]郑莉莉,于睿,苏雅.衍生金融工具对公司价值的影响研究——基于产权性质和政治关联的调节作用[J].商学研究,2022,29(5):20-33.

The Impact of Derivatives Using to Profit Volatility in

Manufacturing CompaniesMA Weifeng DU Cheng

(School of Economics and Management Tongji University,Shanghai 200029,China)

Abstract:

Profit is the result of production and operation for companies,and it is also the source of their sustainable development in the future.With the development of the Chinese derivatives market,the use of derivatives by manufacturing companies has become a trend.Taking A-share listed manufacturing companies as a sample,this paper uses propensity score matching and fixed-effect models to explore the impact of derivatives using on the profit volatility in manufacturing enterprises.The results show that the use of derivatives can significantly inhibit the profit volatility of manufacturing enterprises,and the scale of derivatives using is significantly positively correlated with the inhibition effect.Through the research,it provides theoretical reference for the rational participation of companies,the orderly development of the market,and the effective supervision of policies.

Keywords:Derivatives;Profit Volatility;Manufacturing Companies

猜你喜欢

玩具世界(2019年4期)2019-11-25

中国外汇(2019年7期)2019-07-13

玩具世界(2018年4期)2018-06-21

中国眼镜科技杂志(2018年1期)2018-02-08

商场现代化(2016年19期)2016-07-29

首都经济贸易大学学报(2013年3期)2013-03-11