中心化结构国际货币体系问题

2023-05-30 18:19:55邓碧川

管理学家 2023年8期

邓碧川

[摘 要]随着全球经济的发展,在美国经济体量在全球经济占比逐步下降的大背景下,中心结构的国际货币体系已难以满足全球经济的发展需要。维系一个中心化结构的国际货币体系,不仅对国际货币发行国来说成本高昂,对其他国家来说也有失公平。构建一个去中心化结构的国际货币体系势在必行。文章将以美元为例,探讨中心化结构的国际货币体系存在的问题,并尝试提出构建去中心化结构国际货币体系的方案。

[关键词]国际货币;国际贸易;美元;外汇储备

中图分类号:F113;F821 文献标识码:A 文章编号:1674-1722(2023)08-0034-03

一、国际货币体系现状

当前,国际货币体系是牙买加体系,美元不再与黄金挂钩,各国多采用浮动汇率制度,表面上看国际货币体系实现了去中心化。

但实际上,各国出于对外汇储备流动性、保值率和安全性的考虑,依旧将美元作为主要的储备货币。也就是说,美元实际上仍然是國际货币的中心。

二、中心化结构国际货币体系存在的问题

(一)中心化结构国际货币体系的特征

其基本特征是各个国家将出口换取的他国外汇兑换为指定国家的货币作为储备货币,并将储备货币投资于该主权国家的资本市场,这会降低该主权国家的融资成本。由于该主权国家国内的市场容量是有限的,因而又会形成该主权国家的对外投资;如果对外投资不足,则可能引起该国国内通货膨胀[1]。作为发行国际货币的主权国家,其同时充当了债务人和投资人的角色。

在中心化结构国际货币体系下,国际货币发行国的国内资本市场较发达,流动性好,融资成本低。非国际货币发行国的国内资本市场相对封闭,融资成本较高,进而形成了国际货币发行国资本要素丰裕度高、非国际货币发行国资本要素丰裕度低的特征。在这种情况下,国际劳动分工容易固化为国际货币发行国主要生产并出口资本密集型产品,而非国际货币发行国主要生产并出口劳动密集型产品。这种被固化的产品生产结构,将不利于非国际货币发行国实现高质量发展,同样也会造成国际货币发行国产品市场扭曲。

(二)难以抑制的美国国内通胀

在一个封闭经济体中,抑制通货膨胀最主要的手段是采取收缩的货币政策。然而作为国际货币发行国,其采取收缩的货币政策又会进一步导致主权货币回流,尽管央行回笼了流通中的货币,但海外流通货币的回流又会增加其国内货币流通量,这会削弱为抑制国内通货膨胀而采取的宏观经济调控手段达到的实际效果[2]。

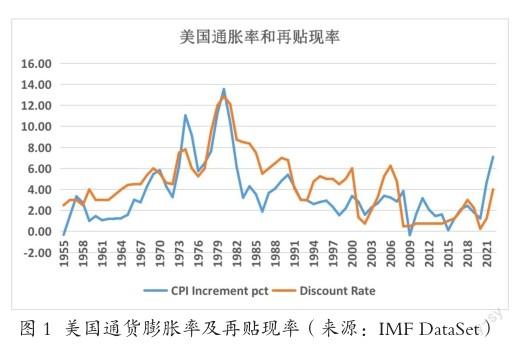

从图1可以看到,自1955年以来,美国国内通胀在大多数时间位于其目标通胀水平2%以上,并且在1978年和2021年前后趋向于失控。在2000年以前,美联储每次采取加息措施,都对抑制通货膨胀率起到了立竿见影的效果;然而自2000年以后,通货膨胀率开始呈现失控的状态,其回落的主要原因是金融泡沫破裂及危机事件的发生,而非美联储的努力[3]。

美联储为抑制美国国内通货膨胀做出的努力已经和美元的核心储备货币地位形成相互制约。

(三)国际货币超发的历史渊源

国际货币超发是为了满足国际货币发行国自身的支付需求和其他国家对该国货币的清偿需求。

在金本位制下,当黄金产量无法与经济增速相匹配时,便会出现通货紧缩,而通货紧缩不利于经济增长。在随后的布雷顿森林体系下,美元本位又出现了“特里芬”两难:美元供给太少则国际清偿力不足,美元供给太多则很难保证它与黄金按官价的兑换性[4];在之后的牙买加体系下,由于全球各个经济体依旧将美元作为其主要储备货币,而此时美元已经和黄金脱钩,摆脱了“特里芬”两难,这使得美联储超发美元的理由变得更加充分,其超发行为也变得更加肆无忌惮。

因此,国际货币的发行要想实现对全球经济增长的促进,则需要与全球经济增速相匹配。此时如果全球经济增速大于国际货币发行国的经济增速,则会出现国际货币发行国向其他国家征收铸币税的情况,进而形成国际货币的相对超发。

除上述情况外,还存在国际货币发行国央行利用其国际货币地位故意超发货币,促使经济利益从全球向该国集中,出现中饱私囊的情况。

综上所述,不论国际货币发行国央行是否遵守相关道德标准,其货币超发也不过是在绝对超发和相对超发之间摇摆。

(四)美国的通胀输出问题

在全球经济增速处于较高水平时,美国通过货币超发,并将超发货币输出到经济增速较高的国家进行投资,实现其既输出通货膨胀,维持国内物价稳定,又获取了被投资国的实际资本,攫取被投资国实际利益的目的。

由于经济的高增速能够掩盖较高水平的通货膨胀率,因而这样的通货膨胀输出行为时隔多年才会引起被投资国的注意。1998年亚洲金融危机就是典型的案例。

当世界经济增速开始减缓,美元将回流美国,进而推高其国内通货膨胀率,此时美联储将有充分的理由采取收缩性货币政策抑制其国内通货膨胀,而这会推高其货币币值,同时导致其国内流通债券大幅贬值。由于其他持有美元并将其作为外汇储备的国家主要用美元投资于美国债券市场,这会进一步损害其他国家的利益[5]。

美国的通胀输出构成了对其他相对国,尤其是发展中国家实际资源的掠夺。

(五)美国产品市场结构问题

美元的国际货币地位带来资本向美国的集中,一方面推动了美国经济的高速发展,另一方面也推高了美国的薪酬水平和物价水平。而即便在美国经济增速回落后,由于“由俭入奢易,由奢入俭难”的行为惯性及工会的作用,美国的高薪酬高消费依旧被保留了下来。

为了支撑高薪酬高消费及较高的投资回报预期,美国的产品市场结构开始由以低附加值的传统制造业为主转型到以高附加值的科技创新行业及金融业为主,并有脱实向虚的倾向,许多产业链转移到国外,其国内产业链对进口的依赖度越来越高。

在全球市场处于正常运转状态时,美国产品市场结构的问题并不会造成太大的不良影响;但一旦碰到导致全球供应链中断的事件发生,其产品市场结构的问题便暴露无遗。

2021年,美国的第一次抢购潮及由此推升的物价水平便是由全球供应链中断造成的,但问题的本质依旧在于美国产品市场的需求和供给不匹配,不仅无法满足自给自足,而且存在巨大的缺口。因此美联储为抑制美国国内通胀,仅在货币政策上做出努力注定收效甚微,唯有结合其国内产品市场的结构调整,方可真正摆脱通胀。

要解决美国国内通胀问题,最根本的做法是改变美元的核心储备货币地位。

(六)经济规模全球占比和主权货币全球占比的关系

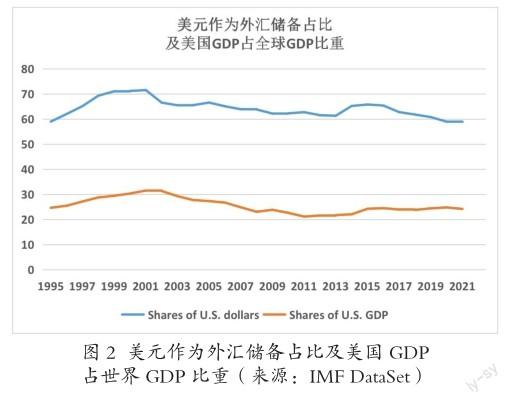

从图2可以看到,美元作为外汇储备占全球外汇储备比率和美国GDP占全球GDP比重总是同向变动,为了进一步分析二者间的关系,尝试通过线性回归,将美元作为外汇储备占全球外汇储备比率作为被解释变量,将美国GDP占全球GDP比重作为解释变量,得到式(1)。

Y=41.97+0.87X (1)

注:拟合系数为0.74,Y为美元占全球储备比率,X为美国GDP占全球比重。

从上式中可以看到,美元作为外汇储备占全球外汇储备比率和美国GDP占全球GDP比重在时间序列上呈正相关,美国GDP占全球GDP比重每增加1%,美元作为外汇储备占全球外汇储备比率将增加0.87%,并且用美国GDP占全球GDP比重解释美元作为外汇储备占全球外汇储备比率的解释力较强。

按照上述同样方式,对欧元进行回归分析,得到式(2)。

Y=10.12+0.58X (2)

注:拟合系数为0.59,Y为欧元占全球储备比率,X为欧洲GDP占全球GDP比重。

对比式(1)和式(2),发现二者在截距项上存在差异,在斜率上也存在差别。截距项的差异是存量的差异,可以用各国采用储备货币的习惯加以解释。从截距项的差异可以看到,尽管所谓去中心化的牙买加体系已经运行多年,各国依旧习惯将美元作为主要的储备货币。斜率上的差异是流量的差异,显示美国GDP增长对其作为储备货币占全球储备货币比率的影响要大于欧洲地区GDP增长对其作为储备货币占全球储备货币比率的影响,这意味着美国经济增长将会进一步导致国际资本向美国集中。

(七)中心化结构国际货币体系终将走向崩溃

综上所述,在中心化结构国际货币体系下,处于中心地位的国际货币发行国将很难通过常规的宏观调控手段抑制其国内的通货膨胀,基于其紧缩货币政策的预期,外汇市场的一致性交易行为将导致资本回流,推高其货币币值,导致其国内产品的国际竞争力下降[6]。在全球经济增速下滑的大背景下,其通过对外投资输出通胀的能力被削弱,其国内通货膨胀如果无法得到缓解,将形成滞胀,最终导致其主权信用下滑,主权货币大幅贬值。随着全球经济增长,美国GDP在全球经济中的占比逐步下降,美国凭一己之力支撑规模如此庞大的美元储备量将变得日益困难。

三、中心化结构国际货币体系问题的解决方案

(一)国际信用体系的完善

当今货币体系是信用本位制,而在储备货币的选择问题上,大多数国家却是参考惯例或者意识形态和政治因素,而非基于对一个国家主权信用的判定。

从IMF公布的数据可以看到,美元和欧元作为储备货币,二者共同占据了全球储备货币量的80%以上,作为经济体量同样庞大的中国和日本,人民币和日元往往不被作为储备货币,其背后的原因在于国际信用体系的不完善。

因此,要使储备货币过度集中的问题得以解决,重点在于建立一个衡量各个主权国家信用水平的标准,并让各个国家对储备货币过度集中问题的风险有充分的认识。只有给予投资者和各国政府以信心,他们才会有动力分散持有外汇储备。有了统一的信用衡量标准,构建多元化的国际货币体系才会成为可能。

(二)大数据在多边结算中的应用

此前,各国外汇储备集中于美元,一方面是考虑到汇兑的便利性,另一方面是由于信息不对称。各国无法根据贸易数据提前规划外汇储备,或是由于贸易数据透明度不足,或是由于处理数据的成本高昂。

随着计算机技术的发展及各类大数据处理框架的成熟,数据处理的成本大大降低,利用大数据提前规划并分散持有外汇储备成为可能。

在国际汇兑中,汇兑的终极目的是外汇结算,而利用大数据的预测功能,预先判断未来对各个国家潜在的货币需求,采用双边结算的方式,将需求范围内的外汇以对方主权货币的方式进行储备,而将余下部分基于大数据的预测结果进行额外调度,将有利于实行更为灵活的外汇储备体系。

(三)构建去中心化结构国际货币体系

中心化结构的国际货币体系不仅为全球经济带来了不稳定因素,也给位于核心储备货币地位的国家带来了高昂的维系成本。

随着国际信用体系的完善,更加公开透明的数据和日益成熟的大数据技术,将使得分散持有外汇储备的成本更加低廉;各国在风险成本的权衡之下,主动构建去中心化结构的国际货币体系将是大势所趋[7]。

参考文献:

[1]彭刚,廖泽芳.美元本位制下的全球经济失衡与调整——对当前全球金融危机的思考[J].中国人民大学学报,2010(05):52-61.

[2]尹继志.美联储应对金融危机的货币政策操作与效果[J].财经科学,2009(09):1-10.

[3]丁晓琴.國际货币体系:缺陷、危机与多极化[N].第一财经日报,2013-09-09(A05).

[4]陈建奇.破解“特里芬”难题——主权信用货币充当国际储备的稳定性[J].经济研究,2012(04):113-123.

[5]李思.人民银行金融研究所所长孙国峰:国际货币体系多元化有助于解决两大难题[N].上海金融报,2017-06-06(A07).

[6]萧松华,王春月.现行国际货币体系非均衡:基于博弈理论的解释[J].南方金融,2005(09):50-52.

[7]李佳芯.区块链技术发展背景下的国际货币结算体系新构建[J].现代营销(上旬刊),2022(04):45-47.

猜你喜欢

进出口经理人(2021年8期)2021-02-12 02:25:54

中国外汇(2019年11期)2019-08-27 02:06:18

中国外汇(2019年10期)2019-08-27 01:58:04

塑料助剂(2019年3期)2019-07-24 08:51:20

金融周刊(2018年2期)2018-12-26 09:03:24

中国财政年鉴(2017年0期)2017-07-04 08:49:32

支点(2017年3期)2017-03-29 08:31:38

中国财政年鉴(2016年0期)2016-06-05 15:23:31

国际贸易(2015年12期)2015-03-10 10:36:12

对外经贸(2014年1期)2014-03-20 13:58:19