11月汽车销售辆232.8万辆 同比下降7.9%

2023-05-30 00:56:56

汽车与安全 2023年1期

汽车工业经济运行特点

汽车产销总体表现不及预期

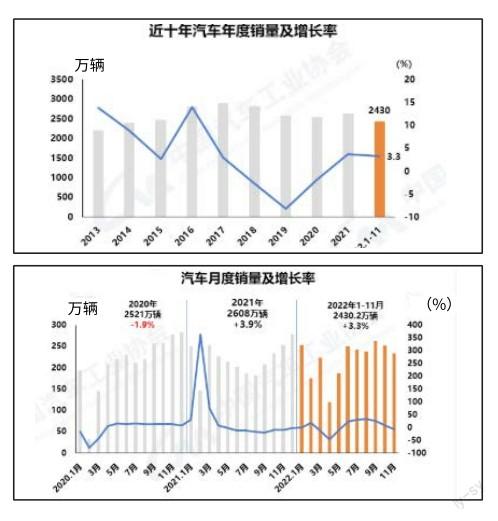

2022年11月,产销分别达到238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。与2021年和2020年相比,汽车产销略显疲态,并未出现往年的年底翘尾现象。

1~11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1~11月增速比1-10月有明显下降,较1~10月分别收窄1.8和1.3个百分点。

乘用车产销同比有所下降

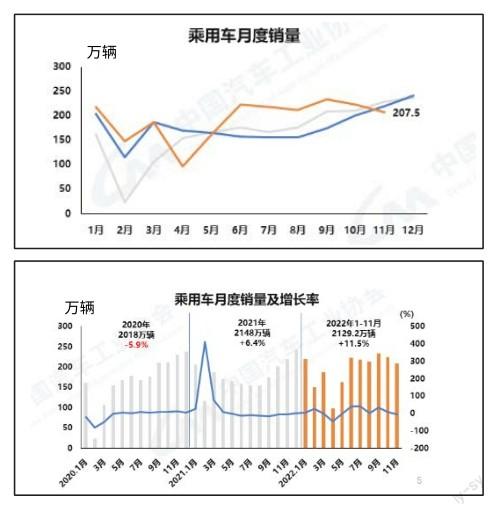

11月,乘用车产销分别完成215.1万辆和207.5万辆,环比分别下降7.8%和7%,同比分别下降3.9%和5.6%,其中,传统燃油乘用车国内销量114.7万辆,比2021年同期减少48.3万辆,环比下降16.8%,同比下降29.6%。

1~11月,乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和 11.5%,累计增速放缓。受疫情影响,批发端和终端市场都承受较大压力。2022年购置税减半促进消费政策对稳定车市增长起到明显的作用,但下半年的疫情影响到了政策的实施效果。

重点企业集團总体表现稳定

1-11月,汽车销量排名前十位的企业集团销量合计为2094.5万辆,同比增长3.7%,站汽车销量总量的86.2%,高于2021年同期0.3个百分点。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速最为明显。广汽、吉利、奇瑞呈两位数快速增长,其他企业呈不同程度下降。(中国汽车工业协会)

猜你喜欢

汽车纵横(2023年9期)2023-09-19 09:56:48

汽车纵横(2022年3期)2022-03-11 04:47:34

汽车纵横(2021年10期)2021-10-18 03:42:44

澳门月刊(2020年12期)2020-12-28 02:28:41

记者观察(2020年11期)2020-11-25 12:27:52

汽车与安全(2020年8期)2020-11-13 09:41:24

汽车与安全(2020年7期)2020-10-09 11:13:01

汽车与安全(2020年5期)2020-08-28 11:13:49

汽车与安全(2020年4期)2020-06-23 09:37:16

中国(韩文)(2016年9期)2016-09-29 07:45:53