企业责任与企业绩效的影响关系研究

2023-05-10 03:00肖茵琦

中国市场 2023年12期

摘 要:文章基于利益相关者理论,以我国2010-2019年A股上市公司为样本,探究企业责任与企业绩效的关系,并引入四大审计机构作为中介变量探究其在企业责任与企业绩效关系中的中介效应。结果表明:企业责任感越强,对企业绩效的提升效果越好,两者显著正相关;企业责任感越强,越倾向于选择四大会计师事务所进行年终审计,两者显著正相关;企业审计机构的选择在企业责任与企业绩效之间起到显著的中介作用。并从企业自身与外部视角出发提出建议,有助于企业更好地履行责任及提升绩效。

关键词:企业责任;四大审计机构;企业绩效

中图分类号:F239.42文献标识码:A 文章编号:1005-6432(2023)12-0000-00

1 引言

随着经济全球化的浪潮不断逼近,激烈的企业竞争愈发明显。企业责任感,已然成为了衡量一个企业未来发展动力和价值创造的重要因素。企业责任评分,总体上评价了一个企业对其各利益方的责任履行程度和表現情况。而企业责任的履行是否能够直接促进企业获利,其与企业绩效的关系中是否还受到其他因素的影响,则是我们的关注要点。

在过去的研究中,已有不少学者认识到企业责任与企业绩效的关系,且意识到在两者的直接关系之外,还存在不少其他因素的影响作用。但更多的研究集中在企业内在因素如股权结构[1](陈梦婷等,2021)、女性高管比例[2](李育等,2016)等或外部客观因素如媒体关注[3](陶文杰和金占明,2012)所起的作用,文章则探究企业外部主观选择审计机构在两者关系中所带来的影响。审计机构对于企业年终审计报告的质量起着决定性作用,极大程度上反映了对企业的监督力度即为企业对于外部监督的态度,是否选择四大会计师事务所进行高严性年审也能侧面反映出企业责任感。为进一步多角度探讨企业责任与企业绩效的影响关系,文章引入四大审计机构作为中间变量,研究其在两者关系中所起的作用,并为上市企业年审时的选择提出建议。

2 理论分析与研究假设

2.1企业责任与企业绩效

已有不少学者研究发现企业责任对于企业绩效的促进作用。吴丹妮和于溪洋[4](2021),张兆国等[5](2011),谭文双等[6](2019)等学者根据资源基础理论,声誉理论,利益相关者理论及社会交换理论表示,企业主动承担社会责任,会向合作方及消费者传递良好的信号,树立积极的企业形象,提高企业声誉。徐莉萍等[7](2020),黄光等[8](2014)则从风险管理的角度分析,认为企业履行社会责任为企业积累了道德资本,它帮助利益相关者将负面事件归因于管理上的弊端而不是企业自身意愿。此外,企业积极的社会责任行为便于建立与政府的政治关联,享受优惠政策(刘岚和王倩,2016)[9];而其积极承担员工责任,则会很大程度上影响员工的工作态度,更大可能将具有专业技能的人才留在企业,也将吸引外界人才加入企业,降低人力资源成本(周其仁,1996[10];张雪和韦鸿,2021[11])。

企业通过保障对各利益体责任的履行,获取各方支持,从而为提升企业绩效奠定基础。因此,我们提出假设:

假设1:企业责任与企业绩效显著正相关,即企业责任评分越高,对企业绩效的提升效果越好。

2.2企业责任与四大审计机构

审计机构的选择一定程度上反映企业对于外部监督的态度,国际四大会计师事务所因其出色的业务能力及较强的监督力度而闻名。2012年万福生科和2018年康美药业财务造假案均是因为其审计机构未保持职业怀疑,未对往来款项等进行有效函证等失职行为而最终出具不实审计报告(吴育丞,2021[12];周超和魏开华,2013[13])。

Bryan和Allen(2007)基于企业社会责任的战略管理认为企业应要提高各利益相关者对企业社会责任的可观察及认同程度[14]。企业责任的可视性将通过年审社会责任信息披露大致表现出来,而选择四大会计师事务所出具的年审报告则能提高其可信度进而提高各利益相关者的认同程度。

企业责任感较强的企业,本着对利益各方负责的态度,更希望得到一份质量高的审计报告,以此完善自身内部的工作与结构,审视账务的处理及漏洞,提高外部的监督力度,从而保证对利益各方的责任履行。因此,我们提出假设:

假设2:企业责任与是否选择四大年审显著正相关,即企业责任评分越高,企业越倾向于选择四大会计师事务所进行年终审计。

2.3企业责任,四大审计机构与企业绩效

目前学者对于外部审计机构与企业绩效关系的研究较少,因对外部审计机构的选择为企业外部的独立变量,故其单独对于企业绩效的影响较微弱。马丽波和倪慧强(2015)[15]探究了社会责任在外部监管与企业绩效关系间的影响,并得出外部监管在不同绩效节点的差异性及社会责任影响的方向差异性。外部审计机构的选择也是外部监管中的一部分,通过企业责任对外部审计机构选择的影响,及外部监管与企业绩效的关系,可以猜测外部审计机构的选择也将在企业责任与企业绩效的关系中有所影响。

企业责任感较强的企业,会因其积极承担责任获取利益各方支持而为提升企业绩效奠定基础,同时也会促进其选择四大会计师事务所进行年审工作以得到更高质量的审计报告来调整工作完善自身,而企业在审视建议报告完善自身工作的同时,也会规范财务处理、弥补疏漏,进而提升业务能力与盈利能力,最终提高企业绩效。因此,我们提出假设:

假设3:企业审计机构的选择在企业责任与企业绩效之间起到显著的中介作用,即企业责任评分越高,四大会计师事务所越可能成为他们的年审选择,从而提升企业绩效。

3 样本选取和研究设计

3.1样本选择与数据来源

文章以2010-2019年我国A股上市企业的数据为样本。在样本的选取过程中,剔除ST、金融类企业以及存在数据残缺、极端值和明显错误的样本,采用STATA16.0分析软件对数据进行处理,最后得到4434家样本企业,25862个样本观测值。文章企业责任评分数据来自和讯网、其余数据均来自国泰安数据库,并对所有连续变量进行1%水平的winsorize处理以消除极端值对本文结论的影响。

3.2变量定义

3.3模型设计

文章使用回归分析依次检验,验证企业绩效、企业责任评分和审计机构之间的关系,设计模型如下:

模型(1)验证企业绩效与企业责任的关系,其中反映企业责任对企业绩效的总效应,模型(2)验证四大审计机构与企业责任的关系,模型(3)将是四大审计机构作为中介变量验证该变量在公司绩效与企业责任之间发挥的中介效应,其中反映企业责任对企业绩效的直接效应。此外,和反映中介变量即四大审计机构的中介效应。

4 实证结果分析

4.1描述性统计分析

从表2可以得到不同公司的企业责任评分差距较大,四大审计机构为定类变量,其平均值为0.0563,即仅约5.6%的企业选择四大进行年终审计。企业间股权集中度、公司规模、成长性和产权比率也有所差距。

4.2相关性分析

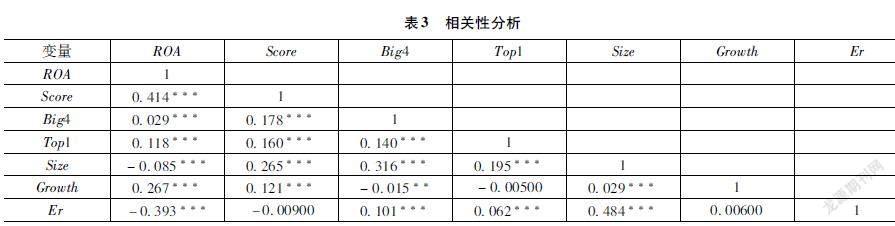

从表3中可以得到企业责任评分与企业绩效的相关系数为0.414,说明两者是正向影响。其次四大审计机构与企业绩效的相关系数为0.029,说明两者之间存在正向关系。企业责任评分与四大审计机构的相关系数为0.178,说明两者之间也存在正向关系。各个变量之间的相关系数均小于0.5,说明各变量之间没有严重的多重共线性。

4.3回归分析

模型(1)的回归结果如表4所示。企业责任评分与企业绩效在1%的水平上产生明显的正相关关系。因此,假设(1)通过验证。

模型(2)的回归结果如表4所示。上市公司企业责任评分与四大审计机构的关系在5%的水平呈显著的正向相关关系。因此,假设(2)通过验证。

模型(1)中企业责任对企业绩效的系数为0.0008619,模型(2)企业责任对四大审计机构的系数为0.0001238,在5%水平上显著,模型(3)中四大审计机构对企业绩效的系数为0.0036414,在5%水平上显著,同时模型(3)中加入四大审计机构后,为0.0008615,且在1%的水平上显著。根据中介效应检验方法,和均显著,四大审计机构在企业责任与企业绩效的关系中起到部分中介效应,假设(3)通过验证。

5 稳健性检验

5.1变量替换

将解释企业绩效的变量总资产净利润率(ROA)换成总权益净利润率(ROE),再次放入模型中进行回归,回归结果如表5所示,结果显示模型(1)和(2)分别在1%和5%水平上显著正相关,模型(3)企业责任对企业绩效在1%水平上显著正相关而四大审计机构对企业绩效在10%水平上显著正相关,即各主要变量之间依然存在显著关系且中介效应成立,说明回归结果较为稳健。

5.2 PSM检验

为克服选择四大审计机构与未选择四大审计机构上市公司之间存在的系统性差异,在PSM方法的回归中,控制企业的公司规模、产权比率、成长性及股权集中度,进行是否选择四大审计机构的一一配对,最终采用一对四最邻近匹配方法并在0.01的差距范围内进行匹配,得到4818个样本数据。回归结果如表6所示,结果显示各主要变量关系依然显著,说明回归结果较为稳健。

6 结论与建议

文章以利益相关者理论为基础,利用我国A股4434家上市企业2010-2019年的面板数据,探究企业责任与企业绩效的关系,并引入四大审计机构作为中介变量探究其在企业责任与企业绩效关系中的中介效应。得出结论如下:①企业责任感越强,对企业绩效的提升效果越好;②企业责任感越强,越倾向于选择四大会计师事务所进行年终审计;③企业审计机构的选择在企业责任与企业绩效之间起到显著的中介作用,即企业责任评分越高,四大会计师事务所越可能成为他们的年审选择,从而提升企业绩效。

对于以上研究结论,从企业自身与外部视角出发提出建议,从而加强企业责任感与提高企业绩效。①企业应构建面于现代社会的责任意识,改变仅以利益至上的观点,明确利益相关者理论即积极履行责任所能带来的隐性资源机会,积极进行社会责任信息披露并做好正向宣传报道。年终审计时首选业务能力较强的四大会计师事务所,从而获取高质量审计报告与高强度外部监督,进而规范自身行为、改善财务工作。②审计机构应提升自身业务能力,保持高强度的敏感性和洞察性,勤勉尽责,认真对待审计程序中的每一步骤,出具高质量审计报告,以规范企业行为与维护经济社会的良好运行。③政府应加强对提高企业责任感的宣传工作,完善相关的法条法规以引导企业提高责任感,并加大对企业不履行责任行为的惩罚力度,也应加强对审计机构工作的监督工作,促使其提升业务能力尽职完成审查,使得企业高质量、可持续发展与经济社会平稳运行。

参考文献:

[1]陈梦婷,何丽,罗璇.股权结构、企业社会责任与企业绩效[J].中国管理信息化,2021,24(13):69-72.

[2]李育,张志宇,车亚冬.女性高管与企业社会责任信息披露、企业绩效[J].全国商情,2016(24):39-40.

[3]陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,9(8):1225-1232.

[4]吴丹妮,于溪洋.企业社会责任、媒体关注与企业绩效[J].合作经济与科技,2022(3):130-133.

[5]张兆国,梁志钢,尹开国.利益相关者视角下企业社会责任问题研究[J].中国软科学,2012(2):139-146.

[6]谭文双,吕沙,王思力,刘江华,代钰婷.社会责任信息披露、媒体关注与企业绩效[J].中国商论,2021(15):151-155.

[7]徐莉萍,邵宇青,张淑霞.企业社会责任、社会责任缺失与企业绩效[J].财会通讯,2020(13):83-88.

[8]黄光,夏文静,周延风.消费者社会责任消费行为对企业社会责任行为响应的影响[J].广东财经大学学报,2014,29(6):43-52.

[9]刘岚,王倩.企业社会责任、政治关联与非效率投资——基于企业社会责任的治理效应[J].中国管理科学,2016,24(S1):398-404.

[10]周其仁.市场里的企业:一个人力资本与非人力资本的特别合约[J].经济研究,1996(6):71-80.

[11]张雪,韦鸿.企业社会责任、技术创新与企业绩效[J].统计与决策,2021,37(5):157-161.

[12]吴育丞.会计师事务所审计失败案例探析——以正中珠江审计康美药业为例[J].财政监督,2021(22):85-91.

[13]周超,魏开华.上市公司财务舞弊审计失败的原因与对策思考——基于万福生科造假的案例分析[J].西部财会,2013(7):67-70.

[14]HUSTED W,DAVID A. Strategic corporate social responsibility and value creation among large firms:lessons from the spanish experience [J]. Long range planning,2007,40(6):594-610.

[15]马丽波,倪慧強.外部监管、社会责任与企业绩效[J].东北财经大学学报,2015(2):67-72.

[作者简介]肖茵琦(2002—),女,汉族,湖南人,本科,研究方向为财务管理、公司经营。