立讯精密百亿定增加码汽车赛道,破苹果“砍单”隐忧?

2023-04-26 23:42鲍有斌

新财富 2023年4期

鲍有斌

立讯系和奇瑞系达成深层战略合作关系,助力立讯精密成为汽车Tier1。

立讯精密(002475)创始人王来春,恐怕是最传奇的一位富士康打工妹。

王来春创业初期,立讯精密主要依靠富士康溢出的订单生存。而其更大跨越,则得益于后期和苹果(AAPL.O)直接牢牢绑定,营收也从百亿元量级抬升至千亿。

在苹果助攻下,立訊精密和王来春的老东家工业富联(601138,全称为富士康工业互联网股份有限公司)的业绩差距快速缩小。2015年,工业富联营收为2728亿元,归母净利润为144亿元;立讯精密营收为101亿元,归母净利润为11亿元,分别是工业富联的3.7%、7.6%。2021年,立讯精密营收1539亿元、归母净利润70.7亿元,相当于工业富联(4396亿元、200亿元)的35%、35%。

由于具备更高的扩张速度和毛利率,其市值甚至一度远远反超工业富联,2021年初,立讯精密市值约4000亿元,而工业富联仅2700亿。如今,立讯精密跌至2200亿元左右,而工业富联则高涨至3500亿元,二者市值倒转。

在这一扩张进程中,外延并购切入苹果产业链,定增募资快速做大产能,业务发展与资本运作相得益彰,为立讯精密快速发展插上了翅膀。2014年,其首次定增募资20亿元,2016年再次定增46亿元,2022年则再次抛出135亿巨额定增方案。

高成长的风光背后,立讯精密隐忧不少。苹果代工为立讯精密贡献超7成营收,但这也是把“双刃剑”,多年来立讯精密的资本支出处于高位,重资产模式较工业富联的轻资产模式风险高出许多。苹果对供应链管理异常严格,供应商稍有不慎,即可能遭遇“砍单”。业绩和股价“双杀”的欧菲光(002456)和歌尔股份(002241),即为前车之鉴。2023年1月4日,立讯精密同样受到“砍单”传闻影响,盘中股价一度封死在跌停板。这两年多来,其市值已从高点蒸发了逾2000亿元。

除了过于依赖苹果,立讯精密的营收规模已跨过1500亿元门槛,本应凭借规模优势稳住毛利率,实际上,其这一指标却不断走低,从2014年的23.29%降至2021年的12.28%,7年足足少了11个百分点。

同时,根据立讯精密2022年度股票期权激励计划进行测算,其2024至2027年营收考核目标为年均增长11%,远远低于此前增速。

在营收增速预期和毛利率快速下降后,立讯精密估值会否出现变化?新一轮定增发行,又会否获得市场认可?

频频收购,“咬”定苹果

立讯精密创始人王来春,1967年出生于广东汕头,21岁成为富士康第一批工人,经多年打拼,做到管理岗位。1999年,32岁的王来春与二哥王来胜共同出资购买香港立讯有限公司(简称“立讯有限”),做起连接器代加工业务。

2004年,立讯精密的前身立讯精密工业(深圳)有限公司在深圳成立,注册资本1000万港元,为外商独资企业,主要研发、生产、销售各种电子连接器。

消费电子浪潮席卷全球,代工业龙头富士康的业务量也随之暴增,幸运的立讯精密顺利搭上了这艘快船。2007至2009年,富士康都是立讯精密第一大客户。2009年9月,立讯精密增资,富港电子投资4000万元认购400万股,成为第三大股东。富港电子实际控制人郭台强,为鸿海集团(富士康母公司)创始人郭台铭的胞弟。

2010年9月,立讯精密登陆A股,市值约50亿元左右。经资本市场加持,其逐渐成为消费电子产业链中举足轻重的玩家。

收购进入苹果“朋友圈”

不知道王来春是否在创业初就将老东家作为赶超对象,如今,立讯精密至少在市值上一度超过了工业富联。在这一赶超过程中,业务上,立讯精密与苹果深度绑定,资本运作上,并购为其做大做强发挥了重要作用(表1)。

表1 :立讯精密切入苹果产业链的进程

数据来源:新财富根据浙商证券、浦银国际等研报整理

对相关资产的收购中,立讯精密并不一定寻求100%控制,而是以获得简单多数股权为目标,实现财务并表,扩大营收规模,其对昆山联滔电子有限公司(简称“昆山联滔”)、美特科技(苏州)有限公司(简称“苏州美特”)、日铠电脑配件有限公司(简称“日铠电脑”)的收购,皆是此模式。

2011年10月,库克执掌苹果,对供应链进行革新,分散代工产能。王来春机敏地捕捉到了这个重大机遇,通过收购进入了苹果的“朋友圈”。

2011年,立讯精密以5.8亿元收购昆山联滔60%股权,以MacBook、iPad连接线切入苹果供应体系,后续布局iPhone的Lightening电源线、转接头和声学器件等多类产品。当年,其营收就大增153%,从10亿元跳涨到25.6亿元,大幅摆脱对富士康的依赖。2014年,立讯精密收购昆山联滔剩余40%股权,转为全资持有。

2016年,立讯精密通过昆山联滔,以5.3亿元收购苏州美特51%股权,快速切入具有较高行业壁垒的声学器件领域,成为微电声领域的领先者。这为其代工AirPods打下了坚实的基础。

AirPods是苹果2016年9月推出的无线蓝牙耳机,倍受消费者欢迎。每只AirPods体积仅为16.5mm×18.0mm×40.5mm,但内部容纳了天线、电池、W1芯片、麦克风、红外传感器、加速度传感器和降噪麦克风等多个电子元器件,结构极其复杂。

小小的耳机中装入几百个零件,组装难度、工艺要求极高,这对代工厂是较大考验。

早期,AirPods的组装环节为英业达独家包揽。此后,由于英业达产能限制,立讯精密进入供应链。苹果在立讯开始生产AirPods时,派出工程师驻厂指导,双方联合研发推动了AirPods顺利生产。

2017年12月初,库克参观立讯的昆山生产基地,团队的激情和干劲让其印象深刻。王来春则以“能与凤凰同飞的必是俊鸟”来回应。

有立讯精密产能辅助,AirPods出货量快速增长,2017-2019年分别达到1500万、2800万和6500万台左右。而立讯精密的整体良率、品质和交付保持极佳水准,得到苹果高度认可,市场份额不断扩大。

据估算,至2020年,立讯精密在普通版AirPods代工市场的份额达到60%-65%左右,降噪版AirPodsPro的份额则达到100%,遂成为AirPods最大代工厂。这推动其营收持续高增长。

2021年1月,立讯精密及全资子公司立讯精密有限公司分别以自有资金57.6亿元和2.4亿元,对日铠电脑进行投资,直接及间接累计持有日铠电脑50.013%股权,形成控股。日铠电脑主要生产机壳结构件,后更名为立铠精密科技(盐城)有限公司(简称“立铠精密”)。此次并购,帮助立讯精密深入苹果笔记本等外观件的供应链。

收购方法有讲究

立讯精密虽然频频收购,但对风险控制较为谨慎。其截至2021年末的商誉规模为14亿元,占总资产和净资产的比例分别为1.2%、4%,可见其花钱较为“节制”。

此外,其分步收购的策略,也可以在实现增收的同时,平滑利润波动的风险。

如在收购昆山联滔时,立讯精密首先获得其60%股权。2010年立讯精密归母净利润1.16亿元,昆山联滔亏损1330万元,若100%收购,则对立讯精密2011年利润或有较大影响。到了2013年,立讯精密净利润为4.62亿元,净利率为10%;而昆山联滔盈利1.36亿元,对应15.2亿元营收,净利率近9%,和立讯精密相差不大,此时再完成全资收购,有效增厚了上市公司利润。

立讯精密收购江苏纬创及其旗下的昆山纬新一例中,则出现了更为特殊的交易安排。

江苏纬创的母公司?纬创资通股份有限公司(简称“纬创资通”,),是全球最大的ODM代工厂之一,自2013年开始打入苹果iPhone5c代工供应链,与富士康、和硕同场竞技。从过往订单来看,纬创资通份额约占10%,偏向于中低端苹果手机的组装,利润也很薄。收购江苏纬创后,立讯精密进入iPhone代工供应链。

2020年7月,根据交易框架协议,立讯精密与立讯有限出资33亿元,全资收购纬创资通在江蘇昆山的两家苹果手机装配厂,包括江苏纬创100%股权和昆山纬新21.88%股权(江苏纬创持有昆山纬新另外78.12%的股权),由此取得苹果手机代工业务。

这一交易的第一步,是国资、实控方、上市平台共同搭建常熟立臻智造科技合伙企业(有限合伙,简称“常熟立臻”)。

常熟立臻的出资规模为60亿元,由立讯精密的全资子公司?常熟立讯实业投资管理有限公司(简称“立讯实业”)担任GP,出资0.3亿元,占0.5%;立讯精密作为LP,出资5.7亿元,占9.5%;而出资最多的LP为常熟立讯企业管理服务合伙企业(有限合伙,简称“立讯企业服务”),其出资54亿元,占90%。

值得一提的是,立讯企业服务的GP为立讯有限,出资份额占比为22.22%,而其LP常熟经开智能,为常熟国资背景,出资份额占比为77.78%。

这意味着,这场60亿元的出资方案里,若按各自比例来分摊,则常熟国资出资42亿元,立讯有限(即实控人家族平台)出资12亿元;而立讯精密作为承接业务的上市平台,与其子公司合计仅出资6亿元,且因GP身份,掌控项目主导权。地方政府为了招徕优质项目落地,可谓诚意满满,而王来春家族为了上市平台业绩,支持力度也颇高。

第二步,是常熟立臻设立完成后,与立讯有限合资设立了立臻智造科技(江苏)有限公司(简称“江苏立臻”),其中,常熟立臻拟出资60亿元,持股99.98%;立讯有限拟出资100万元,持股0.02%。

最终,江苏立臻以33亿元,获得江苏纬创和昆山纬新100%股权(图1)。该交易于2021年1月完成,江苏纬创和昆山纬新也完成更名。

图1 : 立讯精密和关联方收购江苏纬创和昆山纬新后的交易结构

资料来源:立讯精密公告,新财富整理

更为有趣的安排,是常熟立臻利润的分配方案。各方约定如下:上年净利润不超过各合伙人实缴出资额总额(总出资额)3%(含3%)部分,按照出资比例划分;上年净利润在总出资额的3%到5%(含5%)部分,1/3划分给立讯企业服务,2/3划分给立讯实业和立讯精密;上年净利润超过总出资额5%的部分,10%划分给立讯企业服务,90%划分给立讯实业和立讯精密。

立讯企业服务出资占9成,但当项目ROE(净资产收益率)超过3%时,分摊利润即向上市平台转移。

假设常熟立臻的利润足够多,立讯精密连同子公司立讯实业,以合计10%出资份额,可能获得常熟立臻近九成利润,相当于利润端加了9倍杠杆。而如果常熟立臻遭遇亏损,则不再分配净利润,对立讯精密的利润没有丝毫影响。

在王来春家族的苦心安排下,立讯精密收购案后续若进展有利,则可增厚上市平台利润;若不利,则未占用上市平台太多资源,影响有限。

苹果贡献绝大部分营收增量

通过收购,立讯精密不断切入苹果产业链,其收入也是5-6年就有新突破。2010年,立讯精密营收刚刚超过10亿元,至2015年,营收上一个量级,达到101亿元;2020年营收接近千亿元,2021年营收已经达到1539亿元,再上新台阶。2022年前三季度,立讯精密营收1453亿元,同比增长79%,已经接近2021年总营收,机构预测其全年营收或超过2100亿元。

根据立讯精密财报,2017年至2021年,其来自“客户1”的收入规模从83.5亿元增加至1140亿元,占总营收比重由不到37%,升至超过74%(图2)。虽然立讯精密并未明确披露“客户1”是谁,但其多年深耕苹果供应链,该客户应为苹果。

图2 :来自客户1收入规模及占比

数据来源:立讯精密各年年报,新财富整理

2019年至2021年,苹果代工为其贡献的营收增量分别为186亿元、292亿元和502亿元,占立讯精密各年份营收增量267亿元、300亿元和614亿元的比例为70%、97%和82%。尤其是2020年,苹果几乎贡献了立讯精密当年全部的营收增量,三年累计增收贡献度为83%。

毛利润“细账”:苹果若减少0.6%,立讯增加32%

2022年,消费电子领域出货量整体疲软,但根据业绩预告,立讯精密当年归母净利润在95.45亿元至99亿元之间,同比增长35%-40%,殊为不易。

不过,从2010年上市至2022年,立讯精密营收增长213倍,同期归母净利润仅增长83倍,远低于收入涨幅,这和其毛利率下滑不无关系。

一般而言,规模优势会带来毛利率改善,立讯精密这一指标却未能稳住,反而逐年走低(图3)。2021年,其销售毛利率为12.3%,比2020年少5.8个百分点,比巅峰时期(2014年的23.3%)少11个百分点,主因是占营收比例最高的消费电子板块,毛利率从17.85%下降至11.36%,减少大约6.5个百分点(图4)。

图3 :立讯精密销售毛利率变化

数据来源:Wind,新财富整理

图4 :2021年立讯精密各产品毛利率

數据来源:Wind,新财富整理

反观其大客户苹果,2007年推出iPhone以后,毛利率从未低于30%,并在2012财年达到历史新高43.87%;经历2015-2019财年毛利率缓速下降后,2020财年微弱提升,2021、2022财年显著提升,分别达到41.78%、43.31%,比2019财年分别增加4、5.5个百分点,这两年也正是立讯精密毛利率下滑较为明显的时期(图5)。

图5 :苹果销售毛利率变化

数据来源:Wind,新财富整理(注:苹果财年非自然年度,截止时间为9月下旬)

我们做粗略估算,假设立讯精密2021年消费电子业务毛利率和2020年持平,则对应1193亿元营收,该板块毛利润或为213亿元,实际上,其毛利润为153亿元,整整“损失”了60亿元。

立讯精密减少的60亿元,若是因为让利于苹果,对苹果2021财年毛利润(9874亿元)影响仅为0.6%,却占立讯精密整体毛利润(189亿元)的32%。

苹果2021财年毛利率(41.8%)大约比立讯精密(12.3%)多29.5个百分点,如果苹果“手下留情”,供应商利润将显著增厚。

年收入从几亿元飞奔到超过1500亿元,立讯精密因规模优势,本应在供应链中“通吃”上下游,但实际情况并非如此。苹果不仅挤占了供应商的毛利,财务管理上也能占到便宜。

2021年末,立讯精密应收账款为316亿元,同比暴涨129%。据其年报,“单位1”应收账款规模大约179亿元,占比56.4%,而2020年该客户应收款仅40亿元,占比10%(图6)。这意味着,2021年,苹果为立讯创造的营收同比增长了502亿元,而同期应收款则增长了近140亿元。

图6 : 立讯精密单位1应收款规模及占比变化

数据来源:立讯精密各年年报,新财富整理

至2021年末,立讯精密应收账款/票据达319.3亿元,占总资产的26%。2022年三季度末,立讯精密存货大约422亿元,比2021年末增加一倍以上,占总资产的比例为35%;应收款和存货合计747亿元,占公司流动资产的比例超过70%,未来或有资产减值或计提风险。

截至2021年12月25日,苹果存货374亿元,比立讯精密还少数十亿,占总资产规模(24279亿元)的比例为1.54%,其炙手可热的产品基本不愁销路,库存压力则基本在供应链上予以消化。苹果应付账款及票据规模为4736亿元,比上年同期增加565亿元,其中,立讯精密对苹果多出来的140亿元应收款,占其总增量比近1/4。

两相对比,近两年,苹果对上游供应商既压库存(零部件),又压款,自身毛利率提升明显,而立讯精密则被迫承担财务“压榨”的后果。不过相对来说,立讯精密的应收款中,苹果占比仍远远低于其为立讯创造的营收占比,看来其他的客户付款积极性上更逊一筹。

定增募资护驾产能扩张,大规模固定资产成隐忧

立讯精密不断追赶,如今营收、利润规模已达工业富联1/3水平。快速成长的背后,并购?产能扩张?定增募资?业绩提升?资本支出的完整战略互为犄角,环环相扣。

2010年至2022年前三季度,立讯精密的净利润规模约为337亿元,同期,其经营现金流净额累计为331亿元,和净利润基本相当;上市后累计分红31亿元,分红率为9.3%,可用于扩大再生产的弹药还有306亿元。

由于不断扩充产能,立讯精密资本支出维持在高位。2010至2022年前三季度,其固定资产规模从1.3亿元增加至391.1亿元(图7),净增加约390亿元,在建工程净增加25.6亿元,两项合计增加414亿元,未分配利润不足以支持产能扩张。

图7 : 立讯精密固定资产和在建工程规模变化

数据来源:Wind,新财富整理

擴大再生产的资金,只有从市场去拿。2010年至2022年前三季度,立讯精密净筹资约387亿元。截至2022年三季度末,其货币资金达241.4亿元,加上交易性金融资产12.7亿元,两项合计254亿元,可视为融资补充产能后的主要结余。

立讯精密的资金补充渠道还有借款。至2022年9月末,其短期借款214亿元,长期借款116.5亿元,合计330.5亿元。因此,其资产负债率从2017年末的48.2%,增加至2022年9月末的66.3%(表2)。

表2 :立讯精密2016年至2022年现金流变化(单位:亿元)

数据来源:Wind,新财富整理(注:2022年为前三季度)

大额债务让立讯精密承受了较高利息负担,2022年前三季度,其利息费用达7.2亿元,甚至超过5.9亿元的销售费用。

从2015年开始,立讯精密购买固定资产力度逐年加大,新增产能不断落地,支持其营收保持了较高增速,多年在50%以上。

另一方面,立讯精密固定资产规模越来越多,苹果贡献的营收占比越来越高,毛利率却从2014年的历史最高点逐年下滑,这和其“大干快上”的周期也较为契合。上了苹果这艘巨轮,想要轻易下船并不那么容易。

库克执掌苹果后,供应链改革是其工作重点,而立讯精密通过并购切入,并用数百亿固定资产投资和苹果牢牢绑定。

截至2022年三季度末,立讯精密的固定资产和在建工程累计425.5亿元,占总资产规模(1601亿元)的比例约为26.6%,在果链公司中属于“重资产”运营。这和老牌果链公司工业富联有明显差异,工业富联的固定资产和在建工程总规模仅138亿元,占总资产规模(2965亿元)的比例仅有4.7%,属于“轻资产”运营。

二者差异的原因,应和立讯精密不断切入苹果新产品线,需要不时增加新设备,而工业富联聚焦于苹果iPhone手机组装有关。

对单一客户的依赖,蓝思科技、立讯精密相对欧菲光、歌尔股份更为严重。2021年,蓝思科技的最大客户销售占比同比提升11个百分点至66%,立讯精密提升5个百分点至74%,都超过50%(表3)。工业富联年报中未披露前五大客户销售占比,但也指出没有单一客户销售额超过50%的情形。

表3 :部分“果链”公司最大客户销售、占比情况

数据来源:各公司年报,新财富整理(蓝思科技2021年年报中第一大客户标明是苹果)

假设发生极端情况,即苹果同时对立讯精密、蓝思科技和工业富联全部“砍单”,则预计蓝思科技、立讯精密的固定资产减值会十分惨重。

工业富联2021年度归母净利润为200亿元,即便全部固定资产、在建工程报废,也仅仅损失不到一年净利润,何况苹果对其销售占比不到50%。而立讯精密则需要好几年利润才能填满。蓝思科技至2022年前三季度的固定资产和在建工程合计363亿元,是其2021年归母净利润(20.7亿元)大约17.5倍,更是难以承受巨额资产减值之痛。

足可借鉴的就是欧菲光,其2016年至2018年“固定资产+在建工程”规模从65.6亿元大幅增至150亿元。因苹果“砍单”,其2019年到2021年末该项规模分别减至117.3亿元、86亿元、54.2亿元(图8)。

图8 : 欧菲光固定资产和在建工程规模变化

数据来源:Wind,新财富整理

欧菲光2017年至2019年营收增速均在20%以上;失去苹果订单后,2020年至2022年前三季度营收增速分别为-7%、-53%和-37%,更合计巨亏78亿元,2022年全年预亏41亿元至52亿元之间,其公告披露,“和特定客户终止合作”依旧是重要原因之一。

被苹果公司“砍一刀”的还有歌尔股份。歌尔股份于2022年11月8日公告披露,收到境外某大客户通知,暂停生产其一款智能声学整机产品,失去订单或影响2022年收入33亿元,推算该产品全年销售额应在百亿元以上。

2022年12月,歌尔股份对业绩预告进行修正,净利润从40.6亿元至47亿元调整为17.1亿元至21.4亿元,相对上一年腰斩不止。主要原因即突发苹果“砍单”,造成直接损失和资产减值损失约20亿-24亿元。和欧菲光巨亏相比,歌尔股份尚能盈利,但后续对业绩影响或持续数年。

工业富联却是另一番景象,其上市后,固定资产和在建工程规模曾有所缩减,2021年、2022年固定资产投资明显重新回暖(图9)。其营收增速此前较低,2022年前三季度重回两位数,和产能落地相匹配。工业富联的毛利率也表现稳健,大部分年份均在8%-10%区间波动,相比其他为了获取订单而激进扩张的内地厂商,足见郭台铭对业务发展节奏和资产收益的平衡程度较高(图10)。

图9 : 工业富联固定资产和在建工程规模变化

數据来源:Wind,新财富整理

图10 : 工业富联营收同比和毛利率变化

数据来源:Wind,新财富整理

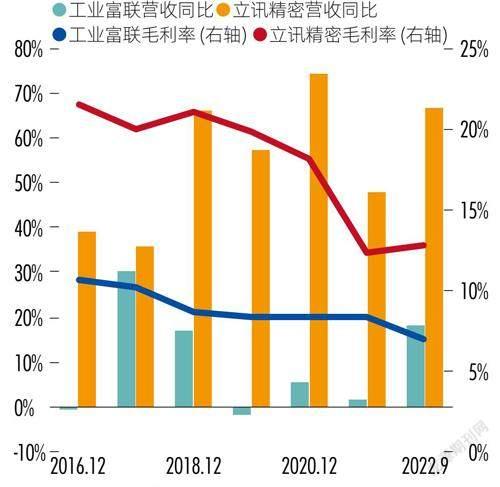

和工业富联的营收增速一度陷入停滞相比,立讯精密的营收始终保持高速增长,此外,其毛利率也力压工业富联(图11),因此,其在二级市场也获得更高估值。截至2023年4月3日收市,立讯精密市值2178亿元,市盈率(TTM)对比,立讯精密是24.8倍,比起工业富联17.6倍,“贵”41%。

图11 : 立讯精密、工业富联毛利率和营收增长率对比

数据来源:Wind,新财富整理

库克自2011年8月起接任苹果CEO,迄今已有12年。其为销售运营出身,对供应链管理较为严苛,将订单分散给不同供应商,以减少生产端风险。苹果“砍单”供应商容易,供应商却极少能主动放弃订单。

国内有多家果链公司遭苹果“砍单”,但立讯精密却可能会继续扩充业务版图。多方信息显示,立讯精密有望接手歌尔股份失去的AirPodsPro2订单,并成为AirPodsPro2独家组装厂商。立讯精密未来几年营收稳了,但同时更加依赖苹果,为了破解这一隐忧,募资转型似乎在所难免。

第三次定增135亿元,布局两大赛道

立讯精密2022年2月抛出非公开发行股票预案,8月获证监会受理,11月获得证监会发行审核委通过,12月末获得批文,不出意外应在2023年内完成发行。

本次定增募资135亿元,将是立讯精密历史上最大一笔再融资,且是前两次定增募资之和(66.31亿元)的两倍以上。

Wind显示,立讯精密上市后的间接融资(按照增量负债计算)规模为333.81亿元,总融资近572亿元。本次定增若顺利发行,其直接融资规模将抬升至约373亿元,其中,定增募资201亿元,占比约为54%(图12)。

图12 :立讯精密直接融资构成

数据来源:Wind,新财富整理(含2022年度135亿元定增发行)

根据定增方案,立讯精密预计募资135亿元,用于六个生产线建设(技术升级)项目,以及补充流动资金。这也将是立讯精密2010年9月IPO以来第三次定增。

从历史上看,每次立讯精密定增,都是其业绩再次腾飞的起点。

2014年10月,立讯精密上市后首次定增募资20.3亿元,用于收购和项目增资。2015年,其营收增长39%,达到101.4亿元,归母净利润增长71%,达到10.8亿元。

2016年10月,立讯精密再次定增募资46亿元,用于扩产、升级和补充流动资金等。2017年,其营收增长66%至228.3亿元,归母净利润增长46%,达16.9亿元。

此后,立讯精密增速丝毫没有放缓,2018年至2021年,其营收年均增速61%,规模抬高至1500亿元以上,归母净利润70.7亿元,分别较首次定增前(2014年)增长20倍和10倍。

根据计划,立讯精密定增募集的135亿元,分成两大类用途:与消费电子有关的,占用资金额约66亿元(假设项目4有一半用于消费电子),与汽车有关的,或达33.5亿元,即产能提升耗资百亿元,此外,还会补充流动资金35.5亿元(表4)。

表4 :立讯精密135亿元定增募投项目及其回报预测

资料来源 :公司公告,新财富整理

巩固消费电子基本盘

按照产品收入构成,立讯精密的营收分别来自消费性电子、电脑互联产品及精密组件、通讯互联产品及精密组件、汽车互联产品及精密组件和连接器,2022上半年,相关业务营收分别为699.5亿元、44亿元、36.4亿元、21.1亿元和18.6亿元,分别占比为85.3%、5.4%、4.4%、2.6%和2.3%。

消费电子板块是立讯精密业绩基本盘,产品线较为丰富,核心工艺体现在连接器、线材线缆、机构件及射频领域,具体产品包括各类天线、充电模组、声学模组、5G模组等,从蓝牙耳机到智能音箱,从5G路由到VR眼镜,从视频会议设备及各类高瓦数快充配件等,甚至布局了电子烟等领域。

本次定增募资用在消费电子端产能上的有66亿元,占比近半,可继续加固立讯精密基本盘的护城河。

根据IDC数据,2022年全球安卓手机预计出货量10.35亿台,同比下滑8%,但苹果手机出货量预计为2.37亿台,同比略增0.5%,销量依旧坚挺。2020-2022财年,苹果营收分别是2745亿、3658亿和3943亿美元,分别增长5.5%、33.3%和7.8%。世道日益艰难,但苹果只是放缓,仍实现增长。

立讯精密近3/4营收来自苹果,2022年前三季度,其营收大幅增长79%,未受苹果增长大幅放缓影响,应和其收购日铠电脑(即立铠精密)多数股权财务并表有关。全球消费电子市场全面复苏仍有待观察,长期来看,立讯精密存在过度依赖单一客户的经营风险,拓展更大业务版图刻不容缓。

消费电子板块是立讯精密基本盘,核心工艺体现在连接器、线材线缆、机构件及射频领域,本次定增募资将获超60亿元投入,继续巩固。

角逐5万亿大市场,瞄准Tier1

立讯精密定增135亿元的另一个发力点则是汽车。据中汽协数据显示,我国汽车零部件销售收入从2016年的3.46万亿元增长至2021年的4.9万亿元,前瞻产业研究院预估,2022年市场规模约5.3万亿元,2027年有望达到7.8万亿元。

2021年,汽车互联产品以及精密组件在立讯精密的营收中占比仅有2.7%,而本次募资投向汽车相关项目大约33.5亿元,占比提升至25%,显示其加快布局汽车业务。

六大项目建设周期均为两年,项目经济效益评价差异也很明显。各项目税后内部收益率从14.56%到30.47%不等,相比之下,三个汽车项目的收益率普遍高过消费电子项目。

这背后是消费电子市场竞争较为充分,利润较低,新能源汽车市场依旧处在高速增长阶段,此时入局,投资收益率仍旧可观。

作为制造业龙头,立讯精密早在10年前就着手布局新能源汽车产业链。2012年,其收购福建源光电装,进入汽车线束领域;2014年收购德国SUK,切入汽车精密塑胶件;2021年与国内车载激光雷达龙头速腾聚创达成战略合作,加快智能驾驶传感器布局。

企查查显示,速腾聚创至2022年11月已经进行过11轮融资,目前合作伙伴包括一汽红旗、广汽、比亚迪、极氪、威马等,覆盖超跑、轿跑、SUV和重卡等50+款车型。激光雷达是L3及以上自动驾驶的关键,市场规模爆发式增长。根据Yole数据,在车载激光雷達市场,法雷奥以28%全球份额排名第一,速腾聚创份额约10%,位居第二,立讯精密与速腾聚创战略协同,其激光雷达相关业务也迎来发展机会。

2022年2月,立讯精密以11亿港元收购汇聚科技(01729.HK)74.7%股权,进一步完善在通信、汽车等领域的互联产品战略布局。

内生和外延双管齐下,立讯精密的汽车产品矩阵涵盖线束、连接系统、新能源、智能网联、智能驾舱以及智能制造等领域。

不过,目前汽车业务板块占立讯精密收入的比例依旧较小。汽车互联网产品及精密组件收入从2015年的8.4亿元提升至2021年的41.4亿元,占其总营收比例还仅有2.7%(图13)。

图13 : 立讯精密汽车互联产品及精密组件规模和占比变化

数据来源:Wind,新财富整理

按照立讯精密设想,要成为汽车行业Tier1(一级供应商),还需补强与整车厂商的战略合作一环。

2022年2月,立讯精密与奇瑞集团签署《战略合作框架协议》,拟与奇瑞新能源汽车共同组建合资公司(注册资本16.67亿元,立讯精密认缴30%,奇瑞认缴70%),专业从事新能源汽车ODM整车研发及制造,通过这一业务平台,为立讯精密汽车核心零部件业务提供前沿的研发设计、量产平台及出海口。

同时,立讯有限与奇瑞控股第一大股东?青岛五道口新能源汽车产业基金企业(有限合伙,简称“青岛五道口”)签署《股权转让框架协议》,立讯有限以100.54亿元购买青岛五道口持有的奇瑞控股19.88%股权、奇瑞股份7.87%股权和奇瑞新能源6.24%股权。企查查显示,立讯有限成为奇瑞控股第三大股东,王来春加入后者董事会。王来春家族以百亿现金换取奇瑞系股权,也是在汽车行业的一次豪赌。

立讯系和奇瑞系深层次的股权投资关系,旨在全方位强化立讯精密的汽车业务战略布局,成为Tier1领导厂商是其中长期目标。

立讯精密上市后股价大涨,王来春家族财富值一度超过千亿元,投资者及员工利益也得到了妥善安排。

但成为Tier1过程较为漫长,估计需要花费三个五年(即15年)以上。在2021年股东大会上,王来春吐露心声,汽车产业业绩落地给公司带来帮助,起码要3-5年时间。

立讯精密目前仅有3%的产品进入全球行业的无人区,在王来春看来,未来20年要提高到30%,这也和Tier1进展息息相关。市场也有分析称,立讯精密在汽车造车领域布局,还有可能为苹果生产汽车提前做准备,若能得到新订单,也意味着悬在立讯精密心头上的“砍单”焦虑也能得以消除。

立讯精密创立于2004年,至今已有19年历史,下一个15年,立讯精密若成为全球汽车Tier1,或再造一个新公司。

股价累计上涨3653%,机构能否踊跃参与新定增

立讯精密上市后融资与发展之所以顺风顺水,得益于王来春家族在整个过程中尽量安排好了投资人、员工及自身的利益。

长期看,A股果链公司整体涨幅喜人,投资者回报体验较好。截至2022年12月31日,立讯精密股价相对发行价累计涨幅(后复权)为3653%。“果链”公司平均涨幅超过10倍,有14只“10倍股”,立讯精密涨幅在果链公司中排在第三位,次于闻泰科技(600745)和德赛电池(000049),分别涨115.6倍、71.5倍。

2020年10月末,立讯精密股价达到历史高点63.52元/股时,累计涨幅为50倍。长期来看,其投资者收益颇丰,但不同轮次参与定增的机构,收益率也较为分化。

2014年10月,立讯精密完成首次定增,最终发行6547万股,发行价31.02元/股,包括易方达、工银瑞信在内7家基金公司以及安徽省投资集团共8家机构参与认购,多家机构由此跻身立讯精密前十大股东。除了嘉实基金小试身手,获配售526.6万元,其他机构斥资都超过2亿元,平均投资金额大约2.54亿元。

到2015年10月,该批定增股份上市流通时,立讯精密股价(2014年9月末至2015年10月末)累计涨幅大约48%。参与定增的机构账面收益率,和同区间经历了一轮大牛市的大盘指数涨幅(沪指涨42%)大致相当。若机构解禁后即卖出,超额收益率为6%。

2016年10月,立讯精密完成第二次定增,最终发行2.34亿股,发行价19.65元/股,募集资金46亿元。共有5家基金入局,安信、北信瑞丰、金鹰等三家基金斥资10亿元以上认购,九泰基金和江信基金也认购超过1亿元。值得注意的是,参与立讯精密首次定增的机构,没有继续认购。

到2017年10月,立讯精密第二次定增股份解禁时,其股价区间(2016年9月末至2017年10月末)涨幅接近84%,而沪指同期涨幅大约为13%,立讯精密超额收益率达71%,因此,本轮机构获益远超首轮定增机构。

和股价涨幅相对应的是公司业绩。2015年、2017年,立讯精密营收增长39%、66%,归母净利润增长71%、46%,而机构至解禁时账面收益率分别为48%、84%,比营收增长高9个、18个百分点。高涨的业绩支撑下,参与定增的机构得以高收益全身而退。

若其2022年度定增计划于2023年完成,2024年解禁,按照股权激励计划,立讯精密2024年营收增长13.5%,则其2024年股价涨幅可能并不乐观,参与定增的机构收益率或难以媲美前两次。

立讯精密第三次定增,参照前两次入场机构数量,如果引进10家機构,则其平均投资大约13.5亿元,对机构实力也是考验。是否能吸引战略投资者入场(比如奇瑞控股,双方互相持股),也成为市场看点之一。

2023年1月4日,受到苹果将减产国内供应商三大产品线传闻影响,果链公司全线下跌,立讯精密以跌停收盘,“逼迫”其于晚间紧急公告,传闻不实。但过于依赖单一客户,稍有风吹草动,资金迅速抢跑,也不无道理。

2022年,“果链”公司多数股价下跌,少数上涨,平均涨幅为-26.5%,跑输大盘。其中,歌尔股份以69%跌幅领跌,欧菲光在上一年跌26%的基础上再跌51%,立讯精密跌幅也有34%,对果链公司未来整体增长,市场似乎并不乐观。

立讯精密IPO、2014年定增、2016年定增、2020年可转债发行,主承销商都是中信证券(600030),此次135亿定增项目依旧由中信证券承销,这对“券商一哥”的销售能力也是考验。

5年四度抛股权激励,只锚定营收能否获市场追捧

机构是否参与立讯精密135亿元定增,立讯精密的成长性非常重要。要保持团队的干劲,股权激励同样是王来春家族费心筹谋的一环,不仅包括激励规模,还包括其实施条件。

2022年11月,立讯精密发布2022年股票期权激励计划,拟向3759名激励对象授予1.72亿份股票期权,按照12月30日收盘价31.75元/股测算,总价值近55亿元。该力度超过以往。

立讯精密此前分别于2015年、2018年、2019年和2021年四度实施股权激励计划,分别是向1143人授予1000万份股、向1870人授予9730万份股、向263人授予1627万份股、向1097人授予5242万份股,四次合计1.76亿股。相比之下,2022年方案,激励人数多,股份数量也多。而2018年至2022年连续5年,除了2020年度外,其余年份立讯精密都抛出股权激励计划,这在上市公司中确实不多见。

立讯精密未来5年业绩为考核指标或较为慷慨,核心业绩指标是,2023-2027年营收分别不低于2300亿元、2600亿元、2900亿元、3200亿元和3500億元,即2024年后每年营收增量为300亿元,测算2024年至2027年营收增长率分别为13%、11.5%、10.3%和9.4%。

2024年至2027年这4年,其平均营收增速大约为11%,刚刚超过两位数。对照2017年至2021年这5年平均营收增速大约62%,参与股权激励计划的管理层和核心员工考核压力大大降低。其此前四次股权激励计划中,只有2015年度业绩考核目标为净利润增长率,2018年、2019年和2021年都只考核收入规模(表5)。

表5 :立讯精密历次股权激励主要考核业绩目标

资料来源:公司历年公告,新财富整理

2015年限制性股票激励计划中,立讯精密因设置挂钩净利润目标,仅第一次成功解锁412万股,占41%。第二次和第三次解锁因当年业绩没有达到目标而夭折。

或许正是由于将净利润作为主要业绩考核的不确定性更高,立讯精密后四轮股权激励都采用营收作为主考核目标。以2018年度激励计划为例,2018-2021年,其实际营收分别为328亿元、571亿元、856亿元和1470亿元,是原定收入目标的109%、163%、208%和313%。2022年前三季度,立讯精密实现营收1376亿元,完成率就已经达到255%。除了2018年营收目标刚超过达标线,公司其余年份都是大胜。

至于2021年度股权激励计划,2021年、2022年营收目标已经达成,2023年至2025年营收,如果参照2022年表现,完成应该无太大悬念。换言之,2018年、2019年、2021年度的股权激励计划以收入为主要业绩指标,较利润考核更加稳妥,股权激励得以顺利完成,这对团队士气也是较大提升。

此前市场传闻立讯精密要接过歌尔股份失去的苹果订单,二在汽车制造深度布局,为争夺苹果未来造车带来的新订单打下基础,立讯精密营收增长应该有保证。但只追求营收,忽略利润增长,在强调高质量发展的大背景下,能否获得投资者青睐?

另一方面,立讯精密相对工业富联,因增速更快,毛利率更高,而在二级市场估值更高。如果立讯精密营收增速滑落至10%左右,和工业富联基本相当,其估值会否继续下调?

实控人减持、分红合计套现250亿元

立讯精密的控股股东为立讯有限,均为中国香港籍的王来胜、王来春兄妹,分别担任董事长兼总经理、副董事长。他们对财富的分配也非常均衡,各自持有立讯有限50%股权;两人年薪也相同,为公司实际控制人及一致行动人。

立讯精密刚上市时,立讯有限持股66.7%,此后多轮减持,用于偿还贷款、收购、购买资产、产业投资和支持立讯精密发展。

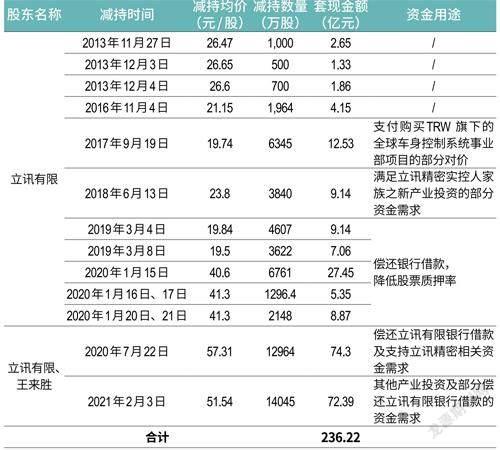

新财富经过统计,立讯有限以及王来春在立讯精密上市后,通过减持股份,累计套现金额超过236亿元(表6)。2020年7月和2021年2月,立讯有限和王来胜两次减持,合计套现金额或达146.7亿元,占套现总额的62%。

表6 :立讯精密控股股东减持明细

数据来源:立讯精密公告、新财富整理(最近两次减持股价为立讯精密公告当天收市价,套现金额则为预估)

新财富经过统计立讯精密历年分红股利以及大股东持股数量计算出,立讯有限上市后合计获分红金额大约14亿元,加上减持套现,累计套现250亿元,纸面财富已落袋为安。

从减持节奏看,立讯精密自2019年1月底至2021年1月底,股价连续大幅上涨,立讯有限2020年后连续减持,卡位非常精准。截至2023年2月20日,立讯精密股价31.3元/股,与2021年2月减持价格相比,已经大跌近四成。如果和2020年10月中旬盘中股价近64元/股相比,则惨遭腰斩,公司市值则蒸发超过2000亿元左右。

另根据公告显示,王来胜于2016年1月完成增持188万股;以及2022年5月以大约2亿元再次增持703万股,增持均价28.45元/股。

截至2022年三季度末,立讯有限持股38.48%,此外,王来胜还直接持股不到0.1%(图14),再无机构股东持股超过2%。

图14 :立讯精密实控人持股情况

资料来源:Wind,新财富整理(截至2022年三季度末)

本次定增,如按照截至2023年3月3日前20个交易日立讯精密平均成交价31.52元作为参考,若以八折价格发行,则定增价格大约为25.22元/股,募资135亿元需发行5.35亿新股。当前公司总股本71.23亿股,发行完成后,立讯有限如果不参与定增,持股占比降至35.66%,仍超过1/3,王氏兄妹牢牢掌握控制权。

Wind显示,立讯有限向浦发银行、招商银行、平安银行以及华能贵诚信托四家机构,累计质押股权中未解质的数量约10.766亿股,占其持股近四成,相当于立讯精密总股本的15%。质押股权加权平均质押日参考价为32.04亿元,如果按照50%比例置出现金,立讯有限也可套现173亿元,如果加上现金分红和出售股权所得,累计在手或超过400亿元。

巨额资金在手,立讯有限在汽车业进行了战略协同布局。除了百亿入股奇瑞系,2017年,其收购ZF-TRW旗下全球车身控制系统;2022年2月,立讯有限参与速腾聚创新一轮战略融资,深化双方合作。此外,王来春的弟弟王来喜控股的立景创新,旗下广州立景创新在摄像头模组领域具有相当实力。

2022新财富500富人出炉时,王来胜、王来春兄妹以1348亿元财富排在第13位,到年末二人财富虽缩水至800亿元,仍处在国内顶级富豪圈,未来家族财富值增减,和汽车产业落地进展息息相关。

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

玩具世界(2019年5期)2019-11-25

小学阅读指南·低年级版(2016年11期)2017-02-06

生活用纸(2016年5期)2017-01-19

作文与考试·小学高年级版(2016年17期)2016-12-23

小学生导刊(低年级)(2016年8期)2016-09-24

CHIP新电脑(2016年3期)2016-03-10

阅读与作文(小学低年级版)(2016年3期)2016-03-08

创业家(2015年10期)2015-02-27