中国制造业上市公司无形资本核算与动态变迁

2023-04-12 00:00:00戴严科邱旋顾研

经济学报 2023年4期

摘 要 基于Kieso et al. (2010)、Peters and Taylor(2017)等的前沿方法,结合我国制度背景和企业特征,本文首次在企业层面核算了2007—2019 年我国制造业上市公司的无形资本存量,并考察了企业无形资本强度的动态变迁及原因。结果显示:①2007 年以来,我国制造业上市公司的无形资本存量增长迅速,控制规模影响后的企业无形资本强度总体上也呈上升趋势,但2015 年之后明显放缓甚至有所下降,组织资本强度下降是主要原因;②不同类型企业中,非国有、高科技和东部地区企业的无形资本积累表现相对更好;③分解无形资本强度变迁原因,企业间配置效应的作用最为突出,进入退出效应的影响近年则逐渐显现。

关键词 无形资本;知识资本;组织资本;动态变迁

0 引言

当前无形资本在宏观经济增长和企业生产经营中的作用愈加重要。根据田侃等(2016)的测算,无形资本对我国经济增长的贡献率达到30%,且对推动我国结构转型升级、全球价值链攀升的作用日益突显。特别是在东南沿海地区,无形资本已经超越物质资本成为我国经济增长的主要动能( Li and Wu,2018;郑世林和杨梦俊,2020)。在企业生产经营方面,无形资本与企业的创新能力和组织效率密不可分。一方面,企业的研发活动会积累无形资本,无形资本决定了企业的创新能力,是新经济发展的基本动能(Peters and Taylor,2017;Belo et al. ,2022);另一方面,企业的无形资本越高,往往意味着其组织效率越高,这是因为企业在员工培训、分销系统升级等过程中会积累无形资本( Hultenand Hao,2008;Eisfeldt and Papanikolaou,2014)。2021 年《政府工作报告》指出,“十四五”时期我国经济社会发展的主要目标和重大任务之一就是要“坚持创新驱动发展,加快发展现代产业体系”。因此,我们应该重视无形资本的重要作用,科学合理地讨论和分析无形资本对企业经营和经济发展的影响,这对实现“十四五”规划目标具有重要现实意义。

尽管无形资本已是一个被广泛关注和讨论的热点( Falato et al. ,2022;Peters and Taylor,2017;Belo et al. ,2022),但目前鲜有文献从企业层面研究我国的无形资本问题,关键原因在于缺少对我国企业无形资本的定量核算。考虑到无形资本的“无形性”特征,Kieso et al. (2010)将企业的无形资本分为外部购买和内部创造两种类型,而且相比能够直接基于财务报表得到的外部购买无形资本,Kieso et al. (2010)重点强调了较难从企业财务报表中直接识别的内部创造无形资本,包括通过研发投入(Ramp;D)储备知识资本、通过广告发展品牌资本、通过员工培训提升人力资本等。在此基础上,Peters and Taylor(2017) 提出,将内部创造无形资本进一步分为知识资本和组织资本,前者指企业研发创新带来的知识积累,后者包括广告、员工培训等实现的组织能力提升,基于研发投入、SGamp;A 费用支出等相关会计科目,可以实现对两者的核算。

借鉴上述企业无形资本核算思路,本文对2007—2019 年我国制造业上市公司的无形资本进行了核算,并探讨了企业无形资本强度的动态变迁及原因。首先,本文将企业无形资本分为外部购买和内部创造两部分,分别进行核算。外部购买无形资本对应资产负债表中的商誉和无形资本净额,直接从财务报表中获得。内部创造无形资本包括知识资本和组织资本: 企业通过研发投入(Ramp;D)积累知识资本,将研发投入视为知识资本投资,使用永续盘存法推算企业每年的知识资本存量;企业通过员工培训、广告支出、分销系统改进等积累组织资本,参考Hulten and Hao(2008)、Eisfeldt and Papanikolaou(2014)、Peters andTaylor(2017)等做法,将部分SGamp;A 支出视为组织资本投资,使用永续盘存法推算企业每年的组织资本存量。将上述几类无形资本加总,就得到我国制造业上市公司的无形资本存量。

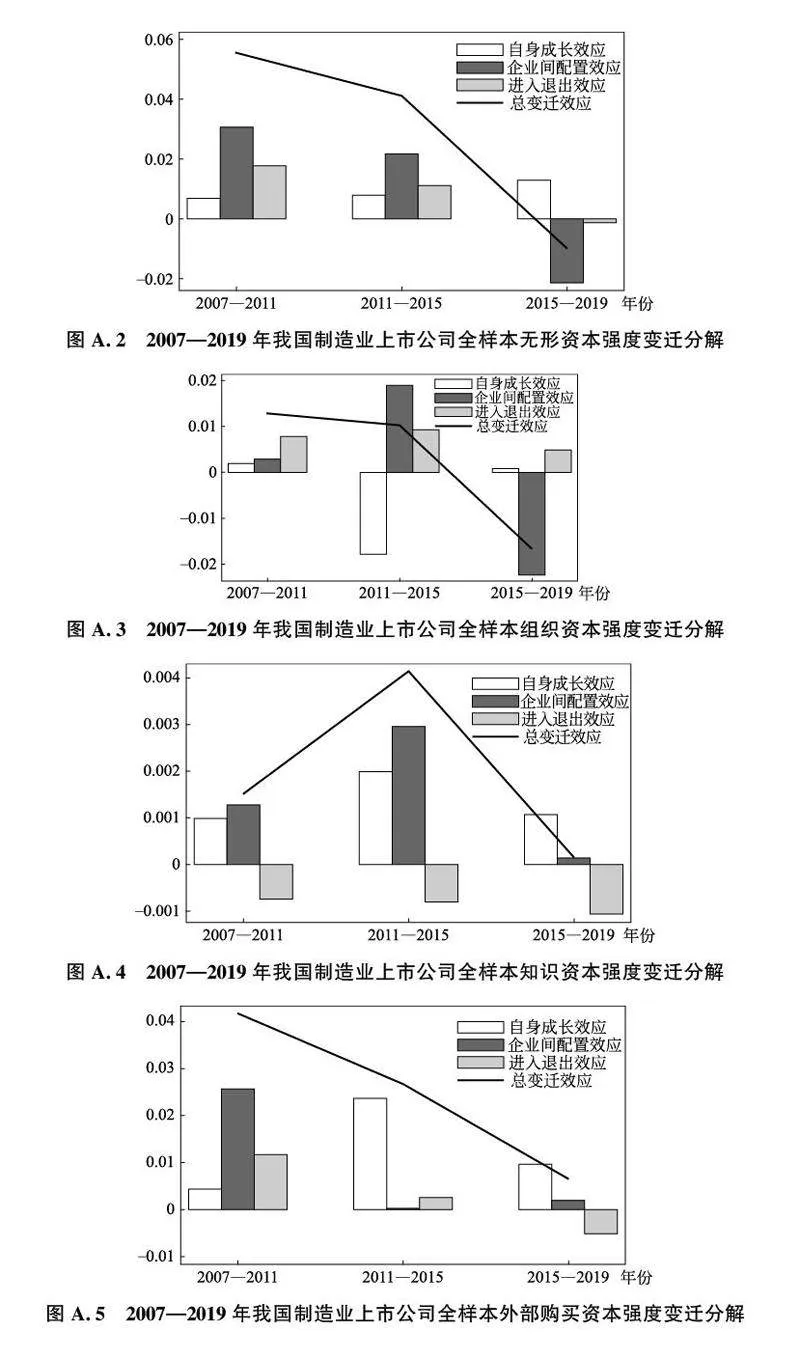

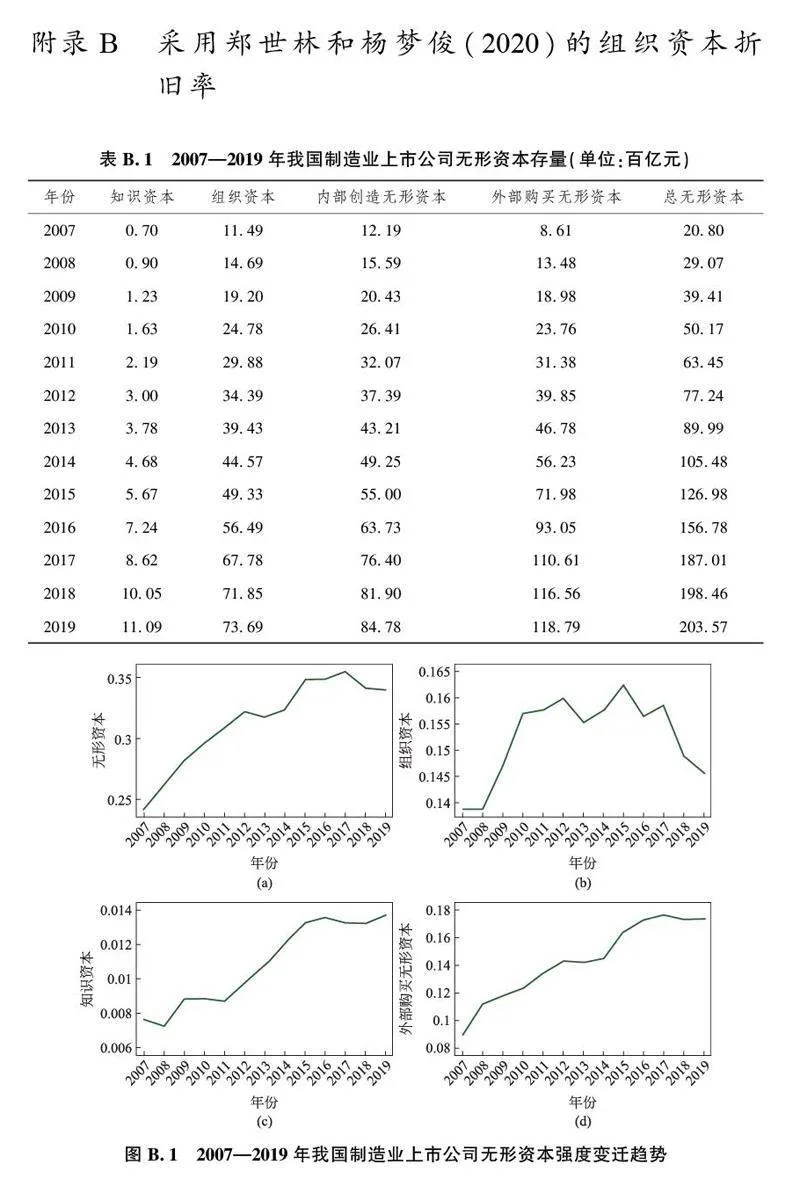

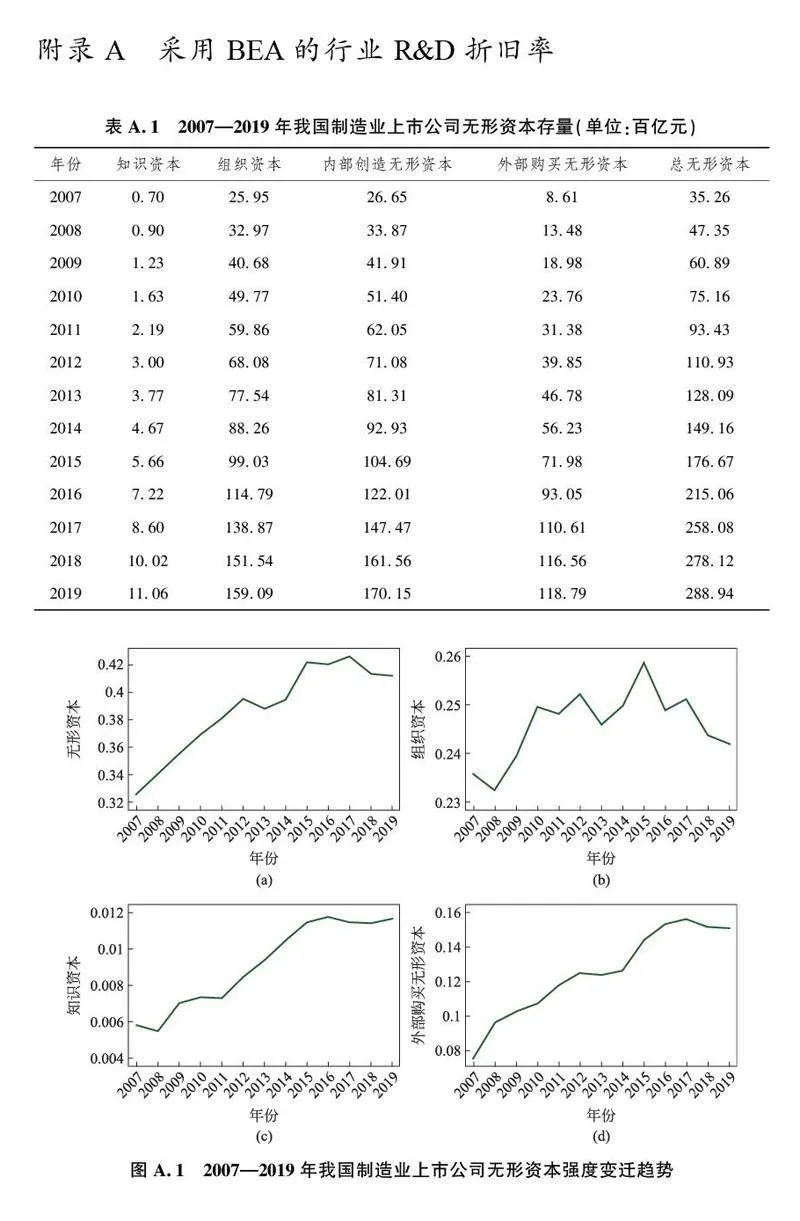

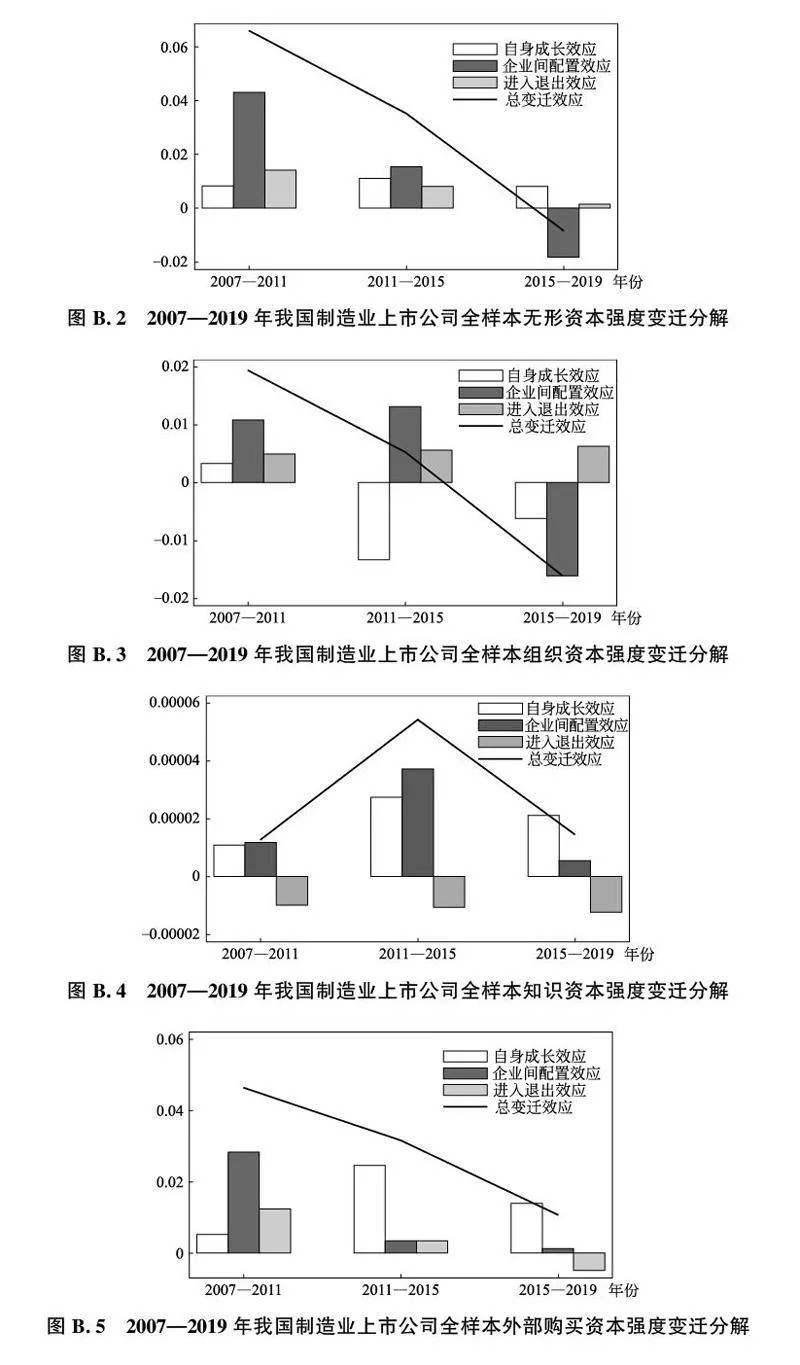

在此基础上,本文接着探讨我国制造业上市公司无形资本强度的动态变迁,其中,企业层面的无形资本强度采用无形资本/ ( 固定资产净额+无形资本)定义,宏观上的无形资本强度由企业无形资本强度基于增加值加权加总。总体上看,2007 年以来,我国制造业上市公司的无形资本强度整体呈上升趋势,但此趋势在2015 年后明显放缓甚至略有下降。随后,基于Melitz and Polanec(2015)提出的动态OP 方法,我们进一步分解企业无形资产强度变化的原因,结果发现,近年我国制造业上市公司无形资本强度上升主要是由于企业间配置效应,即无形资本强度大的企业占据了更高的市场份额。而随着无形资本强度的不断提升,企业间配置效应所起作用逐渐降低,进入退出效应的作用近年逐渐显现,主要是新上市企业往往具有更高的无形资本强度。此外,2015 年以后的企业无形资本强度增长放缓乃至出现下降,企业间配置效应和进入退出效应也同样发挥了重要作用。

本文的贡献主要体现以下两个方面。第一,本文首次从企业层面核算了我国制造业上市公司的无形资本存量,为后续开展相关研究提供了基础性铺垫。目前,对我国无形资本的核算仅在区域、产业等宏观层面( 田侃等,2016;Li andWu,2018;郑世林和杨梦俊,2020),缺少企业层面的核算。本文借鉴Kieso et al.(2010)、Peters and Taylor(2017)等的无形资本前沿方法,结合我国制度背景和企业行为特征,对我国制造业上市公司的无形资本进行了全面核算。尽管关于无形资本的定义、覆盖范围等问题目前尚无一致标准,但本文仍为我国企业无形资本研究提供了重要思路。

第二,本文详细分析了我国制造业上市公司无形资本强度的变化趋势及原因,结论对支持我国企业创新、推动企业平衡发展等具有理论价值和政策含义。当前我国经济社会正处于高速增长转向高质量增长的重要阶段,提升企业的科技创新能力、组织管理效率等软实力在这一阶段尤为关键。本文探讨2007—2019 年我国制造业上市公司无形资本强度变化趋势及原因的结果显示,我国制造业上市公司无形资本强度整体上升的主要原因在于,无形资本强度大的企业占据了更高的市场份额,这凸显出无形资本对我国企业生存和发展的重要性。考虑到面临融资约束的中小企业更难以投资可抵押性较弱的无形资本(Sun andXiaolan,2019),政策上还需重点加强对中小企业无形资本积累的鼓励和支持。

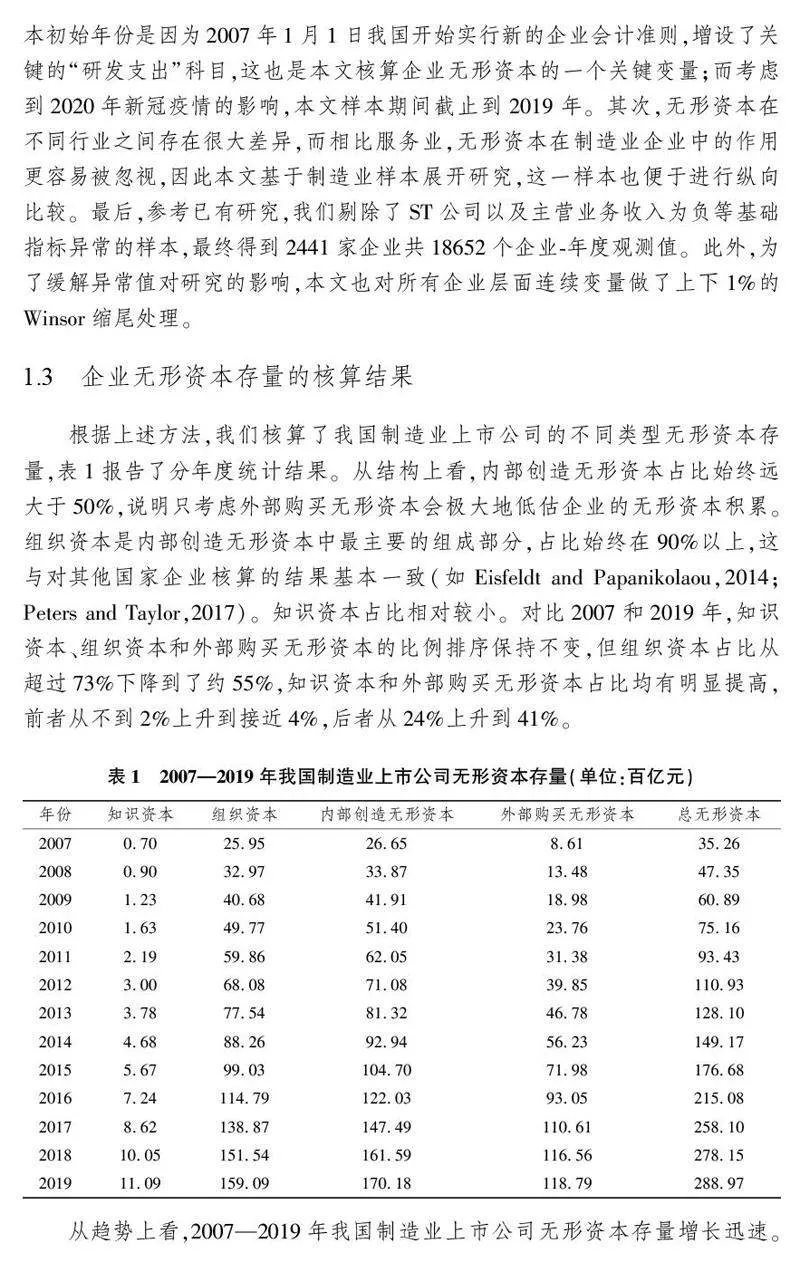

1 我国制造业上市公司无形资本的核算方法与结果

1.1 企业无形资本的分类与核算方法

目前国际上关于企业无形资本的定义、覆盖范围以及核算方法等尚无一致范式。在会计领域,根据2006 年颁布的《企业会计准则第6 号———无形资产》,无形资产指企业拥有或者控制的没有实物形态的可辨认非货币性资产,包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。从来源上,它们可以分为外部购买的无形资产和内部创造的无形资产两类,后者特指由企业内部研究开发项目在开发阶段的支出形成的无形资产。

经济学上定义的无形资本则泛指并非满足即时消费、预期可在未来产生持续现金流,且没有实物形态的经济资源(Corrado et al. , 2005;郑世林和杨梦俊,2020)。在企业层面,前沿文献(如Kieso et al. ,2010;Peters and Taylor,2017 等)同样按来源将其分为外部购买和内部创造两类,但它们相比于我国会计准则上的划分都涵盖了更多的要素。对于外部购买的部分,如果所获非实物形态且期望可产生收益的资本不可辨认,经济学上将其划入无形资本,而根据我国会计准则企业将其计为商誉。对于内部创造的部分,经济学上涵盖了由企业研发转换而成的无形资产、反映企业创新能力的知识资本和体现企业组织能力的组织资本,而我国会计准则中只包含第一项①。

本文将采用相对更为广义的无形资本的经济学定义。第一,随着并购的增加,商誉已成为企业的重要资产,无论拥有商誉的上市公司占比还是公司商誉总额都快速增加(魏志华和朱彩云,2019),因此我们在研究中将商誉计入外部购买的无形资本。第二,由于知识资本积累已成为一国成为创新领导型国家的关键动力(程惠芳和陈超,2017),在当前我国实施创新驱动发展战略的背景下,有效核算企业层面的知识资本十分必要,故此我们将其计入内部创造无形资本。第三,组织资本调整是经济波动的重要来源,大约可以解释我国经济波动的25%(许志伟和吴化斌,2012),因此我们也将其纳入内部创造无形资本进行核算。

基于上述考虑,本文具体核算方式如下。

(1) 外部购买无形资本。当一家企业从外部购买无形资本时(例如收购另一家企业),该企业通常会将资产负债表中的资产资本化为无形资本。其中,如果所获资产资本可以单独识别,如专利、软件、客户列表等,则被记入无形资产净额。如果所获资产资本不能单独识别,如人力资本、并购溢价等,则被记入商誉。因此,外部购买无形资本可以直接从资产负债表中的无形资产净额和商誉净额得到,等于商誉净额与无形资产净额的总和②。

(2) 内部创造无形资本。除了外部购买行为,企业的生产经营活动也会创造无形资本。例如,企业通过创新活动获得知识,通过广告提升品牌影响力,通过员工培训提高员工工作能力,这些都会带来无形资本的积累,但很难直接在财务报表中反映。参考Eisfeldt and Papanikolaou ( 2014)、Peters and Taylor(2017)、Belo et al. (2022)等前期研究,这里我们将内部创造无形资本进一步分为知识资本和组织资本。

企业通过研发活动可以积累知识资本。我们将企业研发支出( Ramp;D) 视为对知识资本的投资①,使用永续盘存法估算企业的知识资本存量,具体公式如下: