金融科技与非效率投资:结构特征、调节效应与监管效果

2023-04-12 00:00:00何涌毛秋霖

苏州大学学报(哲学社会科学版) 2023年2期

摘 要:以金融科技为切入点,借助2011—2019年沪深A股上市企业数据,实证检验金融科技与企业非效率投资间的逻辑关系。研究揭示:金融科技能有效校正企业的非效率投资行为,这种校正具有时空延伸性和作用多向性;考虑企业外部环境,市场化与金融科技之间存在一定的替代效应,其使得金融科技与企业非效率投资间的敏感度降低,行业竞争也一定程度上削弱了金融科技对非效率投资之间的影响;考虑金融监管环境,金融监管有助于发挥金融科技对企业非效率投资的矫正作用。据此,应妥善推进金融科技的改革及应用,更好地为企业投资行为服务,提高企业投资效率。

关键词:金融科技;非效率投资;调节效应;监管效果

作者简介:何涌,湖南工业大学经济与贸易学院教授,主要从事投融资研究;毛秋霖,湖南工业大学经济与贸易学院助教,主要从事投融资研究。

基金项目:国家社会科学基金项目“金融科技的创新扩散、风险溢出与包容性监管研究”(项目编号:22BJY109)的阶段性成果。

中图分类号:F830 ""文献标识码:A ""文章编号:1001-4403(2023)02-0113-13

DOI:10.19563/j.cnki.sdzs.2023.02.011

一、引言

金融科技是以技术为驱动力的金融创新,科技为金融赋能,用以推动金融发展、提高金融质量、增加金融效应、服务经济实体,是传统金融服务体系的重要补充,一定程度上解决了传统金融信息不对称、资源错配等问题,其在提供普惠金融服务,带动金融机构降本增效方面效果显著。近几年,金融科技发展迅速,其渗透作用明显,应用场景广泛,深刻改变着金融服务的方式和逻辑,对微观企业活动构成了重大影响,金融科技在激发微观企业活力、提高企业创新能力①【①李春涛、闫续文、宋敏等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020年第1期,第81-98页;王小燕、张俊英、王醒男:《金融科技、企业生命周期与技术创新——异质性特征、机制检验与政府监管绩效评估》,《金融经济学研究》2019年第5期,第93-108页。】、提高企业全要素生产率②【②巴曙松、白海峰、胡文韬:《金融科技创新、企业全要素生产率与经济增长——基于新结构经济学视角》,《财经问题研究》2020年第1期,第46-53页。】等方面发挥着重要作用。金融科技对实体经济的“赋能”效果是通过“技术溢出效应”即缓解信息不对称难题、提高信贷配置效率实现的①【①宋敏、周鹏、司海涛:《金融科技与企业全要素生产率——“赋能”和信贷配给的视角》,《中国工业经济》2021年第4期,第138-155页。】。但在此过程中企业可能受多重因素影响会偏离最优目标,非效率投资就是表现形式之一。因此,明晰金融科技发展对企业投资效率的影响具有重要的现实意义。

本文拟解决以下问题:第一,通过实证分析,重点验证“金融科技—企业非效率投资”的关系;第二,考虑外部环境特征,探究市场化水平和行业竞争与“金融科技—非效率投资”的关系;第三,嵌入金融监管,明晰监管环境下金融科技与非效率投资二者关系的变化。对此类问题关注,可进一步丰富对金融科技经济后果的相关研究提供有益思考。

二、文献综述与研究假设

(一)文献综述

本文聚焦金融科技和微观企业要素中的非效率投资进行文献综述。

1.金融科技内涵、特征及其影响

首先,关于金融科技的内涵,学者们普遍认为金融科技是以先进的计算技术为核心,全面应用于支付、保险、互联网金融等方面的金融创新,金融科技的本质是科技推动下的“去信用化”。其次,金融科技主要有两大发展特征:第一,“金融+技术”特征明显。金融企业和科技企业具有业务上的相互融合性;第二,普惠性和信息可得性特征突出。金融科技能够高效地处理用户征信、信息不对称等问题,降低获取信息的成本。最后,金融科技对微观主体的影响作用主要体现在:第一,金融科技激发企业创新,提高企业价值。大部分学者都证实了金融科技发展对企业创新能力具有正向激励作用。从企业生命周期角度来看,金融科技对处于成长期和成熟期的企业创新驱动效果更明显,但其对处于衰退期的企业运用效果不佳。②【②王小燕、张俊英、王醒男:《金融科技、企业生命周期与技术创新——异质性特征、机制检验与政府监管绩效评估》,《金融经济学研究》2019年第5期,第93-108页。】从影响机制来讲,金融科技对企业创新的作用机制主要是通过缓解融资约束、降低财务费用、金融杠杆、提高税收返还等方式来实现的。③【③李春涛、闫续文、宋敏等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020年第1期,第81-98页。】第二,金融科技促进全要素生产率的提高。学者们证实了金融科技有利于提高全要素生产率,实现这一机制是通过提高创新能力,增强技术效果,创新规模,提高信贷配置效率等方式。在技术和资本密集程度较高的行业中,金融科技的覆盖使得其全要素生产力提升明显。企业全要素生产率对经济的推动作用主要是在金融科技高于限定值时实现的。④【④巴曙松、白海峰、胡文韬:《金融科技创新、企业全要素生产率与经济增长——基于新结构经济学视角》,《财经问题研究》2020年第1期,第46-53页。】

2.非效率投资界定、原因及其缓释因素

首先,非效率投资通常分为两类:投资不足和投资过度。放弃净现值高于零的投资机会表现为非效率投资中的投资不足,相反表现为投资过度。其次,非效率投资产生的原因学者们大部分从两方面进行阐述。第一,信息不对称与非效率投资。学者们研究认为企业内外部信息不对称会导致外部资金筹集成本高,从而企业因为资金短缺放弃可投项目,造成投资不足。⑤【⑤蔡吉甫:《会计信息质量与公司投资效率——基于2006年会计准则趋同前后深沪两市经验数据的比较研究》,《管理评论》2013年第4期,第166-176页。】姚曦和杨兴全认为信息不对称引发道德风险造成投资过度。⑥【⑥姚曦、杨兴全:《产品市场竞争、财务报告质量与投资现金流敏感性》,《经济与管理研究》2012年第8期,第90-99页。】第二,代理问题与非效率投资。在决策过程中,管理者不搜集信息直接回避效益,选择风险较低的投资项目产生投资不足。在自由现金流量充足的情况下,代理人存在滥用资金,盲目扩张等行为,也可能造成企业投资不足。⑦【⑦吕长江、张海平:《股权激励计划对公司投资行为的影响》,《管理世界》2011年第11期,第118-126页。】最后,针对非效率投资行为,其缓释因素很多,从企业内部来看,会计稳健性强度①【①周晓苏、陈沉、吴锡皓:《会计稳健性、内部控制与投资效率——来自我国A股市场的经验证据》,《山西财经大学学报》2015年第11期,第104-112页。】、内部控制制度②【②王治、张皎洁、郑琦:《内部控制质量、产权性质与企业非效率投资——基于我国上市公司面板数据的实证研究》,《管理评论》2015年第9期,第95-107页。】、盈余管理程度③【③冼依婷、赵兴楣:《盈余管理程度、现金股利与非效率投资》,《统计与决策》2020年第24期,第170-174页。】等都对企业的非效率投资产生影响。从外部环境来看,媒体关注度④【④孙彤、袁利、沈小秀:《媒体关注对企业非效率投资影响的实证》,《统计与决策》2019年第15期,第185-188页。】、财政科技支出⑤【⑤刘桔林:《财政科技支出如何影响企业非效率投资?》,《当代经济管理》2020年第11期,第页。】、股价崩盘⑥【⑥刘喜和、周妙雯:《股价崩盘风险、监督压力与非效率投资》,《预测》2020年第2期,第56-62页。】等影响着企业的非效率投资行为。

金融科技与非效率投资。从大方向来看,金融科技在一定程度上抑制了非效率投资行为。金融科技创新可引导消费及产业升级,并带来投资多元化以及投资效率提升⑦【⑦张斌彬、何德旭、张晓燕:《金融科技发展能否驱动企业去杠杆?》,《经济问题》2020年第1期,第1-10页。】。从二者关系特征上来看,刘园等⑧【⑧刘园、郑忱阳、江萍等:《金融科技有助于提高实体经济的投资效率吗?》,《首都经济贸易大学学报》2018年第6期,第22-33页。】认为金融科技与企业投资效率呈先下降后上升的关系,前期的抑制作用在监管加深后有所变化,后期呈现出金融科技对投资效率的促进作用。从关系主体上来看,金融科技对非效率投资的抑制作用在小规模企业、高科技企业、民营企业发挥得更明显⑨【⑨⑩王娟、朱卫未:《数字金融发展能否校正企业非效率投资》,《财经科学》2020年第3期,第14-25页。】;从降维分解上来看,大部分学者都证实了金融科技对企业投资不足的校正作用;从机制渠道上来看,主要是通过加大研发投入、提高财务稳定、提高现金持有水平、降低债务融资成本、缓解融资约束等方式实现非效率投资的下降⑩。

综上,金融科技的“金融+科技”属性,使得其在企业发展,提高企业创新能力,推动企业生产率,提高企业投资效率等方面都有着积极的促进作用且其对企业的影响是持续的。但是从现有文献来看,研究金融科技与非效率投资二者关系的文献数量较少;缺少在外部环境影响下“金融科技—非效率投资”的关系研究;缺少金融监管政策对“金融科技—非效率投资”的影响研究。这也正是本文关注与研究的重点。

(二)研究假设

1.金融科技多方向缓释非效率投资行为

投资效率作为微观企业生产经营活动的重要指标,研究该因素相当重要。研究表明,上市公司存在较为严重的非效率投资行为。(11)【(11)张功富、宋献中:《我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量》,《会计研究》2009年第5期,第69-77页。】非效率投资有两种表现形式:投资不足与投资过度。企业非效率投资行为主要体现在信息不对称(12)【(12)申慧慧、于鹏、吴联生:《国有股权、环境不确定性与投资效率》,《经济研究》2012年第7期,第113-126页。】和企业代理等问题上。由于企业在生产经营过程中可得信息限制了决策的全面性,主观上代理人管理能动特征具有主观判断性,企业基于以上问题疏于对项目了解,选择低风险项目(13)【(13)Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have.Journal of Financial Economics,1984,(13),pp.187-221.】或是相反,滥用资金,盲目投资等(14)【(14)吕长江、张海平:《股权激励计划对公司投资行为的影响》,《管理世界》2011年第11期,第118-126页。】都会造成投资效率低下。非效率投资会显著影响企业可持续发展能力(15)【(15)杨汉明、陈国英、颜子:《投资不足对企业可持续增长影响的实证分析》,《统计与决策》2019年第11期,第167-170页。】,提高企业投资的关键就是缓解投资不足,抑制投资过度。金融科技的出现弥补了传统金融短板,金融科技在改善信息不对称,增强企业信息透明度(16)【(16)Brammertz W,Mendelowitz A I.From digital currencies to digital finance:the case for a smart financial contract standard.The journal of Risk Finance,2018,19(1),pp.76-92.】,促进融资等方面发挥着积极作用。金融科技也进一步支撑金融业务拓展,其服务范围和触达能力(广度和深度)进一步提升。(17)【(17)郭峰、王靖一、王芳等:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020年第4期,第1401-1418页。】金融科技以纵横发展对微观经济主体产生影响。金融科技覆盖面广使得信息可得范围扩大,一定程度上提高了信息的透明度和普及度,使企业可以更多地获取相关投资信息,可帮助企业全面决策,从而提高投资效率。金融科技触达深度加深,进一步提高信息质量,帮助企业更高效地决策,防止“审慎”性的投资不足,抑制“盲目”性的投资过度。梳理理论逻辑可得金融科技和非效率投资存在一定的关联,据此,本文提出以下假设:

H1:金融科技能够抑制企业的非效率投资行为。

2.市场化调节“金融科技—非效率投资”

企业内部生产经营等活动会受到外部环境的影响,良好的外部环境能够降低代理成本,约束管理者的机会主义行为,以此缓解企业内部的消极影响,提升企业绩效①【①刘静、陈志斌:《大股东控制、市场化程度与公司现金持有水平》,《财经理论与实践》2011年第6期,第76-80页。】。市场化水平高的地区具有稳定的金融市场,较为健全的外部制度环境,更严格的监管机制,一系列有利因素的综合使得微观企业投资效率进一步提高。同时,较高的市场化水平下,其经济活动的自由度、要素及产品市场的流动性也相应较高,企业的投资决策更倾向于市场机制,根据市场信号调整企业投资项目,促使提高企业投资敏感度,进而实施更高效的投资决策,也可减少低效率的投资行为。因此,市场化程度的高低对微观企业的活动存在重要影响,企业所处地区的市场化水平在一定程度上会影响企业的非效率投资行为。金融科技和市场化一样,都是企业运营活动中重要的条件,从信息普惠化、资源合理配置化等的角度来看,市场化水平同金融科技发挥较为相同的作用,二者存在一定的替代性,市场化水平对“金融科技—非效率投资”具有调节作用,即市场化水平一定程度上会弱化金融科技对非效率投资的影响。

H2:在其他条件不变的情况下,企业所处地区的市场化水平会抑制金融科技对非效率投资的负向影响。

3.行业竞争调节“金融科技—非效率投资”

基于竞争理论分析,行业竞争的激烈程度一定程度上影响企业的经营决策。一方面,高行业竞争领域在竞争机制影响下,企业基于稳定企业优势的目的,结合自身比较资源优势,会充分利用内外部信息,及时投资,高效决策从而降低失去投资机会的风险②【②Akdou E,MacKay P.Investment and Competition.Journal of Financial and Quantitative Analysis,2009,43(2),pp.299-330.】。另一方面,基于潜在威胁,企业会主动披露更多公司信息,其适应性行为可以降低内外部之间的信息不对称,进而提高投资效率③【③Darrough M,Stoughton N.Financial Disclosure Policy in an Entry Game.Journal of Accounting and Economics,1990,12(1),pp.219-243.】。但管理人具有主观性,面对高强度的行业竞争,企业不可避免存在非良性竞争,竞争压力下提供给代理人的决策时间减少,其投资决策存在一定的盲目性、从众性,行业的竞争可能进一步导致企业的非效率投资行为。由此认为,金融科技与行业竞合关系一定程度上会对企业非效率投资造成混合影响。

H3a:行业竞争正向调节金融科技对企业非效率投资的抑制作用。

H3b:行业竞争负向调节金融科技对企业非效率投资的抑制作用。

三、研究设计

(一)数据来源

由于金融科技概念出现时间较晚,2020年新冠肺炎疫情导致企业样本数据不完善,为避免极端情况出现,本文仅以2011—2019年作为样本时段,以2011—2019年沪深两市A股所有上市公司作为样本且获取其相关财务数据,在此基础上,对样本数据进行相关处理:(1)剔除金融行业、状态异常(ST,*ST)企业、数据缺失的样本观测值;(2)保留至少连续5年的样本数据,提升数据质量;(3)对主要连续性变量作首尾1%的Winsorize处理,消除极端值影响。通过处理最终获得18 079组样本数据。本文所用财务数据主要来源于国泰安数据库(CSMAR)。

(二)模型构建及变量定义

1.变量定义

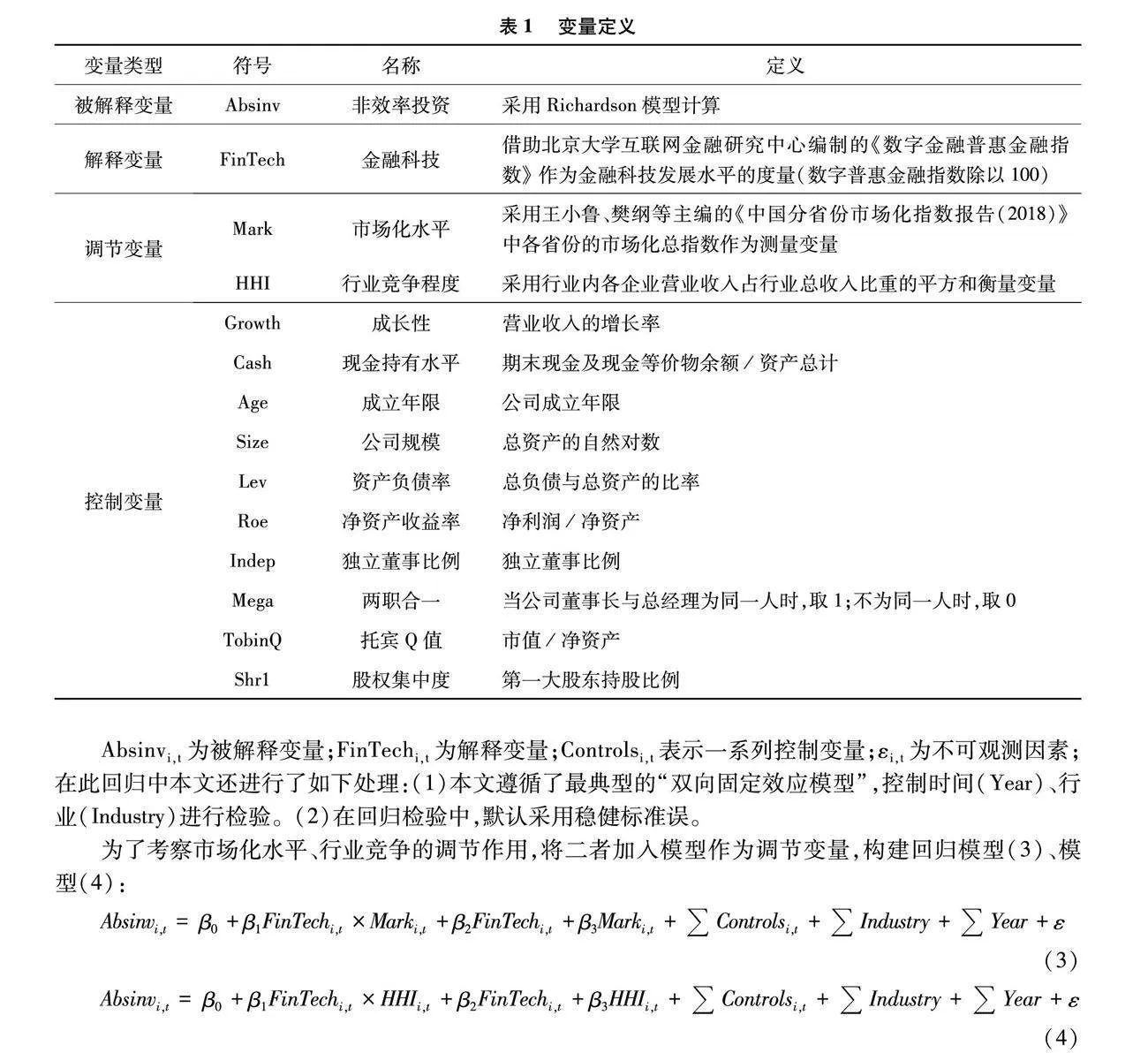

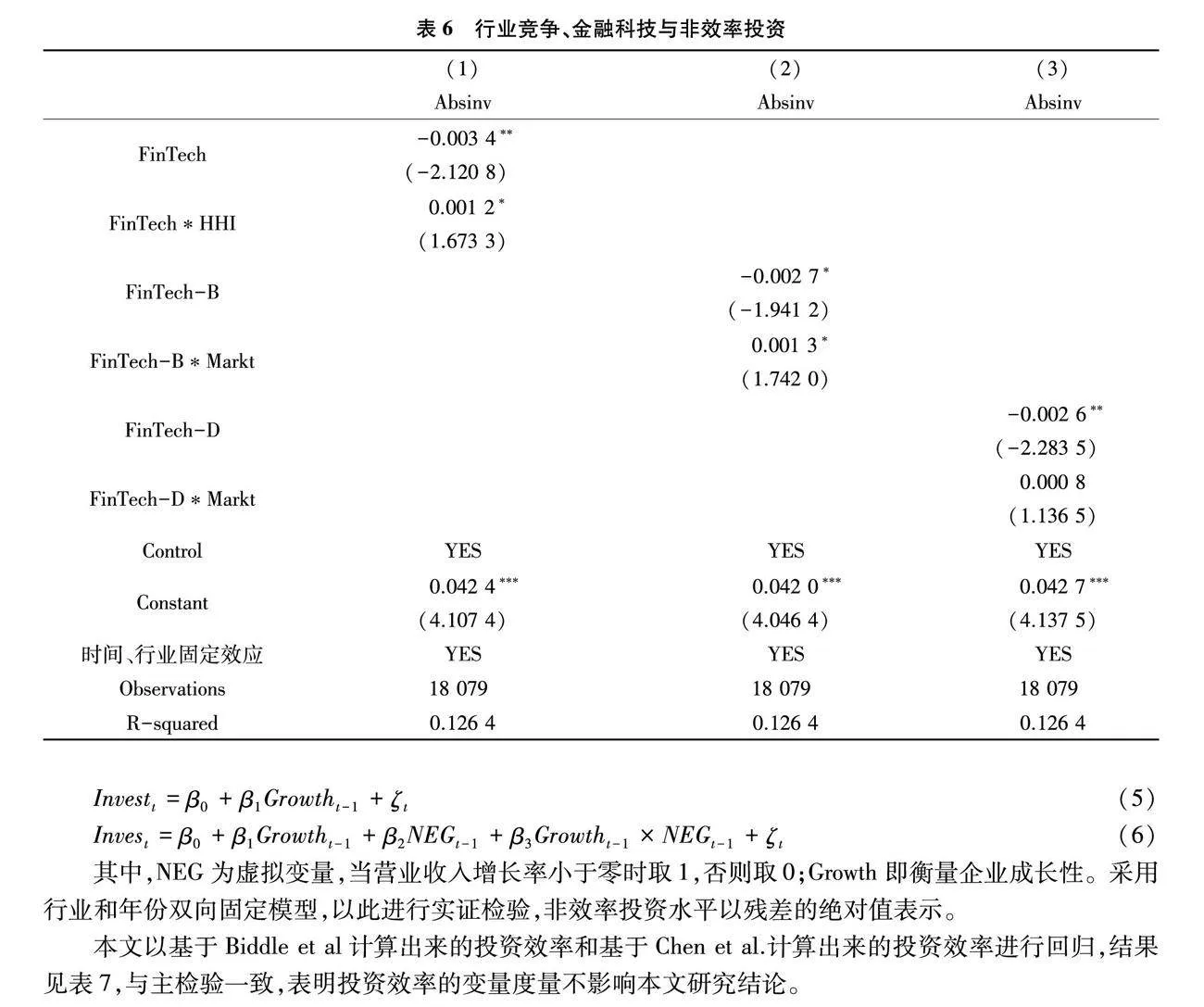

(1)被解释变量

本文以企业投资效率作为被解释变量,参考Richardson①【①Richardson S.Over-investment of free cash flow.Review of Accounting Studies,2006,11(2-3),pp.159-189.】、陈运森和黄健峤②【②陈运森、黄健峤:《股票市场开放与企业投资效率——基于“沪港通”的准自然实验》,《金融研究》2019年第8期,第151-170页。】的研究,通过如下模型(1)来计算企业的非效率投资水平:

Investt=β0+β1Growtht-1+β2Levt-1+β3Casht-1+β4Aget-1+β5Sizet-1+β6Returnt-1+β7Invest-1+Industry+Year+μt(1)

模型(1)中,Invest代表企业投资水平。控制变量包括企业成长指标Growth、资产负债率Lev、现金及现金等价物占总资产的比重Cash、企业年龄Age、企业规模Size、股票回报Return。同时进行行业与年份固定,回归获得相关残差,并对残差取绝对值来体现企业投资偏离程度,残差绝对值越大,企业非效率投资的程度越高,即投资效率越低。

(2)核心解释变量

本文参考邱晗等③【③邱晗、黄益平、纪洋:《金融科技对传统银行行为的影响——基于互联网理财的视角》,《金融研究》2018年第11期,第17-29页。】、盛天翔和范从来④【④盛天翔、范从来:《金融科技、最优银行业市场结构与小微企业信贷供给》,《金融研究》2020年第6期,第114-132页。】的做法,采用《数字金融普惠金融指数》衡量金融科技水平。将2011—2019年省级金融科技指数作为实证模型中的主要解释变量。其可进一步划分为两大维度:使用深度、覆盖广度。同时本文借鉴王娟等⑤【⑤王娟、朱卫未:《数字金融发展能否校正企业非效率投资》,《财经科学》2020年第3期,第14-25页。】、张友棠⑥【⑥张友棠、常瑜洺:《数字金融对科技型企业投资效率影响的实证检验》,《统计与决策》2020年第16期,第179-183页。】的做法,选择省级数据进行衡量,同时将省级金融科技指数除以100来解决该指标数值相对过大的问题。

(3)调节变量

市场化水平(Mark)。根据现有研究的衡量方法,本文采用《中国分省份市场化指数报告(2018)》中的市场化指数衡量市场化水平,借鉴俞红海⑦【⑦俞红海、徐龙炳、陈百助:《终极控股股东控制权与自由现金流过度投资》,《经济研究》2010年第8期,第103-114页。】,马连福⑧【⑧马连福、王丽丽、张琦:《混合所有制的优序选择:市场的逻辑》,《中国工业经济》2015年第7期,第5-20页。】的做法,根据历年市场化指数的平均增长幅度推算2017—2019年的数值。

行业竞争程度(HHI)。赫芬达尔指数综合了集中度指标的优势,通过该指标测度能很好反映行业的竞争程度,当行业内公司数目一定时,赫芬达尔指数与竞争程度呈反向变动关系。本文借鉴张安军⑨【⑨张安军:《市场竞争、并购商誉与投资效率》,《云南财经大学学报》2020年第2期,第74-88页。】、陈丽蓉⑩【⑩陈丽蓉、陈正威、姜梦园等:《资本市场开放提高了审计费用吗?——基于行业竞争和市场竞争地位的双重调节效应》,《审计与经济研究》2021年第2期,第19-29页。】等,用行业内各企业营业收入占行业总收入比重的平方和即HHI=Ni=1(Xi/X)2来衡量行业竞争强度的高低。

(4)控制变量

借鉴已有文献,选取成长性(Growth)、现金持有水平(Cash)、成立年限(Age)、公司规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、独董比例(Indep)、两职合一(Mega)、托宾Q值(TobinQ)和股权集中度(Shr1)作为控制变量。同时,本文控制年份固定效应(Year)、行业固定效应(Industry)。

2.模型构建

根据本文的研究设定,构建模型(2)来考察金融科技对企业非效率投资的影响:

Absinvi,t=β0+β1FinTechi,t+Controlsi,t+Industry+Year+εit(2)

Absinvi,t为被解释变量;FinTechi,t为解释变量;Controlsi,t表示一系列控制变量;εi,t为不可观测因素;在此回归中本文还进行了如下处理:(1)本文遵循了最典型的“双向固定效应模型”,控制时间(Year)、行业(Industry)进行检验。(2)在回归检验中,默认采用稳健标准误。

为了考察市场化水平、行业竞争的调节作用,将二者加入模型作为调节变量,构建回归模型(3)、模型(4):

Absinvi,t=β0+β1FinTechi,t×Marki,t+β2FinTechi,t+β3Marki,t+Controlsi,t+Industry+Year+ε(3)

Absinvi,t=β0+β1FinTechi,t×HHIi,t+β2FinTechi,t+β3HHIi,t+Controlsi,t+Industry+Year+ε(4)

四、实证结果及分析

(一)描述性统计与相关性检验

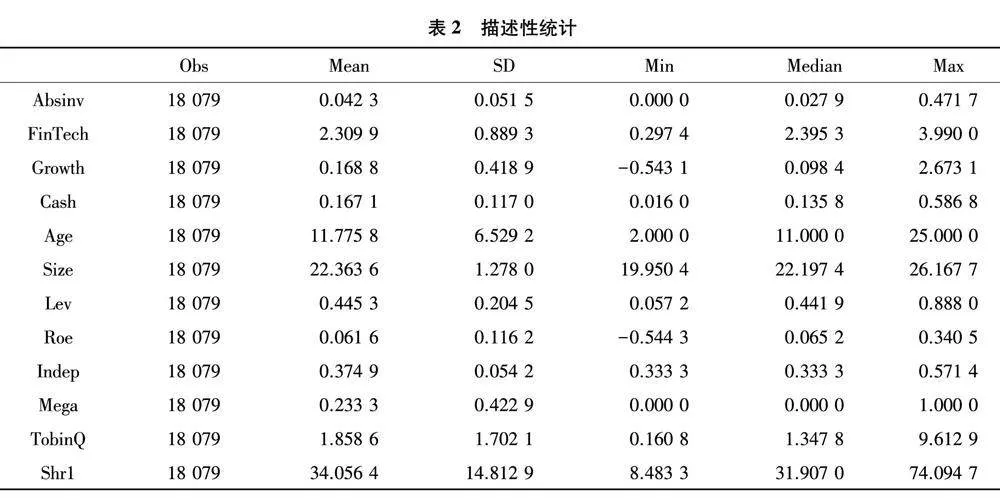

对主要变量进行描述性统计,结果如表2显示:(1)本文被解释变量企业非效率投资的最大值为0.471 7,最小值为0,说明企业的差异性会带来投资效率的差异性,这与现有研究相一致,企业均未达到最优投资规模①【①陈运森、黄健峤:《股票市场开放与企业投资效率——基于“沪港通”的准自然实验》,《金融研究》2019年第8期,第151-170页。】,并且均值0.042 3,说明我国上市公司非效率投资现象普遍存在;(2)本文的解释变量,金融科技的最大值为3.990 0,最小值为0.297 4,标准差为0.889 3,说明不同地区的金融科技发展水平存在明显差异,经检验不存在严重共线性。

(二)基准回归

1.金融科技对非效率投资的影响分析

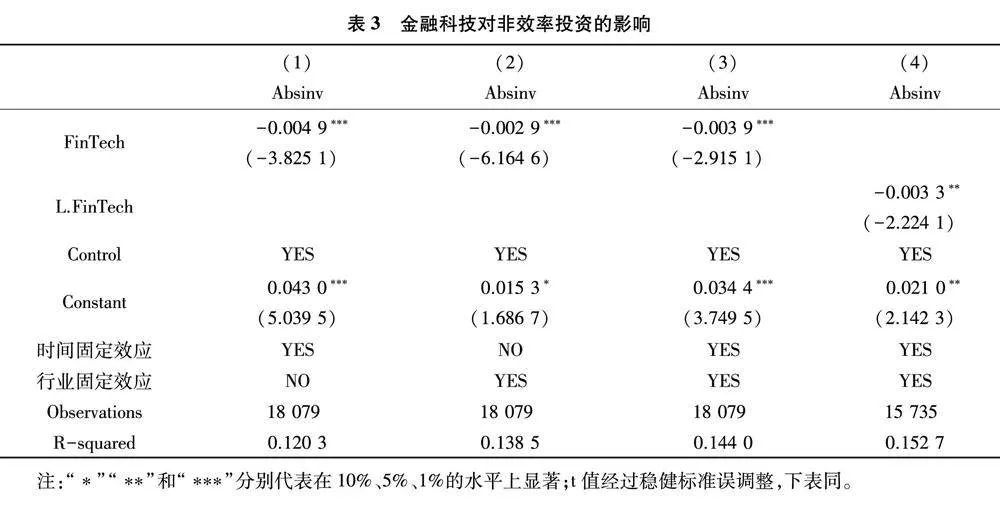

为探究金融科技是否会对企业非效率投资产生影响,本文从控制年份、控制行业、同时控制行业与年份三个方面分别检验了金融科技对非效率投资的当期影响,影响结果如表3所示。第(1)—(3)列显示,FinTech系数在1%水平上显著为负,表明金融科技在校正非效率投资,改善企业投资效率方面发挥了重要作用,验证了本文假设H1。在此基础上,滞后一期金融科技,借此探析金融科技发展对企业非效率投资的长短期影响差异。第(4)列显示,L.FinTech系数在5%水平上显著为负,表明针对企业非效率投资,金融科技对其具有持续性影响,即金融科技影响企业本期和下期的投资计划、投资决策及相应的投资效率。

金融科技对非效率投资的抑制作用和持续性影响可能的原因在于:金融科技是以技术为驱动力的金融创新,采用“大数据”“云计算”等为金融赋能,用以推动金融发展,提高金融质量。其科技特征促使信息交互性、网络化提高,降低企业因信息不对称所导致的非效率行为;信息整合性、利用度加深,企业可充分利用数据进行分析,来提高企业投资决策效率;信息普及化、时空渠道拓宽,进一步加强了不同地区之间的投资合作,进而实现优化配置。其金融特征促使金融工具丰富化、多样化,提升了金融服务供给能力,弥补传统短板,进一步满足微观企业的服务需求。

2.金融科技对非效率投资的动态叠加影响分析

非效率投资包含投资过度与投资不足的两种情况,金融科技改善企业投资效率是通过抑制投资过度还是改善投资不足值得探讨。在此基础上,本文借鉴Richardson①【①Richardson S.Over-investment of free cash flow.Review of Accounting Studies,2006,11(2-3),pp.159-189.】的研究,在前期计算Absinv的基础上,重新定义模型(1)计算出的正负残差,正残差即为公司投资过度(Over_INV),负残差说明该公司投资不足(Under_INV)。用以分析“广度—深度”两个维度的发展程度对不同性质的非效率投资的影响。结果如表4所示。研究发现,金融科技的这种校正作用主要来自于金融科技的发展深度,而广度对缓和企业投资不足的作用不明显;在金融科技发展广度、深度两维度下,其对企业投资过度的系数均在5%水平上显著为负。说明金融科技是通过广度,深度两大维度对非效率投资行为进行抑制的。

该实证结果说明金融科技的运用可有效识别和挖掘企业能力,信息精准度加强使得金融科技对企业非效率投资的校正作用更准确,进一步理解,金融科技的发展不仅需要靠面积覆盖也要实现深度挖掘,二者都不可或缺,这样才能为微观经济主体提供支持来提高持续发展动力和投资效率。

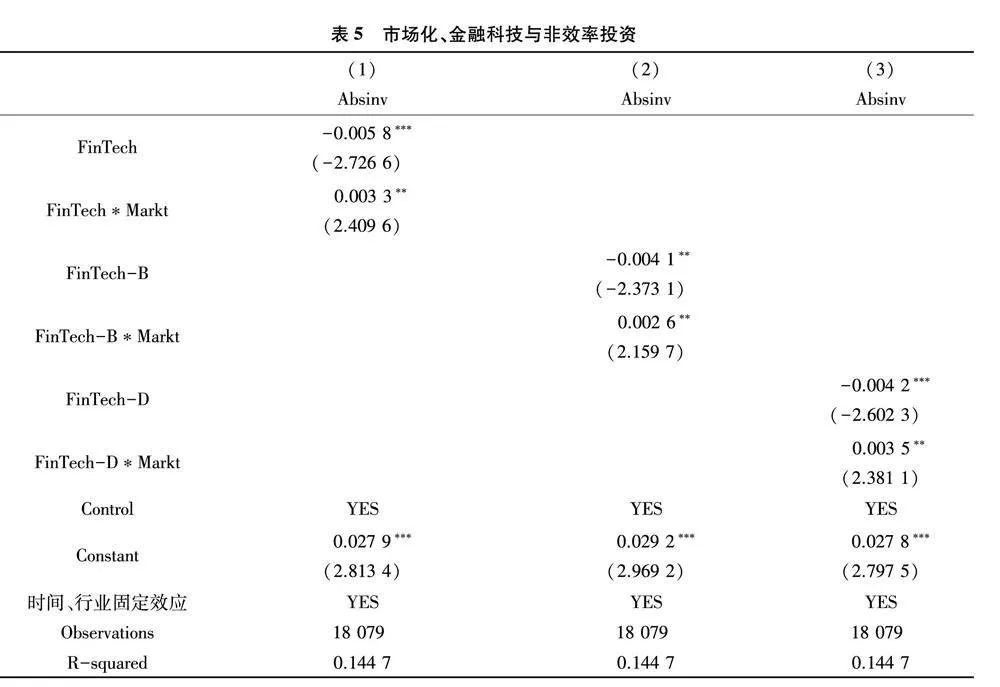

(三)市场化、金融科技与非效率投资

前文通过基准回归明晰了“金融科技—非效率投资”二者之间的整体关系,在基于以上回归分析的基础上,本文进一步探究市场化水平对金融科技与非效率投资关系的影响。表5为市场化水平的调节效应的结果。(1)—(3)分别列式了市场化水平在不同维度下对金融科技与非效率投资之间的回归结果,金融科技指数、金融科技广度、金融科技深度与市场化指数的交互项回归系数均在5%水平上显著,表明市场化水平起到了调节作用。交互项系数符号均为正,说明市场化水平削弱了金融科技对非效率投资的改善作用,企业所处地区市场化水平与金融科技之间存在替代效应,验证了H2。金融科技广度与市场化水平的交互项系数为0.002 6,金融科技深度与市场化水平的交互项为0.003 5,可得,在市场化的作用下,金融科技广度相较于深度而言对非效率投资的校正作用更强。这种替代性可解释为:金融科技对企业的突出作用在于保障企业市场信息可得性以及投资决策效率性。而这也是市场机制下企业依靠市场信号决策的关键要素,二者都能规范企业投资降低其非效率投资行为。

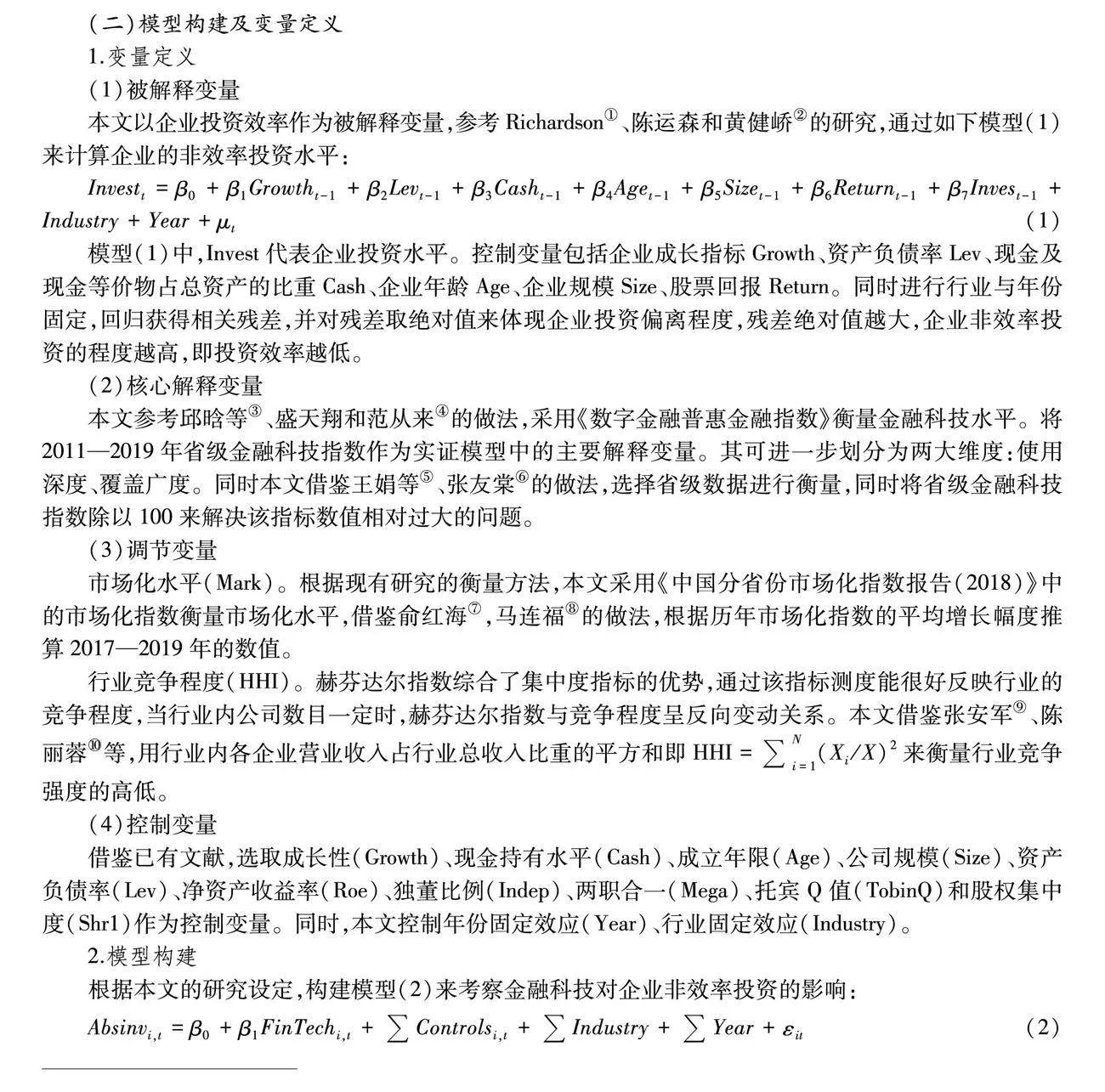

(四)行业竞争、金融科技与非效率投资

表6为行业竞争调节效应的结果。(1)—(3)分别列式了行业竞争程度在不同维度下对金融科技与非效率投资之间的回归结果,金融科技指数、金融科技广度与行业竞争的交互项回归系数均在10%水平上显著正相关,但金融科技深度与行业竞争的交互项不显著,表明行业竞争在一定程度上对金融科技与非效率投资起到了负向调节作用。说明行业竞争削弱了金融科技对非效率投资的改善作用,主要体现在行业竞争激烈,竞争压力下企业决策时间少,效率低,易发生非理性行为,从而降低了金融科技作用于非效率投资的敏感性。验证了假设H3b。

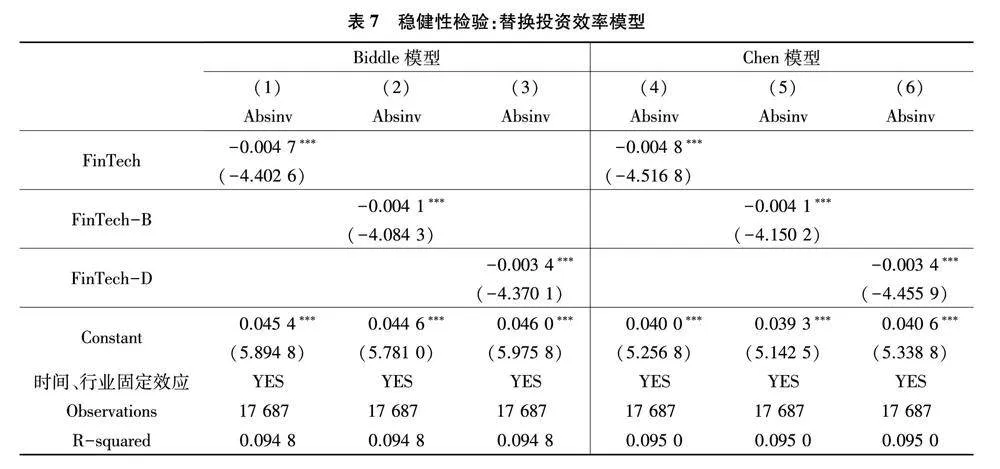

(五)稳健性检验

1.投资效率的替代变量

基于避免被解释变量衡量偏误的目的,参考Biddle et al.①【①Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?.Journal of Accounting and Economics,2009,48(2-3),pp.112-131.】和Chen et al.②【②Chen F,Hope O K,Li Q,et al.Financial Reporting Quality and Investment Efficiency of Private Firms in Emerging Markets.The Accounting Review,2011,86(4),pp.1255-1288.】的做法采用模型(5)和模型(6)作为非效率投资的代替变量:

Investt=β0+β1Growtht-1+ζt (5)

Invest=β0+β1Growtht-1+β2NEGt-1+β3Growtht-1×NEGt-1+ζt (6)

其中,NEG为虚拟变量,当营业收入增长率小于零时取1,否则取0;Growth即衡量企业成长性。采用行业和年份双向固定模型,以此进行实证检验,非效率投资水平以残差的绝对值表示。

本文以基于Biddle et al计算出来的投资效率和基于Chen et al.计算出来的投资效率进行回归,结果见表7,与主检验一致,表明投资效率的变量度量不影响本文研究结论。

2.内生性检验

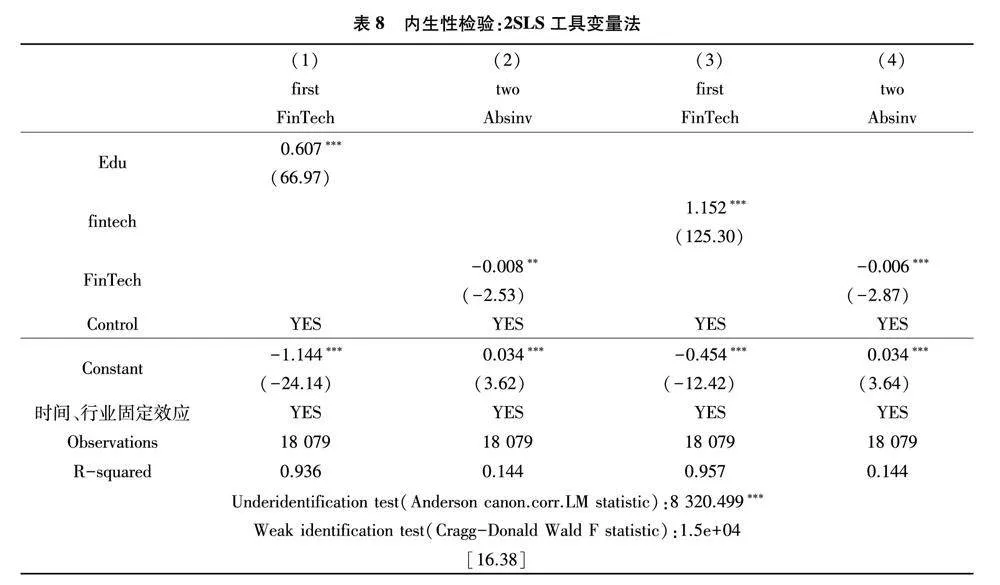

本文选用企业所在省份的受教育年限和接壤省份金融科技发展水平作为工具变量。

采用受教育年限作为工具变量的原因如下:其一,各省人口的受教育年限并不会直接影响企业的投资效率;其二,受教育年限越高,金融科技使用效果,运用程度越好。基于此本文将受教育年限的变量引入方程,使用2SLS估计处理内生性问题,受教育年限数据来自《中国统计年鉴》。估计结果见表8。在第一阶段中,工具变量的估计系数显著为正,在第二阶段中,金融科技对企业非效率投资的影响依然显著为负。

借鉴张杰等①【①张杰、郑文平、新夫:《中国的银行管制放松、结构性竞争和企业创新》,《中国工业经济》2017年第10期,第118-136页。】、张璇等②【②张璇、李子健、李春涛:《银行业竞争、融资约束与企业创新——中国工业企业的经验证据》,《金融研究》2019年第10期,第98-116页。】的研究,第二个工具变量选取为该省份所有与其接壤的各省金融科技的平均值。选取原因如下:其一,接壤省份具有发展上的相似性;其二,基于地域分割性、差异性等特点,接壤省份的金融科技难以通过信贷路径影响本地企业投资效率。相关结果如第(3)、(4)列所示,金融科技对企业非效率投资的影响依然显著为负。由此可见,在控制潜在的内生性问题后,金融科技对非效率投资的抑制作用仍然显著,与主效应回归结果一致。

五、拓展性研究:金融监管下的金融科技对非效率投资的效应

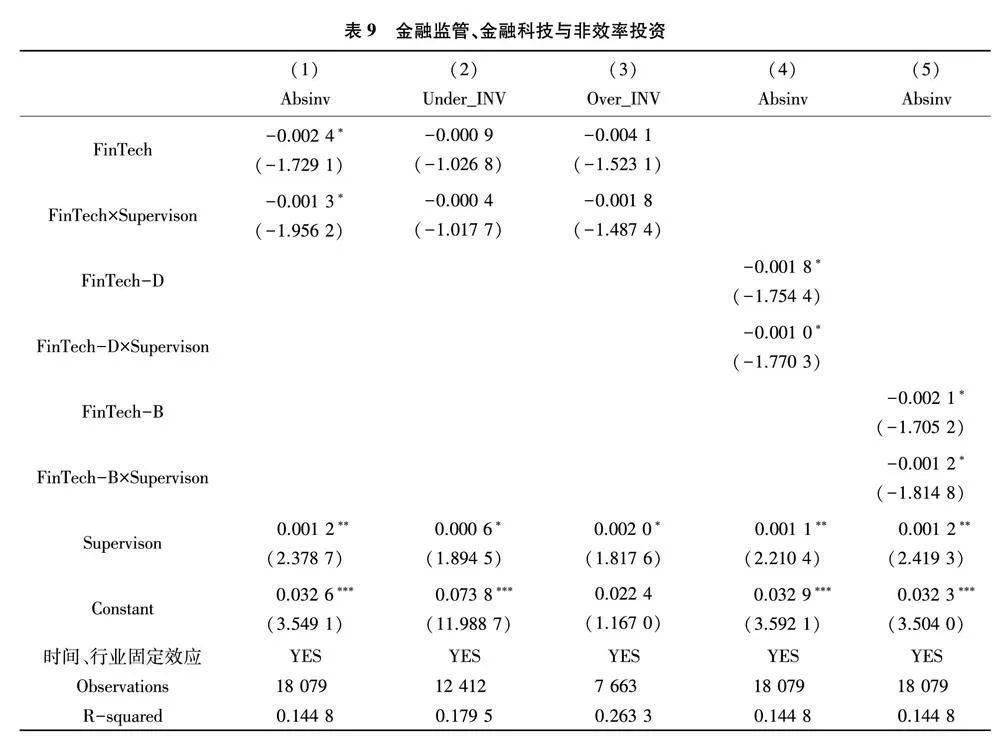

在研究“金融科技—企业非效率投资”的基础上,本部分进一步嵌入金融监管因素,探究金融监管对金融科技与非效率投资的影响。参考王韧等①【①王韧、张奇佳、何强:《金融监管会损害金融效率吗》,《金融经济学研究》2019年第6期,第93-104页。】的研究方法,用地方金融监管支出与地方金融业增加值的比值来衡量金融监管,进行方程的回归检验,以分析在金融监管下,金融科技对企业非效率投资的矫正作用。由(1)回归分析不难看出,金融监管存在对金融科技与非效率投资间的调节作用,且调节系数为负,金融监管可以有效规范企业,政府通过调节优势和制度手段为市场保驾护航。但是基于现有数据分析来看,将非效率投资分解后,金融科技与金融监管的交互项系数不显著,这一定程度上表明金融监管对金融科技与非效率投资之间的影响较小。其原因可能是样本量的选取范围(2011—2019)不够长,未完全覆盖近几年金融监管力度持续加大的时期,也可能金融监管存在一定的滞后性,随着金融科技监管的效能的提高,监管的积极作用会进一步凸显,金融监管对二者之间的矫正效果预计会更加显著。

六、结论与启示

(一)主要结论

本文采用2011—2019年沪深A股上市企业数据,以金融科技作为切入点探究其与企业非效率投资的关系,得到下述结论:

第一,金融科技能够显著地抑制企业的非效率投资。这种抑制作用主要体现在三大方面:(1)长期性。金融科技对非效率投资的校正作用不仅对当期有影响也会影响后面一期,具有时间上的延续性和扩散性。(2)横向普及性。金融科技的广度明显抑制了企业投资过度,金融科技使得信息的普及性和共享性提高,可让企业充分对比信息,减少盲目决策,进而抑制非效率投资。(3)纵向延伸性。金融科技的深度对投资不足和投资过度都有一定的抑制作用,主要体现在金融科技的深度使得信息准确性及运用效率提高,企业可充分权衡利弊。

第二,外部环境对金融科技与企业非效率投资之间存在调节作用,体现在市场化水平和行业竞争两大方面。市场化较高说明其金融生态也就较好,其金融科技的发展也会相对较好。市场化水平和金融科技具有一定的替代作用,市场化水平抑制了金融科技与非效率投资之间的关系。行业竞争程度也降低了金融科技作用于非效率投资的敏感性,负向影响金融科技与非效率投资。第三,金融科技在监管环境下可以矫正企业的非效率投资,推动金融服务实体经济本质。

(二)政策启示

结合研究结论,基于中国经济转型阶段特征,为使金融科技持续为实体经济发展“赋能”,本文提出如下建议:

第一,发挥金融科技的革新作用,构建多元化金融科技服务业态。优化金融科技服务企业的机制体制,实现金融与企业的精准对接,延伸其覆盖触角。进一步缓解传统金融中“普”而不“惠”或“惠”而不“普”的对立。降低服务门槛,助力缓解市场上信息不对称、不透明等问题,进一步提高企业投资敏感效度,为企业投资解难纾困。

第二,充分发挥市场机制,进一步推进市场化改革。优化外部市场环境,推动行业良性竞争,为金融科技这一新业态发展提供环境支持,为微观主体生产经营活动提供良好支撑。实现宏观环境的优势增效,为企业提升投资效率提供保障。

第三,强化风险跟踪和风险防范能力,实现金融宏观审慎监管与微观治理相结合。一方面,金融科技风险呈现出复杂性、系统性、脆弱性等的特点,要强化金融科技监管,注重监管全局性、针对性和及时性,实现创新与监管的动态平衡。另一方面,金融科技对微观企业的作用特征,要求提出更符合实际的治理方案来应对差异化实体,实现金融科技的高效赋能。

Fintech and Inefficient Investment:Structure,Regulatory Effects,and Regulatory Policies

HE Yong MAO Qiu-lin

(School of Economics amp; Trade,Hunan University of Technology,Zhuzhou Hunan 412007,China)

Abstract:This paper takes fintech as the entry point,Based on the data of Shanghai and Shenzhen A-share listed companies from 2011 to 2019,this paper empirically tests the logical relationship between fintech and enterprise inefficient investment.The results are as follows (1) fintech can effectively correct the inefficient investment behavior of enterprises,and this correction has the characteristics of time-space extension and multi-function;(2 )Considering the external environment of the firm,there is a certain substitution effect between the degree of marketization and fintech,which reduces the sensitivity between fintech and inefficient investment.Industry competition has also weakened the impact of fintech on inefficient investment;(3)Considering the financial regulatory environment,it is helpful to give full play to the correction effect of fintech on enterprises’ inefficient investment under financial supervision.Therefore,the reform and application of fintech should be properly promoted to better serve the investment behavior of enterprises and improve their investment efficiency.

Key words:Fintech;inefficient investment;regulatory effects;regulatory policies