家族企业高管团队的亲缘关系强度与企业合作行为分析

2023-04-12 00:00:00李婧朱莹婷

苏州大学学报(哲学社会科学版) 2023年1期

摘 要:基于2012—2018年沪深A股上市家族企业的面板数据,检验了家族企业管理团队的亲缘关系强度对企业合作行为的影响,并进一步研究了家族女性管理者比例、家族管理者学历水平以及业绩期望差距对两者关系的调节效应。结果显示:(1)管理团队中的家族管理者与业主的亲缘关系强度与企业合作行为之间存在显著的正相关关系。(2)参与管理的家族女性高管的比例对管理团队亲缘关系强度与企业合作行为之间的关系起显著的负向调节作用。(3)家族高管的平均学历对管理团队亲缘关系强度与企业合作行为之间的关系起显著的正向调节作用。(4)业绩期望顺差对管理团队亲缘关系强度与企业合作行为之间的关系起显著的负向调节作用,业绩期望逆差对管理团队亲缘关系强度与企业合作行为之间的关系也起负向调节作用,但不显著。

关键词:管理团队;亲缘关系;家族女性;企业合作

作者简介:李婧,上海政法学院经济管理学院副教授,主要从事企业组织与战略研究;朱莹婷,英国兰卡斯特大学管理学院博士研究生,主要从事企业创业与战略研究。

基金项目: 国家社会科学基金项目“家族控制、合作偏好与私营企业成长机制研究”(项目编号:18BGL088)的阶段性成果。

中图分类号:F276.5 文献标识码:A 文章编号:1001-4403(2023)01-0115-14

DOI:10.19563/j.cnki.sdzs.2023.01.011

一、引言

竞争规则在战略形成过程中的重要程度已被接受,然而,合作关系也可以被视为企业的一种强有力的竞争资源。现有关于企业合作行为的研究主要是基于资源基础观、交易成本理论等,从企业的理性经济人角度出发,分析企业的合作动机、合作风险以及合作关系。①(①Williamson O.The evolving science of organization.Journal of Institutional and Theoretical Economics,1993,(1),pp.36-63;Kogut B.Joint ventures:Theoretical and empirical perspectives.Strategic Management Journal,1988,(4),pp.319-332;Ring P,Van D.Developmental processes of cooperative inter-organizational relationships.The Academy of Management Review,1994,(1),pp.90-118;Das T,Teng B.Risk Types and inter-firm alliance structure.Journal of Management Studies,1996,(6),pp.827-843;高展军、江旭:《联盟公平的工具效应及其对合作绩效的影响——被中介的调节效应研究》,《南开管理评论》2016年第2期,第145-156页;肖丁丁、王保隆、朱桂龙:《连续创业导向下合作质量、任务关系对再次合作意愿的交互影响研究》,《管理学报》2020年第8期,第1199-1207页。)然而,较少涉及家族企业这一类特殊的企业群体。家族企业,由于家族与企业的结合产生了难以被复制的“家族主义”(familiness),创造了互惠经济以及非经济价值。①(①Chua J H,Chrisman J J,Sharma P.Succession and Nonsuccession Concerns of Family Firms and Agency Relationship with Nonfamily Managers.Family Business Review,2003,(2),pp.89-107.)家族与企业融合在一起,家族行为人互为彼此的关联者,他们之间紧密的影响关系即使在商业环境中也会产生家族的态度和行为方式。对于家族企业而言,不仅仅追求经济目标,其对非经济目标的追求也非常重视,如社会情感财富。②(②Gomez-Mejia L R,Hayne K T,Nunez-Nickel M.Socio-emotional wealth and business risks in family-controlled firms:Evidence from Spanish Olive Oil mills.Administrative Science Quarterly,2007,(1),pp.106-137.)因此,家族企业的内部决策就有别于利润最大化的前提假设。基于此,贺小刚等③(③贺小刚、朱丽娜、王博霖等:《家族控制与对外合作:基于中国民营上市公司的实证研究》,《管理学季刊》2016年第3期,第32-59页。)分析了家族所有权控制对企业合作行为的影响。然而,在家族企业中,家族管理者基于血亲关系可能会对决策带来不成比例的影响。④(④Nisbet R A,The social bond.New York:Knopf,1970,pp.45-53.)所以,当研究家族企业时,有必要考虑家族企业集团内部的差异性。因此,本文将家族企业作为研究对象,分析其管理团队的亲缘关系强度对合作行为的影响,对于进一步完善企业合作理论方面的研究具有重要意义。

同时,公司的行为是高层管理者行为的反应,⑤(⑤Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers.Academy of Management Review,1984,(9),pp.193-206.)观察到的管理者的经验和心理诉求的不同会影响他们对现实的感知并进而影响执行行为以及战略选择。

而基于企业行为理论以及前景理论,个体会基于参考点将决策状态分为获益和损失两种情况,从而决定是否采取冒险决策行为。合作行为作为企业的一种风险性行为选择,必然也会受企业期望业绩的影响。因此,本文进一步将家族女性管理者比例、平均学历以及期望业绩引入研究模型,探讨其对家族企业高管团队亲缘关系强度与企业合作行为之间关系的调节作用,从而更深入地探究家族企业的决策行为。

二、理论分析与研究假设

(一)亲缘关系强度与企业合作行为

家族企业的文献认为,当企业由创始家族所有以及管理时,家族对于组织的依附是最强的,而且这种依附会随着企业被后代接管而削弱。⑥(⑥Chua J H,Chrisman J J,Sharma P.Defining the Family Business by Behavior.Entrepreneurship Theory and Practice,1999,(4),pp.19-39.)Schulze等⑦(⑦Schulze W S,Lubatkin M H,Dino R N.Exploring the agency consequences of ownership dispersion among the directors of private family firms.Academy of Management Journal,2003,(2),pp.179-194.)区别了“家族所有控制的企业”“兄弟姐妹企业”以及“堂兄弟联盟”企业。作为一个大的整体,随着企业后面发展越来越大,家族对企业的把控变弱,利益相关者的财务方面的诉求慢慢变得重要。Athanassiou等⑧(⑧Athanassiou N,Crittenden W F,Kelly L M.Founder centrality effects on the Mexican family firm’s top management group:firm culture,strategic vision and goals,and firm performance.Journal of World Business,2002,(2),pp.139-150.)、Gersick等⑨(⑨Gersick K E,Lansberg I,Desjardins M.Staging and transitions:managing change in the family business.Family Business Review,1999,(4),pp.287-297.)和Ward和Aronoff⑩(⑩Ward J L,Aronoff C E.How family affects strategies.Small Business Forum,1994,(2),pp.85-90.)也做过类似的家族阶段划分,他们认为当企业从一个创始家族的情况转向其他所有权构成,家族识别的程度、影响、以及个人投资会下降。同时,第一代管理的企业比多代管理的企业更倾向于将家族目标凌驾于企业目标。Gomez-Mejia等B11(B11Gomez-Mejia L R,Hayne K T,Nunez-Nickel M.Socio-emotional wealth and business risks in family-controlled firms:Evidence from Spanish Olive Oil mills.Administrative Science Quarterly,2007,(1),pp.106-137.)发现,稀释家族控制权的意愿在前几代家族管理阶段是最低的,社会情感财富是最高的。这些发现意味着,随着代际层次的增加,产生家族内部矛盾的风险也随之增加①(①Davis P S,Harveston P D.In the founder’s shadow:conflict in the family firm.Family Business Review,1999,(4),pp.311-323;Schulze W S,Lubatkin M H,Dino R N.Toward a theory of agency and altruism in family firms.Journal of Business Venturing,2003,(4),pp.473-490.),使得整个家族保持一个共享的愿景比较困难。

另外,基于社会学习理论,Davis和Harveston②(②Davis P S,Harveston P D.The phenomenon of substantive conflict in the family firm:A cross-generational study.Journal of Small Business Management,2001,39,(1),pp.14-30.)认为,当家庭是一个很久紧密的社会纽带群体时,成员间的社会交往会导致共同学习、分享、理解以及一致性的意见,这种情况比更为松散的关系连接要强得多。一些家族成员,比如兄弟姐妹、堂兄妹等,也许并不会在长时间内一直维持着非常良好的交往,这就会降低交流、共享价值、信念和信任的概率。就如Gersick等③(③Gersick K E,Lanberg I,Desjardins M.Staging and Transitions:Managing Change in the Family Business.Family Business Review,1999,12(4),pp.287-297.)提出的,随着亲缘关系的疏远,价值、信念以及一致性会被稀释:“堂亲所组成的家族关系,确实比更亲近的血缘所组成的家族关系党派多,他们确实演变成了一种行政结构。每一派别以及每一个成员都有自己的安排,这些安排有时是重复的,有时则是相冲突的。在每一代中,大家都凭借亲缘关系加入家族内部,……有时则会降低了对于家庭这样一个整体的认知,于是理所当然地会增加满足每一个人的安排”。企业之间的合作行为,虽然可以作为提升企业竞争力的途径,然而合作所带来的资金、管理等方面的复杂性也不容忽视,这无疑提高了企业经营的风险。对于由与业主亲缘关系较强的家庭成员参与管理的家族企业而言,他们更关注家族社会情感财富,更期望企业可以可持续成长,且他们之间共享的愿景、较高程度的信任关系、沟通以及学习的一致性更强,更有信心能够有效地处理合作关系带来的各种风险以及问题。而对于由与业主亲缘关系较弱的家族成员参与管理的家族企业而言,管理者之间的亲缘关系变得松散,各自家庭的小团体利益更高于企业的利益,无法形成有效的行动一致团体,更容易夸大合作中产生的各种风险以及问题,从而不利于合作行为的产生。

基于以上分析,本文提出以下假设:

假设1:参与管理的家族成员与业主之间的亲缘关系强度与企业合作行为之间存在正相关关系,即与业主的亲缘关系越强,越倾向于进行对外合作,与业主的亲缘关系越弱,越不倾向于进行对外合作。

(二)家族女性管理者比例的调节作用

随着经济社会的发展以及女性的解放,越来越多的女性参与到组织管理中。同时,女性在组织中担任的职务也越来越高。高层梯队理论认为,管理者的人口统计特征会对其认知、价值理念以及个体行为产生显著影响,从而影响到企业行为的选择。性别特征作为人口统计学的一种最基本的特征,自然也会对个体行为产生显著影响。从而,女性参与到组织高层管理团队中,无疑会对组织的决策制定以及战略选择产生影响。一方面,关于心理学的研究表明,女性的感受性情感(experience emotions)比男性强烈。④(④Harshman R A,Paivio A.‘Paradoxical’ sex differences in self-reported imagery.Canadian Journal of Psychology,1987,(41),pp.287-302.)一种强烈的情感感受会影响风险选择的效用。当面对风险情景时,如果女性负面收益的感觉比男性强,她们自然就会更加规避风险。另一方面,与男性相比,女儿更会为父母考虑,来承担照顾家庭的责任。所以,女性在进行决策时对于家庭的安全更加看重⑤(⑤Olson S,Currie H.Female entrepreneurs:personal value systems and business strategies in a male-dominated industry.Journal of Small Business Management,1992,30,(1),pp.49-58.),存在家庭第一的导向⑥(⑥Fitzgerald M A,Folker C A.Exploring new frontiers in women’s family business leadership:The impact of women’s motivations on family and business measures of success.International Journal of Family Business,2005,(2),pp.1-11.)。企业之间的合作行为,既可以为企业带来资源,提高企业的竞争优势,也会因为不确定性为企业带来经营风险。同时,企业之间的合作还会通过参与管理等方式伴随家族社会情感财富的稀释。因此,当有较多的家庭女性参与企业管理时,家族女性出于对父母以及家族的道德感,在决策时更会考虑整个家族,考虑决策对整个家族以及家族成员的影响,从而更会将企业之间的合作行为视为一种风险性行为,从而采取规避的态度。

基于以上分析,本文提出以下假设:

假设2:家族女性管理者的比例对亲缘关系强度与企业合作行为之间的关系起负向调节作用。

(三)家族管理者平均学历的调节作用

学历在一定程度上反映了个体的认知水平,同时也反映了个体基于所拥有的的知识结构对所处内外部环境进行分析的能力。不少研究发现,学历对个体的自信、抱负以及风险承担能力和创新性有积极作用。Wiersema和Bantel①(①Wiersema M F,Bantel K A.Top management team demography and corporate strategic change.Academy of Management Journal,1992,(1),pp.91-121.)发现,CEO学历越高,其知识储备越好,信息收集以及处理的能力也越强,越能更好地适应不断变化的企业环境。Carmen②(②Carmen C,Ana Beatriz H,Ramon V.The relationship between top management teams and innovation capacity in companies.Journal Management Development,2005,(8),pp.683-705.)也发现,管理者受教育程度越高,思想越开放,越有意愿进行创新,因为他们能够更合理地评估风险,更好地抵御外界不确定性。Harry等③(③Harry J,Sapienza C M,GRIMM,Founder characteristics,start-up process,and strategy/structure variables as predictors of short-line railroad performers.Industrial and Corporate Change,2019,(6),pp.5-24.)用二手数据对70家短途铁路的创始人特征与企业绩效关系进行调查检验,发现在创始人的特征中,教育水平与目标的达成之间存在显著的正相关关系。如之前所述,企业之间的合作行为蕴含一定的风险,家族管理者基于社会情感财富的考虑不太愿意冒风险。然而,当家族管理者的平均学历水平较高时,家族管理者会相信自己有能力对合作行为带来的风险进行合理科学的评估,有能力能够抵御合作行为带来的风险。同时,他们也会更有抱负,希望企业的业务领域或者经营范围可以进一步扩大,从而高学历可以提高家族管理者对企业合作行为的接受意愿,促进企业的合作行为。

基于以上分析,本文提出以下假设:

假设3:家族管理者平均学历对亲缘关系强度与企业合作行为之间的关系起正向调节作用。

(四)业绩期望差距的调节作用

行为理论对组织风险行为的研究很多,主要观点是决策者用一个理想水平来衡量企业绩效,绩效与理想水平的差异成为企业承担风险以及进行变革的依据。④(④March J G,Shapira Z.Managerial Perspective on Risk and Risk Taking.Management Science,1987,33(11),pp.1408-1418;March J G,Shapira Z.Variable Risk Preferences and the Focus of Attention.Psychological Review,1992,(1),pp.1404-1418.)由于不同决策问题的性质不同,决策制定者的风险倾向也有所差别。当企业绩效实现期望顺差,即绩优状态时,组织对风险的感知能力也会下降,企业决策者满意现状,倾向于维持当前的惯例而不是探索新方法,从事冒险活动的可能性较低。而当企业绩效处于期望落差,企业决策者会随着业绩的降低而选择冒险行为,例如更高的Ramp;D投入、更大幅度的战略改变、更多的对外合作行为等。⑤(⑤Levinthal D,March J.A Model of Adaptive Organizational Search.Journal of Economic Behavior and Organization,1981,(4),pp.307-333;Greve H R.Managerial Cognition and the Mimetic Adoption of Market Positions:What You See is What You Do.Strategic Management Journal,1998,(10),pp.967-988;贺小刚、连燕玲、吕斐斐:《期望差距与企业家的风险决策偏好——基于中国家族上市公司的数据分析》,《管理科学学报》2016年第8期,第1-20页。)对于家族企业而言,当处于期望顺差状态时,由于实际绩效达到,甚至高于家庭成员的“期望业绩”,企业满足了家族成员对企业的要求,无论是物质要求还是社会情感财富要求。历史决策的成功增加了企业管理者对于企业目前运行决策和架构的信心,家族成员倾向于认同企业现有运行规则,“满意”于企业现有运行现状,从而维持企业现有经营状况的动机大于改变经营决策动机。而当处于期望落差时,家族管理者会将注意力转移到提高财务目标的机会上,⑥(⑥Kotlar J,Fang H,De Massis A,et al.Profitability Goals,Control Goals,and the Ramp;D Investment Decisions of Family and Nonfamily Firms.The Journal of Product Innovation Management,2014,31,pp.1128-1145.)因为家族更多的是把企业看作可以传承给后代的财富,从而有强烈的动机去选择能提高绩效方差的合作决策以解决独立经营的困境,否则社会情感财富的诉求也无法在长期实现。为了达到期望的绩效水平,家族管理者不再受到约束型社会情感财富的引导,而是被具有长期导向的延伸型社会情感财富吸引。①(①Loewenstein G,Thaler R H.Anomalies:Inter-temporal Choice.Journal of Economic Perspectives,1989,3(4),pp.181-193.)由于企业合作行为带来的长期收益与延伸型社会情感财富具有内在一致性,家族会鼓励企业从合作的长远发展中获取竞争资源和发展机会,进行对外合作来实现自救。

基于以上分析,本文提出以下假设:

假设4a:业绩期望顺差对亲缘关系强度与企业合作行为之间的关系起负向调节作用,即实际业绩高于期望业绩越多,家族成员与业主之间的亲缘关系强度与企业合作行为之间存在的正相关关系越弱。

假设4b:业绩期望逆差对亲缘关系强度与企业合作行为之间的关系起负向调节作用,即实际业绩低于期望业绩越多,家族成员与业主之间的亲缘关系强度与企业合作行为之间存在的正相关关系越强。

三、样本与研究设计

(一)样本选择和数据来源

本文以我国家族上市公司为研究对象,样本的确定标准为②(②苏启林、朱文:《上市公司家族控制与企业价值》,《经济研究》2003年第8期,第36-46页;贺小刚、连燕玲:《家族权威与企业价值:基于家族上市公司的实证研究》,《经济研究》2009年第4期,第90-102页。):(1)最终控制者能追踪到自然人或家族;(2)最终控制者直接或间接持有的公司必须是被投资上市公司第一控制性股东。本文选取了2012—2018年在沪、深两市A股上市的家族企业,并为了保证数据的准确性和样本的合理性,做出了如下的样本筛选:(1)剔除金融、保险等行业上市家族企业的数据;(2)剔除ST、*ST类的上市家族企业;(3)剔除样本研究期间实际控制权进行变更的数据;(4)剔除存在部分数据缺失或者数据异常的家族企业样本,最后得到164家样本共计1 148个观测值。同时,为了剔除极端异常数据对结果产生影响,本文对涉及的所有连续变量1%以下和99%以上分位数都进行了Winsorize缩尾处理。

本文使用的数据主要来源于CSMAR数据库和CNRDS数据库。通过以下方式本文获取了所有家族成员间的亲缘关系信息:(1)招股说明书和年度报告。本文在新浪财经网和CHOICE数据库对公司信息进行检索,业主与高管之间的亲缘关系部分披露在招股说明书和年报中的“股东关联关系或一致行动的说明”以及“公司实际控制人情况”;(2)由于并非所有公司在“股份变动及股东情况”中揭示业主与高管间的亲缘关系,本文以“董事、监事、高级管理人员和员工情况”中披露的高管成员为基准,进一步借助CNRDS数据库的“家族企业基本信息”和“家族企业控制链”,以及Baidu、Google等搜索引擎以确定其与业主的关系。同时,本文在各个企业年报中查找合营联营公司情况信息,手动收集纳入合并报表的国内外合营联营公司数据,最终获得此样本需要的研究数据。

(二)变量测量

1.被解释变量

企业合作行为(COOPERATION)。以往学者大多是通过企业设立的合营和联营企业数来测量企业合作行为,③(③Phene A,Tallman S,Almeida P.When Do Acquisitions Facilitate Technological Exploration and Exploitation?.Journal of Management,2012,(3),pp.753-783;王玉、刘靖:《创新方式、组织保障与创新绩效的关系研究——基于信息技术业上市公司数据的实证》,《财经研究》2013年第4期,第80-89页。)但也有学者认为应该从合作所花费的时间、精力以及经济花费,④(④Williamson O.The markets and hierarchies perspective:Origins,implications,prospects.New York:Free Press,1981.)或是从人员配置、资源投入、资源开放程度以及对合作活动管理的重视程度来进行考量。①(①党兴华、李玲、张巍:《技术创新网络中企业间依赖与合作动机对企业合作行为的影响研究》,《预测》2010年第5期,第37-41,47页;李玲:《技术创新网络中企业间依赖、企业开放度对合作绩效的影响》,《南开管理评论》2011年第4期,第16-24页。)因此,本文同时选取了企业设立的合营和联营的企业数(NUMBER),以及企业新增长期股权投资(EQUITY_IN)和合营以及联营企业的权益性投资增量(INVESTMENT_C)作为表征企业合作行为的指标,并在后续检验中进行因子分析处理。

2.解释变量

亲缘关系强度(KINNEXUS)。本文借鉴贺小刚和连燕玲②(②贺小刚、连燕玲:《家族权威与企业价值:基于家族上市公司的实证研究》,《经济研究》2009年第4期,第90-102页。)的方法来测量亲缘关系强度,在研究样本中将家族高管与业主之间的亲缘关系设置为九种类型,分别为配偶、创业伙伴、子女、父母、兄弟姐妹、女婿、配偶的兄弟姐妹、侄子侄女、父母的兄弟姐妹,其与业主的亲缘系数分别为0.827、0.786、0.751、0.724、0.659、0.627、0.557、0.554、0.546。同时,当管理团队中存在多位家族成员时,本文通过亲缘系数均值来反映高管团队的亲缘关系强度。

3.调节变量

家族女性管理者比例(FEPER)。本文用管理团队中家族女性管理者占家族管理者比例进行衡量。

家族管理者平均学历(EDU)。本文用管理团队中家族成员学历的平均值进行衡量。

业绩期望差距(Pi,t-1-Ai,t-1;Pi,t-1-IEi,t-1)。本文将企业业绩与期望业绩差距用历史期望差距和行业期望差距来衡量。与企业行为理论的其他学者一样,本文以反映企业会计盈余的总资产回报率(ROA)来衡量企业业绩。(1)历史期望顺差(1-I1)(Pi,t-1-Ai,t-1)与历史期望落差I1(Pi,t-1-Ai,t-1)。本文借鉴这些学者的方法,构建截尾的连续性变量来衡量历史期望差距,即正向的历史期望顺差(1-I1)(Pi,t-1-Ai,t-1)和负向的历史期望落差I1(Pi,t-1-Ai,t-1)。其中,Pi,t-1为企业i在t-1期的实际业绩水平;Ai,t-1为企业在t-2期的实际业绩(权重为0.6)和t-2期的业绩期望(权重为0.4)的加权组合。(2)行业期望顺差(1-I2)(Pi,t-1-IEi,t-1)与行业期望落差I2(Pi,t-1-IEi,t-1)。本文以行业中位值来衡量期望水平,同样参照上述学者的做法构建截尾的连续性变量来衡量行业期望差距,即正向的行业期望顺差(1-I2)(Pi,t-1-IEi,t-1)和负向的行业期望落差I2(Pi,t-1-IEi,t-1)。其中,Pi,t-1为企业i在t-1期的实际业绩水平;IEi,t-1为企业在t-2期的所在行业的业绩中位水平(权重为0.6)和t-2期的行业业绩期望(权重为0.4)的加权组合。

4.控制变量

企业的合作决策通常会受到企业资金情况、决策者个体特征和市场环境等多种因素的影响。根据以往研究文献,本文的控制变量在四个维度选择:①企业属性,包括企业寿命(LIFE)。②公司治理机制和管理层特征,包括前五大股东股权集中度(OC5)、家族管理者平均年龄(AGE)。③公司财务状况,包括无形资产占比(IA)、资产收益率(ROA)、企业流动性(LIQUIDITY)、资产负债率(ALR)。④市场情况,包括市场风险系数(BETA)、制度效率(INSTIEFFI)。此外,本文还设置了年度虚拟变量(YEAR)和行业虚拟变量(INDCD),以控制企业所处行业的环境复杂性对合作决策的影响。

四、数据分析与研究结果

(一)描述性统计和相关性分析

在进行统计检验之前,本文对企业新增长期股权投资、企业设立的合营和联营的企业数与合营以及联营企业的权益性投资增量进行了因子分析,构建企业综合合作行为评价指标体系,以“企业合作行为因子(COOPERATION)”作为表征企业合作行为的指标。研究结果表明,2012—2018年企业合作行为因子的累计已解方差均在62.575%以上,最高达74.275%,样本充分性的KMO值在0.653以上,p值为0.000,最低的因子载荷值为0.740,且反映信度的Cronbach’s α值均在0.600以上,组合后变量的信度和效度是可以接受的,因此可以作因子提取。

主要变量的描述性统计和Pearson相关分析见表1。结果显示,在164家家族企业上市公司中,担任管理者的家族成员与业主之间的亲缘关系强度均值为0.881,这表明在家族企业成长的过程中,企业更倾向于选择与业主亲缘关系强的成员担任管理者。家族女性管理者比例的均值为0.102,说明拥有管理权的女性家族成员占家族成员管理者人数的10.2%。家族管理者的平均学历为3.370,说明家族管理者的受教育水平均较高,普遍在高等教育水平。

相关分析显示,亲缘系数与企业合作之间的相关系数为0.030但不显著,有待后续进一步检验。企业合作与家族女性管理者比例和家族管理者平均学历之间的相关系数分别为0.052和0.163,且分别在10%和1%水平上显著,说明假设2未得到初步支持而假设3得到初步支持。企业合作与历史期望顺差和行业期望顺差之间的相关系数分别为-0.049和-0.020但不显著,其与历史期望落差和行业期望落差之间的相关系数分别为0.059和0.118,并分别在10%和1%水平上显著,说明需要做进一步检验。此外,其他变量间的相关系数都在0.5以下,说明各主要变量间不存在强相关性,因此不存在多重共线性问题,可以进行回归分析。

同时,考虑到本文的数据是时间跨度小而横截面观察点很多的面板数据,如此使用常用的面板数据估计方法就会低估标准误差,而直接对标准误差进行群聚调整后得到的标准误差才是无偏的。①(①Petersen M A.Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches.The Review of Financial Studies,2009,(1),pp.435-480.)所以,在正式检验前,本文在对面板数据模型进行估计时就标准误差进行了企业层面的群聚调整。②(②余明桂、回雅甫、潘红波:《政治联系、寻租与地方政府财政补贴有效性》,《经济研究》2010年第3期,第65-77页。)

(二)假设检验

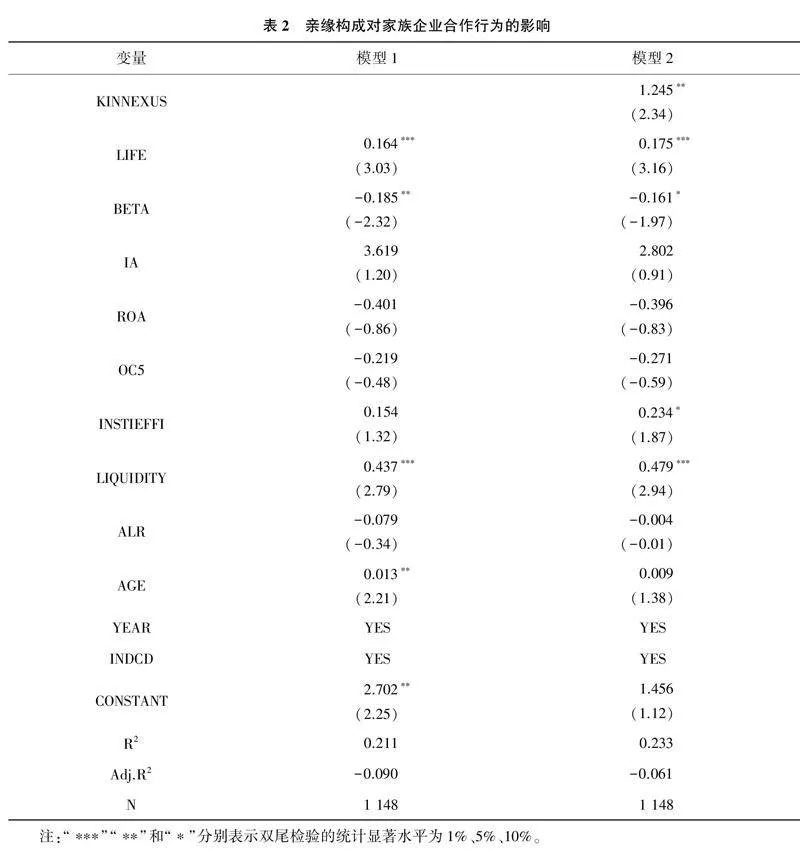

表2列示了管理团队亲缘关系强度与家族企业合作行为的多元回归分析结果。其中,模型1为基本模型,仅包含了控制变量。模型2包含了所有控制变量以及加入自变量后的模型。由模型2可知,亲缘关系强度对家族企业合作行为有显著的正向影响(β=1.245,p<0.05),且在后续检验中依旧稳健,假设1得到验证,说明家族管理者与业主之间的亲缘关系越强,越倾向于进行对外合作。

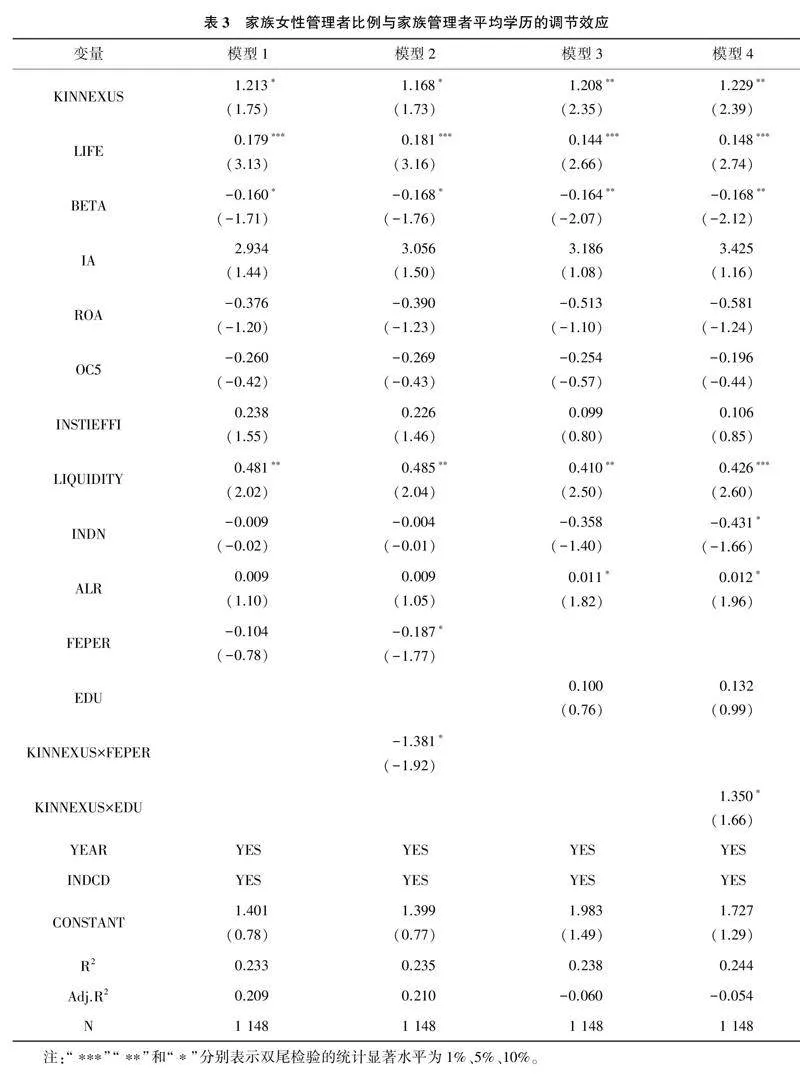

表3列示了家族女性管理者比例和平均学历的调节作用。模型1中加入了家族女性管理者比例变量,回归系数为-0.104但不显著。模型2检验了家族女性管理者比例对亲缘关系强度与家族企业合作行

为间的调节作用,由回归结果可知,亲缘关系强度与家族女性管理者比例的交互项(KINNEXUS×FEPER)和家族企业合作行为之间均为显著的负相关关系(β=-1.381,p<0.10),假设2得到验证,说明家族女性管理者比例越高,亲缘关系强度对家族企业合作行为的促进作用被削弱。模型3中加入了家族管理者平均学历变量,回归系数为0.100但不显著。模型4检验了家族管理者平均学历对亲缘关系强度与家族企业合作行为间的调节作用,由回归结果可知,亲缘关系强度与家族管理者平均学历的交互项(KINNEXUS×EDU)和家族企业合作行为之间均为显著的正相关关系(β=1.350,p<0.10),假设3得到验证,说明随着家族管理者平均学历的提高,亲缘关系强度对家族企业合作行为的促进作用被强化。模型5的全模型检验中,亲缘特征的调节效应依旧稳健,由此本文的假设2和假设3均得到支持。

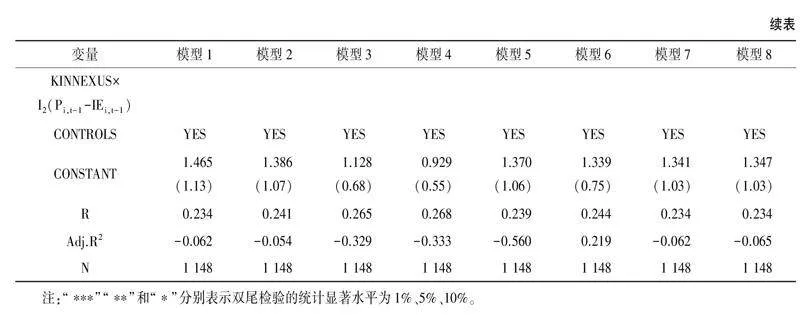

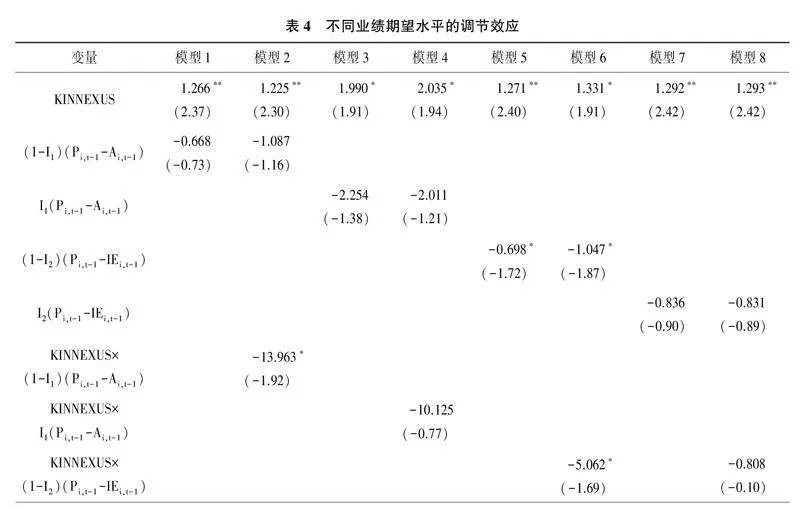

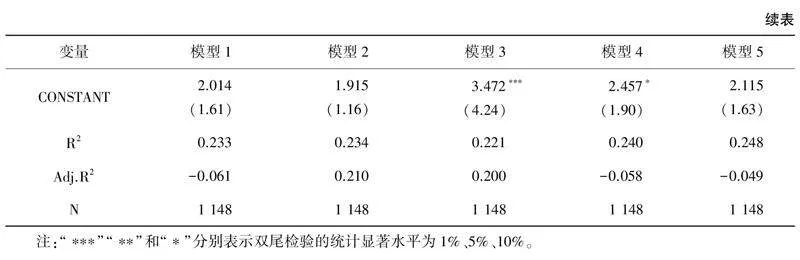

表4列示了不同业绩期望水平的调节作用的实证分析结果。因篇幅所限,此处仅汇报主要研究变量的回归分析结果。模型1和模型3中加入了历史期望顺差和历史期望落差变量,回归系数分别为-0.668和-2.254,但不显著。模型2和模型4检验了历史期望顺差和历史期望落差对亲缘关系强度与家族企业合作行为间的调节作用。由回归结果可知,亲缘关系强度与历史期望顺差的交互项(KINNEXUS×(1-I1)(Pi,t-1-Ai,t-1))和家族企业合作行为之间为显著的负相关关系(β=-13.963,p<0.10),而其与历史期望落差(KINNEXUS×I1(Pi,t-1-Ai,t-1))和家族企业合作行为之间为负相关关系但不显著(β=-10.125,p>0.10)。这说明历史期望顺差会显著弱化亲缘关系强度对家族企业合作行为的正向影响,历史期望落差可以强化亲缘关系强度对家族企业合作行为的正向影响,但是效果不显著。同时,模型5和模型7中加入了行业期望顺差和行业期望落差变量,回归系数分别为-0.698和-0.836,前者在10%水平上显著而后者不显著。模型6和模型8检验了行业期望顺差和行业期望落差对亲缘关系强度与家族企业合作行为间的调节作用,由回归结果可知,亲缘关系强度与行业期望顺差的交互项(KINNEXUS×(1-I1)(Pi,t-1-IEi,t-1))和家族企业合作行为之间为显著的负相关关系(β=-5.062,p<0.10),而其与历史期望落差(KINNEXUS×I1(Pi,t-1-Ai,t-1))和家族企业合作行为之间为负相关关系但不显著(β=-0.808,p>0.10)。这说明行业期望顺差会显著弱化亲缘关系强度对家族企业合作行为的正向影响,而行业期望落差也可以强化亲缘关系强度对家族企业合作行为的正向影响,但是效果不显著,假设4a和假设4b得到部分支持。以上结果说明随着业绩期望顺差的提高(包含历史业绩期望顺差以及行业业绩期望顺差),高管团队亲缘关系强度对家族企业合作行为的促进作用会被强化;而业绩期望逆差越大(包含历史业绩期望逆差以及行业业绩期望逆差),家族企业合作意愿并未得到显著提升,这可能是因为家族企业对于社会情感财富的追求影响了家族管理者的风险承担激励,从而未能产生前景理论预期的在组织脆弱时反转风险偏好的强烈动机。

(三)稳健性检验

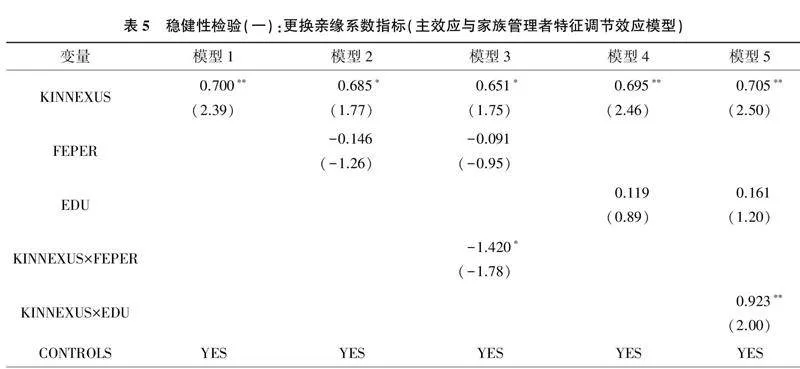

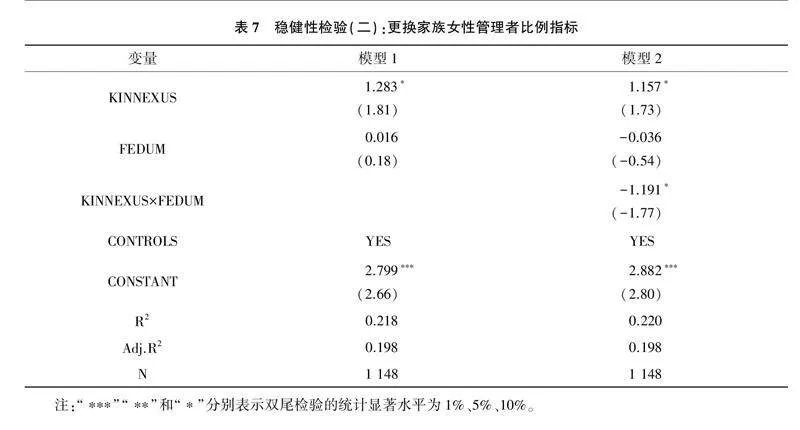

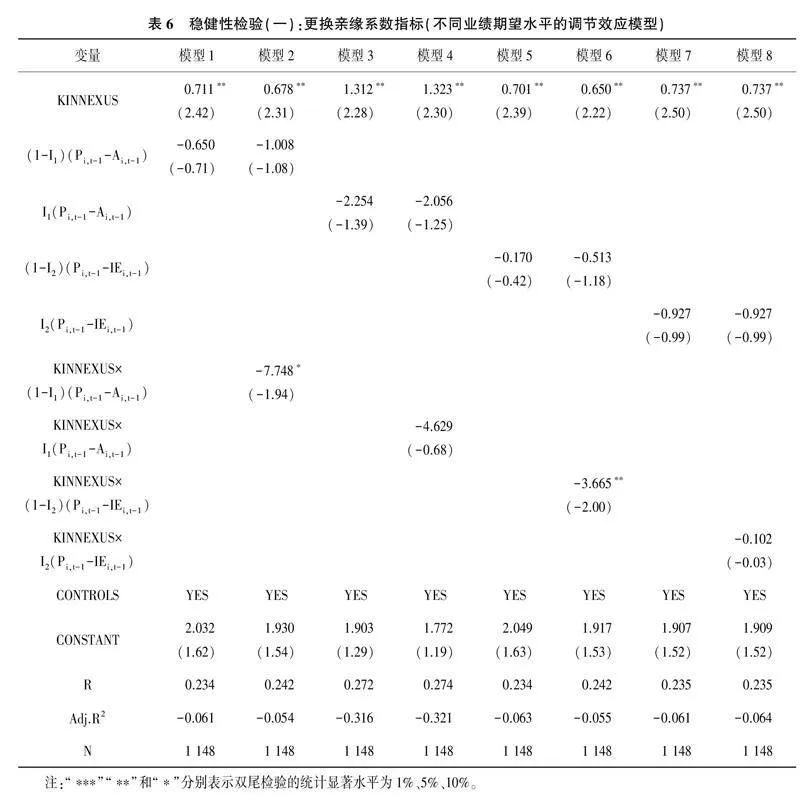

为了保证检验结果的有效性,本文分别通过更换亲缘系数以及家族女性管理者比例的测量方式对上述结果进行了稳健性检验,各主要研究变量回归分析结果如下:(1)更换亲缘系数的测量方式。借鉴王明琳等①(①王明琳、徐萌娜、王河森:《利他行为能够降低代理成本吗?基于家族企业中亲缘利他行为的实证研究》,《经济研究》2014年第3期,第144-157页。)的方法更换亲缘系数指标,即将家族业主自身的亲缘系数设定为1,核心家庭、近亲与创业伙伴的亲缘系数均设定为0.5,剩余亲缘关系以此为中介来计算,如翁婿的亲缘系数设定为0.25(0.5×0.5);配偶的兄弟姐妹的亲缘系数设定为0.25(0.5×0.5);甥侄的亲缘系数设定为0.25(0.5×0.5);父母的兄弟姐妹的亲缘系数设定为0.25(0.5×0.5)。表5和表6的检验结果与表2、表3和表4保持一致,回归结果依然稳健。(2)更换家族女性管理者比例的测量方式。本文用家族女性管理者涉入的虚拟变量进行稳健性检验,表7中的模型检验结果与表3基本保持一致,说明回归结果依然稳健。综上可知,在更换变量测量方法后,本文结果仍具有较强稳健性。

五、结论与建议

在家族企业传承进程的不同阶段,家族高管的愿景和努力偏好都存在一定差异,如随着代际的增多,接任者开始需要通过显性契约进行约束和激励,多党派的家族联盟会产生内部冲突和裙带风气,进而影响企业治理效率和价值共享,从而影响企业决策行为。本文基于社会情感财富理论与高层梯队理论,检验了家族企业高管团队的亲缘关系强度对企业合作行为的影响,并进一步分析了亲缘特征对上述关系的调节作用。以2012—2018年我国沪、深两市A股上市的家族企业为研究样本,研究结果发现:(1)高管团队中的家族管理者与业主的亲缘关系强度与企业合作行为之间存在正相关关系,即与业主的亲缘关系越强,企业越倾向于进行对外合作。(2)参与管理的家族女性高管的比例对高管团队亲缘关系强度与企业合作行为之间的关系起负向调节作用,即管理团队中家族女性越多,同等亲缘关系下,家族企业进行合作的意愿越弱。(3)家族高管的平均学历对高管团队亲缘关系强度与企业合作行为之间的关系起正向调节作用,即参与管理的家族成员的学历越高,同等亲缘关系下,家族企业进行合作的意愿越强。(4)业绩期望顺差对管理团队亲缘关系强度与企业合作行为之间的关系起显著的负向调节作用,业绩期望逆差对管理团队亲缘关系强度与企业合作行为之间的关系也起负向调节作用,但不显著。这意味着期望顺差越大,同等亲缘关系下,家族企业进行合作的意愿越弱;业绩期望逆差越大,同等亲缘关系下,家族企业进行合作的意愿越强,但仍然会顾虑到合作风险带来的物质财富以及家族社会情感财富的损失,从而对于合作行为的选择比较谨慎,并没有呈现出明显的风险偏好的反转。

本文的实践启示是:(1)家族企业应根据管理层的亲缘分布审慎制定合作战略。一方面,家族企业可适当引进职业经理人,丰富家族的管理团队成分,缓解其有限人力和智力资本对企业进行外部知识吸收和获取互补资源的意愿限制,从而促进较高程度的对外合作行为。另一方面,在中国情境下,亲缘关系的远近亲疏会影响家族对组织的依附程度,带来既自利又利他的代理行为,进而扩大合作风险对社会情感财富积累影响的感知。因此,企业应充分关注家族关系的发展方向从而更好地把控合作关系中可能的风险管理和控制问题。(2)家族管理层应根据家族成员的经验和心理诉求合理构建管理团队结构。家族企业应该选拔学历高的家族成员加入管理者队伍中,同时加强与家族女性管理者的沟通,使其对于企业合作的必要性以及价值有更多的理解和支持,进而促进企业当前的财富传承和非经济利益的保护,这将有利于家族企业在专注度需求较高的合作领域发挥优势。(3)企业业绩无论是理想还是不理想,家族管理者对外进行合作的意愿都不是很强,尤其是在业绩比较理想的状态下。因此,去家族化或者职业管理团队的引入将有可能促进家族企业的进一步发展扩大。

本文也存在一定的局限性:如本文仅讨论了家族管理团队特征的同质性影响,而未将家族管理者的权力因素以及异质性影响纳入考虑,未来研究可以从更多视角探究家族管理团队对企业合作行为的影响机制。另外,亲缘关系强度对家族企业治理问题的影响需要在特定文化和社会情境中研究,本文关注的是中国文化背景下“差序化格局理论”对亲缘关系的影响力,结果不一定能推论到其他文化群体。这些问题还有赖于未来研究继续探讨。

[责任编辑:李思舒]

Research on the Kinship strength and Firm Cooperation:Based on an Empirical Analysis of the Listed Family Business

LI Jing1 ZHU Ying-ting2

(1.School of Economics and Management,Shanghai University of Political Science and Law,Shanghai 201701,China;

2.School of Management,Lancaster University,Lancaster,LA1 4YW,Britain)

Abstract:Based on the perspective of socioemotional wealth,using the panel data of 164 family firms which are listed in Shanghai and Shenzhen A-share market from 2012 to 2018,this paper empirically studied the effect of family ownership concentration on firm cooperative behavior,and the moderating role of the proportion of female family managers,the average education background of family members,and the performance aspiration.The results showed that,(1) the correlation between kinship strength with family owner and cooperative behaviours is positive;(2) the proportion of female family managers has a negative moderating effect on the relationship between the kinship strength of family managers with owners and firm cooperation behavior;(3) the average education background of family managers has a positive moderating effect on the relationship between the kinship strength of family managers with owners and firm cooperation behavior;(4) when the performance is above aspiration (both historical and social comparison),the gap between aspiration and performance has a negative moderating effect on the relationship between kinship strength and cooperative behaviors;when the performance is below aspiration (both historical and social comparison),the gap between aspiration and performance also has a negative moderating effect on the relationship between kinship strength and cooperative behaviors,but such effect is not statistically significant.

Key words:management team;kinship strength;female family managers;firm cooperation