企业数字化转型与创新行为

2023-04-12 00:00:00陈宇贺超曾晓

苏州大学学报(哲学社会科学版) 2023年4期

摘 要:以数字化转型为驱动,是提升企业创新能力赋能我国经济高质量发展的重要微观机制。以2007—2019年沪深两市A股上市公司为研究样本,采用文本分析法构建的数字化转型强度指标,实证分析了其对企业创新行为的影响。实证结果发现,企业数字化转型显著提升了创新水平,并且不仅体现在创新投入上还体现在创新的结果产出上。机制检验支持了企业数字化转型促进创新的信息质量渠道,但是经营杠杆渠道没有得到有效的数据分析支撑。异质性分析发现,数字化转型对于创新的促进作用在高科技型公司中更为显著,并且其效果随着公司环境不确定性程度的增加而有所降低。以上结论带来的重要启示是,政府不仅应竭力加大对企业数字化转型的财税支持力度,努力降低企业面临的转型成本,激发数字化转型对于科技创新的推动力,同时还应秉持分类管理原则对企业数字化转型给与不同分类指导和跟踪服务。

关键词:数字化转型;信息质量;经营杠杆;企业创新

作者简介:陈宇,上海交通大学安泰经济与管理学院副教授、博士生导师,主要从事资本市场会计和审计研究;贺超,苏州大学商学院讲师,主要从事公司财务行为、审计理论与实践研究;曾晓,南方科技大学商学院博士后,主要从事公司金融与企业社会责任研究。

基金项目:国家社会科学基金青年项目“智能制造背景下我国工业机器人使用对企业财务行为的影响及应对策略研究”(项目编号:21CGL010)的阶段性成果。

中图分类号:F272 ""文献标识码:A ""文章编号:1001-4403(2023)04-0125-13

DOI:10.19563/j.cnki.sdzs.2023.04.012

一、引言

随着新一轮科技革命和产业革命的加速变革,颠覆性、突破性、原创性技术的迭代速度不断加快。以“云大物移智链”为代表的新一代信息技术,引发了传统企业创新体系、业务模式和管理模式的系统性重构,从根本上推动了企业价值体系的优化和创新,成为企业培育新发展动能,实现转型升级和创新发展的关键,这一过程被称为企业数字化转型。①【" ①吕铁:《传统产业数字化转型的趋向与路径》,《人民论坛·学术前沿》2019年第18期,第13-19页;李晓华:《制造业的数实融合:表现、机制与对策》,《改革与战略》,2022年第5期,第42-54页。】数字化转型对于企业和经济发展具有潜在的叠加和倍增功能,这也引起了我国决策部门、学术界对此问题的极大关注,2020年发布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》更是指出,要“推动互联网、大数据、人工智能等同各产业深度融合,推动先进制造业集群发展”①【" ①新华网:《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,http://www.xinhuanet.com/2021-03/13/c_1127205564.htm。】。并且强调“强化企业创新主体地位,促进各类创新要素向企业集聚”。根据以上中央文件精神,未来企业的两个发展方向是,一是实现信息化与工业化的深度融合,加快制造业转型升级;二是强化科技创新,用创新驱动高质量发展。在上述背景下,利用数字化转型驱动创新发展就成为我国抢占新一轮科技革命和产业变革制高点,以及促进我国制造业转型升级,实现我国经济高质量发展的重要战略机遇。

相关研究理论认为,“委托-代理”关系中存在的信息不对称以及高经营杠杆是制约企业创新行为的重要因素。②【" ②王爱群、刘耀娜:《非控股大股东退出威胁与企业创新效率》,《财经论丛》2021年第11期,第89-101页;朱琳、江轩宇、伊志宏等:《经营杠杆影响企业创新吗》,《南开管理评论》2021年第6期,第163-175页。】在数字经济时代,不少学者认为数字化转型带给企业的最大变化是极大地拓宽了企业信息获取的深度和广度。这种“爆炸式”的信息增长不仅缓解了管理层与投资者之间的信息不对称③【" ③祁怀锦、曹修琴、刘艳霞:《数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角》,《改革》2020年第4期,第50-64页;易露霞、吴非、徐斯旸:《企业数字化转型的业绩驱动效应研究》,《证券市场导报》2021年第8期,第15-25页;黄大禹、谢获宝、孟祥瑜等:《数字化转型与企业价值——基于文本分析方法的经验证据》,《经济学家》2021年第12期,第41-51页。】,消减了组织的代理成本④【nbsp; ④刘政、姚雨秀、张国胜等:《企业数字化、专用知识与组织授权》,《中国工业经济》2020年第9期,第156-174页。】,同时还提高了管理者对于创新风险的认知,通过促进其决策更加理性和科学化⑤【" ⑤祁怀锦、曹修琴、刘艳霞:《数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角》,《改革》2020年第4期,第50-64页。】,进而提高了企业创新的意愿和积极性。另外,有些学者还认为,企业数字化转型更多地是实现了业务流程的再造和制造模式的变革⑥【" ⑥赵剑波:《企业数字化转型的技术范式与关键举措》,《北京工业大学学报(社会科学版)》2022年第1期,第94-105页。】,通过高柔性和高智能的生产方式提升了企业生产的敏捷性和响应速度,从而提高了企业经营的灵活性。因此,从理论上看,企业数字化转型有助于摆脱因受限于传统信息劣势和经营灵活性问题而对企业创新行为的约束。然而,在实践中企业数字化转型是否与理论阐述和逻辑分析一致,目前尚未经过大样本经验数据的检验。为此,本文就企业数字化转型对于企业创新行为的影响及其背后的具体机制和边界作用条件进行研究,就具有重要的理论和现实意义。

本文的边际贡献在于:(1)进入数字化时代,学者们已从公司绩效⑦【" ⑦易露霞、吴非、徐斯旸:《企业数字化转型的业绩驱动效应研究》,《证券市场导报》2021年第8期,第15-25页。】、资本市场表现⑧【" ⑧吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页。】、代理成本⑨【" ⑨徐子尧、张莉沙:《数字经济发展如何影响企业代理成本——来自中国制造业企业的证据》,《证券市场导报》2022年第2期,第25-35页。】、投资效率⑩【" ⑩胡秀群、韩思为、翁秀磊:《企业数字化发展对非效率投资的矫正效应》,《海南大学学报(人文社会科学版)》,2022年第5期,第169-179页。】等视角对数字化转型的经济后果进行了探讨。在此基础上,本文继续探讨了数字化转型对创新的影响,丰富了对数字化转型经济后果的认识。(2)机制检验表明,数字化转型非但没有降低经营杠杆,反而导致公司总资产周转率的下降,降低了企业经营的灵活性,这一结论启示相关政策决定部门应竭力加大对企业数字化转型的财税支持力度,努力降低转型成本,消除制约企业顺利实施数字化转型的政策性门槛,激发企业数字化创新的活动。(3)异质性分析揭示,企业数字化转型对于创新行为的作用在高科技型和外部环境确定情况下作用更甚。以上结论表明政府等部门应当积极营造有助于数字化转型的外部环境和条件,同时还应当秉持分类实施的原则,针对不同类型企业数字化转型过程中遇到的困境给予不同的指导和政策支持。

二、理论分析与假设提出

数字化转型的本质就是以“数字技术”为驱动力,通过生产方式和商业模式的创新,构筑新的竞争优势和价值创造模式。①【" ①Vial G.Understanding digital transformation:A review and a research agenda.The Journal of Strategic Information Systems,2019,28(2),pp.118-144;戚聿东、肖旭:《数字经济时代的企业管理变革》,《管理世界》2020年第6期,第35-152页;陈剑、黄朔、刘运辉:《从赋能到使能——数字化环境下的企业运营管理》,《管理世界》2020年第2期,第117-128页。】学界研究普遍认为数字化转型能够提升企业的全要素效率②【" ②赵宸宇、王文春、李雪松:《数字化转型如何影响企业全要素生产率》,《财贸经济》2021年第7期,第114-129页。】、推动企业治理模式的完善③【" ③祁怀锦、曹修琴、刘艳霞:《数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角》,《改革》2020年第4期,第50-64页。】、提升企业分工效率④【" ④袁淳、肖土盛、耿春晓等:《数字化转型与企业分工:专业化还是纵向一体化》,《中国工业经济》2021年第9期,第137-155页。】等,因此发挥好数字化转型的“赋能”作用将具有重要的意义,特别是在当前美国对我国等国家进行科技封锁和“脱钩”,从而引发全球科技创新和科技产业分裂的背景下,进一步探究数字化转型可能的“赋能”作用与机制,不仅关乎我国科技创新效率,而且对经济全球化也具有重要意义。本文提出企业数字化转型将通过以下两条路径影响企业的创新行为。

首先,企业通过数字化转型,可以有效缓解信息不对称程度,强化对管理层的监督,抑制委托代理矛盾和高管风险规避行为,从而有效增强高管创新的意愿和积极性。不同于一般性的经营活动,创新活动具有“风险大、成本高、周期长”等特点⑤【" ⑤余明桂、钟慧洁、范蕊:《民营化、融资约束与企业创新——来自中国工业企业的证据》,《金融研究》2019年第4期,第75-91页;Hottenrott H,Peters B.Innovative capability and financing constraints for innovation:more money,more innovation?.Review of Economics and Statistics,2012,94(4),pp.1126-1142.】,如果创新活动失败,高管的声誉和职业安全将会遭受重创,因此,管理者出于自身职位安全、维护声誉的考虑,在进行投资时会尽可能选择“周期短、回报快”的生产性活动。此外,创新活动还具有高“隐秘性”,管理层利用信息不对称侵占创新资源的行为难以被发现和监督,因此,管理层在实际创新活动中并不会真正投入大量的精力和资源。基于以上原因,管理者进行创新活动的积极性和意愿并不高,创新活动的资源配置效率也通常会维持在低水平。企业数字化转型给企业带来的最为直接的影响是可供其使用信息的“爆炸式”增长,这不仅体现在数字化转型大幅提升了企业对于非结构化和非标准化信息的处理能力⑥【" ⑥曾德麟、蔡家玮、欧阳桃花:《数字化转型研究:整合框架与未来展望》,《外国经济与管理》2021年第5期,第63-76页。】,也体现在数字化工具打破了企业内部的“数据割据”主义,实现了企业内部不同机构、部门和业务信息流通和兼容⑦【" ⑦王兴山:《数字时代的CFO:新角色与新责任》,《中国管理会计》2019年第3期,第50-61页。】。这种信息“爆炸式”增长一方面改善了企业面临的信息环境,缓解了管理层与投资者之间的信息不对称和管理者的道德风险⑧【" ⑧祁怀锦、曹修琴、刘艳霞:《数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角》,《改革》2020年第4期,第50-64页;易露霞、吴非、徐斯旸:《企业数字化转型的业绩驱动效应研究》,《证券市场导报》2021年第8期,第15-25页;黄大禹、谢获宝、孟祥瑜等:《数字化转型与企业价值——基于文本分析方法的经验证据》,《经济学家》2021年第12期,第41-51页。】,改变了传统的所有者和公众等对管理者的考察和评价模式,迫使他们采用更为综合的业绩考察和更为优化的声誉评价工具,从而有助于从根本上解决因委托代理问题而对创新行为产生的影响,同时信息的增长还带来了企业管理模式及内部控制模式的变革,加强了股东对管理层的监督,压缩了管理层通过偷懒等方式消极应对创新行为的可能。随着内部控制能力的增强,企业所有者与经营者的委托问题得到了进一步的缓释。而另一方面,信息的增长还有助于增加管理者对于一般创新规律的认识以及当前项目未来演变方向的预测,降低管理者对于创新风险的感知,从而提高管理者对于创新行为的积极意愿和投入程度。以上是数字化转型促进创新行为的“信息效应”路径。

其次,数字技术实现了企业生产、销售等业务流程再造,并将不同业务单元进行了有效连接,实现了传统制造模式的颠覆式创新①【" ①吕铁、韩娜:《智能制造:全球趋势与中国战略》,《人民论坛·学术前沿》2015年第11期,第6-17页。】,在此基础上企业不但能够更加迅速地捕捉市场变化②【" ②Singh A,Hess T.How Chief Digital Officers Promote the Digital Transformation of their Companies.Mis Quarterly Executive A Research Journal Dedicated to Improving Practice,2017,16(1),pp.1-2.】,而且能够在生产和服务方面做出灵活性匹配和调整,这种高柔性和高智能化的生产方式同步实现了企业商业模式的快速更迭以及价值网的重构,从而极大地提高了企业生产效率和经营灵活性,降低了经营者面临的破产风险,从而促进了管理者的创新行为。经营杠杆是指企业在生产经营中由于固定成本不受销量影响成本性态的存在,导致利润变动率大于销售收入变动率的规律。在较高的经营杠杆下,企业利润变化对于收入波动的敏感性将大大增强,当销售收入下滑时,企业利润下降的幅度将被经营杠杆显著放大;相反,当销售收入上升时,企业利润增加的幅度也会由于经营杠杆的存在而明显提升。已有研究指出过高的经营杠杆即低经营灵活性是影响企业创新水平的重要因素,其核心逻辑在于,当企业面临业绩波动情况时,相较于低经营杠杆企业而言,潜在的业绩大幅下滑在高杠杆企业中具有“放大效应”③【" ③Chen Z,Harford J,Kamara A.Operating Leverage,Profitability,and Capital Structure.Journal of Financial and Quantitative Analysis,2019,54(1),pp.369-392.】,由此逻辑推演可知,经营杠杆的增加将会显著增加企业面临的破产风险。而一旦企业面对高破产风险,职业经理人将要承担被辞退、财产和隐性声誉损失等高额私人成本,由此将会导致经理人在决策中倾向于采取风险规避的短视行为,降低企业的创新活动。④【" ④胡秀群、韩思为、翁秀磊:《企业数字化发展对非效率投资的矫正效应》,《海南大学学报(人文社会科学版)》,2022年第5期,第169-179页;Chen Z,Harford J,Kamara A.Operating Leverage,Profitability,and Capital Structure.Journal of Financial and Quantitative Analysis,2019,54(1),pp.369-392;胡国柳、赵阳、胡珺:《Damp;O保险、风险容忍与企业自主创新》,《管理世界》2019年第8期,第121-135页。】数字化技术将企业的生产系统、销售系统、供应链系统等在内的企业内部流程连接起来,并建立了高度柔性化和智能化的生产模式,这使得企业由过去的大规模生产模式转向根据用户订单的小批量甚至个性化定制模式成为可能,推动了企业商业模式的颠覆式创新,企业的生产和服务可以自动化地对个性化需求做出响应,尤其是提高了企业依据外部市场状况和客户需求灵活调整生产和销售行为的能力。⑤【" ⑤李晓华:《制造业的数实融合:表现、机制与对策》,《改革与战略》,2022年第5期,第42-54页。】同时,生产流程的重构还有助于消除生产过程中的冗余,减少不必要的固定成本投入,降低企业的成本粘性,从而也有助于经营灵活性的提高。高柔性的生产模式以及成本粘性的降低共同构成数字化转型促进创新行为的“经营杠杆”效应的核心理论基础。

基于以上理论阐述,本文分别对数字化转型与创新行为之间的关系及其背后的影响路径提出相对应的假设:

H1:在其他条件一定的情况下,数字化转型促进了企业的创新行为。

H2a:数字化转型通过提高信息质量促进了企业的创新行为。

H2b:数字化转型通过降低经营杠杆促进了企业的创新行为。

三、研究设计

(一)数据来源

本文以2007—2019年沪深两市A股上市公司为研究样本。上市公司数字化转型程度来自CSMAR数据库,该指标使用Python抓取上市企业年报文本数据而获得,其他主要财务数据也同样来自CSMAR数据库,地区统计数据则来自国家统计局网站。为了提高研究结论的普适性,本文对原始数据进行了处理:第一,剔除金融类企业;第二,剔除ST、*ST等上市状态存在问题的公司;第三,剔除当年IPO的企业;第四,剔除关键变量数据缺失的企业。最终本文得到13 592个“公司-年度”观测值。需要特别说明的是,本文对所有连续性变量进行了上下1%的缩尾,以减弱异常值对回归分析过程的干扰。

(二)变量设定

1.被解释变量:企业创新(Ramp;D)

借鉴卢馨等①【" ①卢馨、郑阳飞、李建明:《融资约束对企业Ramp;D投资的影响研究——来自中国高新技术上市公司的经验证据》,《会计研究》2013年第5期,第51-58页。】的研究,本文采用当年研发投入与年初总资产之比(Ramp;D)衡量企业创新。在稳健性检验部分,本文还借鉴He和Tian②【" ②He J J,Tian X.The dark side of analyst coverage:The case of innovation.Journal of Financial Economics,2013,109(3),pp.856-878.】、黎文靖和郑曼妮③【" ③黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期,第60-73页。】的方法从创新产出的角度使用年度专利数量等进行衡量。

2.核心解释变量:数字化转型(DTCG)

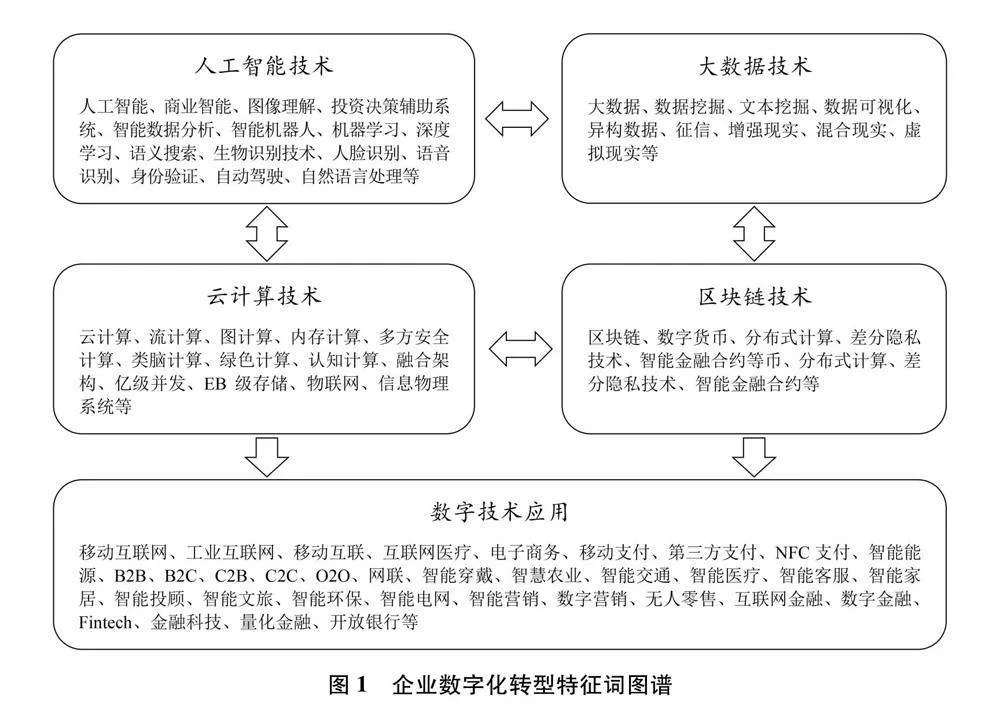

本文借鉴吴非等④【" ④吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页。】的方法,使用企业年报中披露的数字化转型相关词汇的数量来构建数字化转型指标DTCG。基本原理是,首先使用Python爬取沪深两市A股上市公司的年报并利用文本分析技术(textual analysis)对上市公司年报中的文本信息进行识别和提取,然后基于数字化转型词库进行词频统计,最后将得到的词频数据进行对数化处理从而得到最终的DTCG。其中,数字化转型词库的构建是影响该指标准确性的关键环节。对此,该词库从学术角度和实务角度两个方面进行了筛选和提炼,以确保词库的科学性。具体而言,该词库首先参考戚聿东等和陈剑⑤【" ⑤戚聿东、肖旭:《数字经济时代的企业管理变革》,《管理世界》2020年第6期,第35-152页;陈剑、黄朔、刘运辉:《从赋能到使能——数字化环境下的企业运营管理》,《管理世界》2020年第2期,第117-128页。】等以及一系列以数字化转型为主题的经典文献,从中提炼出了基本的关键词;然后该数据库又从实务角度,以《大数据产业发展规范(2016—2020年)》《中国金融科技运行报告(2019)》《金融科技(FinTech)发展规划(2019—2021年》为蓝本,对数字化转型的特征词库进行了扩充和补充,并进行结构化分类,将特征词区分为“底层技术运用”与“技术实践应用”两个层面,从而形成最终的特征词图谱(图1)。

3.控制变量

本文借鉴已有研究,控制了企业规模(Size)、资产负债率(Lev)、公司年龄(Age)、盈利能力(ROE)、公司价值(TobinQ)、流动比率(Liquidity)、资产结构(Tangibility)、现金持有水平(Cash)、第一大股东持股比例(Top1)、管理层持股(MngHold)、管理层薪酬(Salary)、董事会规模(Board)、独立董事比例(IndRatio)等变量。

(三)模型设定

本文构造如下模型检验数字化转型对创新的影响:

Ramp;Di,t=α+β1DTCGi,t+∑Control+∑βiInd+∑βiYear+εi,t" (1)

四、实证结果与解释

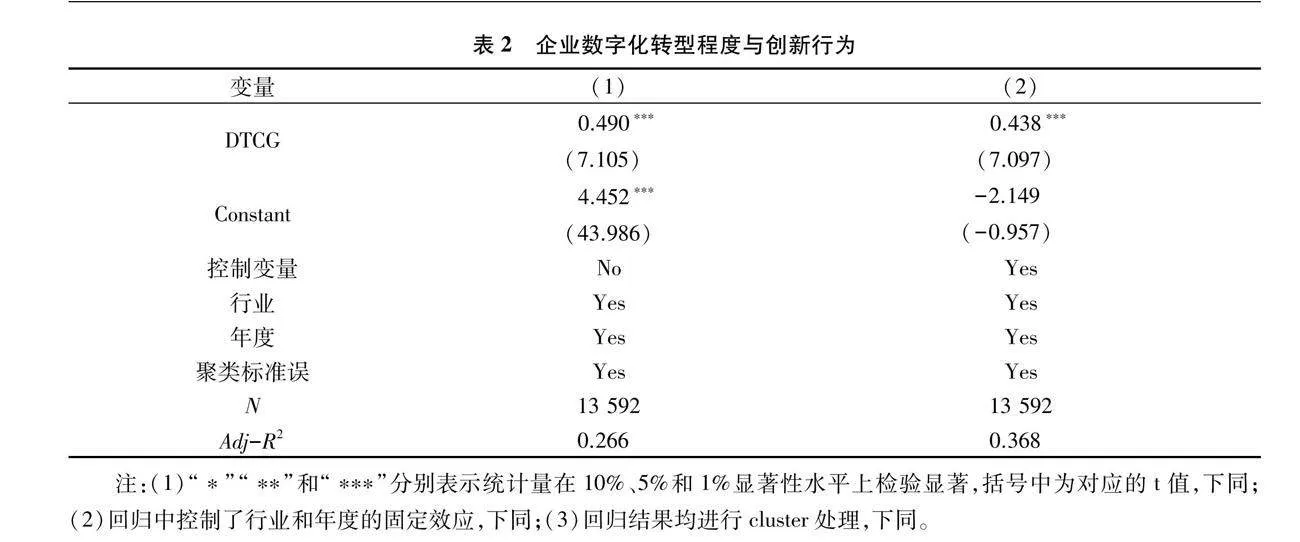

(一)基准回归

表2对“企业数字化转型-创新行为”的基准关系进行了实证检验,在回归(1)列中,本文只对行业和年度固定效应进行了控制,发现数字化转型与创新行为之间存在显著的正相关关系,说明前者对后者具有高度显著的驱动关系(β1=0.490,t=7.105);进一步地,在回归(1)中纳入系列控制变量,数字化转型对创新行为的促进作用没有发生实质性变化。上述结果表明,在其他条件不变的情况下,企业数字化转型确实有助于提升企业的创新行为。由此本文的核心假说H1得到验证。

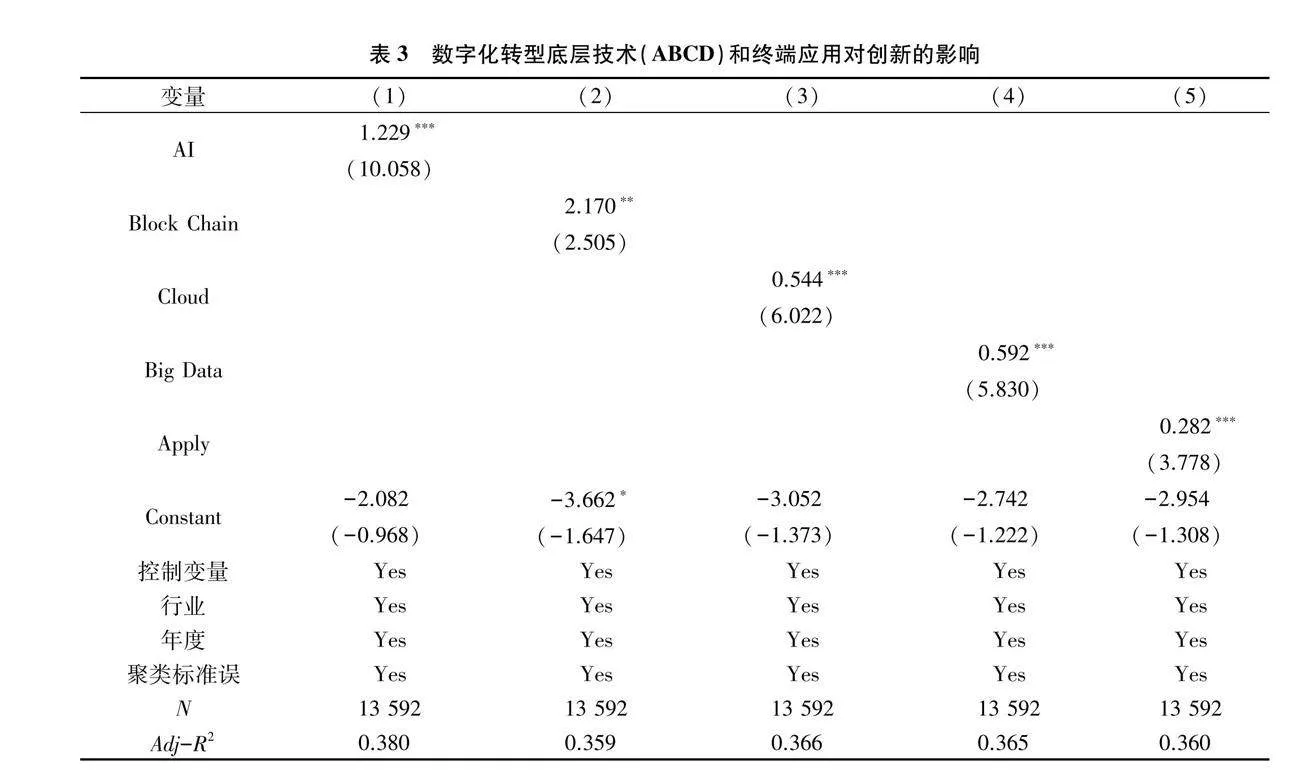

(二)拓展分析:数字化转型的“ABCD”底层技术对创新的影响

人工智能技术(artificial intelligence)、区块链技术(blockchain)、云计算技术(cloud computing)和大数据技术(big data)四类技术作为企业数字化转型的底层架构技术(ABCD),构建起企业数字化转型和升级的“四梁八柱”,数字技术应用(apply)则聚焦数字化技术的特定应用场景,专注于将数字技术拓展到更为广泛的场景和领域。本文将进一步区分“ABCD”底层技术和数字技术应用对于创新的影响。表3列示的回归检验结果显示,“ABCD”以及数字技术应用(apply)的回归系数均至少在5%水平上显著为正,说明数字化转型的各个底层技术以及最终端的数字技术应用均在促进公司创新上发挥了不可或缺的作用。

五、稳健性检验与内生性处理

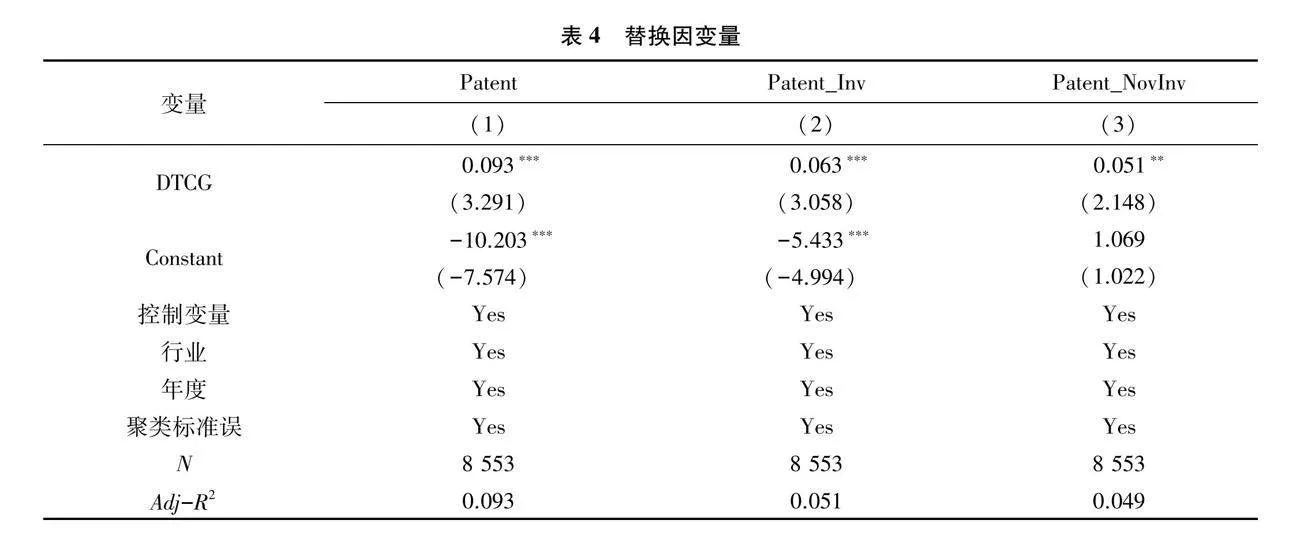

为了提升核心假说检验的有效性,本文采用创新产出来重新测度的企业创新水平,参照He和Tian、黎文靖和郑曼妮①【" ①He J J,Tian X.The dark side of analyst coverage:The case of innovation.Journal of Financial Economics,2013,109(3),pp.856-878;黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期,第60-73页。】的方法,选择年度专利数量(Patent)、年度发明专利数量(Patent_Inv)和年度实用新型和外观设计数量(Patent_NovInv)来进行测度并重新进行回归检验分析。回归结果列示于表4,结果发现表中各列数字化转型的回归系数均为正,且少在5%水平下通过显著性检验。由于Patent_Inv在已有研究中通常被认定为公司的实质性创新行为,而Patent_NovInv则通常被认定为是公司的策略性创新行为,因此上述结果说明数字化转型对于创新产出仍具有促进作用,并且这种作用既包括实质性创新方面也包括在策略性创新方面。

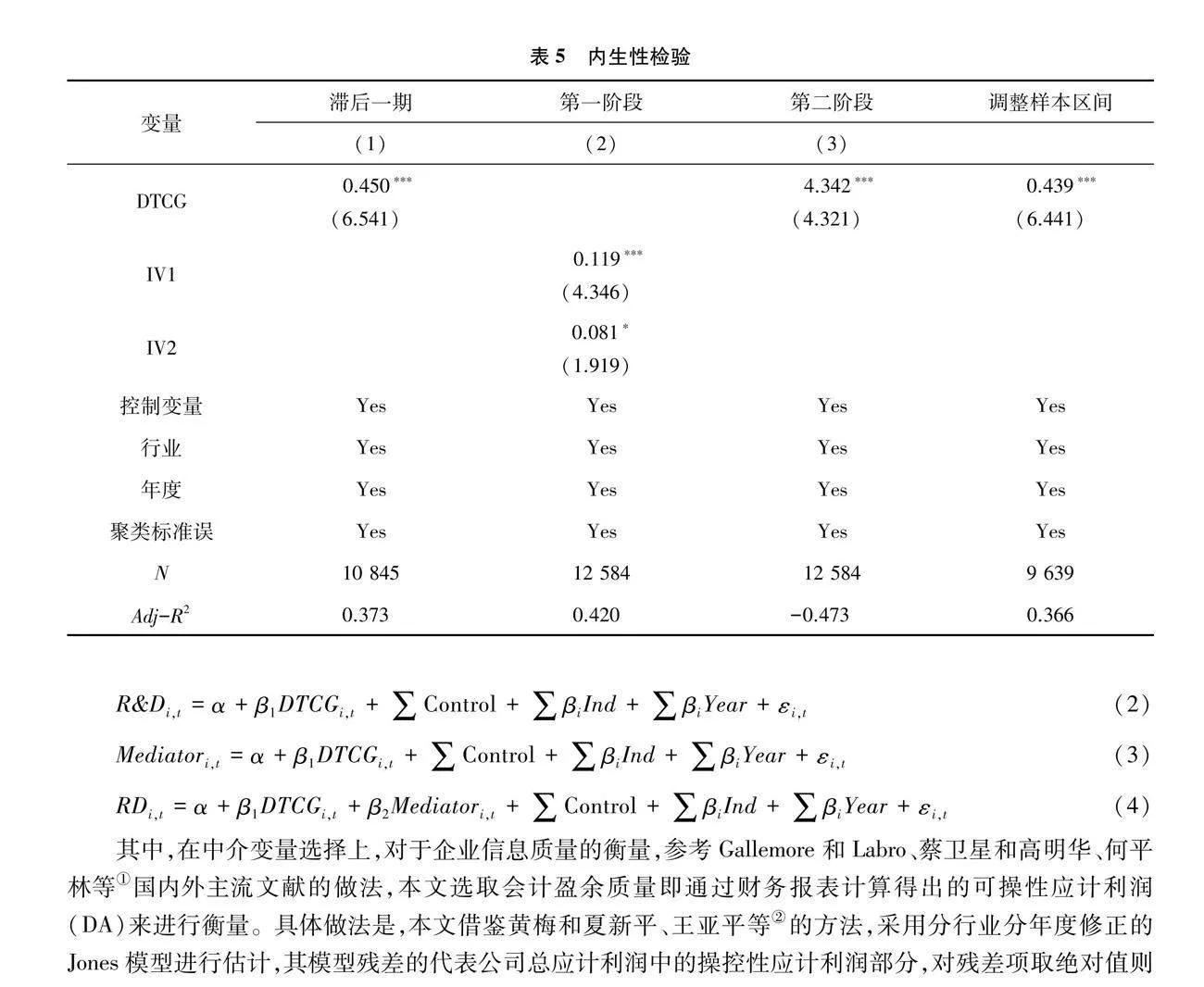

为了解决内生性问题,本文首先将所有核心解释变量进行滞后一期处理,以消除因反向因果关系导致的内生性问题,表5第(1)列所报告的滞后解释变量重新回归后的结果显示,数字化转型与创新之间的系数依然为正,且在1%水平上显著。此外,数字化转型对创新的影响还可能存在由于测量误差和遗漏变量所致的内生性问题。为此,本文参考黄群慧等②【" ②黄群慧、余泳泽、张松林:《互联网发展与制造业生产率提升:内在机制与中国经验》,《中国工业经济》2019年第8期,第5-23页。】的做法选取企业注册所在城市1984年每百万人固定电话数量和每百万人邮局数量两个变量作为数字化转型的工具变量。选取这两个变量的理由是,上市公司的数字化转型程度会受到当地固定电话和邮递业务等传统基础设施历史分布状况的影响,同时,尚没有研究表明固定电话等传统基础设施会对创新产生实质性影响,因此同时满足工具变量的相关性和排他性要求。由于数字化转型是随时间而变化的变量,本文在使用这两个工具变量时还分别将其乘以上一年的我国互联网上网人数以及上一年的全国高速通车总里程,以避免第二阶段估计失效的问题,即两个工具变为分别为:IV1=ln(上市公司注册所在城市1984年每百万人电话机部数×上一年的我国互联网上网人数),IV2=ln(上市公司注册所在城市1984年每百万人邮局数量×上一年的全国高速通车总里程)。表5第(2)(3)列报告了工具变量2SLS的估计结果。可以看出,在第一阶段IV1和IV2的系数分别在1%和10%水平上显著为正,且F统计量值为55.756,远大于10,表明两个工具变量均与内生变量高度相关,并且不存在弱工具变量问题。第二阶段回归结果显示,在考虑内生性问题后,DTCG的回归系数依然在1%水平上显著为正,与基准回归结果保持一致,再次印证了数字化转型促进了企业创新行为的猜测,即本文的核心假说H1得到验证。

六、机制识别与检验:信息质量与经营杠杆

(一)机制识别与模型构建

为了验证“数字化转型—信息质量—创新”和“数字化转型—经营杠杆—创新”两条渠道理论推演的合理性,本文设置如下递归方程(方程(2)-(4))进行识别。

Ramp;Di,t=α+β1DTCGi,t+∑Control+∑βiInd+∑βiYear+εi,t(2)

Mediatori,t=α+β1DTCGi,t+∑Control+∑βiInd+∑βiYear+εi,t(3)

RDi,t=α+β1DTCGi,t+β2Mediatori,t+∑Control+∑βiInd+∑βiYear+εi,t(4)

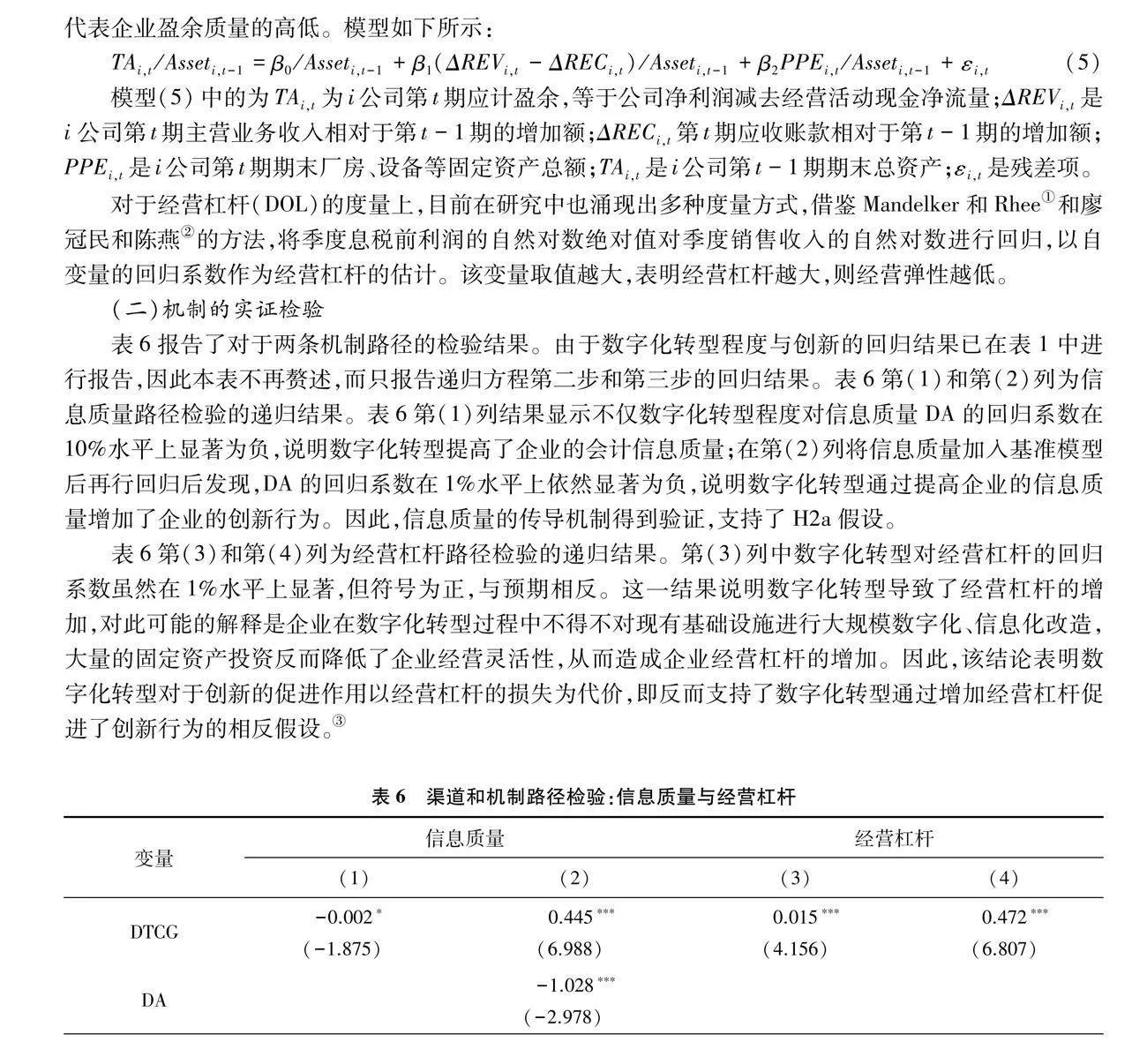

其中,在中介变量选择上,对于企业信息质量的衡量,参考Gallemore和Labro、蔡卫星和高明华、何平林等①【" ①Gallemore J,Labro E.The importance of the internal information environment for tax avoidance.Journal of Accounting and Economics,2015,60(1),pp.149-167;蔡卫星、高明华:《审计委员会与信息披露质量:来自中国上市公司的经验证据》,《南开管理评论》2009年第4期,第120-127页;何平林、孙雨龙、宁静等:《高管特质、法治环境与信息披露质量》,《中国软科学》2019年第10期,第112-128页。】国内外主流文献的做法,本文选取会计盈余质量即通过财务报表计算得出的可操性应计利润(DA)来进行衡量。具体做法是,本文借鉴黄梅和夏新平、王亚平等②【" ②黄梅、夏新平:《操纵性应计利润模型检测盈余管理能力的实证分析》,《南开管理评论》2009年第5期,第136-143页;王亚平、刘慧龙、吴联生:《信息透明度、机构投资者与股价同步性》,《金融研究》2009年第12期,第162-174页。】的方法,采用分行业分年度修正的Jones模型进行估计,其模型残差的代表公司总应计利润中的操控性应计利润部分,对残差项取绝对值则代表企业盈余质量的高低。模型如下所示:

TAi,t/Asseti,t-1=β0/Asseti,t-1+β1(ΔREVi,t-ΔRECi,t)/Asseti,t-1+β2PPEi,t/Asseti,t-1+εi,t(5)

模型(5)中的为TAi,t为i公司第t期应计盈余,等于公司净利润减去经营活动现金净流量;ΔREVi,t是i公司第t期主营业务收入相对于第t-1期的增加额;ΔRECi,t第t期应收账款相对于第t-1期的增加额;PPEi,t是i公司第t期期末厂房、设备等固定资产总额;TAi,t是i公司第t-1期期末总资产;εi,t是残差项。

对于经营杠杆(DOL)的度量上,目前在研究中也涌现出多种度量方式,借鉴Mandelker和Rhee①【" ①Mandelker G N,Rhee S G.The impact of the degrees of operating and financial leverage on systematic risk of common stock.Journal of financial and quantitative analysis,1984,19(1),pp.45-57.】和廖冠民和陈燕②【" ②廖冠民、陈燕:《劳动保护、劳动密集度与经营弹性:基于2008年〈劳动合同法〉的实证检验》,《经济科学》2014年第2期,第91-103页。】的方法,将季度息税前利润的自然对数绝对值对季度销售收入的自然对数进行回归,以自变量的回归系数作为经营杠杆的估计。该变量取值越大,表明经营杠杆越大,则经营弹性越低。

(二)机制的实证检验

表6报告了对于两条机制路径的检验结果。由于数字化转型程度与创新的回归结果已在表1中进行报告,因此本表不再赘述,而只报告递归方程第二步和第三步的回归结果。表6第(1)和第(2)列为信息质量路径检验的递归结果。表6第(1)列结果显示不仅数字化转型程度对信息质量DA的回归系数在10%水平上显著为负,说明数字化转型提高了企业的会计信息质量;在第(2)列将信息质量加入基准模型后再行回归后发现,DA的回归系数在1%水平上依然显著为负,说明数字化转型通过提高企业的信息质量增加了企业的创新行为。因此,信息质量的传导机制得到验证,支持了H2a假设。

表6第(3)和第(4)列为经营杠杆路径检验的递归结果。第(3)列中数字化转型对经营杠杆的回归系数虽然在1%水平上显著,但符号为正,与预期相反。这一结果说明数字化转型导致了经营杠杆的增加,对此可能的解释是企业在数字化转型过程中不得不对现有基础设施进行大规模数字化、信息化改造,大量的固定资产投资反而降低了企业经营灵活性,从而造成企业经营杠杆的增加。因此,该结论表明数字化转型对于创新的促进作用以经营杠杆的损失为代价,即反而支持了数字化转型通过增加经营杠杆促进了创新行为的相反假设。③【" ③本文对于经营杠杆(DOL)的度量,还借鉴Novy-Marx(2011)的方法,使用公司销售费用和管理费用的总和占当期期末总资产的比重予以衡量,但结果仍与文中所列示结果一致;为了进一步研究数字化转型对于经营杠杆的影响,本文还重新构造了以下变量:(1)数字化转型年数(DTCG_term)变量,该变量在定义上等于当前年度减去该公司年报中第一次出现数字化转型关键词所在年度,它从时间视角反映了企业数字化转型程度。(2)DTCG_D_3、DTCG_D_5、DTCG_D_10三个虚拟变量。这三个变量的含义分别是,如果当年年度财务报告中未披露数字化转型词或者出现数字化转型关键词但距离首次披露尚未满3、5、10年则将该变量赋值为0,否则则赋值为1。本文使用以上变量重新对经营杠杆进行回归,结果发现DTCG_term与创新行为的关系仍然为正,但并不满足统计学上的严格意义;另外,DTCG_D_3、DTCG_D_5、DTCG_D_10三个虚拟变量于经营杠杆的回归系数越来越小并在使用DTCG_D_10为自变量时变为负值。以上结果说明,虽然未得到显著的统计学意义,但随着数字化转型的深入,企业的经营杠杆确实呈现出下滑的趋势。】

七、异质性检验

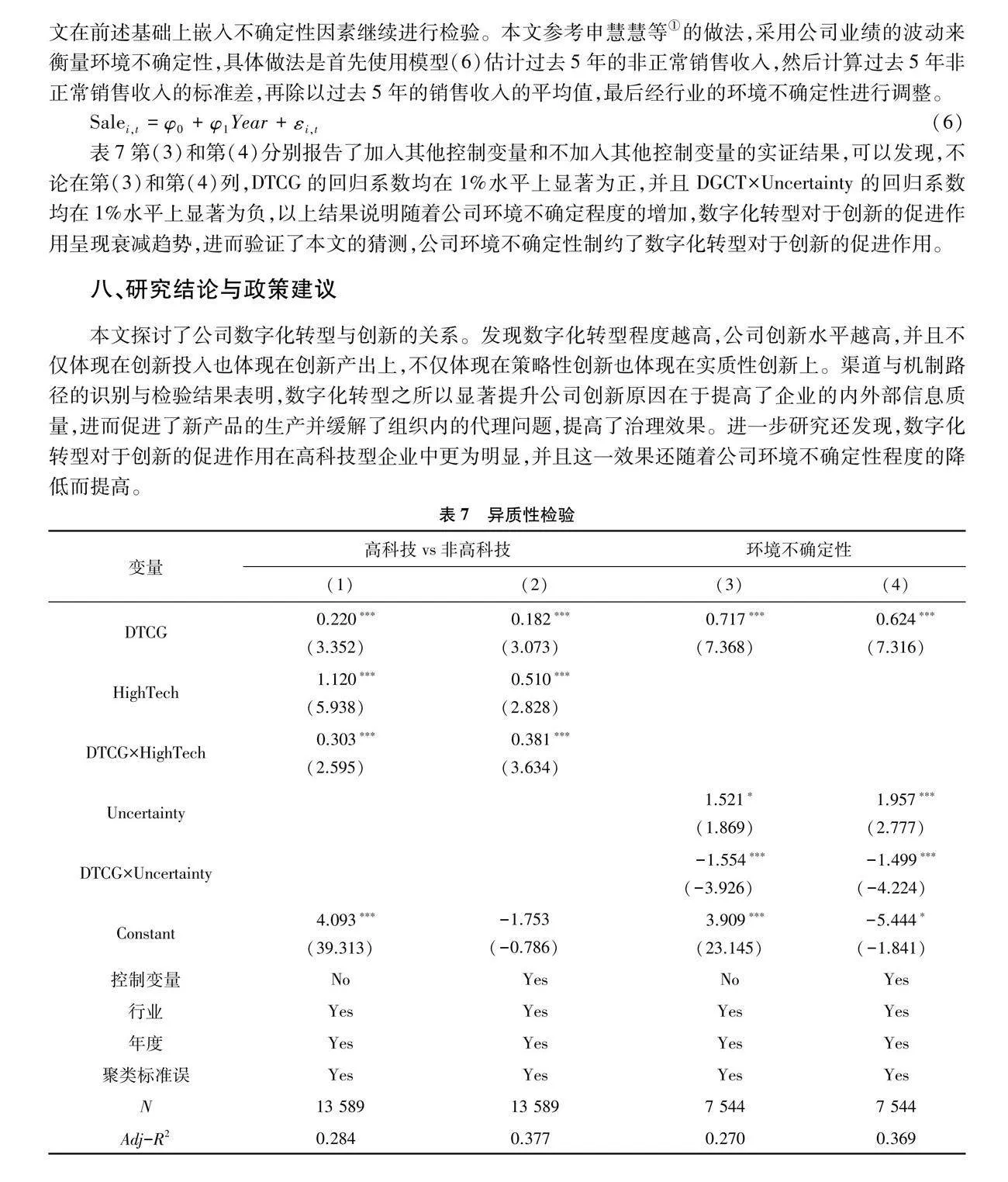

(一)高科技型VS非高科技型企业

企业所处行业类型不同,企业数字化转型程度对创新的提升效果也不一样。本文认为相比非科技型企业而言,由于科技型企业的创新和专利需求对于企业的竞争优势地位的确定更为关键,因此这类企业的创新活动也更为活跃,水平更高,数字化转型对于该类企业的创新水平将发挥更为显著的促进作用;相反,数字化转型对于创新的促进作用在非高科技企业中预期将不明显。本文参照国家统计局《战略性新兴产业分类(2018)》以及经济合作与发展组织(OECD)相关文件①【" ①《战略性新兴产业分类目录》将新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务业等9大领域确定为战略性新兴产业。OECD规定的高科技行业包括航空航天制造业、计算机及办公设备制造业、电子及通信设备制造业、医药品制造业、专用科学仪器设备制造业和电气机械及设备制造业等6个门类。】,并对照《上市公司行业分类指引(2012年修订),将制造业(C)、信息传输、软件和信息技术服务业(I)和科学研究和技术服务业(M)三大门类下属的10个子门类(分别是C27、C37、C38、C39、C40、C41、I63、I64、I65、M73)确定为高科技行业,其他则确定为非高科技行业,并据此设置是否高科技企业虚拟变量HighTech,随后本文在基准模型基础上将进一步加入该新设置变量以及该新设置变量(HighTech)与数字化转型的交乘项(DTCG×HighTech)再行回归检验分析。表7第(1)和第(2)分别报告了加入其他控制变量和不加入其他控制变量的实证结果,可以发现,不论在第(1)和第(2)列,DTCG的回归系数均在1%水平上显著为正,并且DGCT×HighTech的回归系数也在1%水平上显著为正,表明数字化转型对于创新而言不论是在高科技企业还是非高科技企业中均有明显的促进作用。但是以上结果也说明,相比非高科技企业而言,数字化转型对于创新的促进作用在高科技企业中具有更明显的增量作用。

(二)公司环境不确定性

数字化转型是否能够促进创新可能还与公司当前面临的环境不确定程度有密切关联。在不确定性程度高时,创新行为的风险特征会被无限放大,管理层的创新意愿将会更低,数字化转型为创新行为提供的良好的基础条件将很难发挥作用,不确定性将会严重干扰“数字化转型—创新”的关系。有鉴于此,本文在前述基础上嵌入不确定性因素继续进行检验。本文参考申慧慧等①【" ①申慧慧、于鹏、吴联生:《国有股权、环境不确定性与投资效率》,《经济研究》2012年第7期,第113-126页。】的做法,采用公司业绩的波动来衡量环境不确定性,具体做法是首先使用模型(6)估计过去5年的非正常销售收入,然后计算过去5年非正常销售收入的标准差,再除以过去5年的销售收入的平均值,最后经行业的环境不确定性进行调整。

Salei,t=φ0+φ1Year+εi,t(6)

表7第(3)和第(4)分别报告了加入其他控制变量和不加入其他控制变量的实证结果,可以发现,不论在第(3)和第(4)列,DTCG的回归系数均在1%水平上显著为正,并且DGCT×Uncertainty的回归系数均在1%水平上显著为负,以上结果说明随着公司环境不确定程度的增加,数字化转型对于创新的促进作用呈现衰减趋势,进而验证了本文的猜测,公司环境不确定性制约了数字化转型对于创新的促进作用。

八、研究结论与政策建议

本文探讨了公司数字化转型与创新的关系。发现数字化转型程度越高,公司创新水平越高,并且不仅体现在创新投入也体现在创新产出上,不仅体现在策略性创新也体现在实质性创新上。渠道与机制路径的识别与检验结果表明,数字化转型之所以显著提升公司创新原因在于提高了企业的内外部信息质量,进而促进了新产品的生产并缓解了组织内的代理问题,提高了治理效果。进一步研究还发现,数字化转型对于创新的促进作用在高科技型企业中更为明显,并且这一效果还随着公司环境不确定性程度的降低而提高。

本文除了从微观理论意义上拓展了对于企业数字换转型经济后果的认识外,其有关研究结论还具有重要的实践启示意义:第一,研究结论表明要将数字化转型作为构建创新驱动发展的有利抓手,通过数字化转型作为激发微观企业主体的创新活力,不断引领和带动企业在经济转型变革中占据新一轮产业竞争制高点,走出一条具有中国特色创新驱动发展道路。第二,本文研究结论发现数字化转型非但没有降低反而提高了经营杠杆,其可能是由于企业数字化转型前期面临着资金投入量大、技术人员短缺和成本高等问题造成的,因此本文没有发现数字化转型提高企业经营灵活性的结论并不适合从逻辑上完全否定数字化转型对于经营灵活性的积极作用机制这一论断的成立,该结论反而提醒我国政府部门,应当继续加大对于我国企业数字化转型的财税支持力度,努力降低转型成本,同时应识别并着力消除制约我国企业数字化转型过程中的政策性门槛,顺畅数字化转型促进创新的中间机制,努力激发企业数字化创新活力。另外,政府可以通过重点培育一部分数字化转型龙头企业并适时发挥这些重点企业的引领模范作用,营造更好的数字化转型政策环境,以推动我国经济整体的高质量发展。第三,异质性结论表明,数字经济既是宏观经济的“稳定器”,同时数字经济的发展也有赖于稳定的宏观经济环境以及充足的政策空间。稳定的宏观环境和充足的政策空间对于增强企业进行数字化改造的决心,鼓励企业走出转型升级的新路子,激活企业发展新动能具有重要意义。另外,异质性结论还意味着,政府部门应该关注到目前还有很多阻碍传统企业数字化转型的问题,传统企业数字化转型仍有较大的改善空间,政府尤其应当多策并举、分类施策,破解传统企业数字化转型的困境。

[责任编辑:李思舒]

Digital Transformation and Innovation Behavior of Enterprises: An Empirical Study of Text Recognition from Annual Reports of Listed Firms

CHEN Yu1 HE Chao2 ZENG Xiao3

(1.Antai College of Economics and Management,Shanghai Jiao Tong University,Shanghai 200030,China;

2.Business School,Soochow University,Suzhou Jiangsu 215021,China;

3.Business School,Southern University of Science and Technology,Shenzhen Guangdong 518055,China)

Abstract:Driven by digital transformation,it is an important micro mechanism to enhance enterprise innovation capabilities and empower high-quality economic development in China.Using A-share listed companies in the Shanghai and Shenzhen stock markets from 2007 to 2019 as research samples,this study empirically analyzed the impact of digital transformation intensity indicators on corporate innovation behavior using text analysis method.The empirical results show that digital transformation of enterprises significantly improves the level of innovation,not only reflected in innovation investment but also in the output of innovation results.The mechanism test supports the information quality channel for promoting innovation through digital transformation of enterprises,but the operational leverage channel has not been effectively supported by data analysis.Heterogeneity analysis found that digital transformation has a more significant promoting effect on innovation in high-tech companies,and its effectiveness decreases with the increase of environmental uncertainty in the company.The important inspiration brought by the above conclusions is that the government should not only strive to increase financial and tax support for enterprise digital transformation,strive to reduce the transformation costs faced by enterprises,stimulate the driving force of digital transformation for technological innovation,but also adhere to the principle of classification management to provide different classification guidance and tracking services for enterprise digital transformation.

Key words:digital transformation;agency costs;operating leverage;firm innovation