企业数字化转型的收入分配效应

2023-04-12 00:00:00罗正英陈诗思辛莹莹

苏州大学学报(哲学社会科学版) 2023年4期

摘 要:企业数字化转型是强调数字生产要素价值、重塑生产关系的重要体现,在转型过程中机遇与挑战并存。选取2007—2021年中国沪深A股上市公司为样本,从高管和员工收入分配视角出发,检验企业数字化转型带来的经济后果。实证结果表明:企业数字化转型对高管收入和员工收入均产生了提升效应,并且全要素生产率在其中发挥了中介作用;具体而言,相比于普通员工,数字化转型对高管收入的提升效应更显著,体现为对高管风险管理的补偿,说明这部分差距是收入分配注重效率的体现,而非高管代理问题下的自利。研究结果表明,企业数字化转型会基于要素价值效应和风险管理效应发挥收入分配效应,使得企业内部收入分配兼顾了效率与公平。研究对于数字化转型在我国实现“共同富裕”以及兼顾“效率与公平”的收入分配机制中会发挥作用提供了切实的经验证据。

关键词:数字化转型;收入分配效应;全要素生产率;高管风险报酬;效率与公平

作者简介:罗正英,苏州大学商学院教授、博士生导师,主要从事信用体系建设与信誉链融资研究;陈诗思,苏州大学商学院博士研究生,主要从事供应链关系与公司治理研究;辛莹莹,南方科技大学商学院博士后,主要从事信息披露、公司治理与供应链研究。

基金项目:国家社会科学基金重点项目“社会信用体系建设背景下企业信誉链融资的机制、实施路径与绩效研究”(项目编号:20AGL016)的阶段性成果。

中图分类号:F272;F275 ""文献标识码:A ""文章编号:1001-4403(2023)04-0111-14

DOI:10.19563/j.cnki.sdzs.2023.04.011

一、引言

人类社会的演进伴随着生产要素的演变。随着大数据、物联网、人工智能、云计算、区块链等新兴技术不断取得创新突破和发展,数字经济、智能经济成为引领世界经济发展的新浪潮、新动能和新引擎,标志着全球已经跨入了数字经济时代。①【" ①2016年G20杭州峰会发布的《二十国集团数字经济发展与合作倡议》就曾指出,数字化的知识和信息成为关键生产要素,全球已经跨入了数字经济时代。李政、周希禛:《数据作为生产要素参与分配的政治经济学分析》,《学习与探索》2020年第1期,第109-115页。】党的十九大也明确将“数据”作为生产要素参与分配②【" ②党的十九届四中全会通过的《中共中央关于坚持和完善中国特色社会主义制度推进国家治理体系和治理能力现代化若干重大问题的决定》(以下简称《决定》)中提到:“提高劳动报酬在初次分配中的比重。健全劳动、资本、土地、知识、技术、管理、数据等生产要素由市场评价贡献、按贡献决定报酬的机制。”首次明确将数据确认为生产要素参与分配。】,强调了数据信息在推动传统产业生产、管理和营销模式变革中的重要作用。企业数字化转型也应运而生,成为高质量发展的新动能。

企业数字化转型的研究方兴未艾。刘飞③【" ③刘飞:《数字化转型如何提升制造业生产率——基于数字化转型的三重影响机制》,《财经科学》2020年第10期,第93-107页。】的研究指出数字化转型显著提高了企业生产效率,已经成为数字经济时代促进制造业企业发展的强劲驱动力。吴非等④【" ④吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页。】的研究表明数字化转型能够提升企业创新投入,改善企业绩效,提高企业价值。刘淑春等⑤【" ⑤刘淑春、闫津臣、张思雪等:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》2021年第5期,第170-190页。】则从企业投入产生效率角度分析了数字化管理变革的影响。可以看出,已有研究强调了企业数字化转型对生产的影响,而忽视了其对收入分配效应的影响。习近平总书记在主持中央财经委员会第十次会议时强调,要在高质量发展中提高共同富裕,正确处理效率与公平的关系。马克思和恩格斯⑥【" ⑥中共中央马恩列斯著作编译局:《马克思恩格斯〈资本论〉书信集》,人民出版社1976年版。】在《资本论》第三卷提到,分配关系会受到生产关系的影响。如何处理经济增长过程中的收入分配问题也一直是人类经济发展的重点课题。⑦【" ⑦皮凯蒂:《21世纪资本论》,中信出版社2014年版。】2021年12月,中央经济工作会议将共同富裕列为需要正确认识和把握的重大理论和实践问题之首,强调通过合理的制度安排稳步推进,把收入分配问题解决好。

而企业内部收入分配在初次分配中占据着极高比重并对全社会收入分配有着重要的调节作用。⑧【" ⑧GARTENBERG C,WULF J.Competition and Pay Inequality within and between Firms.Management Science,2020,66(12),pp.5925-5943;居来提·色依提、张传兵、葛力铭:《儒家文化降低企业内收入不平等了吗——基于区域信任度与公平感的视角》,《科学决策》2022年第5期,第15-34页。】企业内部收入分配的效率和公平问题尤其值得重视,其中高管与普通员工的薪酬公平和薪酬差距问题一直是研究的热点,且众多研究基于不同的理论基础,其研究结论存在一些争议。一方面,管理层权力论认为高管与员工薪酬差距问题归因于管理者自利,是一种非效率不公平的体现⑨【" ⑨方军雄:《高管权力与企业薪酬变动的非对称性》,《经济研究》2011年第4期,第107-120页;步丹璐、王晓艳:《政府补助、软约束与薪酬差距》,《南开管理评论》2014年第2期,第23-33页;陈德球、步丹璐:《管理层能力、权力特征与薪酬差距》,《山西财经大学学报》2015年第3期,第91-101页。】;另一方面,从管理者激励理论出发,高管与员工薪酬差距是管理者能力和激励的体现,是一种差异化的高效薪酬设计。⑩【" ⑩吴昊旻、墨沈微、孟庆玺:《公司战略可以解释高管与员工的薪酬差距吗?》,《管理科学学报》2018年第9期,第105-117页;韩艳锦:《企业战略差异度与高管薪酬——来自效率契约说的新证据》,《科研管理》2021年第2期,第181-189页。】因此,本文将借助企业数字化转型这一场景,检验收入分配的效率和公平问题,即数字化转型是否会影响薪酬差距,并且这种薪酬差距的归因是非效率观还是效率观,并对其中的内在逻辑进行检验。在当前数字经济发展背景下,本研究对于回答企业数字化转型的收入分配效应进而对促进企业发展、实现共同富裕这一议题也具有重要的意义。

与已有文献相比,本文可能的贡献如下:第一,本文从企业内部收入分配角度拓展了企业数字化转型的相关研究。已有文献主要侧重探讨数字化转型对企业生产的影响B11【" B11刘飞:《数字化转型如何提升制造业生产率——基于数字化转型的三重影响机制》,《财经科学》2020年第10期,第93-107页;刘淑春、闫津臣、张思雪等:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》2021年第5期,第170-190页。】,鲜有文献探究数字化转型对企业收入分配效应的影响,本文研究为数字化转型经济后果这支文献提供了增量贡献。第二,本文从要素价值效应和风险管理效应厘清了数字化转型影响分配的具体路径,有助于更好地理解数字化转型传导至收入分配效应的背后逻辑。本文研究发现数字化转型同时提高了高管和员工的收入水平,并且收入增长效应在高管层面更明显,加大了高管和员工间的收入差距。已有文献主要从管理层代理问题视角解释高管和员工的收入差距①【" ①方军雄:《高管权力与企业薪酬变动的非对称性》,《经济研究》2011年第4期,第107-120页;步丹璐、王晓艳:《政府补助、软约束与薪酬差距》,《南开管理评论》2014年第2期,第23-33页;陈德球、步丹璐:《管理层能力、权力特征与薪酬差距》,《山西财经大学学报》2015年第3期,第91-101页。】,本文发现并验证在企业数字化转型下,高管和员工的收入差距体现了效率性,同时分析并验证了企业在数字化转型过程中高管需要承担更多的风险性决策,因此提高了其风险收益报酬。这一结论有助于从收入分配效率的角度补充高管与员工收入差距的解释,丰富了高管员工薪酬相关的文献。第三,本文研究发现企业数字化转型能够给高管和员工带来收入公平增长效应,同时也提升了高管基于效率理念下的收入分配。为数字化驱动生产关系并进而影响收入分配提供了证据,为我国实现“共同富裕”以及兼顾“效率与公平”的收入分配机制提供了经验参考。

二、理论分析与研究假设

企业数字化转型不仅是数字技术的应用,更是一个组织变革的过程,即企业将物联网、大数据、人工智能等数字技术应用于流程、产品和服务创新,推动企业生产方式重组变革的过程。②【" ②Ilvonen I,Thalmann S,Manhart M,et al.Reconciling digital transformation and knowledge protection.Knowledge Management Research amp; Practice,2018,16(2),pp.235-244.】数字化转型一方面强调数字信息在企业生产中的应用,强调数据作为生产要素③【" ③Fitzgerald M,Kruschwitz N,Bonnet D,et al.Embracing digital technology:a new strategic imperative[J].MIT Sloan Management Review,2014,55(2),pp.1;Liere-Netheler K,Packmohr S,Vogelsang K.Drivers of digital transformation in manufacturing.Hawaii International Conference On System Sciences,2018.】;另一方面更强调利用数字技术,把企业各要素、各环节全部数字化,从而推动业务流程、生产方式重组变革的过程,强调利用数据信息优化管理。④【" ④Liu D,Chen S,Chou T.Resource fit in digital transformation.Management Decision,2011,49(10),pp.1728-1742.】企业数字化转型体现为企业利用数字技术驱动企业的核心产品、服务和流程变革的过程。⑤【" ⑤⑧胡青:《企业数字化转型的机制与绩效》,《浙江学刊》2020年第2期,第146-154页。】

从要素价值效应角度而言,企业数字化转型能够有效提高企业的全要素生产率⑥【" ⑥赵宸宇、王文春、李雪松:《数字化转型如何影响企业全要素生产率》,《财贸经济》2021年第7期,第114-129页。】,实现更高的投入产出比。⑦【" ⑦刘淑春、闫津臣、张思雪等:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》2021年第5期,第170-190页。】企业在数字化转型过程中,会强化数据信息在生产中的应用,进而更好地降低企业产品消耗、提高产品质量和创新度,提高企业要素的价值创造能力。即数字化转型提高了各生产要素的价值增值能力。从企业管理角度而言,数字化转型有助于服务和流程的优化,胡青⑧指出,充分利用数字信息可以缩短消费者与企业间的距离,更有助于捕捉消费者的需求,从而更好地改善产品、优化企业服务,最终有助于提升企业绩效。

企业绩效是员工收入的重要支撑。从高管角度而言,高管的薪酬契约设计往往与绩效挂钩,企业绩效是设定高管薪酬方案的重要依据⑨【" ⑨Jensen M C,Meckling W H.Theory of the firm:managerial behavior,agency costs,and ownership structure.Journal of Financial Economics,1976,(3),pp.305-360;Jensen M,Murphy K.Performance compensation and top management incentives.Journal of Political Economy,1990,98(2),pp.225-264.】,有效的薪酬设计使得企业绩效提升和高管薪酬呈正向变动。在企业数字化转型下,全要素生产率提高意味更高的投入产出比,其本质上反映了企业更好的业绩表现。因此有助于高管收入的提升。但高管与员工之间的薪酬收入分配还会受到管理层代理问题的影响⑩【" ⑩陈德球、步丹璐:《管理层能力、权力特征与薪酬差距》,《山西财经大学学报》2015年第3期,第91-101页。】,在企业绩效提升下普通员工不一定能同等享受到企业绩效增长带来的福利。高管可能利用权力进行寻租,影响薪酬契约的有效执行①【" ①吕长江、赵宇恒:《国有企业管理者激励效应研究——基于管理者权力的解释》,《管理世界》2008年第11期,第99-109页;吴作凤:《管理层权力、产权性质与股权激励契约设计》,《财经理论与实践》2014年第6期,第53-58页;杨丽芳:《公司治理与企业成长性的经济后果研究——来自创业板上市公司的经验数据》,《暨南学报(哲学社会科学版)》2014年第6期,第120-128页。】,方军雄②【" ②方军雄:《高管权力与企业薪酬变动的非对称性》,《经济研究》2011年第4期,第107-120页。】的研究表明,高管可能利用权力影响其与普通员工之间收入分配,使得收入分配存在非对称性。步丹璐和王晓艳③【" ③步丹璐、王晓艳:《政府补助、软约束与薪酬差距》,《南开管理评论》2014年第2期,第23-33页。】的研究也表明,高管可能利用政府补助来伪装业绩,为其带来更高的薪酬回报,而员工却不能因此获益。企业数字化转型除了影响企业的绩效外④【" ④吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页;刘淑春、闫津臣、张思雪等:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》2021年第5期,第170-190页。】,即提高企业的可分配“蛋糕”;还可能缓解管理层代理问题⑤【" ⑤王守海、徐晓彤、刘烨炜:《企业数字化转型会降低债务违约风险吗?》,《证券市场导报》2022年第4期,第45-56页。】,即使得“蛋糕”分配更加公平。数字化转型推动企业业务流程更加透明化,使得企业对信息的收集、分析和处理能力能够大幅提升,为信息在企业内部高效、顺畅地流转奠定了基础,提高了企业的信息透明度。⑥【" ⑥吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页;翟华云、李倩茹:《企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验》,《审计与经济研究》2022年第2期,第69-80页。】更透明的信息环境有助于抑制管理者机会主义行为,缓解管理层代理问题。⑦【" ⑦Lu J,Shi Z.Does improved disclosure lead to higher executive compensation?Evidence from the conversion to IFRS and the dual-class share system in China.Journal of Corporate Finance,2013,48,pp.244-260.】因此,数字化转型可以提高企业绩效,并对管理者机会主义行为进行抑制,使得高管与员工之间的收入分配更加公平。基于以上分析,提出如下假说:

H1:企业数字化转型能够产生更公平的收入分配效应,即能够显著地同时提升高管和普通员工的收入。

任何变革都伴随着风险。根据《2019中国企业数字转型指数研究》的调查数据⑧【" ⑧埃森哲:《2019中国企业数字转型指数研究》,2019年9月10日,https://www.accenture.cn/cn-zh/insights/digital/digital-transformation-index-2019。】显示,当前仅有9%的企业转型成效显著,多数企业仍面临转型难出实效的困境。肖静华⑨【" ⑨肖静华:《企业跨体系数字化转型与管理适应性变革》,《改革》2020年第4期,第37-49页。】的研究表明,企业数字化转型会引致企业边界、市场基础、组织结构、市场结构及价值实现等发生系统性变革,需要以有效的管理适应性变革应对。企业在战略转型过程中,可能会因颠覆原有结构而面临变异风险,也可能会因难与环境相匹配而面临适应风险。⑩【" ⑩谢康、吴瑶、肖静华等:《组织变革中的战略风险控制——基于企业互联网转型的多案例研究》,《管理世界》2016年第2期,第133-148页;Lewin A Y,Weigelt C B,Emery J D.Adaptation and selection in strategy and change:perspectives on strategic change in organizations.New York:Oxford University Press,2003;Girod S J G,Whittington R.Change escalation processes and complex adaptive systems:from incremental reconfigurations to discontinuous restructuring.Organization Science,2015,26(5),pp.1520-1535.】Hansen and SiaB11【" B11Hansen R,Sia S K.Hummel’s digital transformation toward omnichannel retailing:key lessons learned.MIS Quarterly Executive,2015,14(2),pp.51-66.】的研究指出,企业数字化转型是从工业化体系转向互联网体系,跨体系的变革提高了转型的风险,使企业突破组织惯性的难度更大。

从风险管理效应而言,高管在企业转型过程中起着主要的决策作用以及承担着主要的风险。B12【" B12毕茜、李虹媛、于连超:《高管环保经历嵌入对企业绿色转型的影响与作用机制》,《广东财经大学学报》2019年第5期,第4-21页。】顾慧君和杨忠B13【" B13顾慧君、杨忠:《外部资源与企业转型:以高管团队异质性为调节变量的实证研究》,《东南大学学报(哲学社会科学版)》2012年第4期,第36-39页。】的研究指出,高管团队异质性对企业转型成功与否起着显著作用。一方面,企业在数字化转型过程中,经营决策数量和复杂性的增加,需要高管投入更多的时间和精力以及更充分地发挥其决策才能。同时,企业数字化转型过程中存在挑战,高管会面临失败的风险、转型后的适应性风险。股东对高管所付出的时间、精力和面临的风险进行补偿,会提高其薪酬。①【" ①陈闯、张岩、吴晓晖:《风险投资、创始人与高管薪酬——多边代理视角》,《管理科学学报》2017年第6期,第87-88页;吴昊旻、墨沈微、孟庆玺:《公司战略可以解释高管与员工的薪酬差距吗?》,《管理科学学报》2018年第9期,第105-117页。】相比之下,普通员工既不像高管那样属于稀缺资源,也很难直接影响和决定公司战略实施的成败,其人力资本较低。因此,企业数字化转型过程中,高管需要承担更高的风险。另一方面,数字化转型可以实时收集数据、分析数据和可视化数据,使得数据信息在公司内部更加流畅,进而组织结构更加扁平化和网络化②【" ②Verhoef P C,Broekhuizen T,Bart Y,et al.Digital transformation:a multidisciplinary reflection and research agenda.Journal of Business Research,2021,122,pp.889-901;戚聿东、肖旭:《数字经济时代的企业管理变革》,《管理世界》2020年第6期,第135-152页;罗进辉、巫奕龙:《数字化运营水平与真实盈余管理》,《管理科学》2021年第4期,第3-18页。】,在信息透明度更高时可以更好地评价管理者的努力程度,给予高管更加合理的薪酬回报。③【" ③陈春艳:《会计准则国际趋同与高管薪酬契约有效性的研究——来自我国上市公司的经验和数据》,《山西财经大学学报》2014年第5期,第91-100页;张列柯、张倩、刘斌:《会计信息可比性影响高管薪酬契约的有效性吗?》,《中国软科学》2019年第2期,第110-127页;蒋艺翅、姚树洁:《信息披露质量对企业创新的激励与治理效应研究》,《当代经济科学》2022年第2期,第117-128页。】因此,对于企业高管而言,其努力程度和风险承担往往难以被衡量和评价,企业数字化转型促进了高管的风险承担,同时也提高了高管薪酬契约的有效性,给予高管与之匹配的风险回报。据此提出如下假说:

H2:企业数字化转型能够使得收入分配兼具效率,即收入增长效应在高管层面体现得更明显,企业数字化转型加大了高管和普通员工之间的薪酬差距。

三、实证研究设计

(一)样本期间和数据来源

本文选取2007—2021年中国沪深A股上市公司为样本,并对数据进行如下筛选处理:(1)剔除ST、ST*的公司;(2)剔除保险、金融类公司;(3)剔除相关研究数据缺失的样本;(4)对研究中的连续变量进行分位数1%缩尾处理。相关高管薪酬以及财务数据来自CSMAR数据库,创新数据来自CNRDS数据库,企业数字化转型通过手工收集和文本分析获得。

(二)变量说明

1.被解释变量

高管薪酬(MAG)。考虑到数据的可获得性及可代表性,本文借鉴方军雄④【" ④方军雄:《高管权力与企业薪酬变动的非对称性》,《经济研究》2011年第4期,第107-120页;方军雄:《我国上市公司高管的薪酬存在粘性吗?》,《经济研究》2009年第3期,第110-124页。】的研究,采用年报披露的“薪酬最高的前三位高级管理人员”作为“高管”,以其平均薪酬的对数值来衡量高管薪酬。

普通员工薪酬(EMP)。借鉴刘春和孙亮⑤【" ⑤⑥刘春、孙亮:《薪酬差距与企业绩效:来自国企上市公司的经验证据》,《南开管理评论》2010年第2期,第30-39页。】,普通员工薪酬等于“应付职工薪酬总额”变化值加上“支付给职工以及为职工支付的现金”减去“董事、监事及高管年薪总额”再除以普通员工人数。

高管/普通员工薪酬差距(GAP)。已有关于高管与普通员工之间薪酬差距的度量主要有两种,一种是薪酬绝对差距,另一种是薪酬相对差距。借鉴刘春和孙亮、黎文靖和胡玉明⑦【" ⑦黎文靖、胡玉明:《国企内部薪酬差距激励了谁?》,《经济研究》2012年第12期,第125-136页。】等研究,内部薪酬绝对差距采用高管平均薪酬和普通员工平均薪酬之间的差额来衡量。为消除量纲,本文对上述内部薪酬绝对差距取对数。在稳健性检验部分,采用高管薪酬和普通员工薪酬的比值(GAP_R)来衡量内部薪酬相对差距。⑧【" ⑧步丹璐、王晓艳:《政府补助、软约束与薪酬差距》,《南开管理评论》2014年第2期,第23-33页。】

2.解释变量

企业数字化转型(DIGP)。企业数字化转型反映为将数字信息技术全面系统地应用到企业生产、经营、管理、决策全流程,进而影响企业的生产模式、业务模式、商业模式等,最终完成企业的数字化升级的过程。企业的数字化外延和内涵很广,目前学术界也缺乏较为完整的指标来全面刻画企业数字化转型程度,但企业的数字化资产占比以及数字化文本信息在一定程度上能够反映企业数字化转型情况①【" ①张永珅、李小波、邢铭强:《企业数字化转型与审计定价》,《审计研究》2021年第3期,第62-71页;祁怀锦、曹修琴、刘艳霞:《数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角》,《改革》2020年第4期,第50-64页;何帆、刘红霞:《数字经济视角下实体企业数字化变革的业绩提升效应评估》,《改革》2019年第4期,第137-148页。】。本文借鉴已有研究的做法,采用上市公司财务报告附注披露的年末无形资产明细科目中与数字化转型相关的部分占无形资产总额的比例来度量企业的数字化转型程度。具体地,当无形资产明细项包含“软件”“网络”“客户端”“管理系统”“智能平台”等与数字化转型技术相关的关键词以及与此相关的专利时,将该明细项目界定为“数字化技术无形资产”。同时在稳健性检验部分,借鉴吴非等②【" ②吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页。】的研究,通过词频分析法统计年报中出现的与人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用等相关的词汇,并对数字词频加1取对数处理,得到企业数字化转型词频指标(DIGT)。在回归分析汇总还将选取一些控制变量,具体变量定义如表1所示。

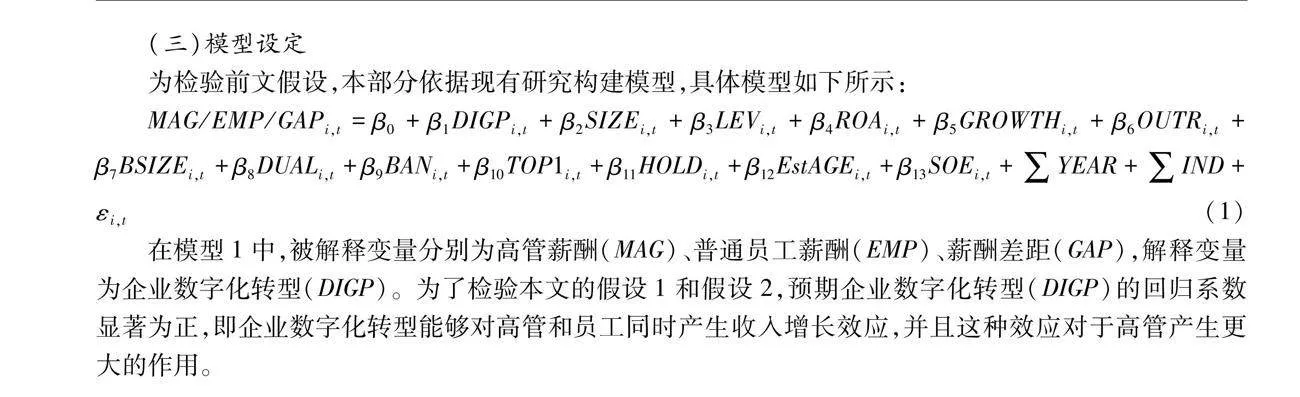

(三)模型设定

为检验前文假设,本部分依据现有研究构建模型,具体模型如下所示:

MAG/EMP/GAPi,t=β0+β1DIGPi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t+β5GROWTHi,t+β6OUTRi,t+β7BSIZEi,t+β8DUALi,t+β9BANi,t+β10TOP1i,t+β11HOLDi,t+β12EstAGEi,t+β13SOEi,t+∑YEAR+∑IND+εi,t(1)

在模型1中,被解释变量分别为高管薪酬(MAG)、普通员工薪酬(EMP)、薪酬差距(GAP),解释变量为企业数字化转型(DIGP)。为了检验本文的假设1和假设2,预期企业数字化转型(DIGP)的回归系数显著为正,即企业数字化转型能够对高管和员工同时产生收入增长效应,并且这种效应对于高管产生更大的作用。

四、实证结果分析

(一)描述性统计分析

根据描述性统计结果(表格限于篇幅不作展示),高管薪酬(MAG)的均值为13.138,这与已有相关研究接近。①【" ①杨德明、赵璨:《媒体监督、媒体治理与高管薪酬》,《经济研究》2012年第6期,第116-126页;夏宁、董艳:《高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据》,《会计研究》2014年第9期,第89-95页;韩艳锦:《企业战略差异度与高管薪酬——来自效率契约说的新证据》,《科研管理》2021年第2期,第181-189页。】普通员工薪酬(EMP)的均值为11.530,数值与已有研究接近。②【" ②夏宁、董艳:《高管薪酬、员工薪酬与公司的成长性——基于中国中小上市公司的经验数据》,《会计研究》2014年第9期,第89-95页。】高管员工薪酬差距(GAP)的均值为13.199,与刘春和孙亮③【" ③刘春、孙亮:《薪酬差距与企业绩效:来自国企上市公司的经验证据》,《南开管理评论》2010年第2期,第30-39页。】、黎文靖和胡玉明④【" ④黎文靖、胡玉明:《国企内部薪酬差距激励了谁?》,《经济研究》2012年第12期,第125-136页。】等的研究相近。企业数字化转型(DIGP)的均值为0.097,说明数字化资产约占无形资产比重为9.7%。

(二)基本回归分析—企业数字化转型与高管、员工薪酬

表2的第(1)列和第(3)列是基准回归结果,模型中仅放入企业数字化转型(DIGP)与高管薪酬(MAG)、员工薪酬(EMP)变量,并控制行业和年度固定效应。第(2)列和第(4)列是对一系列因素控制后的结果。结果显示企业数字化转型(DIGP)的回归系数均显著为正,说明企业数字化转型同时提升了高管和员工的薪酬,即高管和员工均享受到了数字化转型带来的福利,反映了收入分配的公平性。

进一步地,对企业数字化转型(DIGP)的回归系数列(1)和列(3)进行“Bootstrap(1 000 times)”组间差异(列1—列3)检验,结果显示Diff=0.044,P=0.098。以相同的做法检验列(2)和列(4)中企业数字化转型(DIGP)回归系数的差异,结果显示Diff=0.060,P=0.040。组间差异结果检验说明,虽然企业数字化转型均能提升高管和员工薪酬,但相比于员工,数字化转型对高管收入的提升作用更大。初步说明收入效应在高管层面更显著,本文在后续分析中将进一步分析收入差距是高管的风险承担报酬带来的,还是管理层代理问题导致。

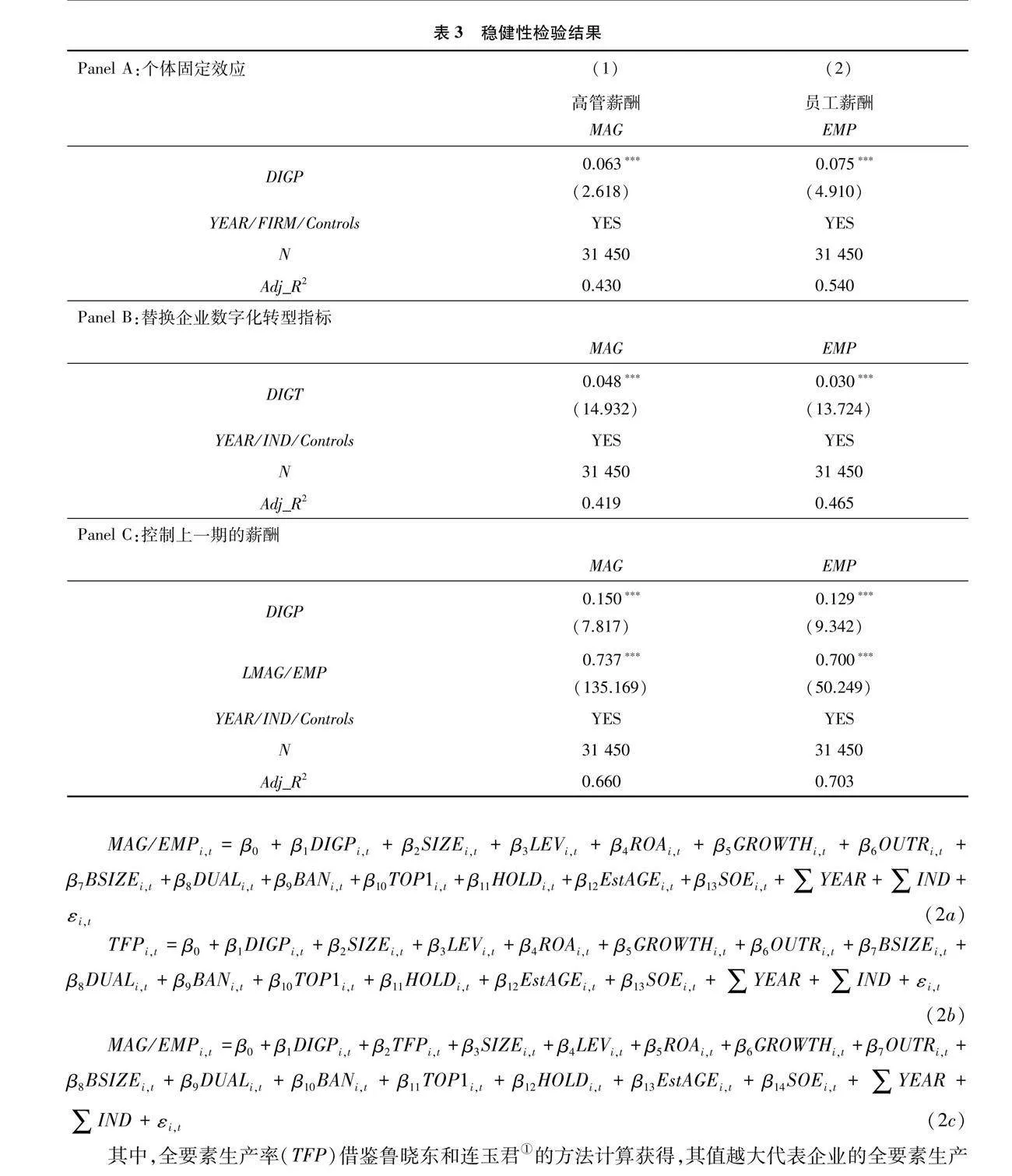

(三) 稳健性检验

表3是稳健性检验结果,其中Panel A对个体固定效应进行控制,Panel B是替换企业数字化转型指标的稳健性检验结果,Panel C控制上一期的薪酬的情况。在一系列稳健性测试后,均发现企业数字化转型(DIGP/DIGT)的回归系数显著为正,说明企业数字化转型能够提升高管、员工的薪酬这一结论是稳健的。

(四) 基于要素价值效应下的收入效应解释

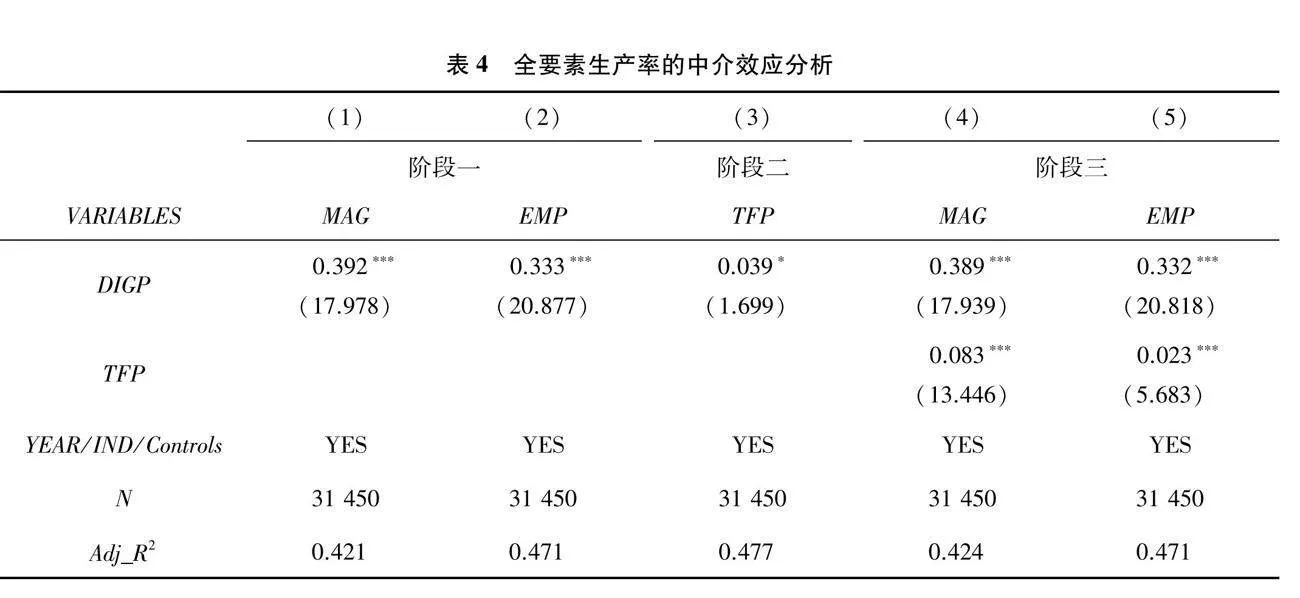

高管和员工的薪酬是企业内部主体参与收益分成的重要体现,虽然企业分配的标准有所差异。但从本质上来说,企业绩效是高管和员工收入的重要影响因素,全要素生产率是企业绩效指标的有效替代变量,

并且其更能反映要素的产出价值。①【" ①王洪盾、岳华、张旭:《公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角》,《上海经济研究》2019年第4期,第17-27页。】企业数字化转型可以强化要素的使用效率和协同价值,提高全要素生产率,这一作用最终也会体现在收入层面。因此,本文认为全要素生产率在企业数字化转型与收入分配效应之间能够发挥中介作用。为此基于“企业数字化转型—全要素生产率—收入分配效应”的传导思路进行分析,借鉴温忠麟等②【" ②温忠麟、张雷、侯杰泰等:《中介效应检验程序及其应用》,《心理学报》2004年第5期,第614-620页。】的中介效应方法进行分析,以如下模型进行中介检验。

MAG/EMPi,t=β0+β1DIGPi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t+β5GROWTHi,t+β6OUTRi,t+β7BSIZEi,t+β8DUALi,t+β9BANi,t+β10TOP1i,t+β11HOLDi,t+β12EstAGEi,t+β13SOEi,t+∑YEAR+∑IND+εi,t(2a)

TFPi,t=β0+β1DIGPi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t+β5GROWTHi,t+β6OUTRi,t+β7BSIZEi,t+β8DUALi,t+β9BANi,t+β10TOP1i,t+β11HOLDi,t+β12EstAGEi,t+β13SOEi,t+∑YEAR+∑IND+εi,t(2b)

MAG/EMPi,t=β0+β1DIGPi,t+β2TFPi,t+β3SIZEi,t+β4LEVi,t+β5ROAi,t+β6GROWTHi,t+β7OUTRi,t+β8BSIZEi,t+β9DUALi,t+β10BANi,t+β11TOP1i,t+β12HOLDi,t+β13EstAGEi,t+β14SOEi,t+∑YEAR+∑IND+εi,t(2c)

其中,全要素生产率(TFP)借鉴鲁晓东和连玉君①【" ①鲁晓东、连玉君:《中国工业企业全要素生产率估计:1999—2007》,《经济学(季刊)》2012年第2期,第541-558页。】的方法计算获得,其值越大代表企业的全要素生产率越高。表4的第(1)-(2)列结果与前文一致,说明企业数字化转型能够提升高管和员工收入。第(3)列的结果表明数字化转型显著提高了企业的全要素生产率。在第(4)-(5)列中,企业数字化转型(DIGP)和全要素生产率(TFP)的系数均显著为正。整体检验结果说明全要素生产率在数字化转型与收入分配效应中起到部分中介作用,即企业数字化转型通过提升了要素价值效应,最终使得高管和员工的收入分配都得到了增加。

五、进一步分析:基于高管与员工的薪酬差距

(一) 多元回归分析——企业数字化转型与高管员工薪酬差距

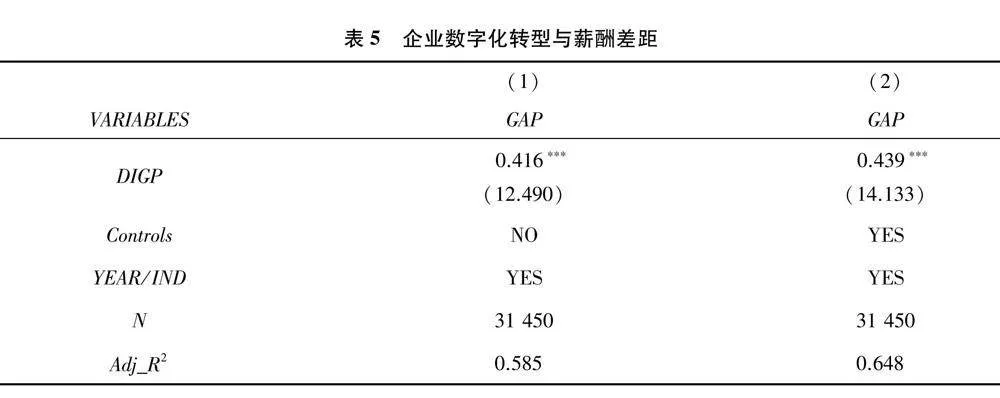

企业数字化转型能够带来机遇,比如通过要素价值效应提升了高管和员工收入。但是,企业的任何转型或变革都伴随着风险,高管在企业战略决策中承担着主要的角色,并且也承担着主要的风险。在企业数字化转型的过程中,会使得企业边界、市场基础、组织结构、市场结构及价值实现等发生系统性变革,需要以有效的管理适应性变革应对。企业在战略转型过程中,可能会因颠覆原有结构而面临变异风险,也可能会因难与环境匹配而面临适应性风险。①【" ①谢康、吴瑶、肖静华等:《组织变革中的战略风险控制——基于企业互联网转型的多案例研究》,《管理世界》2016年第2期,第133-148页;Lewin A Y,Wwigelt C B,Emery J D.Adaptation and selection in strategy and change:perspectives on strategic change in organizations.New York:Oxford University Press,2003;Girod S J G,Whittington R.Change escalation processes and complex adaptive systems:from incremental reconfigurations to discontinuous restructuring.Organization Science,2015,26(5),pp.1520-1535;Hansen R,Sia S K.Hummel’s digital transformation toward omnichannel retailing:key lessons learned.MIS Quarterly Executive,2015,14(2),pp.51-66.】因此,相比于普通员工而言,高管需要做出更多也更复杂的决策,需要投入更多的时间和精力。基于风险报酬视角,如果收入分配也体现了效率,那么高管基于更多的风险承担应该获得超额的报酬,此时可能也体现为企业数字化转型产生的收入增长效应在高管层面体现得更明显,并会提升高管与员工的薪酬差距。因此,基于薪酬差距(GAP)作为被解释变量,运行模型(1)来进行分析,表5的回归结果显示,不管是否对其他公司特征进行控制,数字化转型(DIGP)的回归系数均显著为正,说明企业数字化转型能够使得收入分配兼具效率,即收入增长效应在高管层面体现得更明显,提高了高管和普通员工之间的薪酬差距。

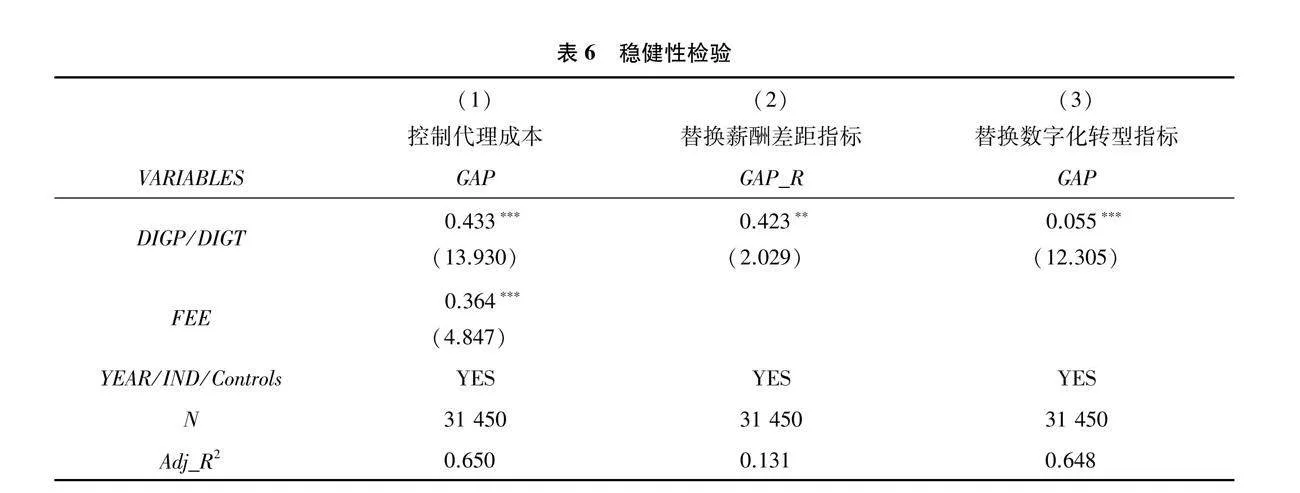

(二) 稳健性检验

前文结论表明企业数字化转型同时提高了高管和员工的收入水平,但收入增长效应在高管层面体现得更明显,加大了高管与员工的薪酬差距。本文认为这种薪酬差距是高管的风险承担和努力所匹配的超额回报结果(后文将从实证角度进行检验),是收入分配效率机制的体现。但有研究指出高管与员工的薪酬差距主要是管理层代理问题导致①【" ①方军雄:《高管权力与企业薪酬变动的非对称性》,《经济研究》2011年第4期,第107-120页;步丹璐、王晓艳:《政府补助、软约束与薪酬差距》,《南开管理评论》2014年第2期,第23-33页;陈德球、步丹璐:《管理层能力、权力特征与薪酬差距》,《山西财经大学学报》2015年第3期,第91-101页。】,其利用其地位权力优势获取超额薪酬,造成了较大的薪酬差距。为此在表6第(1)列将控制管理层代理问题(FEE),计算方式为管理费用与营业总收入的比值②【" ②潘红波、韩芳芳:《纵向兼任高管、产权性质与会计信息质量》,《会计研究》2016年第7期,第19-26页。】,结果显示在考虑管理层代理问题的影响后,依然发现数字化转型加大了薪酬差距。

表6第(2)列和第(3)列是更换核心指标的回归结果,其中第(2)列中采用高管平均薪酬和普通员工平均薪酬的比值(GAP_R)来衡量内部薪酬相对差距③【" ③步丹璐、王晓艳:《政府补助、软约束与薪酬差距》,《南开管理评论》2014年第2期,第23-33页。】,第(3)列借鉴吴非等④【" ④吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130-144页。】的研究采用文本分析得到企业数字化转型词频指标(DIGT),相关结论与前文保持一致。

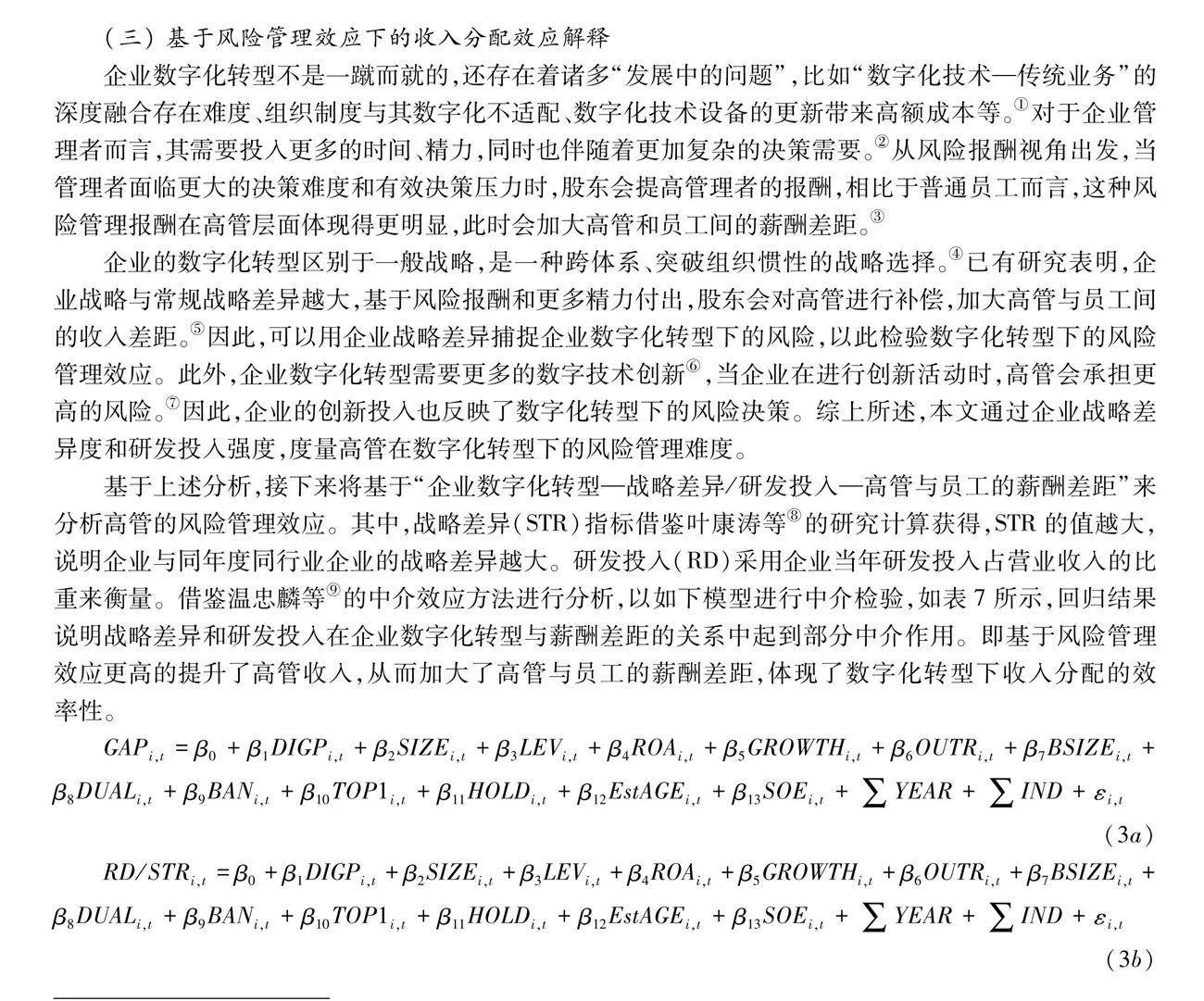

(三) 基于风险管理效应下的收入分配效应解释

企业数字化转型不是一蹴而就的,还存在着诸多“发展中的问题”,比如“数字化技术—传统业务”的深度融合存在难度、组织制度与其数字化不适配、数字化技术设备的更新带来高额成本等。①【" ①吴非、常曦、任晓怡:《政府驱动型创新:财政科技支出与企业数字化转型》,《财政研究》2021年第1期,第102-155页;张成刚:《数字化转型中的组织形态变革:理论与现状》,《上海商学院学报》2020年第2期,第72-83页。】对于企业管理者而言,其需要投入更多的时间、精力,同时也伴随着更加复杂的决策需要。②【" ②谢康、吴瑶、肖静华等:《组织变革中的战略风险控制——基于企业互联网转型的多案例研究》,《管理世界》2016年第2期,第133-148页;Lewin A Y,WeigeltT C B,Emery J D.Adaptation and selection in strategy and change:perspectives on strategic change in organizations.New York:Oxford University Press,2003;Gieod S J G,Whittington R.Change escalation processes and complex adaptive systems:from incremental reconfigurations to discontinuous restructuring.Organization Science,2015,26(5),pp.1520-1535;Hansen R,Sia S K.Hummel’s digital transformation toward omnichannel retailing:key lessons learned.MIS Quarterly Executive,2015,14(2),pp.51-66.】从风险报酬视角出发,当管理者面临更大的决策难度和有效决策压力时,股东会提高管理者的报酬,相比于普通员工而言,这种风险管理报酬在高管层面体现得更明显,此时会加大高管和员工间的薪酬差距。③【" ③吴昊旻、墨沈微、孟庆玺:《公司战略可以解释高管与员工的薪酬差距吗?》,《管理科学学报》2018年第9期,第105-117页;韩艳锦:《企业战略差异度与高管薪酬——来自效率契约说的新证据》,《科研管理》2021年第2期,第181-189页。】

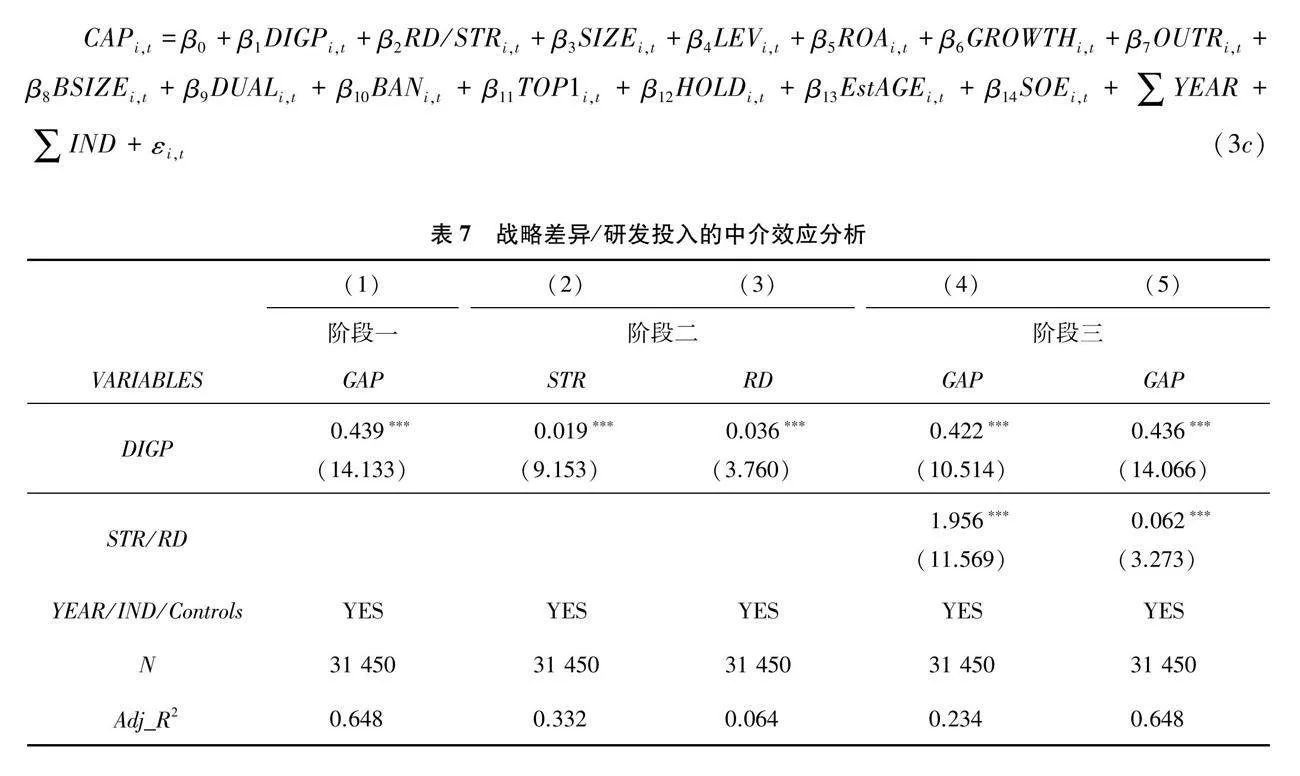

企业的数字化转型区别于一般战略,是一种跨体系、突破组织惯性的战略选择。④【" ④Hansen R,Sia S K.Hummel’s digital transformation toward omnichannel retailing:key lessons learned.MIS Quarterly Executive,2015,14(2),pp.51-66.】已有研究表明,企业战略与常规战略差异越大,基于风险报酬和更多精力付出,股东会对高管进行补偿,加大高管与员工间的收入差距。⑤【" ⑤吴昊旻、墨沈微、孟庆玺:《公司战略可以解释高管与员工的薪酬差距吗?》,《管理科学学报》2018年第9期,第105-117页。】因此,可以用企业战略差异捕捉企业数字化转型下的风险,以此检验数字化转型下的风险管理效应。此外,企业数字化转型需要更多的数字技术创新⑥【" ⑥唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,《管理世界》2020年第5期,第52-66页。】,当企业在进行创新活动时,高管会承担更高的风险。⑦【" ⑦胡国柳、赵阳、胡珺:《Damp;O保险、风险容忍与企业自主创新》,《管理世界》2019年第8期,第121-135页。】因此,企业的创新投入也反映了数字化转型下的风险决策。综上所述,本文通过企业战略差异度和研发投入强度,度量高管在数字化转型下的风险管理难度。

基于上述分析,接下来将基于“企业数字化转型—战略差异/研发投入—高管与员工的薪酬差距”来分析高管的风险管理效应。其中,战略差异(STR)指标借鉴叶康涛等⑧【" ⑧叶康涛、张姗姗、张艺馨:《企业战略差异与会计信息的价值相关性》,《会计研究》2014年第5期,第44-51页。】的研究计算获得,STR的值越大,说明企业与同年度同行业企业的战略差异越大。研发投入(RD)采用企业当年研发投入占营业收入的比重来衡量。借鉴温忠麟等⑨【" ⑨温忠麟、张雷、侯杰泰等:《中介效应检验程序及其应用》,《心理学报》2004年第5期,第614-620页。】的中介效应方法进行分析,以如下模型进行中介检验,如表7所示,回归结果说明战略差异和研发投入在企业数字化转型与薪酬差距的关系中起到部分中介作用。即基于风险管理效应更高的提升了高管收入,从而加大了高管与员工的薪酬差距,体现了数字化转型下收入分配的效率性。

GAPi,t=β0+β1DIGPi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t+β5GROWTHi,t+β6OUTRi,t+β7BSIZEi,t+β8DUALi,t+β9BANi,t+β10TOP1i,t+β11HOLDi,t+β12EstAGEi,t+β13SOEi,t+∑YEAR+∑IND+εi,t(3a)

RD/STRi,t=β0+β1DIGPi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t+β5GROWTHi,t+β6OUTRi,t+β7BSIZEi,t+β8DUALi,t+β9BANi,t+β10TOP1i,t+β11HOLDi,t+β12EstAGEi,t+β13SOEi,t+∑YEAR+∑IND+εi,t(3b)

CAPi,t=β0+β1DIGPi,t+β2RD/STRi,t+β3SIZEi,t+β4LEVi,t+β5ROAi,t+β6GROWTHi,t+β7OUTRi,t+β8BSIZEi,t+β9DUALi,t+β10BANi,t+β11TOP1i,t+β12HOLDi,t+β13EstAGEi,t+β14SOEi,t+∑YEAR+∑IND+εi,t(3c)

六、研究结论

本文以2007—2021年中国沪深A股上市公司为研究样本,试图从“收入分配”角度来回答企业数字化转型所带来的影响。实证结果表明:企业数字化转型同时提高了高管和普通员工的收入水平,体现为共同富裕理念下的收入公平分配观。企业数字化转型通过提高全要素生产率,进而提升高管和员工收入。且提升效应对高管而言更显著,该部分差距是收入分配注重效率的体现。企业数字化转型通过提高战略差异和研发投入强度,进而提高薪酬差距,说明数字化转型也提高了收入分配的效率性。

从企业管理出发,企业数字化转型不仅能够提高可分配的“蛋糕”,还优化了“蛋糕”的分配机制。在当前数字经济发展的大背景下,企业应该结合自身情况,积极抓住机遇,扎实推进企业数字化转型,提高企业生产效率,使得高管和员工均能享受到数字化转型带来的福利。同时高管作为企业经营决策的核心主体,应积极主导和推动企业数字化转型,承担更多的责任和风险,更好地把握数字化时代的发展机遇。

从外部政策支持角度而言,企业数字化转型在我国实现“共同富裕”以及兼顾“效率与公平”的收入分配机制中发挥着重要的作用。从内部收入分配视角来看,企业数字化转型加大了高管与员工的内部薪酬差距,因高管有着更多的风险承担活动,企业对其进行相应的补偿。这表明企业设计了合理的薪酬契约,并没有采用“平均主义”的薪酬分配方式,实现了效率与公平的有效统一。因此,从政策支持和引导角度而言,应该注重初次分配中的企业内部分配对全社会收入分配的重要调节作用,完善外部的监管制度和机制,提高企业内部分配的效率性与公平性。此外,数字化转型对于优化企业内部收入分配机制具有重要的作用,政府应该从政策层面支持企业数字化转型,降低企业数字化转型可能面临的风险,建立长效的激励保障机制。

[责任编辑:李思舒]

Income Distribution Effect of Enterprise Digital Transformation: An Analysis from the Perspective of Executives and Employees

LUO Zheng-ying1 CHEN Shi-si1 XIN Ying-ying2

(1.Business School,Soochow University,Suzhou Jiangsu 215021,China;

2.Business School,Southern University of Science and Technology,Shenzhen Guangdong 518055,China)

Abstract:The digital transformation of enterprises is an important manifestation of emphasizing the value of digital production factors and reshaping production relations.Opportunities and challenges coexist in the transformation process.Selecting Chinese A-share listed companies in Shanghai and Shenzhen from 2007 to 2021 as samples,this study examines the economic consequences of digital transformation from the perspective of income distribution among executives and employees.The empirical results indicate that the digital transformation of enterprises has an improvement effect on both executive and employee income,and total factor productivity plays a mediating role in it;Specifically,compared to ordinary employees,digital transformation has a more significant effect on improving executive income,reflected in compensating for executive risk management,indicating that this gap is a reflection of efficiency in income distribution,rather than self-interest under executive agency issues.The research results indicate that digital transformation of enterprises will exert income distribution effects based on factor value effects and risk management effects,enabling internal income distribution of enterprises to balance efficiency and fairness.The study provides practical empirical evidence for the role of digital transformation in achieving “common prosperity” and balancing “efficiency and fairness” in income distribution mechanisms in China.

Key words:digital transformation;income distribution effect;total factor productivity;executive risk compensation;efficiency and fairness