长江三角洲协同发展的财政路径选择

2023-04-12 00:00:00刘天琦徐玉德

苏州大学学报(哲学社会科学版) 2023年4期

摘 要:在推进长三角一体化发展的国家战略下,财政作为国家治理的基础和重要支柱,在缓解区域内辖区发展不平衡、聚焦辖区优势、促进区域协调发展中扮演着重要角色。近年来,面对新冠疫情冲击,国内外经济下行压力不断加大,财政从竞争走向合作支持长三角协同发展的需求也更为迫切,但现实中地区间政府合作制度缺失、财政体制机制的阻隔、地区财政竞争加剧等障碍,制约了财政合作机制的形成。结合长三角协同发展的现实逻辑与国际经验借鉴,下一步还要从完善政府间合作制度、改革现行财政体制、综合统筹财政政策、撬动市场资本助力等方面入手,加快构建财政合作机制,提升基本公共服务共建能力和共享水平,共同推进长江三角洲的高质量协同发展。

关键词:区域协同发展;财政竞争;财政合作;高质量发展;长三角

作者简介:刘天琦,中国财政科学研究院宏观经济研究中心副研究员,主要从事财税理论与政策,预算管理理论与政策研究;徐玉德,中国财政科学研究院研究员、博士研究生导师,主要从事预算管理、财务与会计研究。

基金项目:国家社会科学基金项目“我国减税降费政策效果绩效评估与风险防范研究”(项目编号:20BJY219)、中国财政科学研究院青年招标课题“促进长三角区域协同发展的地方财政合作研究”(项目编号:20220824)的阶段性成果。

中图分类号:F127 ""文献标识码:A ""文章编号:1001s4403(2023)04-0045-11

DOI:10.19563/j.cnki.sdzs.2023.04.005

一、引言

长江三角洲地区作为我国经济发展强劲、开放程度最高、创新能力最强的区域之一,在促进国家“双循环”发展、提升经济效能、推进高质量经济发展具有举足轻重的战略地位。近年来,面对疫情的冲击,外部环境的日趋严峻复杂,长江三角洲发展既要应对经济下行压力,又要加快推进高质量发展。①【" ①韩坚、熊璇:《新发展格局下长三角区域高质量发展的新机制和路径研究》,《苏州大学学报(哲学社会科学版)》2021年第2期,第103-112页。】财政作为国家治理的基础与重要支柱,对于长江三角洲协同发展具有基础性、保障性和先导性的重要作用,在推进协同发展进程中,必将持续扮演重要角色,随着辖区间协同合作理念的逐步深入,财政也势必从竞争走向合作,长三角辖区财政合作的现实基础与路径有哪些?地方财政合作存在哪些难点,以及如何破解难题?这些成为地方财政合作促进长三角区域协同发展需要考虑的重点议题。

二、竞争走向合作:财政促进区域协同发展的最优状态

“协同”的理念国内古而有之,《后汉书·孝桓帝纪》治国理念有“内外协同,漏刻之间,桀逆梟夷”①【" ①范晔:《后汉书》(第一册),中华书局2012年版,第523页。】,通常表达为治理国家要协调、统一、协助、配合之意。国外关于协同的理论研究往往源于物理范畴,素有强调目标、过程及结果三个层面的高度融合与资源匹配。无论是国内的内外协同,抑或是国外研究的程序性协同,对于区域协同的认识都相对统一且更趋向于利用协商与合作的路径,以实现区域性的“共赢”目标。政府作为“看得见的手”,无论是在消除阻碍经济有效运行规章制度的“消极”一体化途径,还是拟建立新规章制度强化市场导向的“积极”一体化进程,都扮演着重要角色。财政作为政府治理职能发挥的必要途径,伴随着区域一体化和协同发展的趋势,也逐步从“竞争走向合作”。

(一)财政分权模式下衍生的地方财政竞争

地方财政竞争是区域非均衡发展过程中的主要表现形式,其衍生于财政分权理论的探索。地方财政竞争强调政府间的竞争有利于提高政府行为的效率。C.Tiebout利用公共产品的提供和人口迁移的“用脚投票”理论阐释了地方政府存在的必要性,对地方政府而言,通过提供更为满足民众需求的公共服务以吸引选民流入,以获取民众更多税收来源②【" ②Charles M.Tiebout.A Pure Theory of Local Expenditures.Journey of Political Economy,1956,6,pp.15-23.】,“用脚投票”理论的提出标志着西方传统财政分权理论的建立。随着民众对公共服务需求偏好的变化与需求规模的增长,对中央与地方分级提供公共服务的要求也更为凸显,地方政府能够“更接地气”、更为差异化的满足民众公共需求,政府间不同层级的最优分权模式逐步形成。③【" ③George J.Stigler.The Tenable Range of Function of Local Government.Joint Economic Committee,1957,pp.18-31.】分权模式下,层级政府搭建层级性财政制度,地方政府也成为独立的利益主体,迫于优质资源的有限性,为追求自身利益的最大化,往往采取各种行政或经济手段、方式展开稀缺、优质资源的竞争,尤其通过竞相压低税率的财政竞争行为,以吸引民众转移和优化辖区投资环境。④【" ④李江:《财政分权、地方政府竞争和区域经济增长》,《财经问题研究》2012年第2期,第126-129页。】经济发展初期,在推进资本市场有效性、促进企业发展和提高政府行为有效性等方面,财政竞争行为一定程度有利于部分地区经济的快速增长,因此也成为区域间政府竞争行为最为突出的方式。

(二)财政竞争环境下地方间协调与合作愈发凸显

随着以财政竞争为代表的地方政府竞争行为的日趋激烈,地理“二元经济”问题不断凸显,回波效应的循环累积理论表明,经济优先发展的地区,因具有资本充裕、规模经济及良好创新能力等优势,可以源源不断吸引和拉动地区内外劳动力、资金、技术等要素,循环积聚经济活动,实现地区规模经济效应,提升经济增长速度和扩大影响范围;而发展缓慢的地区则困于经济要素的缓慢流动发展循环,最终陷入“马太效应”,发展更趋缓慢,严重限制地区间的均衡发展。⑤【" ⑤傅强、朱浩:《中央政府主导下的地方政府竞争机制——解释中国经济增长的制度视角》,《公共管理学报》2013年第1期,第19-30页。】同时,在传统等级森严、单一地方政府治理模式下,地方政府机构臃肿、行政管理成本激增等问题也随之凸显,政府过于个体化竞争的行为难以满足跨区域间的公共服务提供,地方政府监管不到位、体制不健全等因由叠加,造成地方政府竞争行为弊端不断凸显,进一步加剧了地方公共支出水平的下降⑥【" ⑥罗长林:《合作、竞争与推诿——中央、省级和地方间财政事权配置研究》,《经济研究》2018年第11期,第32-48页。】。为缩减政府行政成本,部分地方政府逐步尝试开展协调联合行为。协同配合一定程度启动了循环累积的扩散效应,在一系列联动机制和外部经济下,经济活动和生产要素不断向周边地区扩散转移,当循环累积的扩散效应大于回波效应时,政府间的协调与合作会促使优先发展的地区带动缓慢发展地区的经济发展,有利于缩小区域内、辖区间的发展差距。而地方政府间的合作又离不开资金的使用问题,所以无论是合作目标的实现和目的达成,都必将充分体现在地方政府之间的财政往来活动之上,在地方财政竞争现象普遍存在的情形下,地方也逐步探索开展财政间的协调与合作。由于地方财政竞争主要表现在税源的争夺与税收优惠,所以早期的地方间财政协调与合作主要为跨区间公共服务的提供。①【" ①王丽、刘京焕:《区域协同发展中地方财政合作诉求的逻辑机理探究》,《学术论坛》2015年第2期,第48-51页。】

(三)竞争走向合作是财政促协同发展的最佳状态

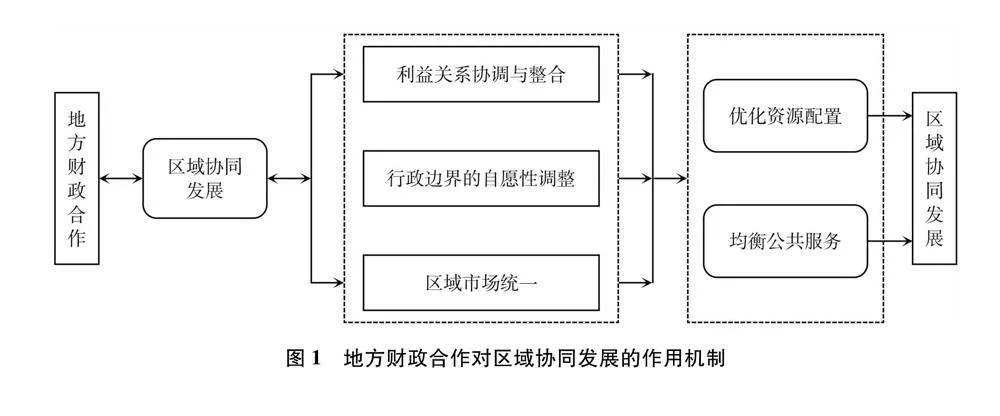

20世纪70—80年代,欧美等西方国家为处理政府失灵、市场失灵及严密层级制度所引发的治理危机,地方政府间合作被作为一种新的治理模式引入了政府治理。地方政府作为一个相对独立的经济主体与管理者,在区域协同发展的背景下,基于对促进要素流动和长远发展的考虑,地方财政间的关系也从单纯的竞争转向“竞争性合作”,因为地方政府间的利益受明显的地理空间依赖,为减少经济发展中地方财政竞争而引发的效率损失,获取更多、更长远的区域整体利益,地方政府会尝试通过各种利益的交换程序、争端解决机制和公共决议等方式展开地方财政合作。②【" ②Barbara Ermini,Raffaella Santolini.Local Expenditure International in Italian Municipalities:Do Local Council Partnerships Make a Difference.Local Government Studies,2010,36.】虽然地方政府合作也注重单体利益,但随着区域中各辖区间经济社会差距的缩小、地区间利益协调机制的完善,以及区域在世界经济社会发展中地位的上升,地方政府在区域内对于资源、人才、技术、资金等方面的相互争夺将会减弱,区域内各辖区经济社会关系也愈加紧密,地方政府间单纯的单体竞争关系,将会逐渐协调为可以提高区域整体竞争力为目标的“竞争性合作关系”,而非“合作性竞争”关系。合作关系的构建可以防止地方财政间的恶性竞争、过度竞争的再次发生,形成优势互补、合作共赢的区域发展格局,实现“非零和博弈”中的“正和博弈”③【" ③张为杰、李守明、王询:《制度视阈下中国地方政府竞争的经济增长质量效应研究——基于空间杜宾模型的分析》,《制度经济学研究》2016年第4期,第63-85页。】,有助于促进各辖区的个体和整体发展,符合区域协同发展的要求。地方财政合作在地方政府间区域一体化合作基础之上,利用财政政策与财政资金配置方案,能够加快实现区域内各种要素资源的优化与整合,优化区域内各辖区间的配合性,促进区域经济与行政区划的加快融合,缩小辖区间差距,协调区域整体与个体发展规划,保证了区域协同发展中近景目标与远景目标的最终实现,是促进区域协同发展的最佳状态(图1)。

三、现实基础与逻辑:财政合作促进长江三角洲协同发展的支撑

地方财政竞争走向合作是促进区域协同发展的必然趋势,长三角作为我国重要的区域协同发展先导,在经历了中央计划性经济协作、地方自发性经济合作、政府主导经济协同三个阶段后,随着《长江三角洲区域一体化发展规划纲要》的颁布,现已步入了国家战略性的全面协同阶段。①【" ①朱志伟:《迈向包容性协同:长三角公共服务一体化的范式选择与发展趋向》,《苏州大学学报(哲学社会科学版)》2021年第5期,第51-59页。】财政作为国家治理的基础性支柱,在推进长江三角洲区域间全面协同阶段,势必发挥更为紧密的影响。不仅如此,随着协作程度的逐步加深,长江三角洲整体区域及各辖区间的经济与社会发展水平均呈现较大水平的提高,各辖区之间的联系程度的进一步加强,也为加深地方财政合作进一步促进长江三角洲协同发展奠定了良好的基础。

(一) 长江三角洲财政从竞争走向合作的特殊性与现实基础

1.省际间财政能力仍存在明显差距

上海、江苏、浙江、安徽财政收支水平和财政能力存在差异。从财政水平来看,以2021年为例,江苏财政收入突破万亿元,财政支出达到14 586亿元;而安徽财政收入仅为3 498亿元,财政支出7 592.1亿元。从人均财政水平来看,沪苏浙皖的人均财力水平存在明显差异。2021年,上海、江苏、浙江、安徽的人均财政收入分别为3.12元/人、1.18元/人、1.28元/人和0.57元/人,人均财政支出分别为3.39元/人、1.72元/人、1.71元/人和1.24元/人②【" ②数据来源于wind数据库和中经网。】,人均财力水平仍存在显著差异。人均财政能力的差异体现了地区基本公共服务的供给能力的落差,落差的存在不利于区域内人口、产业、资本等资源要素的充分流动与优化配置,资源要素流动的局限性也会进一步阻碍区域协同发展。

2.长三角区域协同发展的进一步深化需要

区域协同发展作为区域合作程度最高、最为和谐的一种模式,涉及了经济、政治、文化、社会、生态等多元素的协同。长三角作为我国社会经济资源最为密集的地区,在一体化推进过程中,不仅要从简单、初步的地域布局经济合作到多元要素合作的区域协同发展,内容也要从区域间的经济合作向推进经济、社会、人口、资源等要素及政府间全面、可持续发展转变。尤其是我国进入中国特色社会主义新时代,经济转向高质量发展,对长三角深入协同发展提出了更高的要求。而当前,从长三角一体化发展的客观条件来看,沪苏浙皖四地在人口流动、交通设施搭建和产业发展等方面基本具备了实现区域一体化的要求和条件,各地财政也积极促进跨区域间的合作,但是区域间的财政合作仍处于尚不完善的“硬对接”阶段,区域间更深入地协同合作也面临着诸多壁垒,亟待通过财政合作的“软对接”进一步推进区域深入协同发展。

3.长三角各地政府间的财政合作经验支撑

近年来,沪苏浙皖四地秉持“共赢”理念,辖区间经济和社会往来愈加频繁和密切,在交通建设、卫生健康、产业转移等方面展开多方协调合作,协作程度日益加深。目前,长江三角洲全域创造了全国超过22%的国内生产总值,铁路、公路、水路、机场等互联成网,其中四地之间的财政合作功不可没。不仅如此,随着近两年中央层面推动的长三角区域一体化发展规划的逐步落实,中央多部门也开展了相关促进措施,如财政部颁布的财税政策支持长江经济带发展,国税总局税收政策标准统一化、征管便利化等措施,教育部推进长三角地区教育综合管理体制、基础教育公共服务体系等改革与合作发展措施,国家发展改革委、交通部对交通运输高质量一体化推进的规划、投资管理措施等等。地方层面,长三角地区各地政府更加重视区域协作,近40多个城市参与设立了长三角城市经济协调会、省(市)长座谈会制度、常务副省(市)长的省市经济合作与发展座谈会制度、城市市长的城市经济协调会制度和省市有关政府职能部门的沟通协商制度等多方协调机制,形成决策、协调、执行等完善的协作体系,合作领域也从最初的经济层面向经济、社会、生态等全面一体化拓展,政府间协作与财政初步合作也为进一步加深地方财政合作奠定了良好基础。

(二) 财政合作促进长三角协同发展的现实逻辑

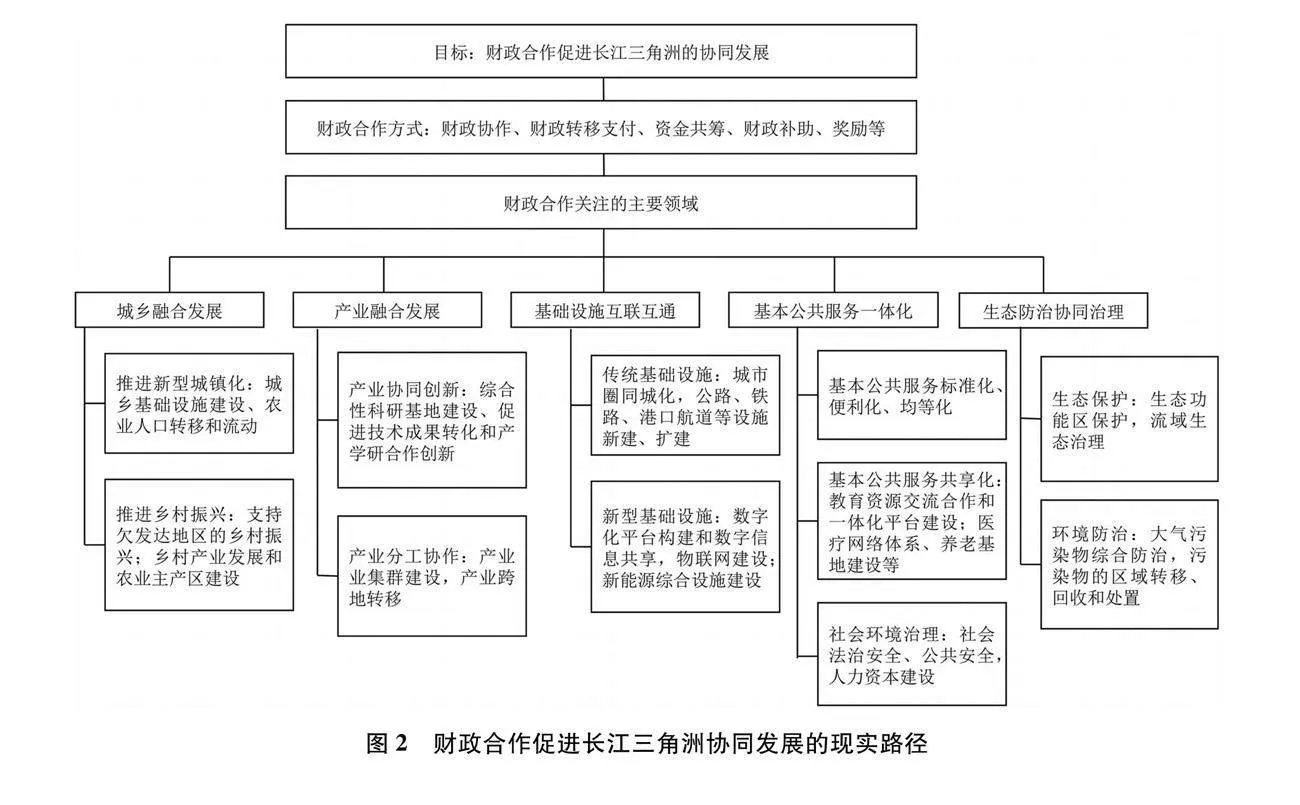

综上可见,长三角深化“一体化”协同发展的现实需要与已有合作经验支撑,奠定了各辖区财政合作的基础。从实践内容上来看,长三角财政合作的核心逻辑是推进区域的高质量发展与国家战略规划的有机结合,通过财政机制协调,促进沪苏浙晥四地优势互补,实现区域协同发展。财政合作主要涵盖了税收收入分享、资金支持共筹、横向资金补贴等多种方式,根据2025年“跨界区域、城市乡村等区域板块一体化”“科创产业、基础设施、生态环境、公共服务等领域基本实现一体化发展”,2035年“现代化经济体系基本建成、城乡区域差距明显缩小,公共服务水平趋于均衡,基础设施互联互通、人民基本生活水平大体相当”等一体化发展目标,现阶段的长三角财政合作既有促进城乡融合、产业融合、基本公共服务合作等软合作,又包括促进基础设施互联互通、生态环境协同防治等硬合作。

1.财政合作促进城乡融合发展

主要体现在:一是推动辖区间新型城镇化发展。财政资金统筹、共筹推进辖区间城乡人口流动与产业转移,对农业转移人口市民化给予财政奖励,拓宽农业转移人口进城落户渠道,增强其在城镇的就业和生活能力;加强共筹资金投入到辖区间、城乡间临界地的交通基础设施建设。二是推进乡村振兴发展。财政资金统筹加快区域内欠发达地区实现乡村振兴,加强辖区间帮扶转移资金的力度,带动欠发达地区的发展,统筹财政支农资金,设立乡村振兴发展基金帮助区域内农业主营地区的乡村振兴。

2.财政合作支持产业融合发展

产业融合发展是促进长三角深入实施创新发展战略,推动区域高质量经济发展的重要驱动力。财政合作的重点:一是产业协同创新。财政合作共同提升区域内产业的原始创新能力,包括财政资金共筹共建综合性科学基地,促进共享合作的产业科技资源的流动;财政补助、奖励原始创新的科技成果转化,建立区域创新收益共享机制,财政资金引导设立产业投资、创业投资、科技创新引导基金。二是产业分工协作。合理进行产业分工,形成有序的产业协作体系,是实现区域协同发展目标的重要一环。在建立产业协同发展规划基础上,财政资金共筹引导制造业高质量发展,共建高科技产业园区,税收分享、税收优惠政策统一、税收征管一体化支持产业的跨区域转移,对转移的产业企业提供区域合作的财政补助、奖励或税收优惠政策,建立产业转移地与承接地间收入分享机制。

3.财政合作支出共建推进基础设施互联互通

随着长三角地区人口和产业等要素加快转移,基础设施的互联互通作用将更为凸显,传统基础设施主要针对交通、水利类基础设施,新型基础设施如数字化基础设施、能源基础设施。传统基础设施的财政合作重点是以城市圈同城化通勤为目标,加强区域间公路、机场、航运、港口航道和铁路等设施的新建、扩建,如财政统筹加强长江黄金水道建设,区域水库、调水和引提水工程、支流河道治理等,省级干线、农村公路等建设。新型基础设施包括数字和能源基础设施,财政资金共筹、统筹支持数字长三角建设,如区域间数字化统一平台的构建和信息共享,智能一体化的交通运输管理、物流运营、工业互联网建设;加强区域能源基础设施,财政资金统筹、共筹油气、电网和新能源的综合设施建设,共同推动绿色化能源变革。

4.财政合作生态环境协同防治

生态保护和环境治理是财政合作治理生态环境的重点方向。生态保护方面,统筹各地生态保护恢复资金、搭建辖区间省级绿色发展基金,合作开展沿江省(市)际间流域横向生态补偿机制建设,建立市场化多元化生态补偿机制。环境治理方面,如财政合作统筹规划跨界水体、干流跨省联保治理、大气污染物综合防治,固废、危废污染物的区域转移、回收和处置补偿。同时,加强区域内财政资金绩效考核,更好服务长江经济带绿色发展。

5.财政合作支持基本公共服务均等共享

财政合作的重点是服务于基本公共服务标准化便利化、高品质教育医疗资源共享和社会环境的治理①【" ①王伟进:《长三角一体化:公共服务均等化的维度》,《中国经济报告》2020年第2期,第54-65页。】。加强基本公共服务标准化,如搭建长三角基本公共服务平台,财政合作加强覆盖全体居民的基本公共服务协作联动,如异地就医结算信息沟通、应急联动,社会保险保险异地办理与结算。支持教育医疗资源的共享,促进辖区教育资源的交流合作,搭建教育一体化数字化平台,联合人才培育实现要素跨区发展②【" ②李萨萨、张廷龙:《长三角教育一体化背景下地方公共财政教育支出效率评价》,《教育学术月刊》2021年第3期,第55-62页。】;统一医疗网络体系,共建养老基地等,优化医疗卫生资源配置。支持改善社会环境治理,重点实现辖区间的法制化、公平化发展,如区域内法制建设、城市管理与社会治安管理,人力资源共享,搭建社会信用信息共享(图2)。

四、难点与挑战:财政合作在协同发展中“求同存异”

可以看出,财政合作对于促进长三角协同发展起到了基础性和先导性的重要保障作用,随着国家加快长三角一体化战略的全面实施,辖区间的协作范围与程度将更加广泛和深入,财政合作所发挥的作用也将更加凸显。但也看到,受当前财政体制、机制不健全和各辖区利益关系的影响,长三角作为唯一被定义为“一体化”发展的空间规划地带,我国区域协同发展的重要先驱,在深入推进一体化发展中的地方财政合作还面临着诸多共性和个性相存的难点与挑战。

(一)政府间合作制度的缺失制约财政合作基础形成

政府间合作制度对区域协同发展具有指向性、引导性的重要作用,财政合作政策的配置要以政府间合作制度为基础,才能实现区域协同发展的目标。但是,当前长三角各辖区政府间的合作还存在制度支撑力不足的问题。一是行政制度仍是阻隔政府间无法充分合作的壁垒。一直以来,我国遵循的都是行政区划发展模式,地方政府对本辖区经济与社会发展的干预性极强,沿袭行政区域的经济活动边界与行政边界相挂钩的模式①【" ①赵瑞芬、张新社:《财政合作视域下京津冀公共服务联合供给的模式研究》,《经济研究参考》2017年第62期,第118-123页。】,长三角部分省、城市群的经济发展彼此间相对独立和封闭。另一方面,行政区化的户籍壁垒,限制了人员等生产要素的充分流动,较于其他区域,近年来长三角洲政府间合作虽不断加深,但也仍未突破行政壁垒的阻隔,基本公共服务的提供和财政合作政策的制定与实施也深受影响。二是实践中政府间已有的合作机制,对财政合作进一步促进区域协同发展的作用有限。近年来,虽然中央层面要求、省级政府间初步形成了合作机制,如陆续编制和实施了一定数量的跨省域、城市群发展规划,推动了区域内的协调发展水平和质量的提升。但是,由于中央和省级政府形成的合作机制属于“窗口”指导,难以对各地政府在经济社会发展等方面的决策和行为产生强约束效应;同时,长三角各省际间、城市群间拥有的国民经济和社会发展规划、国土空间开发规划、生态环境规划等多种规划,彼此间缺乏有效的衔接,给各辖区间的财政合作形成了较为明显的阻隔,规划间的不协调或冲突,直接加大了财政资源合作配置的难度,阻碍了长三角“一体化”协同发展目标的实现。

(二)财政体制与机制的梗阻降低财政合作动能

财政体制对财政合作推进区域协同发展起到决定性作用,但基于体制机制尚不完善及相关政策滞后等原因,制约了地区间的财政合作。具体来看,一是政府间财力与事权的不统一,加深了辖区财力梯度格局的固化。财政合作是基于提升区域总财力支出效率以及促进辖区间经济与社会平衡发展的深度合作,而以合作为手段推进协同发展,要实现公共服务的均等化、产业结构的均衡化和治理一体化,就需要各辖区政府打破原有的事权分配模式,区域内的财力不仅限于服务本地发展,但长期以来,包括长三角在内的多数区域各辖区政府作为理性的利益主体,一直以地方利益最大化为目标,行为能力、决策动机和策略能力具有完全的自主性,经济发展的差距造成了财政状况的落差与固化,而各辖区政府间财力与事权的不统一、财力固化的格局,进一步造成了财政交流与合作地位的不平等,阻碍了省际、城市间的财政合作。二是转移支付、收入分配和成本分担机制的不健全,进一步降低财政合作动能。转移支付制度是弥补中央政府与地方政府间、地方政府间财力不均衡的重要方式②【" ②闫坤、杨谨夫:《我国税收分享和转移支付制度效应研究》,《经济学动态》2013年第4期,第31-36页。】,也是财政合作促进协同发展的主要形式。当前,长三角已初步形成了纵向与横向转移支付相结合的财政转移支付制度体系,但实践也发现,自上而下的转移支付模式更为普遍,而辖区间横向转移支付模式在支付频度、资金规模均与纵向转移支付模式存在较大差距,同时,也尚未形成辖区间税收利益分配和外部成本分担模式,所以在推进产业转移、生态保护协同发展的过程中,外部效应的分担和相应事权的承担等,都难以形成较为明确的界定与区分,以此降低了辖区间财政合作的积极性,阻碍协同发展的进程。

(三)税收政策的地域化与碎片化加剧各辖区无效竞争

税收政策是长三角区域一体化发展的基本制度保障,对地方财政合作的达成与效果实现起到关键作用,辖区间税收政策的协调与否直接影响资源与要素的流动与配置,进而影响区域间的协调配合。当前,长三角部分地区仍存在为实现地区利益最大化,利用税收返还、税收优惠和减免税收等方式,吸引企业迁移,而企业作为“用脚投票”的市场主体,为压减企业成本势必向“税收洼地”转移,这就容易形成税收优惠政策力度越大的地区,越容易吸引企业入驻,企业入驻的越多,政府税收收入越多,可提供的税收优惠政策就愈加丰富的循环,虽然一定程度会带动该地区的经济发展,但是,在各辖区协调机制尚不健全的形势下,很容易造成辖区间展开以税收政策为“诱饵”的竞争③【" ③丁国峰、王兰兰:《长三角区域税收一体化制度的构建与完善》,《南海法学》2021年第5期,第68-77页。】,而这种竞争又往往体现在辖区间产业结构趋同和低水平同质化产品的无序竞争,以上海、杭州、嘉兴、宁波、南京、合肥等长三角重点城市产业结构为例,这些地区都制定了引入类似产业的税收优惠政策,而当前电力、机械、化工、纺织等产业比重也近乎相同,这就直接影响了区域内产业分工与协作体系的形成,不利于协同发展目标的实现。

(四)市场资本助力财政合作促进协同发展的驱动力不足

长三角区域协同发展是一项涉及社会多个领域的系统过程,关乎到参与的各个主体。一方面,作为资源配置中起决定性作用的市场,其市场资本在协同发展中发挥的作用也尤为重要;另一方面,近年来,随着疫情暴发对国内外经济的冲击、经济下行压力加大和“减税降费”政策的大力实施,财政收支紧平衡态势日益明显,也亟待需要市场资本共同参与到区域协同发展之中。其中,社会资本和金融资本是市场资本的重要组成部分。作为长期植根于共同体历史和文化的社会资本,在保证群体内部彼此信任、合作和团结,发挥亲密人缘结构,降低区域协同发展交易成本起到了重要作用;但是,社会资本往往处于被动“休眠”状态,需要寻找激发创造的合作机会,而财政则是激发要素与社会资本合作的重要“桥梁”。当前,沪苏浙皖财政与社会资本合作的领域主要集中在交通、水利等基础设施领域,且财政合作的主体多限于政府间合作,尤其是生态环保、文化、医疗设施等领域,企业和社会力量跨区合作参与度仍有限。金融资本方面,作为发挥市场资源配置的重要组成,近年来,在与政府合作推动长三角共建产业园建设、普惠金融支持企业发展等多方面起到重要支撑作用,但是,金融资本更倾向于流向优势产业领域、较为发达省份,异地抵押担保体系的不健全,与财政合作撬动社会资本作用不强等问题仍存在,跨地区财政与金融合作促进长三角协同发展仍存优化空间。

五、经验与借鉴:国外财政合作助力区域协同发展的“他山之石”

随着区域协同发展理念的深入,区域经济合作一体化进程的加快推进,美国、日本、英国以及欧盟国家在运用财政合作促进资源要素集聚、产业集群化发展,推动城市群、港口群等区域协同发展方面积累了许多有益经验,为推动长三角区域协同发展提供了一些借鉴。

(一)搭建区域政府协调制度,为区域开展财政合作奠定基础

欧美等发达国家也是由若干区域组成,各区域间同样存在着空间异质性特征,传统的宏观政府管理机构难以有效协调块状地区间的关系,故各国认为设立区域间联合机构部门与地区间会议制度具有典型的必要性。①【" ①Starrett D.Market allocations of location choice in a model with free mobility.Journal of Economic Theory,1978,17,pp.21-37.】为此,各国以法制为基础,形成了区域联席会议制度、联合委员会制度及区域政府制度等合作形式,如日本的“协议会”为代表的区域联席会议制度,美国“MPO”城市圈规划组织、德国区域联盟、日本广域联合等联合委员制度,英国大伦敦地区、美国大都市区政府等区域政府制度,其中,区域联合委员会制度和区域政府制度均拥有法律或法规的权益保障,具备了非自愿性、强制执行的特点。以法治保障为基础,各类机构在区域协调制度的制定过程中具有很高的权威性,不仅能够在区域整体发展规划设计、区域管理等方面具有较强的决策权,也能在涉及各辖区利益及公共服务供给等跨区域深度财政合作方面提供法治与政策“双保障”,更为合规合法、充分有效地发挥财政职能,为促进区域协调发展的公平与效率实现形成了重要支撑。

(二)构建区域协调财政体制,完善基本公共服务的均等化

随着人口、资本等生产要素向城市群与港口群等区位优势地区快速聚集,核心区域与次级区域的经济社会发展差距难以避免地被拉大,为防范国内区域差距的扩大,各国不断尝试制定顺应不同形势下的区域协调财政制度。一是优化结构性的财政制度,带动落后地区和其他经济结构存在问题地区的经济社会发展。为缩小地区差距,欧盟委员会先后出台多期指导资助落后地区的“结构性政策”,英国、法国实施对落后地区财政资源的优先配置措施;美国联邦政府通过设立促进区域协调发展的《受援区受援社区法案》,直接财政补助支持落后地区和社区发展,重整毗邻区域的公共基础设施建设、推动区域公共服务一体化等财政资源的均等化配置。二是搭建纵横结合、促进区域均衡发展的转移支付制度。纵向转移支付制度较为普遍,主要依托于各国中央政府或联邦政府的财政资源转移。而横向转移支付制度最具代表性的国家是德国,其设立了州与州之间的横向均等化补助金,依托区域发展的均等化基金平台,实现各区财政收入的缴纳和配置划拨,以调节州际之间及州内各市镇之间的财政平衡,缓解区域内与区域间的发展差距。

(三) 构建聚焦区域经济集群发展的财税政策体系

2008年金融危机之后,欧美等发达国家为解决区域间各级政府财政能力有限,资源配置到多个地区、多个领域造成的资源整体利用效率不高,财政政策与地区经济社会发展需求不匹配等一系列问题,各国逐步调整区域发展的政策思路,从单纯强调财税政策引导资源向落后地区转移,转向推动区域协同配合、优化资源空间布局、促进区域协作分工等转变,以实现区域间的协调发展,同时部分国家为减少区域之间的“零和竞争”,鼓励各地的财税政策实现联盟。美国提出创新空间力量计划,对不同区域创新的财政政策进行整合优化,强调财税政策的差异性,包括针对研发机构、大学等创新资源相对集中的地区实施有助于创新生产与扩散的税收政策,对工业、农业集中的区域采用应用型财税政策,优化的财税政策体系更加强调以本地产业、人力资源为基础,注重发挥不同地区特色资源的潜力,预期以财税政策的路径创新和新的价值组合推进区域经济的整体增长;同时为适应城市群、大都市区日益成为各国经济社会活动聚集主体的趋势变化,各国财政资源的配置转向强调区域间要素资源的流动贯通,包括财政政策支持创新要素的流动、区域间产业体系的空间链接,旨在通过增强较发达地区的点轴扩张和辐射功能,带动周边地区经济的快速发展。

(四)注重政府资金与市场化资源结合,解决跨区发展问题

各国清晰地认识到,区域间的协调发展离不开市场化资源对区域协同的助推作用。为促进区域的协同发展与错位发展,各国形成了政府资金与市场化资金协同配合的模式。一是财政与金融互补支持城市间、地区间的产业错位发展。如美国纽约的政府资金更多用于核心城市与次级城市的交通、科技和教育产业的投入,地方性金融机构与纽约金融中心更多为核心城市提供商业和生产性产业的贷款支持,以便充分发挥核心城市对次级城市服务型行业的支持与带动作用;欧盟形成了以结构基金、欧盟团结基金与预备接纳基金等基金工具,欧洲投资银行为主的贷款工具,助力政府投资共同促进区域协同发展。二是政府资金与社会化资金合作,最大程度发挥有限协同基金的资金引导与“杠杆”作用。美国利用财政金融手段引导私人企业向落后地区投资,在税收、补贴和信贷等方面给予政策支持;又如美国密西西比河的航运投资主要来自财政拨款、内河基金、企业投资与私人投资,其中私有资金的比重达到了20%~30%。

六、路径选择与优化:财政合作进一步助力长三角协同发展

综上可见,财政合作是缩小区域财政支出差距、改善财政投入总量不足及优化投资结构的重要逻辑与途径,是加快区域协同发展的着力点。面对区域一体化战略全面实施的新要求,以财政合作推进长三角发展将成为重要发力点,为此,基于长三角财政合作的特有现实基础与逻辑,结合国际经验借鉴,建议下一步还要从完善政府间合作制度、改革现行财政体制、综合统筹财税政策、撬动市场资本助力等方面入手,以解决长三角财政合作面临的共性和个性难点为突破点,加快构建长三角财政合作机制,从而进一步提升长三角基本公共服务共建能力和共享水平,实现长三角的高质量协同发展。

(一)加强政府间合作制度的约束力,提高微观合作与宏观规划的适配度

为了更好地发挥财政合作在推进协同发展的重要作用,还要将财政合作纳入长三角区域合作办公制度所需管辖的范围中,形成地方财政合作机制,以政府间合作制度为引领,解决宏观政策与微观政策的不协调问题,保证地方政府财政合作的高效运行。具体来看,一是加强政府间合作制度对地方政府决策行为的约束力。宏观层面的政府间合作应是对区域社会经济发展和建设的总体部署,通过明确区域内各辖区发展方向和生产力布局,优化区际分工协作,解决区域间发展不平衡问题。实践层面,初期政府间合作制度的构建以宏观规划为切入点,根据宏观规划纲要和总体协同发展政策,确定长三角省际间、城市群间财政合作的近期、中期和远期目标,地区间规划的制定始终围绕区域合作规划为指导,中长期逐步形成政府间合作法律,明确长三角辖区间的地方财政合作的内容、形式和程度。二是财政合作政策以政府间合作的宏观规划为基础。依据宏观规划与财政合作规划,将一定期限内政府间合作的项目和任务进行合理部署与分工,辖区内的财税部门对形成的财政收入、支出、协调等微观合作政策负责具体执行与落实,发挥长三角合作办公室等政府间联合部门的凝结作用,整合各辖区财政综合实力,缩小区域间财力差距。三是加强财政合作政策与宏观规划的适配与匹配性评估。以绩效评估为基础,对长三角协同内容、协同程度和进度进行评估,包括对省际、城市群间的财政合作形式与效果全面评估,将评估结果纳入各省政府和财政绩效,建立奖惩机制,提高区域协同积极性。

(二)完善财政体制和机制建设,促进资源要素合理流动

资源要素实现充分、合理流动。一方面,国家层面,要实现包括户籍制度等行政制度改革;另一方面,通过地方财政合作,加快跨地区基本公共服务的均等化与共享发展,打破固有行政区划权利的绝对化分割,化解长三角各辖区间的行政壁垒。对此,一是进一步明确中央和省级及以下政府部门财政促进区域协同发展的事权和支出责任。可按照风险决策、风险分担和风险匹配原则,促进长三角整体发展的公共支出政策与全国性重大协同发展推进项目,由中央政府统一决策与承担支出责任,地方政府负责配套执行;而涉及长三角省际协同推进的重大决策和项目,由省级政府负担;省级及以下的城市群间的事项与项目合作,由项目主管的地方预算部门承担,明确各级政府和部门的财力保障与支出责任,是确保地方财政合作成本分担、权利分责的重要基础。二是以中央财政资金为引导,加快横向转移支付机制的建立。进一步完善横向生态补偿机制,借鉴德国横向转移支付制度的做法,探索构建中央财政资金引导、各地财政资金支持的区域内横向转移支付制度,协商构建公共服务成本分担机制,对省际间互惠互利的公共服务项目,评估投资额与未来效益,明晰各级政府成本分担的原则、方式与金额,对单项流动的服务项目,给予流入地利益补偿标准。①【" ①朱玉迪:《促进长三角一体化的横向财政制度安排》,中国财政科学研究院2021年硕士学位论文,第62-63页。】此外,为缓解公共服务项目社会收益外溢性强、各辖区政府合作积极性弱的问题,针对省际间基本公共服务差距较大的领域,可加强中央纵向转移支付资金和政策的重点支持,或以中央转移资金引入长三角区域协同发展基金。三是增设协商实现部分联合预算机制。在不违反《预算法》的要求,保障地区正常年度预算的前提下,增设沪苏浙晥地方财政合作的联合预算,就地方财政合作的事项和项目进行年度或周期性预算安排,以便各级政府部门能够更为清晰地方财政合作的内容、方式与责权,并对地方财政合作完成情况绩效进行评估,实现下一年度地方合作内容的调整与优化。

(三)加强财政政策的统筹与完善,加快实现区域协调分工机制

财政合作更为有效促进地区域间协同分工,重点在于建立合理的区域税收利益协调机制,统筹管理与运用税收政策,实现协同规模效应。一是协作稳定地方税源,提升税收征管能力。建议出台长江三角洲区域协同发展产业转移对接企业税收分享的相关办法,确定产业转移的企业税收收入分享比例和周期,保障转出地税源,形成良性产业转移循环,提高省际、城市群间产业分工协作、转移共赢的积极性。此外,优化跨区域间的税收征管流程,消除税收征管的制度屏障,搭建税收数字化信息共享平台,实现长三角区域内各辖区间的数据共享,降低征管成本,提升征管服务水平。二是加强对税收政策的统一与优化管理。参考欧盟地区整合财税政策助推区域经济协同发展的经验做法,统一长三角区域内的基本税收政策,以发展规划为顶层设计导向,立足长三角各辖区产业比较优势,发挥税收政策对长三角区域产业布局调整与对接作用,对税收政策的主体、内容与征管等要素协商,形成统一税收制度安排,减少区域税收政策执行差异,构建公平统一、科学合理的税收政策环境,实现税收政策的“一体化”。①【" ①王郁琛:《促进长三角地区科技创新的税收实践》,《地方财政研究》2021年第3期,第51-57页。】加快落实税收优惠政策从地区向产业优惠,全面清理和规范管理长三角区域内的各项优惠税收政策,基于长三角产业升级、优化及协作分工的格局,整合和调整相关税收优惠政策,提升政策效能。

(四)财政政策充分撬动社会资本,合力助推长三角协同发展

地方财政合作对于区域协同作用的有效实现,不仅依赖于各辖区地方财政合作的制度化构建,还需要除财税外其他政府部门、市场作用等政策和机制发挥辅助性功效,助力各辖区间地方财政合作对区域经济协同及社会协同的促进作用。一是提升政府协同治理能力,激发区域内市场主体与社会资本服务区域协同发展的活力。各辖区政府为引入社会资本,可运用财政贴息、税收优惠、收益让渡等方式,鼓励社会资本参与长三角协同发展基金合作②【" ②杨志安、邱国庆:《区域环境协同治理中财政合作逻辑机理、制约因素及实现路径》,《财经论丛》2016年第6期,第29-37页。】,资金重点投入到加快省际间要素流动的基础设施建设、基本公共服务设施建设等方面。二是多元模式引入社会资本直接参与协同发展。改变传统的财政资金方式,鼓励政府与社会资本合作、政府采购、股权投资等模式,吸纳社会资本直接参与工业、文化、旅游、科技和现代服务业等产业项目和设施建设,合力助推长三角协同发展。

[责任编辑:李思舒]

The Choice of Financial Path for the Coordinated Development of Yangtze River Delta: From Competition to Cooperation

LIU Tian-qi XU Yu-de

(Chinese Academy of Fiscal Sciences,Beijing 100142,China)

Abstract:Under the national strategy of promoting the integrated development of the Yangtze River Delta,finance,as the basis and important pillar of national governance,plays an important role in alleviating the development imbalance of jurisdiction within the region,focusing on the advantages of jurisdiction and promote the coordinated development of the region.In recent years,in the face of the new champions league outbreak,domestic and international economic downward pressure increasing,the fiscal support from competition to cooperation also more urgent demand in the coordinated development of the Yangtze River Delta,lack of cooperation between the government system,but in reality region block in the mechanism of the financial system,regional financial competition barriers,such as limiting the formation of financial cooperation mechanism.Based on the practical logic of coordinated development of the Yangtze River Delta and international experience,the next step is to improve the inter-governmental cooperation system,reform the current fiscal system,comprehensively plan fiscal policies,and use market capital to accelerate the construction of fiscal cooperation mechanism,enhance the capacity of joint construction and sharing of basic public services,and jointly promote high-quality coordinated development of the Yangtze River Delta.

Key words:regional coordinated development;fiscal competition;financial cooperation;high-quality development