内部审计发现问题定性标准框架研究

2023-04-07 19:44陈真金昌铉孙丽丽马博郑石桥钱琨

会计之友 2023年7期

陈真 金昌铉 孙丽丽 马博 郑石桥 钱琨

【摘 要】 针对审计发现问题的整改是内部审计工作的关键环节。文章以经典审计理论为基础,提出一个内部审计发现问题的分类框架。审计发现问题是通过审计业务来实现的,审计业务是以审计主题为基础形成的,而审计主题将其相应的审计目标带到审计业务中,所以审计发现问题事实上是审计主题、审计目标在审计业务中的具体体现。财务审计发现问题是财务信息虚假,绩效审计发现问题是绩效信息虚假和绩效水平低下,合规审计发现问题是违规经济行为,制度审计发现问题是经济制度缺陷,综合性审计发现问题有多种类型。审计发现问题的上述基本类型还可以按审计客体和审计发现问题领域细分,并按一定方法对其进行性质分类、严重程度分类和责任程度分类。

【关键词】 内部审计发现问题; 经济信息虚假; 经济行为违规; 经济绩效低下; 经济制度缺陷

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2023)07-0141-06

一、引言

审计的基本逻辑是以系统方法检查审计客体履行经济责任中的特定代理问题和次优问题,推动审计发现问题的整改,以促使审计客体更好地履行其承担的经济责任[ 1 ]。内部审计也是如此,只不过审计客体是内部单位及其主要领导。内部审计要真正发挥作用,针对审计发现问题的整改是其中的关键环节,没有这种整改,内部审计的价值难以实现。内部审计发现的问题有哪些?如果对这个基础性的问题缺乏正确认知,则内部审计整改的效果也将失去基础。

现有相关法律法规主要涉及审计发现违规问题的分类,并未提出对审计发现全部问题的分类框架。现有文献主要涉及审计发现违规问题的分类,少量文献涉及审计发现全部问题的分类。整体来说,内部审计发现问题分类还缺乏一个有理论基础的分类框架。本文以经典审计理论为基础,将内部审计内容、内部审计目标和内部审计发现问题关联起来,提出一个内部审计发现问题的分类框架,以深化人们对内部审计发现问题分类的认知,并为完善内部审计制度提供理论参考。

二、文献综述

审计要以其固有功能发现审计客体履行经济责任中的代理问题和次优问题,那么,审计发现的问题有哪些类型呢?一些法律法规和相关文献涉及这个问题。

从法律法规角度来说,《中华人民共和国审计法》及其实施条例,要求“对违反国家规定的财政收支、财务收支行为”依法进行处理处罚,但是,并没有“对违反国家规定的财政收支、财务收支行为”进行分类。国务院颁布的《财政违规行为处罚处分条例》区分了不同的财政违规行为主体,在此基础上,罗列了各类违规行为主体的财政违规行为类型,似乎是对经济违规行为提出了一个分类体系,但是,其實质并非如此。首先,不同违规行为主体的财政违规行为并没有一个通用的分类框架;其次,罗列的具体违规行为只限于财政违规,其他方面的经济违规行为并没有纳入其中[ 2 ]。审计署颁布的《审计情况统计报表制度》将审计查出的主要问题按其性质分为违规、损失浪费、管理不规范和侵害人民群众利益四类,这种分类的最大问题是与审计内容不一致。中国内部审计协会颁布的《第1101号——内部审计基本准则》并没有专门条款涉及内部审计发现问题的分类,《审计署关于内部审计工作的规定》(2018年)要求对内部审计发现问题进行责任追究,但没有对内部审计发现问题进行分类。整体来说,现有法律法规并没有对政府审计发现问题予以明确分类。内部审计更是如此。

从相关文献来看,多数文献认为,审计发现问题就是违规问题。例如,“审计发现的问题是审计人员在实施审计过程中查出的被审单位违反国家有关规定的财政、财务收支行为”[ 3 ],在这种认知基础上,一些文献对查出的违反财经法规行为问题进行了分类,通常有两个层级的分类,第一层级的分类主要是按审计客体和审计业务类型分类,第二层级的分类是对第一层级分类得出的每个项目再进行分类[ 4-5 ]。也有一些文献试图超越违规问题,对审计发现的所有问题进行分类。例如,王静[ 6 ]将内部审计发现问题分为“‘三重一大决策、财务资产管理、人力资源管理、工程项目管理、营销管理、内部控制管理、集体企业管理、公务消费管理八个方面”;郑石桥[ 7 ]将审计发现问题分为财务信息虚假、业务信息虚假、业务行为违规、财务行为违规、管理制度缺陷和绩效低下(包括损失浪费和决策失误);冷媛媛[ 8 ]根据2013—2018年中央企业审计结果公告,发现中央企业审计发现问题可以分为业务行为违规、财务行为违规、信息失真、绩效低下和制度缺陷五类问题;陈雨欣[ 9 ]发现,中央部门的预算执行审计发现问题可以分为信息虚假、财务行为违规、业务行为违规、制度缺陷和绩效问题五类。整体来说,无论是政府审计还是内部审计,现有文献并没有提出一个审计发现问题的分类体系。

综合现有法律法规和相关文献,尚缺乏一个关于审计发现问题的分类体系,本文以经典审计理论为基础,提出这个分类体系的理论框架。

三、理论框架

本文的目的是以经典审计理论为基础,提出一个内部审计发现问题的分类框架,而内部审计业务中究竟能够发现什么问题是由内部审计内容和内部审计目标决定的。本文首先阐释内部审计内容和内部审计目标及内部审计发现问题的基本类型,其次进一步细化内部审计发现问题的分类框架,最后讨论内部审计发现问题的性质分类、严重程度分类和责任程度分类。

(一)内部审计内容和内部审计目标及内部审计发现问题的基本类型

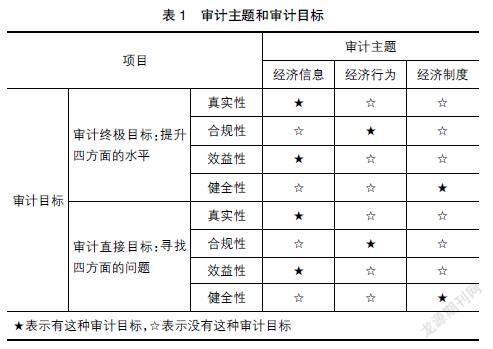

内部审计发现问题是内部审计结果的重要内容,也是内部审计的重要产出,通常来说,内部审计发现的问题越多,其产出也就越多。但是,内部审计发现问题究竟有哪些是由其审计内容和审计目标所决定的,不同的审计内容及不同的审计目标、审计产出也会不同。审计内容的核心问题是审计什么,可以从多个层级考察,但是,核心层级是审计主题,也就是审计关注的中心事项。审计以其固有功能,对代理人履行经济责任情况进行检查,这种检查也不是万能的,只能检查那些有既定标准且有一定审计载体的事项,这些事项就构成审计主题(audit subject matter)。通常来说,审计能够关注的中心事项主要有三种类型,一是经济信息,二是经济行为,三是经济制度,这三个维度都存在既定标准,并且都有一定的审计载体,能够从中获得审计证据[ 1 ]。既然审计关注的中心事项主要是这三类,那么,审计发现问题也就只能在这三类审计主题中。由于审计通常难以关注审计主题之外的事项,所以,审计发现问题也不会超出这三类审计主题。

对经济信息、经济行为和经济制度这些审计主题进行审计,能够发现哪些问题呢?这就涉及审计目标,不同的审计目标定位,针对的审计主题能够发现的问题也不同。通常来说,审计目标由终极目标和直接目标组成。终极目标是审计需求者的目标,通常是促使作为代理人的审计客体更好地履行其承担的经济责任。但是,这种促进作用也不是万能的,只能以审计固有功能从某些特定维度来促进,这些维度通常包括真实性、合法性、效益性和健全性。真实性是促使审计客体提升其履行经济责任相关经济信息的真实性水平,合法性是促使审计客体提升其履行经济责任相关经济行为的合法性水平,效益性是促使审计客体提升其履行经济责任的相关经济绩效的效益性水平,健全性是促使审计客体提升其履行经济责任相关经济制度的健全性水平[ 1 ]。直接目标是审计机构的目标,通常是围绕终极目标发现问题,推动整改,以实现终极目标。由于终极目标的真实性、合法性、效益性和健全性,所以,直接目标就是从审计客体的经济责任履行中寻找上述四方面可能存在的问题。围绕终极目标中的真实性目标,直接目标是寻找虚假的经济信息;围绕终极目标中的合法性目标,直接目标是寻找违规的经济行为;围绕终极目标中的效益性目标,直接目标就是寻找经济绩效低下;围绕终极目标中的健全性目标,直接目标是寻找经济制度缺陷,包括设计缺陷和执行缺陷[ 1 ]。

上述审计主题和审计目标的关系,归纳起来如表1。

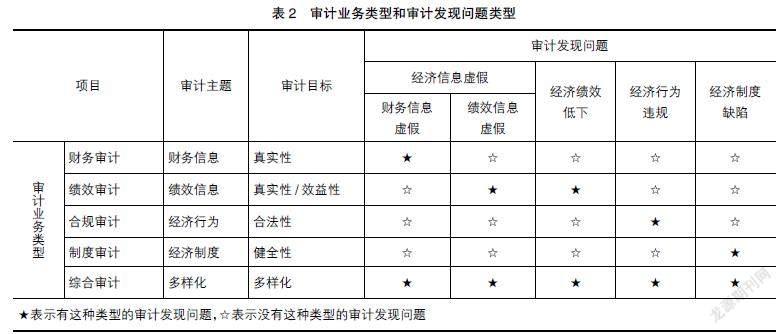

那么,上述審计主题和审计目标对审计发现问题有什么影响呢?通常来说,审计发现问题是通过审计业务来实现的,审计业务是以审计主题为基础形成的,而审计主题将其相应的审计目标也会带到审计业务中,所以,审计发现问题事实上是审计主题、审计目标在审计业务中的具体体现。通常来说,审计业务主要有财务审计、绩效审计、合规审计和制度审计四种基本业务,也可以将这些基本业务组合起来,形成综合审计业务。不同的审计业务有不同的审计主题和审计目标,也会有不同的审计发现问题。财务审计的审计主题是财务信息,属于经济信息,其审计目标是真实性,审计发现问题是虚假的财务信息;绩效审计的审计主题是绩效信息,也属于经济信息,要鉴证绩效信息是否真实,此时的审计目标是真实性,审计发现问题是虚假的绩效信息,在此基础上,还要评价绩效水平,并提出改进绩效水平的建议,此时的审计目标是效益性,审计发现问题是绩效低下;合规审计的审计主题是经济行为,包括业务行为和财务行为,审计目标是合法性,审计发现问题是经济行为违规;制度审计的审计主题是经济制度,审计目标是健全性,审计发现问题是经济制度缺陷,包括制度设计缺陷和制度执行缺陷[ 1 ]。如果将上述审计基本业务组合起来形成综合审计业务,则审计主题有多个,审计目标也有多个,审计发现问题当然也就有多种类型。概括起来,不同审计业务类型的审计发现问题如表2。

(二)内部审计发现问题分类框架的细化

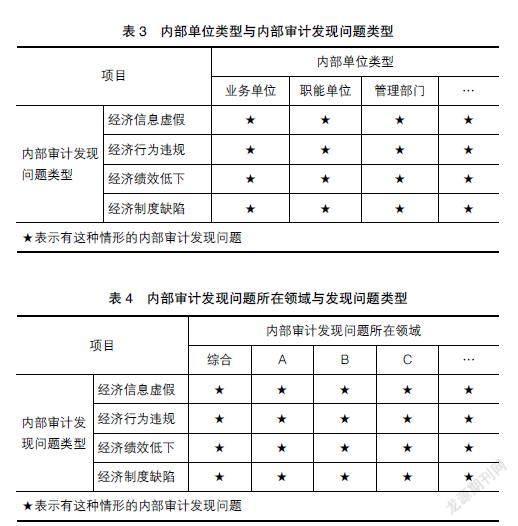

不同的审计业务,由于其审计主题和审计目标不同,所以,审计发现问题也不同。通常来说,审计发现问题包括四种类型:经济信息虚假、经济行为违规、经济绩效低下和经济制度缺陷。内部审计也是如此。内部审计发现问题的分类,只是基础的分类,为了便于审计发现问题的定性依据选择、责任追究及整改,还要在此基础上做进一步的细分,主要有两个层级,一是按审计客体细分,二是按审计发现问题的领域细分。下面分别阐释。

内部审计的审计客体是各内部单位,但是,由于各内部单位的职责不同,财务责任和业务责任的具体内容也不同,从而适用的法律法规及行业规范也存在差异。内部审计部门对这些内部单位进行审计时,发现问题的具体类型存在差异,所以,需要将内部审计发现问题的四种基本类型细分到不同类型的内部单位。通常来说,内部单位类型可以分为三类:一是业务单位,这种内部单位有一定的产品或服务产出,是本单位业务活动的组成部分,例如,电网企业的电力营销单位、制造业企业的生产单位都属于这种内部单位;二是职能单位,这种内部单位不属于管理部门,也不属于业务单位,而是担负一定的专门职能,例如,供应部门就属于这种情形;三是管理部门,这是主要履行管理职责的内部单位,通常是各管理层的组成机构。以上所述的三种类型的内部单位只是就一般情形而言,各个单位的具体情况不同,不一定完全适用上述分类方法,但是基本的原则是合并同类项,将同类性质的内部单位合并为一个类型。针对不同类型的内部审计客体,可能开展各类审计业务,不同的审计业务也有不同的审计发现问题类型,基本情况如表3。

另外一种分类方法是按审计发现问题所在领域细分,不同单位的业务经营活动不同,因此,对领域的划分也不同。表4是一个示范性的分类方法,其中的综合领域是每个内部单位中共享的经济活动,ABC等各个领域是该类内部单位的专门经济领域。

根据电网企业的业务经营活动,内部审计发现问题的分类情况如表5。

某电网企业按上述分类框架,对近三年审计发现问题进行梳理,发现主要集中在供应链管理、财务管理、工程建设、市场营销、创新管理、信息化管理六大领域,在行政办公、人力资源等其他领域占比较少。根据问题的梳理结果,将包括其他领域在内的七个领域作为审计定性分类的主框架,进一步编制各领域的审计定性和整改要求指引。

(三)内部审计发现问题的性质分类、严重程度分类和责任程度分类

1.经济信息虚假的性质分类、严重程度分类和责任程度分类

按经济信息虚假的定性依据,经济信息虚假可以分为两种类型。一是违反外部经济信息规范导致的经济信息虚假,简称外部经济信息虚假,这是指违反国家及权威机构颁布的经济信息规范而导致的经济信息虚假。以外部经济信息规范为基础,单位自行制定内部信息规范,其实质是将外部规范落实到本单位,因此,实质上来说,也属于外部经济信息规范,违反这种内部信息规范的经济信息虚假,也属于违反外部经济信息规范导致的经济信息虚假。二是违反本单位自行制定、没有外部经济信息规范作为依赖的内部经济信息规范,这种情形下的经济虚假属于内部经济信息虚假。很显然,外部经济信息虚假和内部经济信息虚假是两类性质不同的内部审计发现问题。经济信息虚假按其虚假的金额或数量,确定其严重程度,通常可以分为一般虚假、重要虚假和重大虚假。同时,还要根据经济虚假产生的原因,界定责任者对经济虚假应该承担的责任程度,通常分为直接责任、主管责任和领导责任。

2.经济行为违规的性质分类、严重程度分类和责任程度分类

经济行为违规是内部审计开展合规审计所发现的问题。通常来说,内部审计开展合规审计时的审计定性依据有三种类型,一是外部经济法律法规,二是基于外部经济法律法规的内部规章制度,三是与外部经济法律法规无关的内部规章制度。基于这三种定性依据,内部审计发现的经济违规行为也可以分为三类,一是违反外部经济法律法规的经济违规行为,二是违反基于外部经济法律法规的内部规章制度的经济违规行为,三是违反与外部经济法律法规无关的内部规章制度的经济违规行为。由于基于外部经济法律法规的内部规章制度是外部经济法律法规在本单位的具体化,所以,违反这类内部规章制度,其实质就是违反了外部经济法律法规。本文将前两类经济违规行为合并起来,称为违反外部经济法律法规的经济违规行为,将第三类经济违规行为称为违反内部规章制度的经济违规行为。很显然,这是两类不同性质的经济违规行为。在此基础上,对每类经济违规行为,再进行严重程度分类和责任程度分类。

刑法学量刑的一个基本原则是罪刑相当,也就是刑罚的轻重应当与犯罪分子所犯罪行和承担的刑事责任相适应,罪重的量刑重,罪轻的量刑则轻。借鉴这个基本原则,违规经济责任追究的基本原则可以表述为责罚相当。这里的“责”包括两个方面的内容:一是经济违规金额,通常可以分为一般违规、重要违规和重大违规;二是责任者对经济违规的责任程度,通常可以分为直接责任、主管责任和领导责任。上述两个维度组合起来,就构成了经济违规责任追究中责罚相当原则中的“责”,具体情况如表6。

表6中显现了9种具体的“责”,这些情形下,或者是违规金额有差别,或者是责任程度有差别,或者是二者都有差别,这些情形类似于刑法学中“犯罪”的“不同具体罪行”,因此,借鉴罪刑相当原则,对这些不同的经济违规情形要给予不同的“罚”,也就是处理处罚,并且,“罚”要与“责”相当。具体来说:第一,经济违规处理处罚的性质和强度要与经济违规的金额和严重程度相适应,轻责轻罚,重责重罚,责罚相称,罚当其责。经济违规形式是多种多样的,其危害有轻有重,因此,在确定经济违规的处理处罚时,各个条文要统一平衡,不能责重的处理处罚比责轻的轻,也不能责轻的处理处罚比责重的重。第二,处理处罚的性质和强度要与经济违规责任的轻重相适应。在对具体经济违规裁量处理处罚时,不仅考虑经济违规行为本身的轻重,而且应考虑责任者应承担责任的轻重。影响经济违规责任轻重的因素主要有损失金额和责任程度。对经济违规的责任者进行处理处罚时,其处理处罚的严重程度不能超过其应负的责任程度。

贯彻责罚相当原则具有重要的意义。首先,在建构经济违规的责任追究制度时,贯彻责罚相当原则,能协调各种经济违规与处理处罚的关系,确定打击的重点,起到震慑经济违规的作用;其次,在经济违规责任追究工作中贯彻责罚相当原则,能防止责任追究中畸轻畸重的责罚失衡现象,不但能有效地惩罚经济违规,而且能防止一些有不良动机的人或单位策划经济违规,从而达到责任追究的个别预防和一般预防的目的。

3.经济绩效低下的性质分类、严重程度分类和责任程度分类

内部审计发现的经济绩效低下,根据其原因和状态,可以从性质上进行分类。例如,可以分为决策失误、损失浪费和营运绩效低下。决策失误指经济绩效低下是由决策失误所导致的,损失浪费是指这种经济绩效基本上属于损失浪费,营运绩效低下是由管理不善、外部环境等原因导致的。在此基础上,还要根据经济绩效低下的金额或数量,对经济绩效低下进行程度化划分,通常可以分为一般低下、重要低下和严重低下。此外,还要根据经济绩效低下的原因,对责任者进行责任界定,通常可以分为直接责任、主管责任和领导责任。

4.经济制度缺陷的性质分类、严重程度分类和责任程度分类

对内部审计来说,经济制度是指本单位建立的内部规章制度,有两种类型:一是依赖外部法律法规及规范建立的,这类制度是外部相关制度在本单位的具体实施办法,可以称为基于外部经济法律法规的内部规章制度,违反这类内部规章制度,其实质就是违反外部法律法规及规范;二是单位自己建立的一些内部规章制度,建立这些制度目的是在单位内部建立某种经济秩序,以保障本单位经济行为的效率效果,这些制度并没有依赖外部相关的经济法律法规,如果违反了这些规章制度,也就是破坏了所期望的经济秩序,也就影响了这种经济秩序所保障的经济行为的效率效果。很显然,内部审计发现的经济制度缺陷,首先根据上述两类内部规章制度进行区分,不同类型的内部规章制度,其缺陷的性质不同。其次需要根据经济制度缺陷的现实及潜在影响,确定其严重程度,通常分为一般缺陷、重要缺陷和重大缺陷。最后要根据经济制度缺陷的原因,对责任者进行责任界定,通常可以分为直接责任、主管责任和领导责任。

四、结论

审计发现问题的整改是内部审计工作的关键环节。然而,内部审计发现的问题有哪些?如果对这个基础性问题缺乏正确的认知,则内部审计整改的效果也就失去了基础。本文以经典审计理论为基础,将内部审计内容、内部审计目标和内部审计发现问题关联起来,提出一个内部审计发现问题的分类框架。

审计发现问题是通过审计业务来实现的,而审计业务是以审计主题为基础而形成的,审计主题将其相应的审计目标也会带到审计业务中,所以,审计发现问题事实上是审计主题、审计目标在审计业务中的具体体现。财务审计的审计主题是财务信息,审计目标是真实性,审计发现问题是财务信息虚假;绩效审计的审计主题是绩效信息,审计目标是真实性和效益性,审计发现问题是绩效信息虚假和绩效水平低下;合规审计的审计主题是经济行为,审计目标是合法性,审计发现问题是违规经济行为;制度审计的审计主题是经济制度,审计目标是健全性,审计发现问题是经济制度缺陷;综合审计业务涉及多个审计主题,也有多个审计目标,审计发现问题也是多种类型,但是都不会超越上述四类问题。

经济信息虚假、经济行为违规、经济绩效低下和经济制度缺陷是内部审计发现问题的基本类型,在此基础上,还可以进一步细分,主要有两个层级,一是按审计客体细分,二是按审计发现问题的领域细分。同时,对于这四类问题,还要按一定的方法对其进行性质分类、严重程度分类和责任程度分类。

本文的研究启示:内部审计发现问题类型与内部审计内容和内部审计目标密切相关,离开审计内容和审计目标,无法确定内部审计发现问题类型,因此,内部审计制度是一个系统,各个构成要素是相互关联的,内部审计制度建构过程中,不能割裂各个制度要素。

【参考文献】

[1] 郑石桥.审计基础理论(第二版)[M].北京:中国人民大学出版社,2021.

[2] 郑石桥.行为审计标准论:违规行为审计标准选择的理论框架和例證分析[J].会计之友,2016(15):128-132.

[3] 何冰.浅议审计报告中“审计发现问题”表述[J].湖北审计,2003(7):33.

[4] 顾树生.违反财经法规行为审计定性和处理处罚向导[M].北京:中国时代经济出版社,2019.

[5] 李国有.企业经济活动审计定性处理处罚依据[M].北京:中国时代经济出版社,2020.

[6] 王静.审计问题责任分层分级分类管理七策[J].企业改革与管理,2018(7):147-148.

[7] 郑石桥.完善我国政府审计业务制度十个问题的思考[J].新疆财经,2017(3):19-28.

[8] 冷媛媛.审计发现问题分类及审计对其抑制作用研究[D].南京:南京审计大学硕士学位论文,2020.

[9] 陈雨欣.代理成本与机会主义行为:基于中央部门预算执行审计发现的经验证据[J].财会通讯,2020(14):42-45.