新冠肺炎疫情下消费复苏的特征与影响探索

2023-04-07 08:41万丽娟

中国市场 2023年8期

万丽娟

(中国人民银行景德镇市中心支行,江西 景德镇 333003)

1 疫情反复下消费复苏的特征

1.1 整体消费同比增量初步恢复至历史增长区间内,但消费复苏速度有所放缓

1.1.1 社会消费品零售总额同比增量已初步恢复至历史增长区间内

在新冠肺炎疫情发生前(以2010—2019年为参考),7月社会消费品零售总额比上年同期平均增加0.23万亿元,具体规模在0.11万亿~0.36万亿元范围内波动。2021年7月,社会消费品零售总额同比增加0.27万亿元,已初步恢复至历史增长区间内,且比2019年同期水平提升0.04万亿元。

1.1.2 疫情反复使得消费恢复速度有所减缓,两年平均增速尚未恢复到疫情前水平

一是恢复速度有所放缓。2021年7月,社会消费品零售总额增速为8.50%,比6月回落3.60个百分点;两年平均名义增长3.59%,扣除价格因素后,两年平均实际增速1.79%,比6月下降1.56个百分点。二是增速尚未恢复到疫情前水平。7月社会消费品零售总额两年平均名义增速仍低于疫情前(1)在文章中,“疫情前”均指2019年。同期水平4.01个百分点。

1.2 疫后消费呈“错位复苏”特征,消费分化格局依然存在

1.2.1 必需消费抗周期性优势显现,可选消费恢复有所分化

以粮油食品、饮料、日用品为代表的必需消费抗周期性优势显现,在上年同期增速超5%的基础上,2021年7月继续实现10%以上的强劲增长。而可选消费恢复有所分化。一是特定领域消费恢复韧性较强,其他消费恢复减速。2021年7月,金银珠宝类消费增速为14.30%,且两年平均增长10.85%,比6月加快2.48个百分点;汽车消费虽同比下降1.80%,但两年平均增长5.01%,比6月加快7.07个百分点。而15类可选消费中其他13类恢复速度减慢。二是7月烟酒、化妆品、家用电器和音像器材、中西药品、文化办公用品、家具6类可选消费两年平均增速暂未恢复到疫情前水平,其他消费均已恢复。

1.2.2 服务消费相对商品消费恢复较慢,并呈现一定“天花板效应”

疫情冲击具有不对称性,服务消费相对商品消费恢复更慢,始终未能恢复到疫情前水平。如7月餐饮收入两年平均增速仅为0.86%,低于商品零售3.07个百分点,且比疫情前同期增速低8.54个百分点。

疫情防控常态化背景下,居民生活半径收缩,导致服务消费复苏产生一定的“天花板效应”。如由于出行周边化,旅游收入恢复程度显著低于人次恢复。2021年清明日均旅游人次、日均旅游收入分别相当于2019年同期的91.10%和56.70%;“五一”日均旅游人次、日均旅游收入分别相当于2019年同期的94.40%和77.00%。

1.2.3 线上消费增长显露疲态,逐步向总体消费增速回归

2020年疫情期间,线上消费增速不降反增,各月网上商品和服务零售额累计同比增速高于社会消费品零售总额增速14.80~18.90个百分点。而2021年1月至7月,网上商品和服务零售额增速在经历一段时间下行后,向总体消费增速回归,降至21.90%,仅高于社会消费品零售总额增速1.20个百分点;实物商品网上零售额占社会消费品零售总额的比重为23.60%,比上年同期下降1.40个百分点。

2 当前消费变化的影响因素分析

2.1 收入是影响消费的核心因素

无论疫情前后,收入都是影响消费的主导因素。收入增长基本由经济增长决定,当实体经济效益较好、GDP增速上行时,劳动者报酬也会增加,因此工业增加值增速可以作为影响消费增长的收入类指标。实证结果显示,工业增加值累计同比增速领先社会消费品零售总额增速1个月,时差相关系数为0.94,持续影响到第6个月。

2.2 疫情放大就业对消费的影响

受益于第三产业发展迅猛、容纳就业不断扩大等,近年来我国就业形势总体稳定,就业对消费的影响较小。但在疫情前,就业压力就已有上升苗头,体现在国际不确定因素增多、国内经济下行压力加大等。而疫情放大了矛盾,同时打击实体经济,对消费产生显著影响。实证结果表明,农村外出务工劳动力人数同比增速领先社会消费品零售总额增速1个季度,时差相关系数为0.68,持续影响到第2个季度;全国职业供求分析中需求人数同比增速领先2个季度,时差相关系数为0.65,持续影响到第3个季度。

2.3 疫后预防性储蓄对消费产生反向作用

经济学上“预防性储蓄理论”,指消费者对未来形势的判断存在较大不确定性时,就会利用储蓄来防备风险。疫情大幅提升了居民的风险感知,催生了较高的储蓄意愿,削弱了居民消费倾向。实证表明,央行城镇储户问卷调查中,“更多储蓄占比”同比增速反向先行社会消费品零售总额累计同比增速4个季度,时差相关系数为-0.49;金融机构新增居民存款累计同比增速反向先行4个季度,时差相关系数为-0.62,持续影响到第5个季度。

2.4 房地产销售对消费拉动效应强于挤出效应

房地产市场是影响消费的重要因素,高房价拉低可支配收入,对消费具有挤出效应;作为消费拉动汽车、家电、建材等诸多行业。两者孰强孰弱,取决于家庭的流动性约束和收入水平。实证显示,房地产销售对消费的正向拉动影响更强。房地产开发投资完成额、商品房销售额累计同比增速分别领先社会消费品零售总额增速1个月和2个月,时差相关系数为0.79和0.77,持续影响到第6个月和第7个月。

3 未来消费增长趋势研判

受疫情反复、极端天气等因素制约,消费恢复周期再度被拉长:一是实体企业经营更加困难,效益下降,居民收入增长受到影响;二是预防性储蓄仍在,或将制约年内消费上行空间;三是芯片短缺导致传统汽车生产明显放缓,供不应求影响消费。尽管如此,影响消费增长的有利因素多于不利因素,预计2022年消费两年平均增速将温和上行,但改善空间有限,难以回到疫情前水平。

3.1 就业形势逐步改善,夯实消费复苏保障基础

3.1.1 新增就业形势改善,并将保持稳定增长

从增量看,2021年7月,城镇新增就业人数124.00万人,同比增长15.89%。从增速看,2021年1月至7月,城镇新增就业人数累计同比增速为22.50%,比上年同期提高19.98个百分点。在经济复苏初期,企业经营状况改善,扩大了对劳动力的需求,但通常企业不会马上增聘就业人员,而是先延长现有人员的工作时间。因此,就业人员平均工作时间的变化,往往领先于新增就业人数的变化。2021年3月,就业人员平均工作时间同比增速结束了下行态势,小幅回升后趋于稳定。随着“稳企业保就业”政策不断推进,预计短期内城镇新增就业人数也将保持稳定增长。而2021年2季度,消费先行指标全国职业供求分析中需求人数同比增速比上季提高22.20个百分点,预计2022年就业压力的缓解将促进消费稳步复苏。

3.1.2 失业率走低,并回归历史均值以下

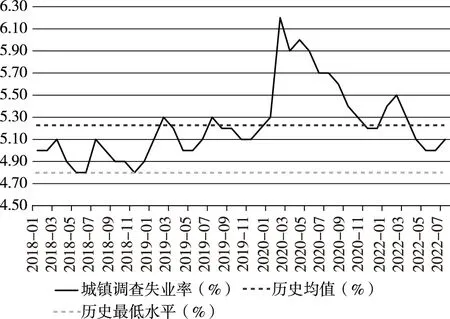

2021年2月以来,城镇调查失业率不断走低,已于2021年4月回归历史均值见图1。2021年7月城镇调查失业率为5.10%,比上年同期下降0.60个百分点,但比2021年6月反弹0.10个百分点,主要原因是夏季毕业生规模迎来高峰,叠加洪涝灾害和散点疫情因素影响,摩擦性失业率暂时上升。考虑到新增就业人数的季节性规律等,预计3季度失业率或小幅反弹,4季度下降,年内失业率不会超过历史均值线。失业率走低,表明消费复苏掣肘将不断破解。

图1 城镇调查失业率变化情况

3.1.3 农民工外出就业加速恢复,就业结构改善

农民工在制造业和建筑业的占比较高,2019年两者占比合计46.10%,且近年来越来越多的农民工开始转向服务业。2021年2季度,农村外出务工劳动力人数同比增长2.70%,比上季度下降39.40个百分点,主要原因是疫情局部反复缩短了农民工的外出半径和就业意愿,大量农民工春节返乡后并未返城。

但值得关注的是,2季度农村外出务工劳动力人数两年同比平均增速为-0.04%,虽依旧延续负增长态势,但比上季已边际修复0.66个百分点。消费先行指标农民工外出就业正在加速恢复,有望推动中低收入人群就业持续改善,加快消费复苏节奏。

3.2 收入保持稳定增长,提升消费复苏支撑力度

3.2.1 居民收入稳定增长,与疫情前同期水平差距缩小

2021年上半年,全国居民人均可支配收入名义增长12.60%,扣除价格因素后,实际增长12.00%;而两年平均实际增长5.14%,虽比2019年同期低1.36个百分点,但差距已比1季度缩小0.89个百分点。其中城镇、农村居民人均可支配收入两年平均实际增长4.16%和6.28%,分别比2019年同期低1.54个和0.32个百分点,差距比1季度缩小0.46个和1.28个百分点。2021年1月至7月,消费先行指标工业增加值累计同比增速达14.40%,虽比前期有所下降,但仍维持高速增长,比疫情前同期水平高8.60个百分点。预计2022年收入的稳定增长将对消费复苏形成明显拉动。

3.2.2 收入对消费支撑作用显现,居民消费倾向潜力不断释放

2021年上半年,居民消费倾向为65.02%,分别比上季度、上年同期提高3.68个和2.99个百分点,是疫情暴发以来的次高点;两年平均增速为-1.88%,分别比上季度、上年同期提高1.04个和2.83个百分点。2020年2季度以后,居民消费倾向两年平均增速呈稳步上升态势,预计居民收入的增长将对消费支出形成有力的支撑。

3.3 居民预防性储蓄下降,打开消费复苏上行空间

未来收入信心、“更多储蓄占比”两项指数同比增速在2010—2019年的相关性并不明显,相关系数仅为-0.16,但疫情以来,两者呈现明显的负相关性,相关系数为-0.96,说明当前储蓄率的变动更多来自于对未来收入的信心。

2021年2季度,居民未来收入信心指数为51.00%,为疫情以来的次高点,与上季持平,比上年同期高3.10个百分点;指数同比增长6.47%,虽较上季有所下调,但仍延续2021年以来的正增长。而从消费反向先行指标“更多储蓄占比”同比增速看,2021年转向负增长,2021年2季度为-6.62%,比上年同期下降23.14个百分点。此外,消费反向先行指标金融机构新增居民存款累计同比增速显示,自2020年3季度逐季下降,2021年2季度为-10.56%,同比回落32.70个百分点。未来收入信心增强,将促使居民将前期预防性储蓄转为消费,推动2022年消费增速的上行。

3.4 房地产销售仍处高位,拉动地产后周期可选消费复苏

消费先行指标房地产开发投资完成额、商品房销售额增速虽较前期有明显回落,但仍然保持相对较高水平。2021年1月至7月,房地产开发投资完成额、商品房销售额累计同比增速分别为12.70%和30.70%,均连续5个月下降,但仍比疫情前同期高2.10个和24.50个百分点。房地产投资、销售仍处高位,将拉动家具、家居装饰和家用电器等地产后周期可选消费增长,预计对消费复苏的提振作用至少持续半年。

3.5 新能源汽车置换跳升,注入消费复苏持久动力

2021年1月至7月,全国新能源汽车产销量分别为157.20万辆和147.81万辆,同比均增长2倍,累计产销已经超过国内历年全年的数量;占汽车产销总量比重分别为10.77%和12.80%,同比提高6.71个和8.67个百分点。而汽车零售额约占限额以上企业商品零售总额的三成,占社会消费品零售总额的1/10。因此,在绿色发展已成为未来主流趋势的背景下,新能源汽车销量或将进一步维持高增长态势,带动汽车消费增长,进而为消费复苏提供持续动力。

猜你喜欢

英语文摘(2022年8期)2022-09-02

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

消费导刊(2018年19期)2018-10-23

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04

社会科学(2016年6期)2016-06-15

中国资源综合利用(2016年8期)2016-02-09

化学分析计量(2013年1期)2013-03-11