近期国际石油价格回顾与预测

2023-03-29 02:21石洪宇

国际石油经济 2023年2期

石洪宇

(1.中国石油集团经济技术研究院;2.中国石油集团油气市场模拟与价格预测重点实验室)

1 回顾

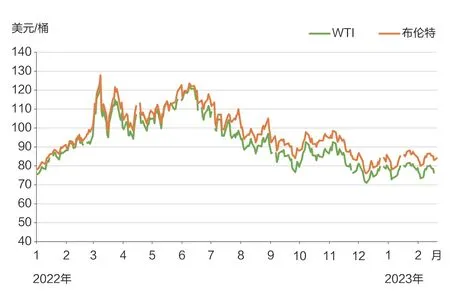

1.1 原油:国际油价1月份上涨,2月份有涨有跌

2023年1月,国际油价先跌后涨。1月初,全球经济衰退担忧及中国新冠病毒疫情病例激增引发市场需求担忧,国际油价大幅下挫,前两个交易日布伦特原油期货价格跌幅达到9.4%,为1991年1月以来最大年初两日跌幅,4日WTI和布伦特原油期货价格分别降至72.84美元/桶和77.84美元/桶。随后,美国油品库存降幅超预期、中国放开入境限制提振石油需求前景、市场对美联储持续激进加息预期减弱,国际油价有所反弹,11日WTI和布伦特原油期货价格分别升至77.41美元/桶和82.67美元/桶。此后,中国经济数据好于预期,且欧佩克对2023年经济前景表示乐观,市场石油需求前景向好,支撑油价震荡上涨,26日WTI和布伦特原油期货价格分别升至81.01美元/桶和87.47美元/桶。月末,对美国经济衰退的担忧升温、部分西方国家央行即将加息等因素导致油价承压连续下跌,31日WTI和布伦特原油期货价格分别降至78.87美元/桶和82.67美元/桶。1月,WTI、布伦特、阿曼原油期货均价分别为78.16美元/桶、83.91美元/桶和80.89美元/桶,环比分别上升1.65美元/桶、2.57美元/桶和3.53美元/桶。

2月,国际油价延续震荡走势。2月初,受美英等国加息、美国原油和成品油库存均增至2021年6月以来的最高水平、“欧佩克+”维持产量政策不变等因素影响,油价延续下跌态势,3日WTI和布伦特原油期货价格分别降至73.39美元/桶和79.94美元/桶。此后,市场对中国需求复苏持乐观情绪、土耳其地震后主要出口码头关闭导致供应短缺、俄罗斯计划3月减产50万桶/日等因素支撑油价震荡上涨,13日WTI和布伦特原油期货价格分别升至80.14美元/桶和86.61美元/桶。随后,美国释放2600万桶战略石油储备,美元指数升至近6周最高,市场对保持紧缩货币政策的预期升温等,油价承压连续下跌,17日WTI和布伦特原油期货价格分别降至76.34美元/桶和83美元/桶。截至2月20日,2月WTI、布伦特、阿曼原油期货均价分别为77.37美元/桶、83.96美元/桶和82.34美元/桶,环比分别下降0.79美元/桶、上升0.05美元/桶和1.44美元/桶。

近期国际原油价格走势见图1。

1.2 成品油:1月份欧美汽油价格均上涨;2月份欧洲汽油价格上涨,美国下跌

2023年1月,欧洲鹿特丹95号无铅汽油月均价较上月上涨15.07%,至102.47美元/桶;美国纽约93号无铅汽油月均价较上月上涨2.67%,至123.61美元/桶。截至2月20日,2月欧洲鹿特丹95号无铅汽油月均价较上月上涨0.98%,至103.47美元/桶;美国纽约93号无铅汽油月均价较上月下跌5.43%,至116.91美元/桶。

美国能源信息署(EIA)公布的数据显示,截至2月10日,过去4周(1月16日-2月10日)美国成品油日均需求总量约为1984.8万桶,同比下降10.2%,较截至1月13日的4周上升0.6%;汽油日均需求量为833.4万桶,同比下降3.2%,较截至1月13日的4周上升2.7%;馏分油需求量约为380.7万桶,同比下降15.6%,较截至1月13日的4周上升4.8%。

图1 近期国际原油价格走势

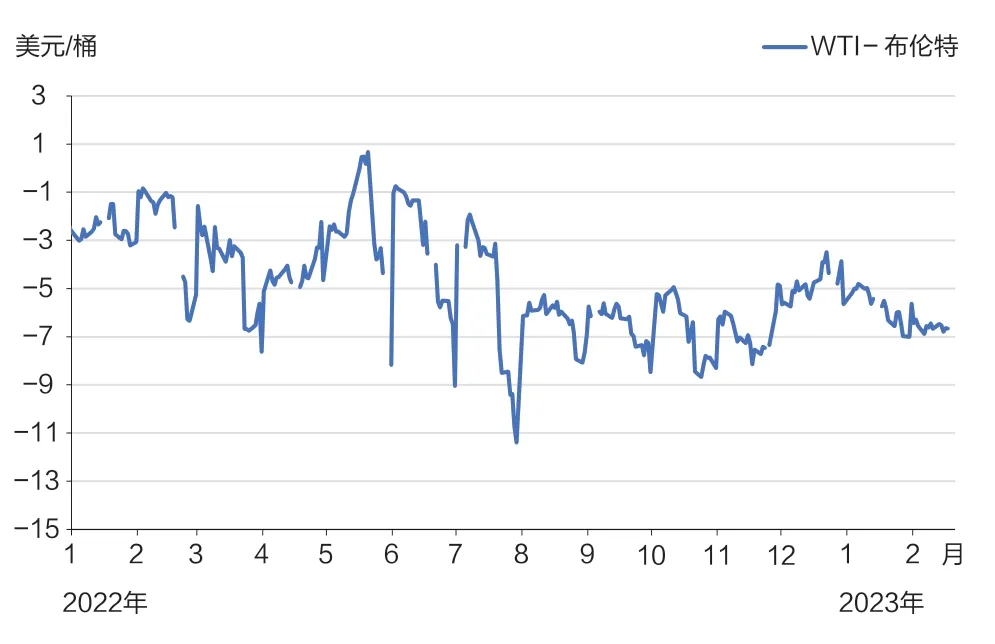

图2 WTI与布伦特原油期货价差

2 近期石油市场特点

2.1 WTI与布伦特原油期货价差1月和2月均环比扩大

2023年1月,WTI和布伦特原油期货价格波动范围分别为72.84~81.62美元/桶和77.84~88.19美元/桶。两者价差月平均为-5.72美元/桶,环比扩大0.89美元/桶。30日两者价差为本月最宽值-7美元/桶,6日两者价差为本月最窄值-4.8美元/桶。

截至2月20日,2月WTI和布伦特原油期货价格波动范围分别为73.39~80.14美元/桶和79.94~86.61美元/桶。两者价差月平均为-6.58美元/桶,环比扩大0.86美元/桶。6日两者价差为本月最宽值-6.88美元/桶,2日两者价差为本月最窄值-6.29美元/桶(见图2)。

2.2 美国原油、汽油、馏分油库存均增加

EIA库存报告显示,截至2月10日的一周美国原油库存为4.7139亿桶,较1月同期增加2337.9万桶,其中库欣地区库存为3971.1万桶,较1月同期增加828.4万桶;汽油库存为2.4192亿桶,较1月同期增加1166.3万桶;馏分油库存为1.1924亿桶,较1月同期增加346万桶。

2.3 1月份世界石油供应下降

2023年1月,全球原油产量下降,“欧佩克+”所有23个国家的原油产量下降16万桶/日,至4429万桶/日,中东地区的产量下降幅度最大。其中,欧佩克成员国家的产量下降了4万桶/日,至2906万桶/日,非欧佩克成员国家的产量下降了12万桶/日,至1523万桶/日。

2.4 1月份非商业净多仓增加

截至2023年1月24日,纽约商业交易所(NYMEX)原油期货合约非商业净多持仓为24.98万手,较前一周增加1.06万手,较2022年12月同期增加0.22万手,涨幅为0.88%(见图3)。

图3 纽约商业交易所原油期货合约非商业净多仓与WTI期货价格

3 预测

国际能源署(IEA)、EIA和欧佩克均上调对2023年全球石油日需求增长预估值。IEA上调20万桶/日,至同比增长190万桶/日,日需求量达到1.019亿桶;EIA上调62万桶/日,至同比增长115万桶/日,日需求量达到1.011亿桶;欧佩克上调10万桶/日,至同比增长232万桶/日,日需求量达到1.0187亿桶。

机构下调2023年一季度油价预测值。2023年1月底公布的路透社的调查显示,对2023年一季度布伦特原油期货价格预估中值为86.04美元/桶,低于12月底的预估数据90美元/桶,也低于对2023年二季度的预估中值90美元/桶;对2023年一季度WTI原油期货价格预估中值为82.75美元/桶,低于12月底的预估中值83.5美元/桶,也低于对2023年二季度的预估中值84.5美元/桶。机构对2023年布伦特和WTI原油期货价格的预估中值分别为89.83美元/桶和84.9美元/桶。

基准情景下预计2023年3月份国际油价环比上升。世界宏观经济疲软对油价压力愈发明显,中国需求改善成为全球石油需求增长的重要拉动因素,美国等西方国家对俄罗斯成品油出口制裁落地给供应侧带来支撑,“欧佩克+”大概率仍将灵活调整产量政策维护市场稳定。预计2023年3月份中国将全面复工复学,需求加速回暖有望支撑国际油价继续上行,布伦特原油均价在85~89美元/桶。

附表

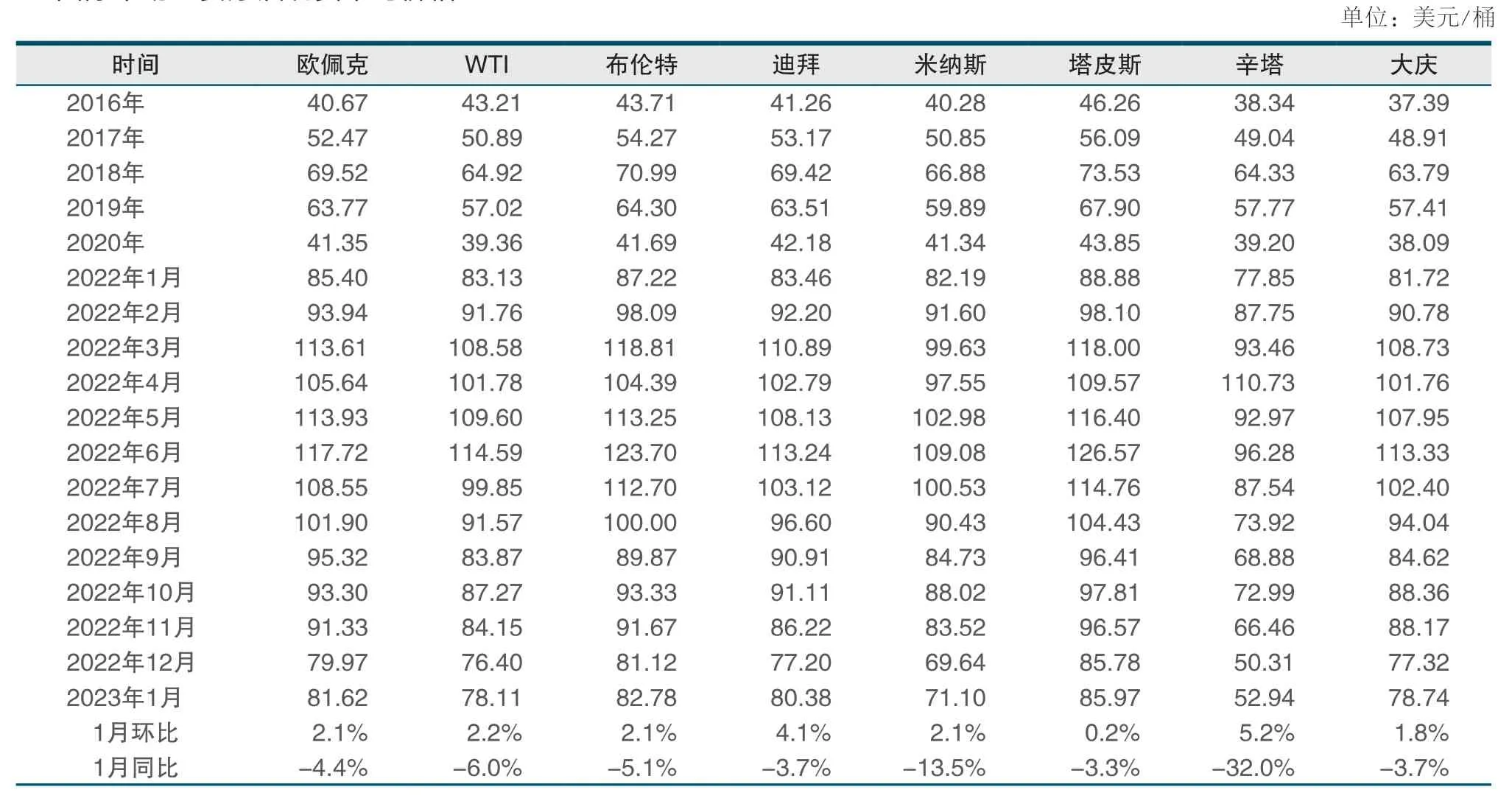

1 国际市场主要原油现货平均价格

数据来源:路透社普氏报价

2 国际市场主要原油期货价格

数据来源:路透社,上海国际能源交易中心

3 新加坡市场主要油品现货平均价格

数据来源:路透社普氏报价

4 国际市场主要油品期货价格

数据来源:路透社

猜你喜欢

英语文摘(2020年10期)2020-11-26

少儿美术(2019年8期)2019-12-14

生活用纸(2016年7期)2017-01-19

能源(2016年2期)2016-12-01

组合机床与自动化加工技术(2014年12期)2014-03-01