技术性贸易壁垒对我国出口企业创新影响

2023-03-27 13:11曹若楠

国际商务财会 2023年5期

曹若楠

(中国人民大学商学院)

一、引言

当前,世界百年未有之大变局加速演进,世界经济复苏动力不足。金融危机以后,全球贸易干预措施数量(尤其是偏向保护主义的干预措施)显著上升,根据WTO 统计数据,2009-2022年,中国是遭遇技术性贸易壁垒(TBT)冲击次数最高的国家之一,共计1890 次。通过创新使得产品满足不断升级的技术标准是出口企业保有出口竞争力的重要手段,在当前国际地缘政治矛盾锐化、非关税壁垒日益成为贸易保护主义制裁手段以及中国制造业提质升级任务日益紧迫的背景下,充分研究分析技术性贸易壁垒对我国出口企业的创新影响有助于厘清企业的创新动力,为受贸易壁垒影响的企业指明创新方向。

二、技术性贸易壁垒对受限企业的创新影响因素

目前,技术性贸易壁垒是我国国际贸易面临的重要贸易障碍,但技术性贸易壁垒对我国出口企业及其相关企业的创新影响在理论上是复杂的或者不确定的。持负面观点的学者认为,出口企业要想进入进口市场,就必须与其设定的技术标准、认证、检测等方面的需求相适应,其所承担的交易成本增加,失去技术创新的动力[1][2]。同时,技术贸易障碍对出口国的技术创新也可以起到积极的作用,尽管技术贸易障碍在短期内会限制贸易,从而阻碍企业出口,但从长远来看,它可以促进出口公司的技术水平和产品质量。杜凯等[3]指出,中国公司在技术贸易壁垒中表现出显著的技术创新意愿。李春顶[4]、孙晓琴和吴勇[5]等证明技术性贸易壁垒从长期来看对出口公司的技术创新产生积极的影响。

(一)竞争效应

首先,技术性贸易壁垒引起的标准升级造成的国内外异质生产标准制约了我国出口企业规模经济的发挥。其次,标准升级对生产设备的升级改造提出了新要求,出口企业为满足新的出口标准需要产品升级或创新而增加的固定资本和可变资本投入都进一步削弱了企业在出口市场的竞争力[6]。再者,基于各类合格评定程序的认证过程增加了我国企业出口成本。

(二)技术溢出效应

技术性贸易壁垒所通报的技术法规和技术标准对企业技术创新指明了新的发展方向和技术要求,为创新路径提供了明确指引,为企业提供研发思路,增强研发动力,可以促进企业以满足出口需求为导向的创新研发动力[7][8]。技术标准是创新的源泉,为企业创新成果的转化和可预期的产品升级提供了衡量标准,从而激励企业从事技术创新[9]。

(三)市场份额效应

技术标准的提升为政策冲击后的存续企业带来了规模效应。一方面,技术标准提升后产品质量提高带来了产品价格增长,企业出口利润上涨;另一方面,技术标准不达标的企业退出出口市场,其市场份额由存续企业获取,存续企业的出口规模上升,出口利润增加。

综上,本文提出以下研究假设:

H1:技术性贸易壁垒有助于我国出口企业的创新水平提升。

三、计量模型和数据说明

(一)数据来源

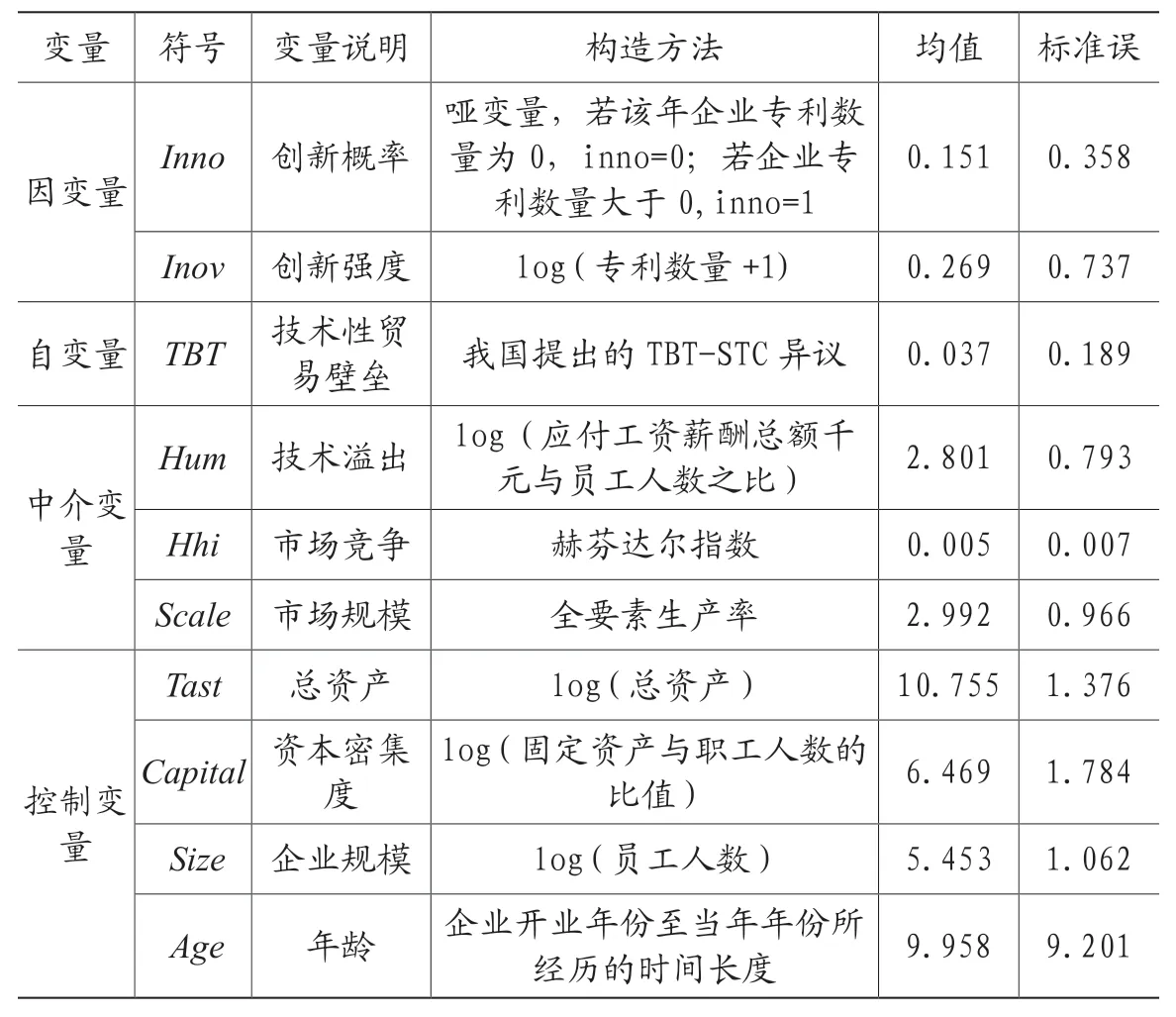

本文所使用的数据主要包括专利数据、TBT 数据、中国工业企业数据库、中国海关数据库。其中,专利数据使用的中国专利数据库来自于中国国家知识产权局;TBT-STC 案例数据库来自于WTO 的技术性贸易措施通报系统(TBT-IMS),主要使用TBT 案例中由中国提出的STC 提案的案例作为研究对象。采用这一措施主要基于以下两方面的考量,(1)技术性贸易壁垒通报并不总是对我国出口产品造成出口壁垒,若某国提出的产品升级技术标准与我国现存标准一致或低于我国现存标准,该通报对我国企业的产品出口不造成壁垒冲击。因此,本文的研究对象仅聚焦于我国提出异议的技术性贸易措施通报;(2)由于TBT 通报对我国产品造成影响的时间点无法确认,而被我国提出异议的通报可以确定在通报前我国出口企业已在该国就特定产品有贸易行为。因此,使用这一特定措施有利于更好地识别出我国出口企业遭遇的技术性贸易壁垒。企业特征及财务数据来自2000—2013年中国工业企业数据库,参考已有研究剔除了企业观测值存在异常的情况,包括:(1)总收入、固定资产、销售额、中间品价值、出口额为负的企业;(2)就业人数少于8 人;(3)财务数据异常,如出口额大于销售额、流动资产或固定资产大于总资产。企业的出口相关信息来自2000—2013年的中国海关数据库。具体的匹配方法如下,首先将TBT-STC数据根据产品编码与海关数据进行匹配,获得包含企业遭受技术性贸易壁垒冲击的海关数据。其次,将海关数据加总为年份数据,根据企业名称按年份与工企数据及专利数据合并,最终得到用于分析的样本包括2000—2013年286 990 家企业。

(一)计量模型

为了识别技术性贸易壁垒政策对企业创新的影响,并考虑到政策实施的时间不同,本文参考Beck et al(2010)构建多期双重差分模型(DID)来衡量TBT 对出口企业创新的影响,构建如下的多期DID 模型:

其中,下标f、t分别表示企业、年份。Treatft表示是否为实验组,TBTft代表遭遇TBT的年份,Xft为控制变量,φf和φt表示企业及年份固定效应,εft为随机干扰项。

(二)变量定义

本文的核心被解释变量企业创新以企业每年的专利申请数度量。政策变量为由我国提出的TBT-STC 的哑变量。中介变量考虑了市场竞争、技术溢出、市场规模的作用机制。其他控制变量根据现有的理论与现有的研究结论,纳入总资产、企业规模、企业年龄、资本密集度。以上变量的具体变量构造方法见表1(本文对自变量进行了VIF 检验,检验值均小于10,不存在多重共线性问题)。

表1 变量定义

四、实证结果分析

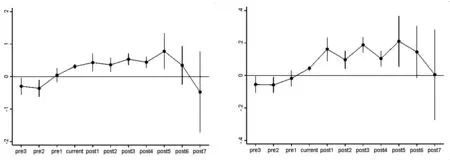

(一)平衡趋势检验

双重差分法有效性的重要前提假设是趋同假设,即如果没有发生技术性贸易壁垒,受限企业与其他企业的创新变化趋势应该是平行的,TBT 冲击后的差异来源于政策冲击。图1 绘制了创新概率(左图)和创新强度(右图)的平衡趋势检验图,当期(current)前(pre1、pre2、pre3)的系数趋势平缓且估计值基本为0,表明受限企业与其他企业在政策实施前没有显著差异,从当期开始两图中的系数显著上升(创新强度的变化趋势更强),表明技术性贸易壁垒的实施显著提升了企业创新概率和创新强度。总体而言,上述检验满足平行趋势假设,可以使用DID 模型进行估计。

图1 平衡趋势检验图

(二)多期双重差分回归结果

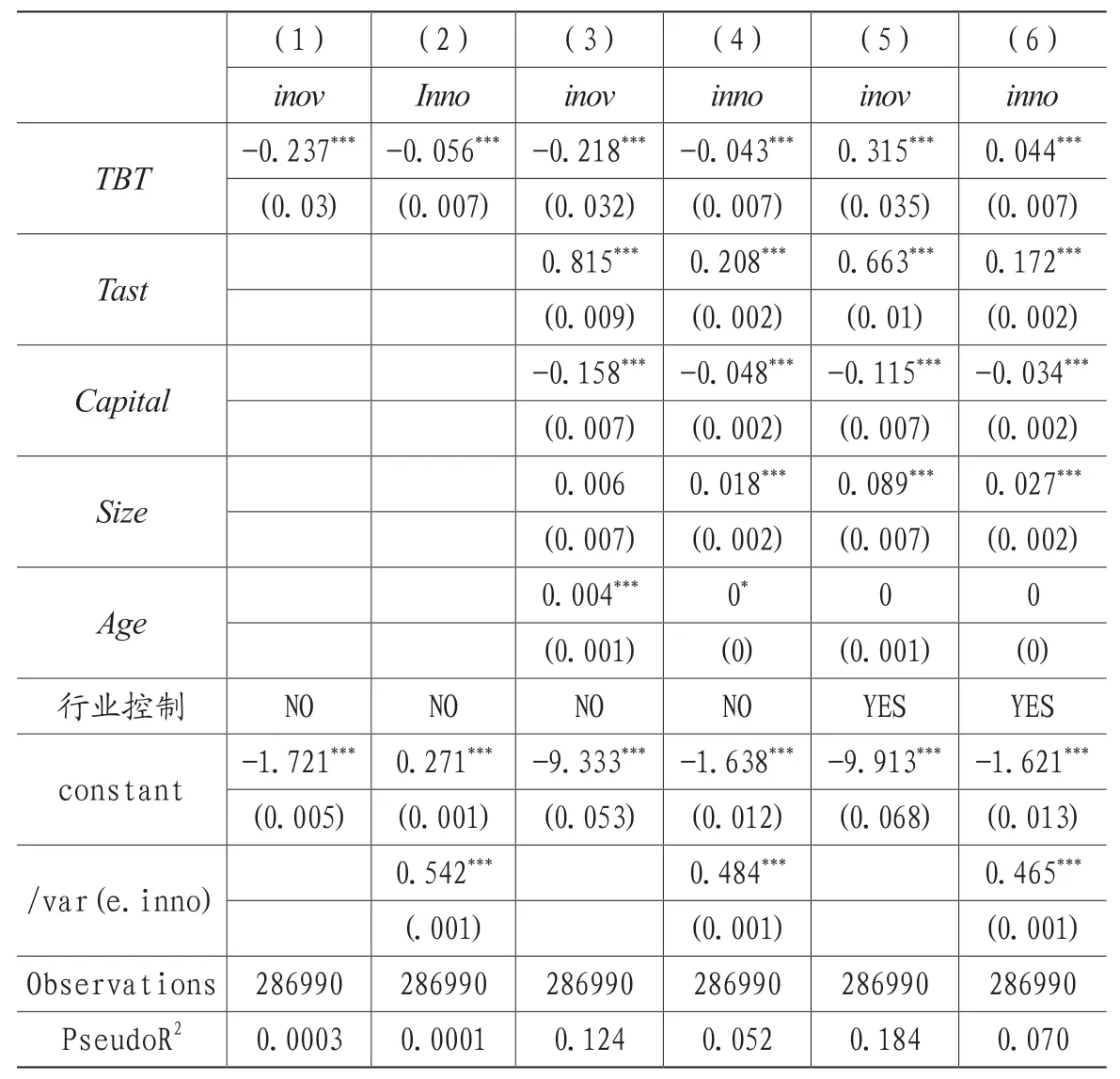

基准回归结果如表2 所示,列(1)至(4)检验了TBT 对创新概率及创新强度的直接影响,未控制行业变量时,TBT 负面影响创新概率及其强度。(5)和(6)列的结果说明,加入控制变量及行业控制变量后,TBT 对出口企业的创新影响显著为正。该影响不仅存在于出口企业是否有进行创新行为,对出口企业的创新强度同样具有显著的正向效应,验证了前文的假设。

表2 基准回归

(二)稳健性检验

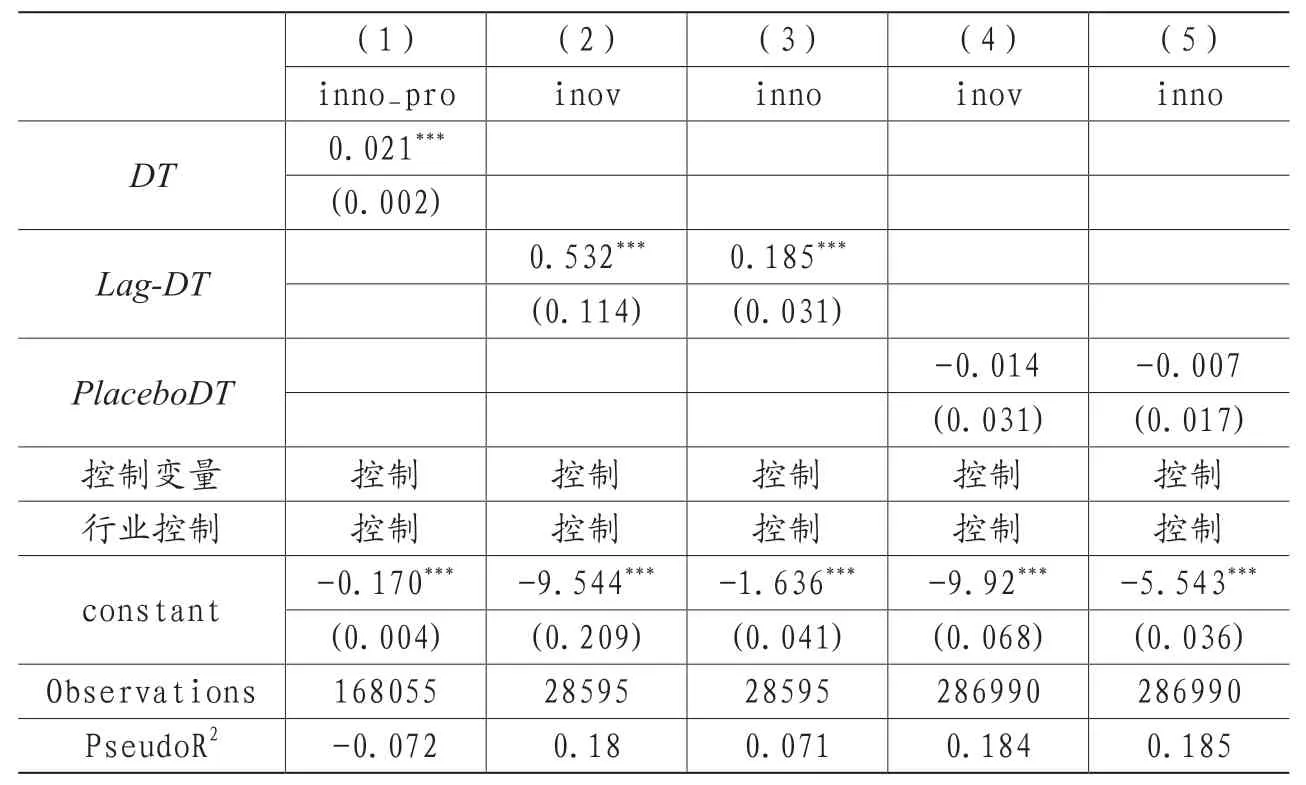

由于本文使用的实证模型为PSMDID,该方法可以有效避免内生性问题。为了进一步检验基准回归结果的稳健性,本文替换因变量和反事实检验的方法对回归结果进行稳健性检验。替换的因变量使用工业企业数据库中新产品绩效(DT)检验TBT 对企业创新绩效的影响。表3 列(1)的结果显示TBT 对创新绩效的影响依然显著为正,(2)和(3)列展示了TBT 滞后一期对创新行为的影响,实证结果显示,TBT 的创新影响进一步扩大。此外,通过随机设定受限企业与非受限企业,本文使用反事实分析方法对TBT 的政策效应进行了安慰剂检验。列(4)和(5)汇报了对样本内企业虚构实验组与对照组,并进行DID 回归,结果显示虚构TBT 对出口企业创新概率及创新强度的影响均不显著,进一步验证了基准回归结果的稳健性。

表3 稳健性检验

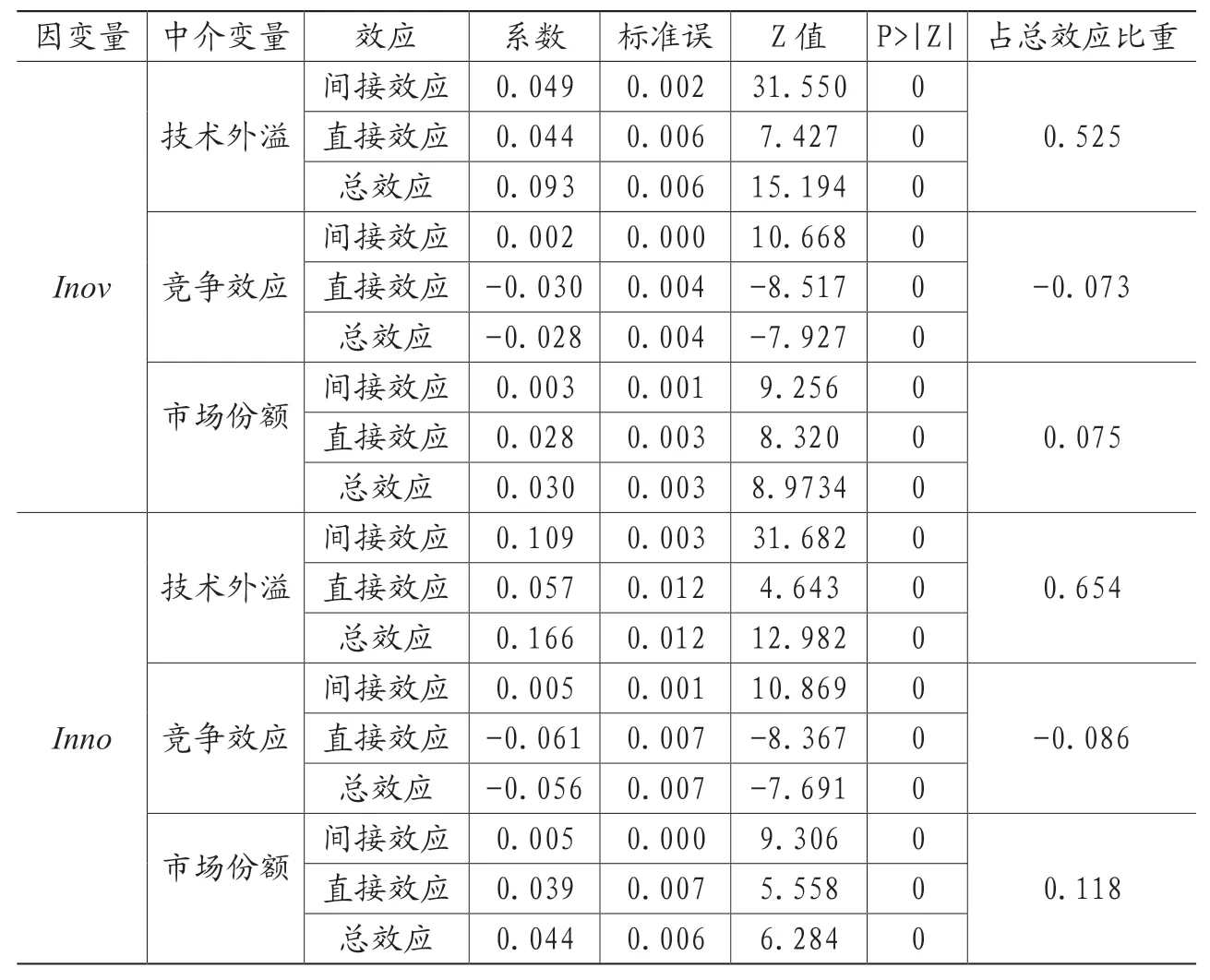

(三)中介效应检验

表4 汇报了前文中提到的技术外溢、竞争效应、市场份额的中介效应检验。检验结果显示,技术外溢及市场份额在技术性贸易壁垒影响企业创新的路径上产生显著的中介作用,而竞争效应则产生了遮掩效应。

表4 Sobel 中介效应检验结果

四、研究结论

本文通过研究由我国提出的TBT-STC 提案,使用多期双重差分的方法以2000—2013 的出口制造业企业为样本,为TBT 促进出口企业创新的论点提供了实证支持,并进一步检验作用路径发现TBT 带来技术外溢及市场份额的影响促进了出口企业创新提升,而规模效应及市场竞争效应则在TBT 影响创新的路径中产生倒逼创新的作用。TBT 措施导致出口产品贸易竞争力降低,使得出口企业所面临的竞争压力增加,不利于技术创新。但同时,TBT 披露的技术标准降低了企业的学习成本和创新成本;以及TBT 的实施造成的部分企业由于出口成本的增加放弃国外市场为存续企业带来新增市场份额,也为企业增加了创新动力。

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

科学与财富(2021年4期)2021-03-08

湖北农机化(2020年4期)2020-07-24

湖北农机化(2020年4期)2020-07-24

船舶标准化工程师(2020年1期)2020-06-12

趣味(数学)(2020年11期)2020-06-09

水利规划与设计(2020年1期)2020-05-25

消费导刊(2018年10期)2018-08-20

河南科技(2014年5期)2014-02-27

世界制造技术与装备市场(2010年6期)2010-04-14