年报语调对商誉减值及时性的影响

2023-03-27 05:21陈小珍陈丽霖

青海金融 2023年1期

陈小珍 陈丽霖

(西南民族大学 四川成都 610041)

引言

并购是企业转型升级、提升竞争力和扩张规模的常用手段,随之形成的巨额商誉已成为并购常态(柳建华等,2021)。商誉计提减值不及时,会使得企业账面上的商誉越累越多,增加商誉暴雷风险,形成股价泡沫,增加企业经营风险(周泽将等,2021)。目前我国会计准则取消了商誉的摊销,实行至少应当每年度进行减值测试,使得企业拥有了更大的自主裁量权来推迟计提商誉减值,提高商誉水平(Li 等,2017)成为企业进行业绩操纵的工具(邢立权,2016)。我国上市企业商誉及其减值情况如图1 所示,2007~2018 年存在商誉的公司数量及商誉总额均处于逐年攀升的状态,但2019~2020 年商誉减值额和商誉总额均呈现下降趋势。商誉总额下降的部分原因是,受新冠病毒感染影响,生产成为企业面临的首要问题,因此企业将并购计划推迟或取消,并且由于业绩受到影响,计提了商誉减值。商誉减值额下降可能是因为计提巨额商誉减值会影响企业声誉,引发股价崩盘风险(Kim 等,2011),因此,为了规避市场风险而减少商誉减值金额。截至2020 年底,我国上市公司商誉的账面价值总额为11807.74 亿元,约17%的企业提取了商誉减值金额,提取总额约为1208.90 亿元,占商誉总额的10.24%。商誉激增、是否及时计提减值等问题受到监管部门及利益相关者的广泛关注(张新民和祝继高,2019)。

图1 存在商誉公司数量、商誉减值额和商誉总额的年度变化

中华文化博大精深,语言的表达更是丰富多彩。年度财务报告(以下简称“年报”)是展现企业一年来经营成果的汇报书,年报撰写过程中,企业在语言表达方面有较大的自由决定权,文本信息的描述具有较大的弹性,受到监管的范围很小。因此,企业计提商誉减值额和语言表达均具有较大的自由裁量权,那么企业是否会将两者结合起来达到一定的目的呢?这也是本文研究的缘起。

鉴于此,本文将2007~2020 年上市公司作为研究样本,实证检验年报语调对企业计提商誉减值的影响,探究其是否及时地进行了语调操纵。本文的创新点及贡献在于:一是已有研究多基于商誉造成的经济后果进行分析,本文将研究前推,研究商誉居高不下的原因。二是本文采取文本分析法,探究企业是否及时计提商誉减值,回答企业实施并购后的商誉将何去何从的问题。三是本文的研究丰富了年报语调对会计信息质量影响的相关研究。

一、文献综述

企业公布年报时,会用修饰性语言配合盈余管理(朱和平和石鑫燕,2021)。企业年报中的积极语调掩盖了企业的负面消息,当无法隐瞒时,一次性释放过多的负面信息使得股市无法承载,引发股价崩盘风险(符号亮等,2021)。年报语调与企业业绩呈倒U 型关系,在适量的积极年报语调中,信息效应假说使得企业业绩上升,然而超过临界值后,机会主义假说成立,使得企业业绩下降(沈菊琴等,2022)。管理层讨论与分析中也会进行语调操纵,用积极语言描述企业的蓝图,而负面信息却被弱化,干扰投资者的理性判断,扩大了企业资产定价误差程度(高雅和刘嫦,2020)。年报积极语调传递出企业目前经营良好,业绩优异,未来的债务违约风险低,因此积极语调会使得企业在下一年所获得的贷款额增加(卢介然和马超,2019)。

企业能否及时充分地确认商誉减值是商誉账面价值能否准确反映商誉公允价值的关键,进而对财务报告信息披露质量产生影响(王浩然等,2021)。商誉减值计提越及时,企业发生财务报告重述的概率越低(Adams,2016),财务报告质量越高(Bepari 和Mollik,2016)。商誉计提减值的自由裁量权较大,一些外界因素能促进企业及时计提商誉减值。如所在地区的相关法律法规执行力度较强,商誉减值确认会更加及时(Glaum 等,2018),分析师会通过事前和事后监督来督促企业及时计提商誉减值(Ayres,2019)。

回顾现有文献,我国对于年报文本研究是近几年才开始的,因此对年报的文本信息研究还有待进一步深入。尽管商誉相关的研究较为丰富,但对于商誉计提实时性的研究有待于进一步丰富。基于以上分析,本文将基于LM 词典,研究我国年报文本语调是否会影响企业计提商誉减值及时性。

二、理论分析与研究假设

年报是展现企业一年来经营成果的汇报书,利益相关者通过其来获取对自己有用的信息。年报包含数字信息和文本信息,文本信息带有撰写人的主观倾向。基于信息效应假说,积极的文本信息能够向资本市场传递管理层的增量信息,有利于企业的生存和发展(Li,2010),而消极的语调会给外界传达企业经营不善的信息(沈菊琴,2022)。只有专业研究机构才会关注年报用词(符号亮等,2021),而散户投资者会直接受到年报用词情感的影响,信息处理能力大大弱于专业机构。然而,散户投资者才是我国证券市场交易的主体,2015 年个人投资者账户数为99.8%(钟宁桦等,2018)。因此,企业就会通过操纵年报文本信息,多使用积极词汇来博取年报阅读者的好感,提升自己的形象。

量化的数据表达是唯一的,而中华文化博大精深,语言的表达更是丰富多彩。基于印象管理观,企业可以用积极的词汇表达经营成果进行自我推销,简述或略过企业发生的不利事项。当企业在年报中使用大量的积语调提升了自己的形象后,需要自圆其说,用数据配合自己的言语。商誉减值会释放出企业经济业绩不佳的信号(赵宜一和赵嘉程,2021),因此当企业在年报中使用了积极语调后,为了与自己年报用词相匹配,计提商誉减值的动机就会减弱,出现少计甚至不计商誉减值的倾向。基于上述分析,本文提出如下假设:

H1:其他条件不变,年报语调积极性与企业计提商誉减值显著负相关。

企业会牺牲当期商誉减值信息质量获取市场的认可(张俊民,2022)。随着时间的推移,企业通过操纵年报语调进行印象管理的目的已经达到,可以根据企业的真实经营情况考虑是否计提商誉减值。其次,企业为了自圆其说而没有及时计提的商誉减值依然存在于企业,当与之相关的信息隐藏成本过高时,企业不得不进行商誉减值。基于上述分析,本文提又出如下假设:

H2:其他条件不变,年报语调积极性会降低企业商誉减值的及时性。

三、研究设计

(一)研究数据与样本来源

本文选取2007~2020 年上市公司作为研究样本,并进行以下处理:(1)剔除ST、*ST 等特殊处理的样本;(2)剔除金融行业、保险行业的样本;(3)剔除商誉资产为0的样本,因为这部分公司不存在计提商誉是否及时的问题;(4)剔除缺失关键数据的样本,最终得到16423 个样本。为避免极端值的影响,本文对连续变量均进行了1%水平的缩尾处理。年报语调数据来源于CNRDS 数据库,商誉减值数据来自WIND 数据库,其余财务数据来源于CSMAR 数据库。统计分析软件为stata。

(二)变量定义

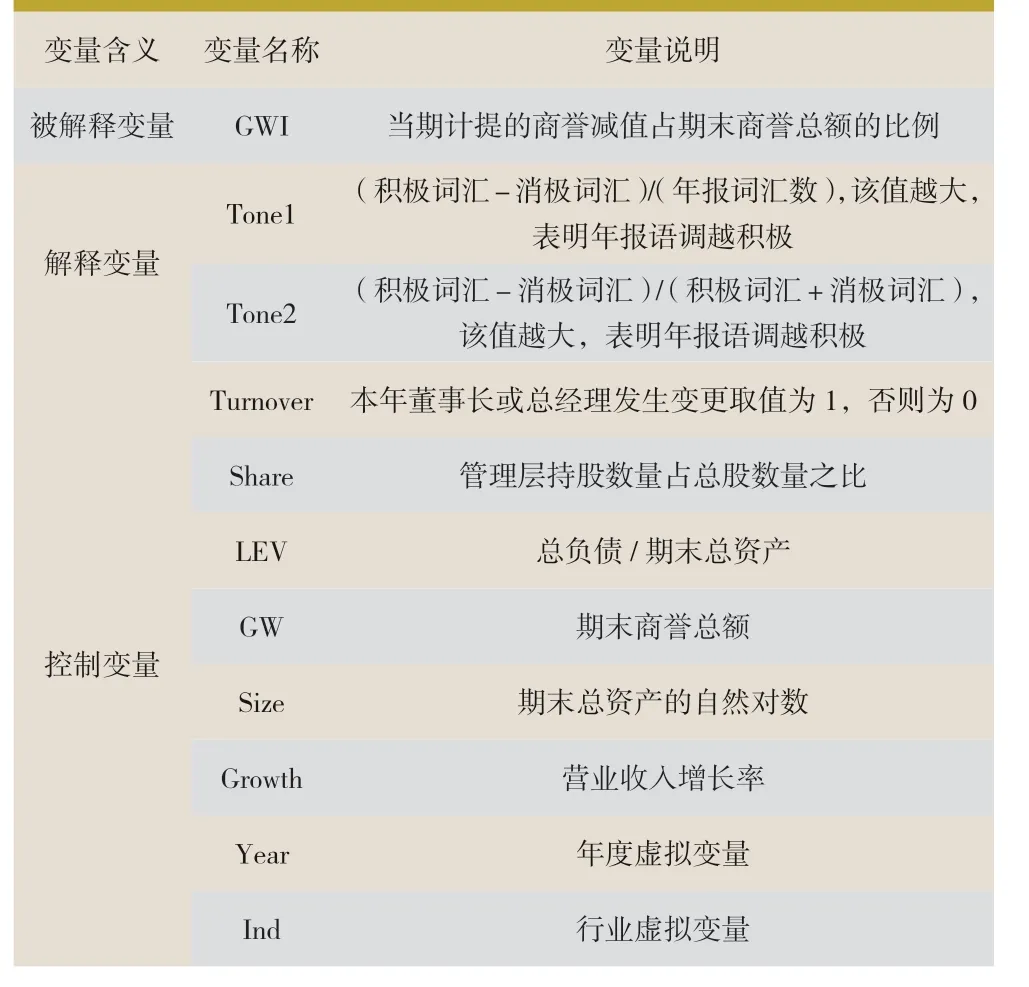

1.被解释变量。借鉴赵宜一和赵嘉程(2021)的研究,将商誉减值(GWI)定义为当期计提的商誉减值占期末商誉总额的比例。

2.解释变量。借鉴汪昌云和武佳薇(2021)的研究,采用LM 词典作为词汇情感的划分依据。解释变量为年报语调,采用以下两种方法衡量,借鉴梁日新和李英(2021)的研究,Tone1=(积极词汇-消极词汇)/(年报词汇数),该比值越大,表示年报语气越积极。此外,本文还借鉴林乐和谢德仁(2016)的研究设置年报语调变量,Tone2=(积极词汇-消极词汇)/(积极词汇+消极词汇),该比值越大,表示年报语气越积极。

3.控制变量。张东旭和曹瑾(2020)的研究表明,高管发生变更的企业倾向于计提更多商誉减值,因此本文选取管理层变更(Turnover)作为管理层特征层面的控制变量。卢煜和曲晓辉(2016)指出,管理层集中持股会降低企业计提商誉减值准备的程度,本文选取管理层持股(Share)衡量这一特征。Ramanna 和Watts(2012)指出,资产负债率越高,企业会倾向于少计提商誉减值。刘喜和和王洁远(2019)的研究指出,企业并购溢价越高,经济协同作用越弱,后期计提商誉减值的可能性越大。本文采取资产负债率(Lev)和期末商誉总额(GW)衡量公司层面特征。此外参考李丹蒙等(2018)、柳建华等(2021)的研究,加入公司规模(Size)和营业收入增长率(Growth)、年度(Year)和行业(Ind)虚拟变量。各变量的具体含义如表1 所示。

表1 变量定义表

(三)模型设计

为检验年报语调对企业计提商誉减值的影响,本文采用模型(1)验证H1。在模型(1)的基础上将解释变量与控制变量均进行滞后处理,以检验年报语调对企业计提商誉减值及时性的影响。其公式为:

四、实证结果

(一)描述性统计

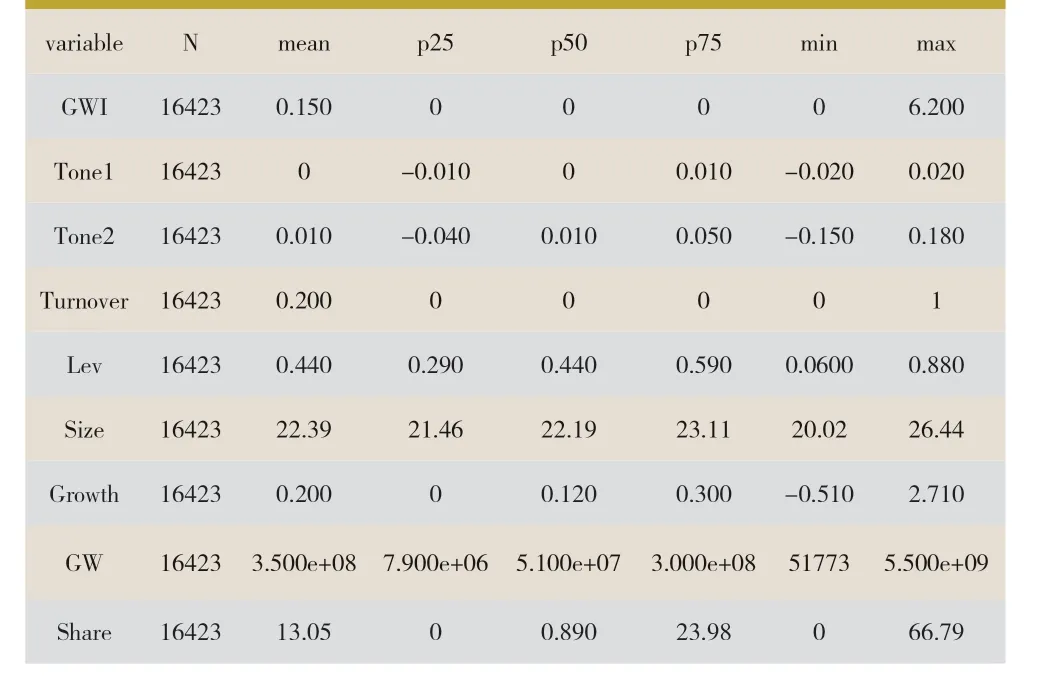

表2 表明了各变量的描述性统计结果。当期计提的商誉减值占期末商誉总额的比例(GWI)的平均值为0.15,中位数和75%分位数均为0,说明超过75%的样本未确认商誉减值。年报语调的平均值分别为0 和0.01,可以看出年报中积极词汇出现的频率大于消极词汇,表明企业年报向市场传递信息的语调偏向乐观。商誉的最小值为51773,最大值为35 亿,中位数为0.51 亿,表明样本期间商誉金额差异较大。

表2 描述性统计

(二)相关性分析

表3 表明了各变量之间的相关性统计结果。年报语调与商誉减值的相关系数为-0.092,且在1%的水平上显著,说明年报语调积极性与商誉减值额负相关,初步验证了假设H1。其他变量的系数均小于0.5,表明本文构建的模型不存在严重的多重共线性问题。

表3 各变量的相关性系数

续表3 各变量的相关性系数

(三)回归分析

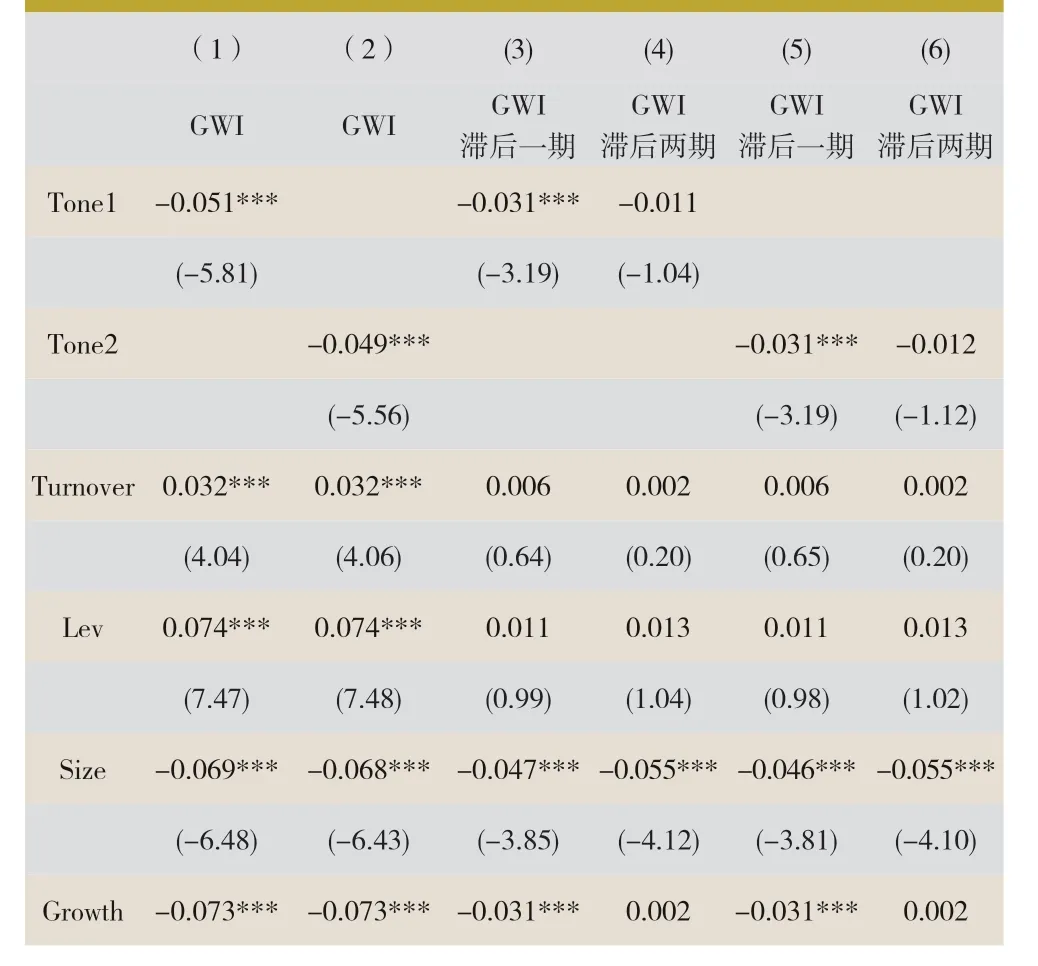

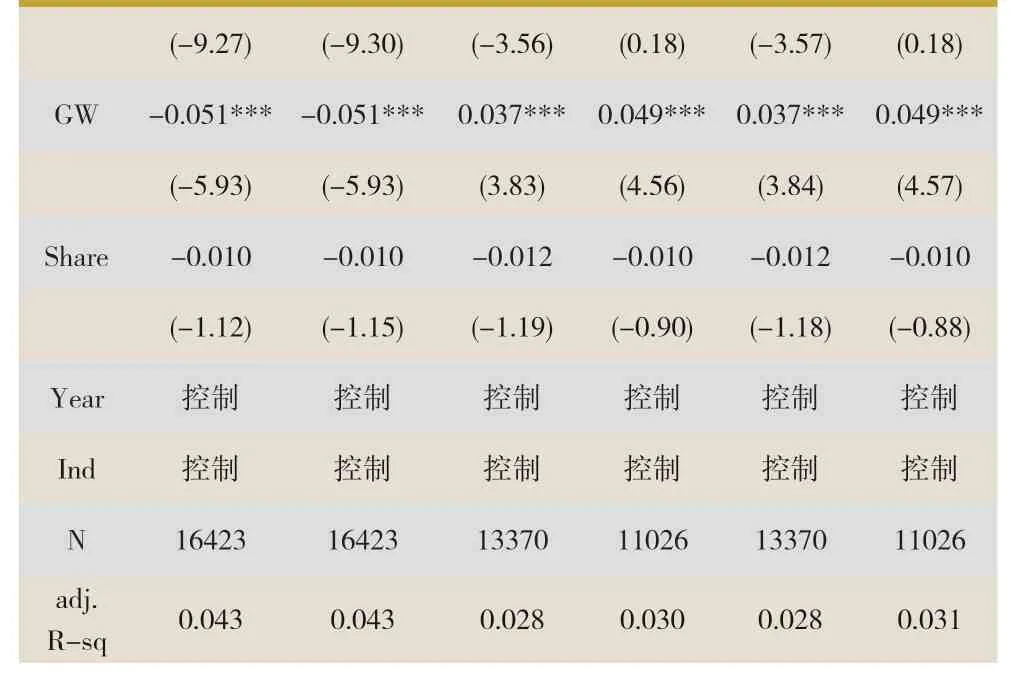

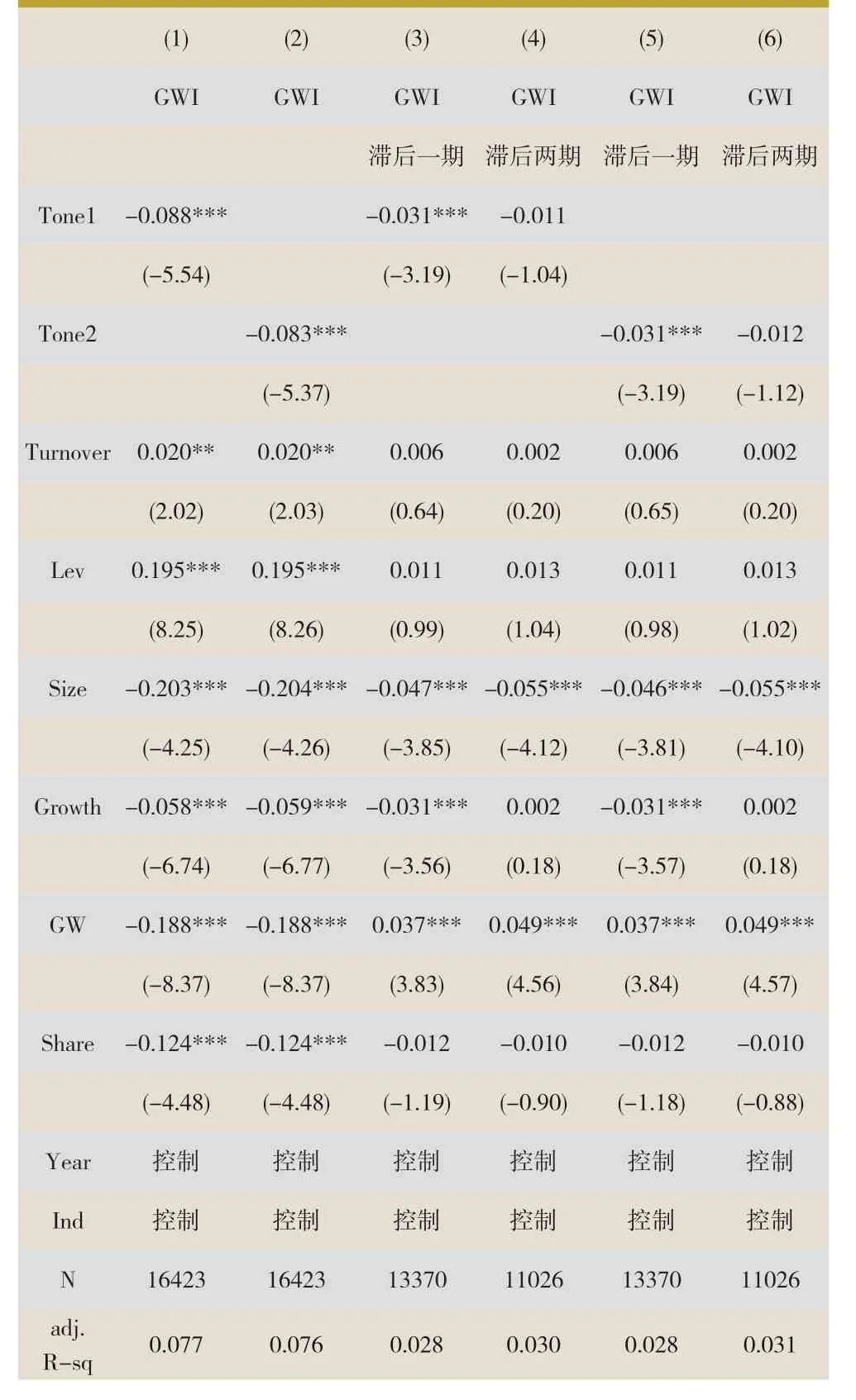

为检验假设H1,本文采用模型(1)进行回归,具体结果如表4 列(1)-(2)所示。年报语调积极性的回归系数分别为-0.051 和-0.049,且均在1%的水平上显著,即年报语调积极性与企业计提商誉减值额显著负相关,假设H1 得到验证。

为检验假设H2,本文对解释变量与控制变量滞后一期和两期,采用模型(1)分别进行回归,具体结果如表4 列(3)-(6)所示。年报语调积极性的回归系数均为-0.031,且均在1%的水平上显著,对比t 值可以看出,滞后一期后的t 值小于当期t 值;滞后两期后,年报语调积极性的回归系数分别为-0.011 和-0.012,通过对比各期年报语调系数可知,年报语调积极性降低了企业商誉减值的及时性,假设H2 得到验证。

表4 多元回归结果

续表4 多元回归结果

(四)稳健性检验

为了排除内生性问题,本文采用固定效应模型进行检验,检验结果如表5 所示,表明本文的核心结论成立。

表5 固定效应检验结果

五、进一步分析

(一)法制环境

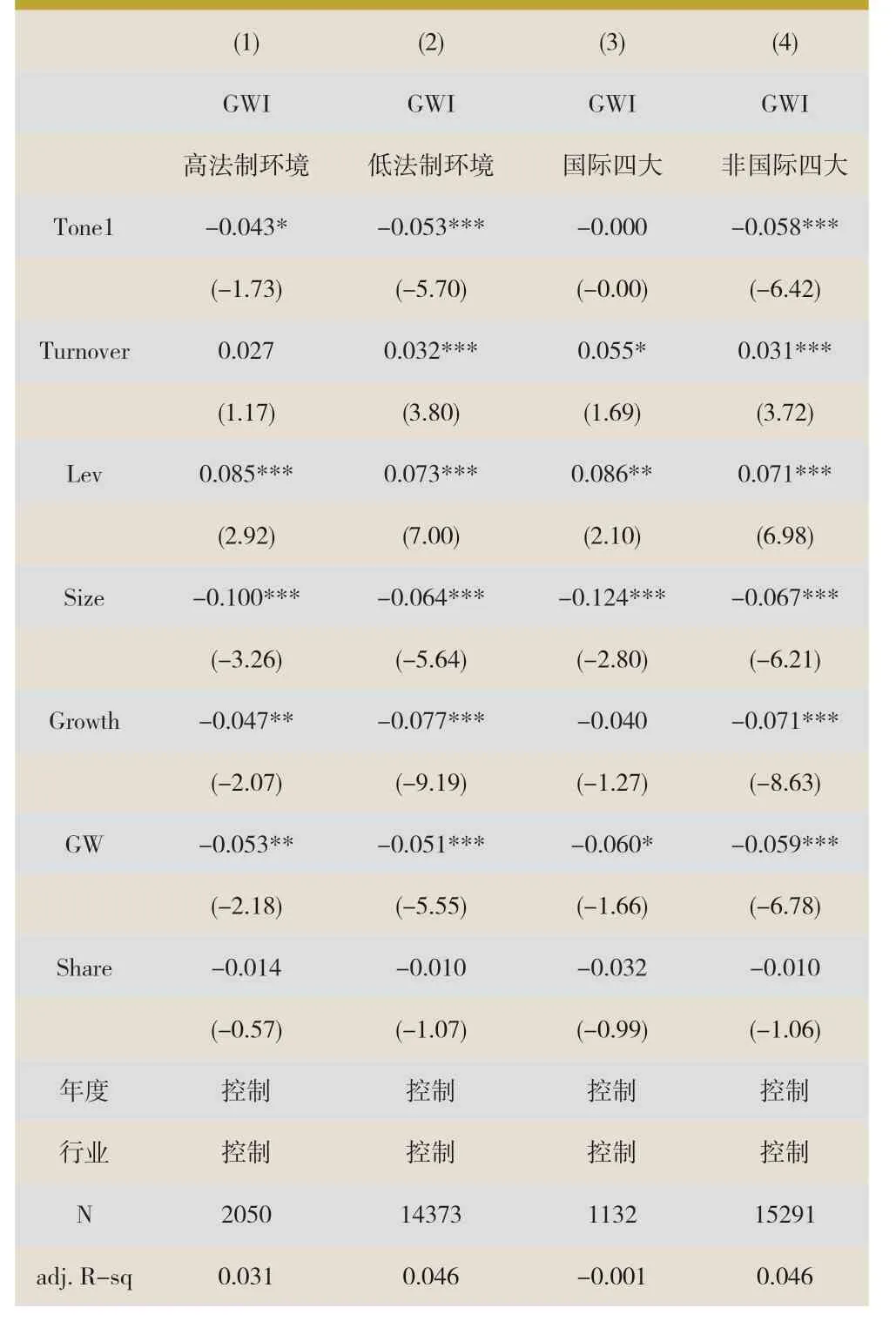

相关法律法规是约束企业行为的强制性制度保障,健全的法律环境使投资者的利益得到保障。如所在地区的相关法律法规执行力较强,商誉减值确认会更加及时(Glaum等,2018)。因此,提供的财务信息质量越高,投资者作决策时所使用的依据更加可靠。法律环境薄弱的地区,年报用词无法完全受到监管部门的核查,给了企业更多“钻空子”的机会,使得其推迟计提商誉减值的现象更加普遍。

基于此,本文借鉴徐莉萍等(2021)的研究,采用王小鲁等(2019)编制的年市场化指数作为地区法制环境的衡量标准,以年度中位数为标准划分样本进行分组回归,回归结果如表6 列(1)-(2)所示。可以看出,在法制环境较落后的样本组中,年报文本语调的回归系数为-0.053,且在1%的水平上显著;在法制环境较良好的样本组中,年报文本语调的回归系数为-0.043,在10%的水平上显著,显著水平低于法制环境较落后的样本。表明法制环境无论优与劣,企业年报文本语调都会影响企业商誉减值,但这种现象在法制环境良好的地区得到明显的抑制。

(二)审计机构

外部审计是保障财务报告质量的重要参考依据(修宗峰等,2021)。基于“深口袋”理论,国际四大会计师事务所更加注重自身声誉,为客户提供高水平的审计服务(邱强和洪文杰,2019)。因此,企业选择了国际四大会计师事务所进行审计,说明企业的业务规范性较高,对有自由裁量权的事项是按照企业的真实业务进行处理的,因此对商誉减值等计提比较及时,对年报文本用词也比较规范。

基于此,本文以企业是否聘请国际四大会计师事务所进行审计为标准划分样本进行回归,回归结果如表6 列(3)-(4)所示。可以看出,聘请国际四大会计师事务所的样本组中,年报文本语调的回归系数为-0.00,但在1%的水平上不显著,没有聘请国际四大会计师事务所的样本组中,年报文本语调的回归系数为-0.058,且在1%的水平上显著。这表明聘请国际四大会计师事务所进行审计的企业,年报语调对企业计提商誉减值的影响较小。

表6 进一步分析结果

六、研究结论及启示

本文以2007~2020 年我国存在商誉的上市公司为研究样本,讨论年报语调对商誉减值的影响。研究发现,年报语调积极性与商誉减值程度负相关,即年报使用的语调越积极,计提商誉减值越少;将变量滞后回归发现,年报语调积极性会造成企业推迟计提商誉减值。在采用固定效应模型做稳健性检验后,本文研究结论依然成立。分组检验发现,企业所处的法律环境较好以及聘请国际四大会计师事务所进行审计,年报语调积极性的影响作用会降低。

本文的研究结论为投资者决策、企业管理、机构监管提供了经验证据,为提高年报信息质量提供了一定的启示作用。一是对于年报使用者而言,由于年报词汇的运用会干扰使用者的判断,因此应通过多渠道了解企业,避免受积极词汇的影响而干扰自己的理性判断。二是对于出具年报企业而言,通过语调操纵能给企业带来短时的收益,但“纸包不住火”,应认真经营好企业,而不是用投机取巧的方式解决眼前的麻烦。三是对于相关监管机构而言,应进一步完善商誉准则,加强信息披露,让市场接收到的是更加真实的企业信息。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

神州·时代艺术(2017年9期)2017-11-14

北方音乐(2017年4期)2017-05-04

股市动态分析(2016年16期)2016-10-18

商业会计(2015年15期)2015-09-21