控股股东股权质押与实体企业金融化

——基于企业社会责任的调节作用

2023-03-18 12:24刘海楠

生产力研究 2023年2期

刘海楠,李 慧

(山东建筑大学 商学院,山东 济南 250101)

一、引言

近年来,我国实体经济持续低迷,其背后存在着供需矛盾突出、产能过剩与生产成本上升等问题,导致实业投资收益率下降,而金融和房地产等虚拟经济发展迅速,大量实体企业将资源投资于高收益率的金融活动中,占用了固定资产、企业创新等实业投资的资源,最终导致实体企业金融化。适当的金融化对企业发展有积极的作用,根据蓄水池理论,面临融资困境的企业往往会持有较强流动性的金融资产,以应对未来经营发展的不确定性,达到流动性储蓄的目的。但是,大量研究持相反的观点,实体企业是为追求高额利润而进行金融资产投资,出于此目的配置金融资产会产生抑制企业创新[1],导致企业业绩下降[2],甚至会提高股价崩盘风险[3]等负面影响。2022 年3 月5 日,国务院政府工作报告指出要继续加大创新激励、实施减税降费政策以及改善营商环境等,助力实体经济发展。实体经济是国民经济的根基,如何引导实体企业“去虚归实”、促进实体经济健康发展是亟待解决的重要问题。

已有关于实体企业金融化的影响因素主要包括两个方面:宏观层面主要从宏观经济环境[4]、税收制度[5]、融资融券[6]等展开研究。微观层面的影响因素主要有股东价值观念[7-8]、管理层特征[9-10]、公司治理结构[11-12]以及经营业绩[13-14]等。通过以上梳理发现,在控股股东股权质押情境下的影响研究仍然缺乏关注,那么如何影响企业金融资产投资决策呢?

根据Wind 资讯统计,截至2022 年3 月8 日,A股市场共有1 630 家上市公司存在控股股东股权质押,占比达33.3%,甚至有239 家上市公司控股股东股权质押比例超过80%,股权质押因其方便快捷受到控股股东的喜爱,成为控股股东获取融资的常见方式。然而,在股权质押情境下,控股股东面临股权被强制平仓而丧失控制权的风险。由于我国上市公司具有稀缺的控制权资源,而且控股股东还可以利用控制权为自己谋取更多的利益,这使得控股股东十分重视上市公司的控制权,不会轻易放弃上市公司的控制权。

在股权质押情境下,控股股东很可能通过盈余管理增加短期业绩或者操纵信息披露向外界传递积极信号,以避免股价崩盘风险和控制权转移风险[15]。而金融资产投资具有较高的收益率且收益回报期更短,可以在短期内促进企业经营业绩的提升,进而维持股价稳定,所以控股股东有强烈动机干预企业的金融投资决策。从利益相关者理论出发,企业社会责任能够增强外部利益相关者对企业的监督,那么企业社会责任是否可以有效约束控股股东的自利行为呢?进而影响企业的金融资产投资正是本文的研究重点。

本文以2010—2020 年我国沪深A 股上市公司为样本,研究控股股东股权质押对实体企业金融化的影响,以及企业社会责任在其中的调节作用。本文的研究贡献有:第一,从控股股东股权质押的视角,研究其对企业金融投资决策的影响,补充了企业金融化的相关研究。第二,从利益相关者理论出发,研究企业社会责任作为公司治理的工具在控股股东股权质押与企业金融化关系中发挥的调节作用,对于遏制实体企业“脱实向虚”、促进企业可持续发展具有重要意义。

二、理论分析与研究假设

(一)控股股东股权质押对实体企业金融化的影响

在股权质押期间,控股股东将失去质押部分股份的现金流权,真实现金流权下降,导致所有权对控股股东的激励作用降低,但是其控制权和表决权不变,就会产生严重的委托代理问题[16]。此时,控股股东努力经营公司获取的股份收益减少,而侵占公司利益产生的损失由银行等质权人承担,控股股东与管理层合谋掏空上市公司的动机增强。控股股东很可能进行虚假的关联交易转移公司财富或者利用上市公司为自己作担保[17]、还可能通过资金侵占获取个人私利[18],这些利益侵占行为严重损害公司价值。与实业投资相比,金融资产投资具有较高的收益率,满足了控股股东对短期业绩的追求。在股权质押情境下,控股股东更可能将资源投入收益高的金融活动中,以实现自身控制权收益最大化。

在股权质押期间,被质押股份价值是不断变化的,当抵押物股份的价值持续下降,控股股东就可能面临股份被强制平仓的风险。为维护其对上市公司的控制权,控股股东会采取策略性市值管理行为增加短期业绩,稳定股价,比如进行正向盈余管理[19]、实施高送转的股利分配政策[20]、削减研发投入[21]、提高慈善捐赠[22]等。由于金融资产投资收益率高且收益回报期更短,控股股东可以通过配置金融资产达到市值管理的目的,促进企业短期经营业绩的提升,进而刺激股票价格上涨。此外,控股股东股权质押后为规避控制权转移而实施策略性市值管理行为,会使企业与外部之间的信息不透明程度增加,资金提供者很难获得企业经营的真实情况,会要求更高的融资成本,进而加剧企业融资约束[23]。当实体企业面临严重的融资约束时,可以在短期内出售金融资产来获取资金,所以增加金融资产投资满足了控股股东在股权质押情境下的预防性需求。由此,提出以下假设1:

假设1:控股股东股权质押对实体企业金融化具有显著的正向影响。

(二)控股股东股权质押、企业社会责任与实体企业金融化

企业社会责任作为公司治理的管理工具[24],将各利益相关者引入公司治理中共同监督公司的经营活动,改善了公司治理绩效。首先,社会责任表现好的企业会披露更多的财务或非财务信息,外部利益相关者能够获取更多关于企业经营管理的信息,增强外部利益相关者对企业的监督能力。在外部监督作用下,企业社会责任能够约束控股股东与管理层合谋掏空上市公司的动机,缓解代理问题,进而减少出于掏空动机的金融资产投资行为。此外,有社会责任心的企业会主动维护利益相关者的利益,与利益相关者建立友好的关系,履行自己应负的社会责任。在良好企业氛围的影响下,控股股东和管理层的责任感和道德感也提高了,会自觉规范自己的行为,放弃利用金融资产投资谋取个人利益的行为。其次,社会责任表现好的企业其信息披露的质量也较高,能够约束管理层的信息操纵行为,如减少盈余管理[25]、提高会计盈余的信息含量[26]等,向外界传递更多真实的信息,提高了信息透明度,增强外部资金提供者对企业的信任,企业也更容易获得融资,实体企业面临的融资约束问题得以缓解,进而弱化股权质押情境下控股股东的预防性储蓄动机。由此,提出以下假设2:

假设2:企业社会责任能够显著抑制控股股东股权质押对实体企业金融化的正向影响。

三、研究设计

(一)样本选择与数据来源

本文以2010—2020 年我国沪深A 股上市公司为初始研究样本,在剔除金融房地产类、处于ST、*ST 或PT 状态以及财务数据缺失的样本后,最终得到26850 个公司年度观测值。企业社会责任数据来自和讯网,其余数据来自CSMAR 数据库。为了避免极端异常值的影响,对所有连续型变量进行上下1%的缩尾处理。

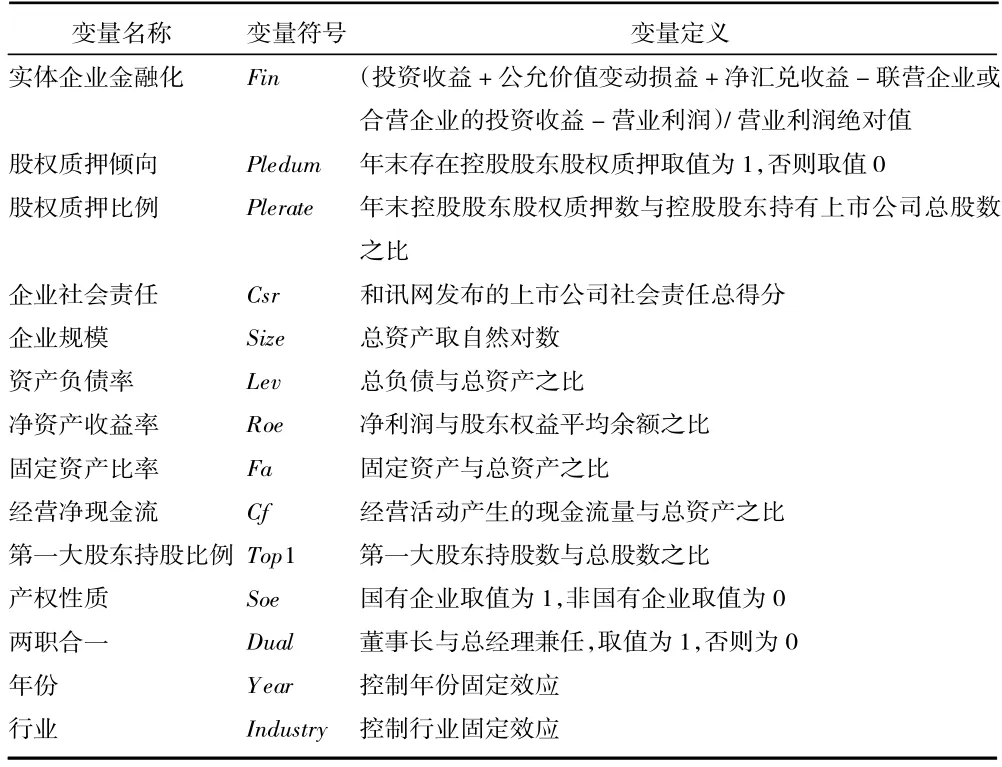

(二)变量定义

1.被解释变量:实体企业金融化。借鉴柯艳蓉等(2019)[27]的做法,采用狭义金融渠道获利度量金融投资,即Fin=(投资收益+公允价值变动损益+净汇兑收益-联营或合营企业的投资收益-营业利润)/营业利润绝对值。

2.解释变量:控股股东股权质押。选择上市公司年末是否存在控股股东股权质押的哑变量(Pledum)和年末控股股东股权质押比例(Plerate)两种方式度量控股股东股权质押。

3.调节变量:企业社会责任。和讯网使用上市公司的社会责任报告以及年报数据,从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任这五个方面考察企业社会责任履行(Csr)。企业社会责任总得分越高,表明企业社会责任履行情况越好。

4.控制变量。本文选取的控制变量包括:企业规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、经营净现金流(Cf)、固定资产比率(Fa)、第一大股东持股比例(Top1)、产权性质(Soe)、两职合一(Dual),同时控制年度(Year)和行业固定效应(Industry)。变量具体定义如表1 所示。

表1 变量定义

(三)模型设计

为验证假设1,本文构建如下多元回归模型:

为了验证假设2,本文在上述实证模型(1)中加入控股股东股权质押与企业社会责任的交互项,构建的模型如下:

四、实证结果与分析

(一)描述性统计

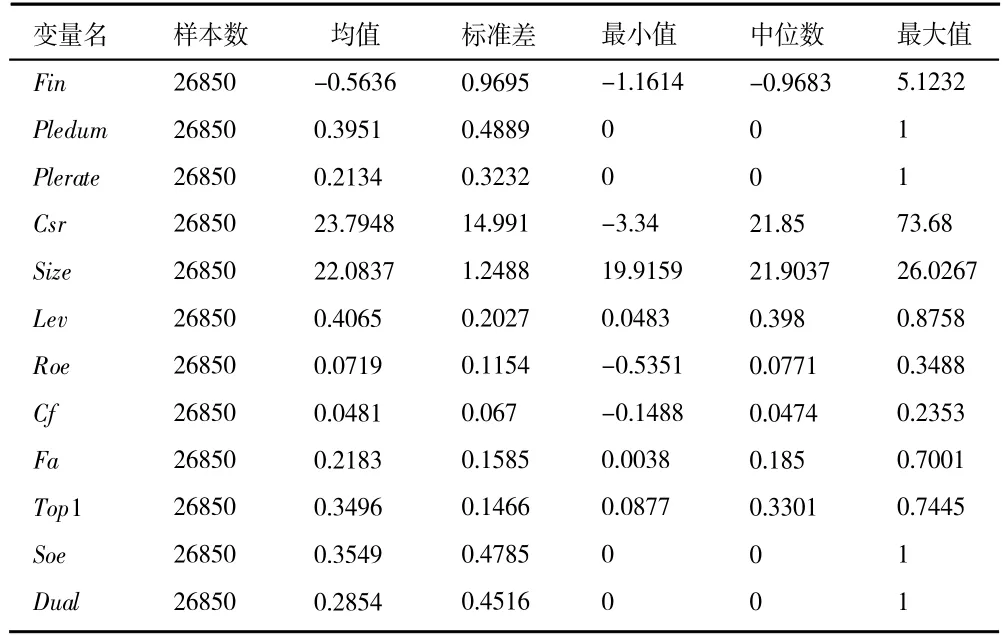

本文变量的描述性统计分析结果如表2 所示。实体企业金融化的均值为-0.563 6,与张成思和张步昙(2016)[28]研究结果相近。解释变量控股股东股权质押哑变量均值为0.3951,说明39.51%的上市公司控股股东进行股权质押,股权质押融资已经变得非常普遍。企业社会责任Csr均值是23.794 8,表明我国上市公司社会责任履行情况还有待提高。

表2 描述性统计

(二)实证结果与分析

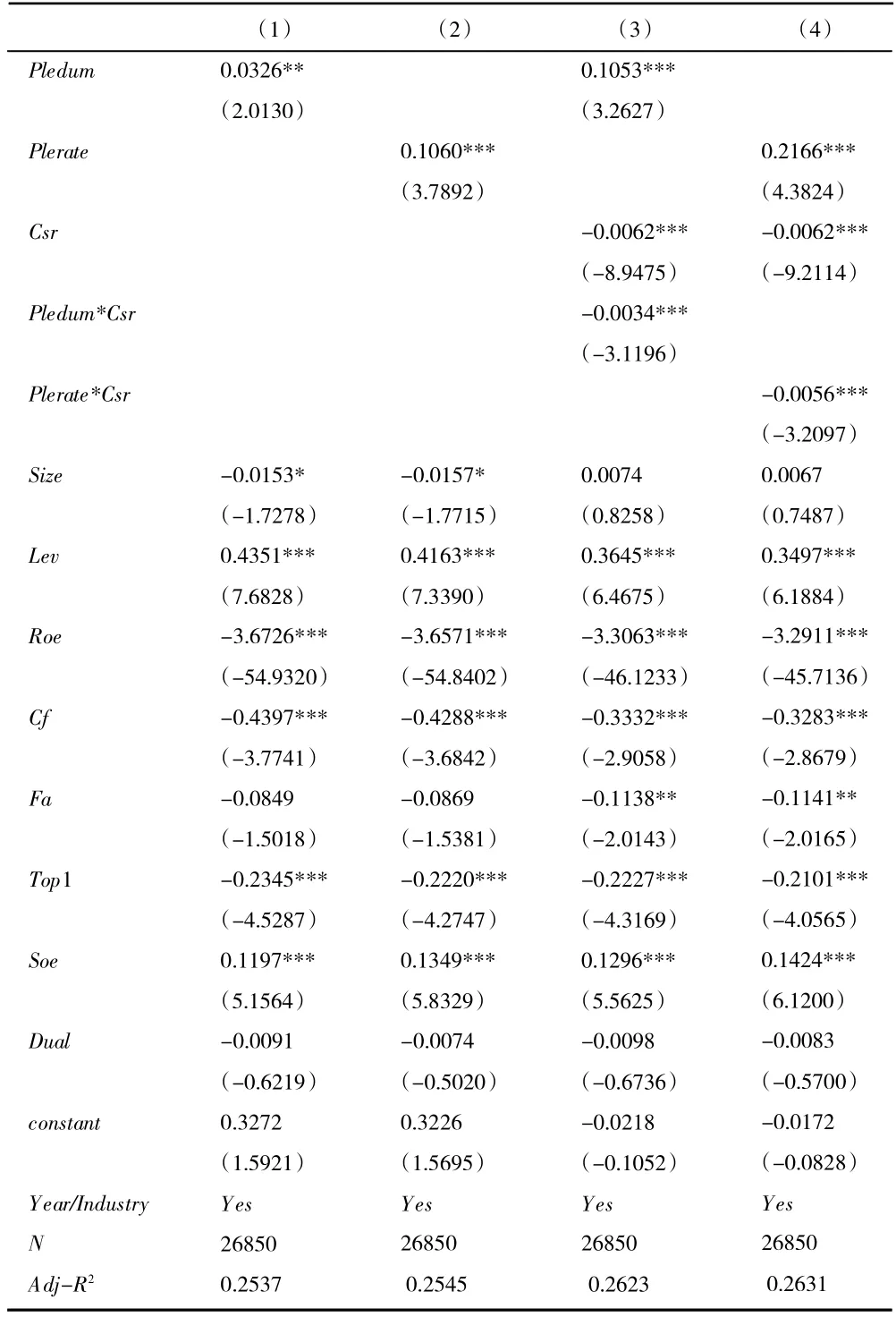

1.控股股东股权质押对实体企业金融化的影响。表3 第(1)列和(2)列的结果显示,Pledum的回归系数在5%的水平上显著为正,Plerate的回归系数在1%的水平上显著为正,无论用哪种方式度量控股股东股权质押,控股股东股权质押对实体企业金融化都具有显著的正向影响,回归结果支持假设1。从经济意义上看,当控股股东股权质押每提高一个标准差时,实体企业金融化水平的提高幅度平均相当于其标准差的2%。

2.企业社会责任的调节作用。表3 第(3)列和(4)列的结果显示,Pledum和Plerate的回归系数均在1%的水平上显著为正,同时Pledum*Csr和Plerate*Csr的回归系数在1%的水平上显著为负,表明企业社会责任水平越高,控股股东股权质押对实体企业金融化的正向影响越小,即企业社会责任能够显著抑制控股股东股权质押对实体企业金融化的正向影响,回归结果支持假设2。

表3 假设1 和假设2 的检验

(三)稳健性检验

1.内生性检验

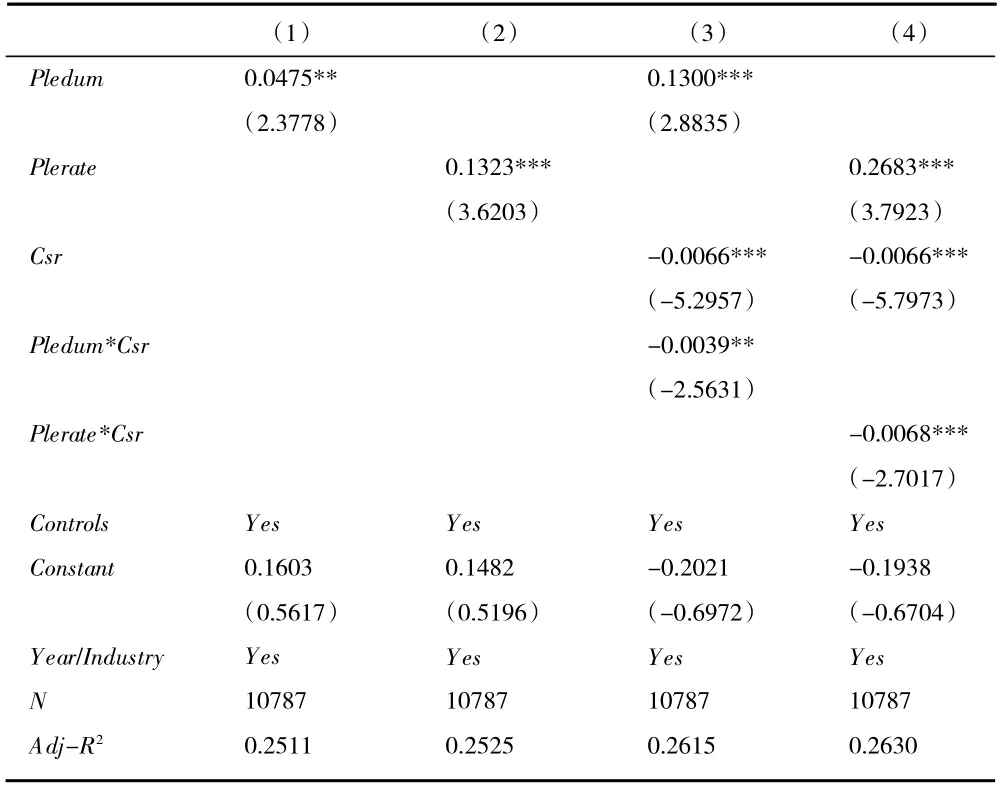

为了使股权被质押的上市公司和未被质押的上市公司在除控股股东股权质押变量外其他各方面因素都相同,本文使用倾向性得分匹配法解决样本选择产生的内生性问题。本文按企业规模、资产负债率、净资产收益率、固定资产比率、产权性质、两职合一进行了是否有控股股东股权质押的一一配对,同时控制年度和行业固定效应,最终得到10 787 个公司年度样本。表4 报告了倾向性得分匹配法配对后的回归结果,第(1)列和(2)列Pledum和Plerate的回归系数都显著为正,说明控股股东股权质押对实体企业金融化具有显著的正向影响,第(3)列和(4)列交互项Pledum*Csr和Plerate*Csr的回归系数显著为负,说明企业社会责任会显著抑制控股股东股权质押对实体企业金融化的正向影响,本文的假设1 和假设2 的结论依然稳健。

表4 内生性检验-PSM 回归

2.其他稳健性检验

(1)更换解释变量、被解释变量。设置年末控股股东股权质押股数占所在公司总股份的百分比Plerate2 作为解释变量进行回归;采用广义金融渠道获利度量金融投资水平作为被解释变量进行回归,即Fin2=(投资收益+公允价值变动损益+净汇兑收益+其他综合收益-营业利润)/ 营业利润绝对值。

(2)采用更稳健的标准误。根据Petersen(2009)[29]的做法进行公司和年度的双重聚类调整。

经上述处理,本文结论依然稳健。因篇幅所限,此处不报告回归结果。

五、研究结论与启示

本文以2010—2020 年我国沪深A 股上市公司为样本,研究控股股东股权质押对实体企业金融化的影响,以及企业社会责任对这种影响的调节作用。研究发现,控股股东股权质押对实体企业金融化具有显著的正向影响;企业社会责任具有重要的调节作用,不仅有助于增强利益相关者的监督能力,遏制控股股东掏空上市公司的行为,缓解代理问题,而且有助于增加企业的信息透明度,向外界传递更多真实的信息,缓解融资约束,从而能够显著抑制控股股东股权质押对实体企业金融化的正向影响。

通过本文研究得到以下的启示意义:首先,要加强对股权质押业务的监督和管理,防止控股股东的掏空行为和策略性市值管理行为。监管部门应该加强对控股股东股权质押比例和权利的限制,如规定控股股东股权质押比率最高不能超过50%、控股股东股权质押超过一定比例对其表决权进行限制等。其次,鼓励企业进行实业投资,发挥好金融活动的服务能力。相关部门应引导实体企业投资,鼓励企业技术创新和产业升级,加大对实业投资的支持力度,增强金融活动的服务能力,通过减税降费政策减轻企业税费负担、研发费用加计扣除激励企业创新。最后,完善企业社会责任监管体系,加强企业社会责任履行。企业应当加强社会责任意识,重视改善与外部利益相关者的关系,切实维护利益相关者的利益。监管部门可以完善相应的法律法规,规范社会责任报告的形式和内容,提高社会责任信息披露质量。

猜你喜欢

四川文理学院学报(2020年5期)2020-02-12

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

中国乡镇企业会计(2015年12期)2015-03-17

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

当代经济科学(2015年2期)2015-02-03

太原城市职业技术学院学报(2014年9期)2014-02-27