卡基类电子钱包系统收发及清算策略分析

2023-03-16 10:25:02中国银联股份有限公司技术开发中心杨森

数字技术与应用 2023年2期

中国银联股份有限公司技术开发中心 杨森

本文针对C2C收发红包功能性和透明监管的实际业务需要,提出了一种卡基类电子钱包系统的红包收发及清算方法。通过跨行对红包资金进行冻结及转移操作实现了卡基类电子钱包收发红包的功能;结合卡基交易处理和清算对账保证了收发红包业务的完整可控。在该策略下资金交易全过程流向透明且无第三方资金沉淀,符合金融市场的强监管要求。

随着互联网、智能通信设备的普及应用,加之新冠疫情对“非接触式”移动支付的高需求[1],当下基于第三方支付的电子钱包已经成为主流的支付方式。但是随之而来的高风险例如支付风险、资金沉淀风险、金融监管风险问题亦不可忽视[2-5]。同时,随着国内银行卡市场的不断开放,Visa、MasterCard、AE等国际银行卡组织正在逐步进入中国市场。在国内金融强监管政策下[6,7],卡基类电子钱包的发展势必成为各金融技术机构研究的热点之一。

目前,卡基类钱包基于其业务特点主要应用对象为B2C场景。移动支付的飞速发展培养了电子钱包用户随时、小额、便捷的金融支付需求,作为典型代表之一的支付场景:收发红包势必会逐渐演变成卡基类钱包的必需功能。相对账基类钱包,卡基类钱包的红包收发过程涉及跨行/跨组织的资金流转,存在资金在非金组织沉淀甚至被挪用的风险。因此,本研究建立了卡基类电子钱包在应对C2C红包收发过程中的金融收发策略,该策略可以有效支持C2C金融支付需求并且满足金融监管要求,保证功能便捷且资金安全。

1 卡基类钱包的C2C红包整体收发及清算策略

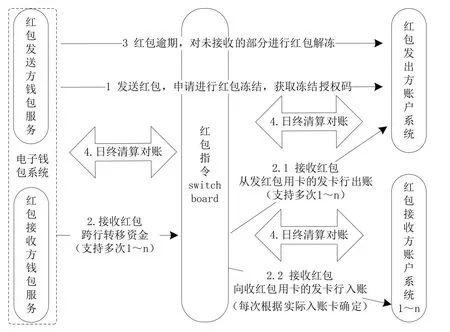

为支持C2C红包收发功能,根据红包收发的实际业务需要将参与此金融过程的角色根据其业务执行逻辑分为:红包发送方、红包接收方。基于卡基类钱包的业务处理逻辑和管理需要,红包发送方持有的金融卡将对应发出方账户系统,同理,红包接收方亦存在接收方账户系统。为沟通收发两方的服务需要特设立红包指令交换中心(Switchboard)用于具体业务逻辑触发。本策略使资金不在第三方非金机构沉淀,保证监管的透明度,同时结合卡基交易处理及清算对账保证收发红包业务的完整可控。整体收发策略如图1所示。

图1 卡基钱包的C2C红包整体收发策略Fig.1 C2C red packet overall sending and receiving strategy of Kaji wallet

(1)发送红包时,红包发送方钱包服务给switchboard发送“红包冻结”请求,通过switchboard路由转发至红包发出方账户系统进行资金冻结。

(2)接收红包时,红包接收方钱包服务将该红包的原冻结申请日期、原冻结申请序号写入“红包接收”请求,并将该请求发送给switchboard(该请求可以支持当天发起,也可以支持隔天发起,并且该请求可以多次发起以支撑单对多的红包业务模式)。switchboard通过原冻结申请日期、原冻结申请序号匹配原“红包冻结”交易,对已接收的红包金额进行累加,且累计已接收的红包金额不得超过原冻结金额,同时确保原“红包冻结”交易未被解冻。

1)当switchboard完成处理和检查后,向红包发出方账户系统发送“红包出账”请求(携带可以跟踪资金流向的转入卡信息)。红包发出方账户系统原冻结申请日期、原冻结申请序号匹配原“红包冻结”交易,完成金额检查并对对应出账金额进行解冻和出账的原子处理。2)当switchboard收到红包发出方账户系统成功的“红包出账”应答后,向红包接收方账户系统发送“红包入账”请求(携带可以跟踪资金来源的转出卡信息),以便红包接收方账户系统完成入账请求。3)当switchboard收到红包接收方账户系统成功的“红包入账”成功应答后,将最终“红包接收”处理结果返回给红包接收方钱包服务。红包接收方钱包服务根据实际红包接收业务场景(单对多红包/单对单红包等),更新对应的红包已接收的结果,从而保证红包不被重复发起收取,不被超额发起收取。

(3)红包逾期时,红包发送方钱包服务可自动将逾期部分红包金额(对于单对多红包的场景,未被收取的红包金额可以小于等于原发送红包总金额)进行解冻,红包发送方钱包服务将原冻结申请日期、原冻结申请序号写入“红包解冻”通知,并将“红包解冻”通知发送给switchboard(该请求可以支持当天发起,也可以支持隔天发起)。switchboard原冻结申请日期、原冻结申请序号匹配原“红包冻结”交易并对其解冻,承兑该“红包解冻”通知同时,将“红包解冻”通知发送给红包发出方账户系统解冻。

(4)日终清算对账时将依据switchboard对红包收发交易进行清算,并分别将对账文件发送给钱包系统(红包发送方钱包服务和红包接收方钱包服务)、红包发出方账户系统、红包接收方账户系统进行对账处理。

2 实际红包收发过程

2.1 单对单场景

本文以用户A给用户B发送红包的场景为例,具体收发过程如下:

(1)用户A通过电子钱包向用户B发送10元红包,用户A使用指定银行卡支付,电子钱包对用户A银行卡发送“红包冻结”交易,用户A的发卡银行冻结用户A银行账户10元。电子钱包只需要记录用户A给用户B发送10元红包这个事件,无需做实际资金转移,本过程资金未转出到任何第三方非金机构,保证资金安全及监管要求。

(2)若用户B通过电子钱包选择已绑定的卡领取用户A发送的10元红包,电子钱包往用户A的发卡银行发送“红包出账”交易(同时携带用户B的卡信息)后,向用户B的发卡银行发送“红包入账”交易(同时携带用户A的卡信息)。用户A的发卡银行匹配原“红包冻结”交易后,承兑该笔红包冻结,同步扣除该笔红包金额。用户B的发卡银行入账该笔红包金额。用户A的发卡银行和用户B的发卡银行资金划拨,由日终清算处理。收红包过程资金不在第三方非金机构沉淀,且实现资金真实流向的可追溯。

(3)若用户B逾期未通过电子钱包领取用户A发送的10元红包,逾期后电子钱包对用户A银行卡发送“红包解冻”交易,用户A的发卡银行匹配原“红包冻结”交易后,解冻该笔红包。此过程对应目前账基红包收发过程中的红包退回过程,而按照本文方法红包退回过程,无需涉及资金转移,安全可控。

(4)日终对“红包出账”和“红包入账”进行清算,并将对账报表分别发送给用户A的发卡机构、用户B的发卡机构进行对账确认,保证业务的完整可控。

2.2 单对多场景

以用户A发送一个红包,可由多用户分享或争抢为例(即指定红包个数n),具体收发过程如下:

(1)用户A通过电子钱包选择向n个用户发送10元红包,用户A使用指定银行卡支付,电子钱包对用户A银行卡发送“红包冻结”交易,用户A的发卡银行冻结用户A银行账户10元。电子钱包记录用户A发送10元红包这个事件,仍无需做实际资金转移,发红包过程资金未转出到任何第三方非金机构,保证资金安全。电子钱包收到成功的“红包冻结”交易后,根据红包个数n,将10元红包拆成n个子红包(子红包R1~Rn,金额分别对应为A1~An);实际实现过程,电子钱包可提供多种子红包的拆解策略,也可以在用户实际领取红包时实时拆解子包,但此策略非本文描述的重点,故不展开描述;本文为描述清晰起见,假设电子钱包在发送红包时即对红包进行了拆解。

(2)若用户i通过电子钱包选择已绑定的卡领取用户A发送的红包(电子钱包自动将子红包Ri映射为本次可由该用户收取的红包,其金额为Ai),电子钱包往用户A的发卡银行发送金额为Ai的“红包出账”交易(同时携带用户i的卡信息)后,向用户i的发卡银行发送金额为Ai“红包入账”交易(同时携带用户A的卡信息)。用户A的发卡银行匹配原“红包冻结”交易后,检查冻结金额不小于Ai后,更新冻结金额为当前冻结金额减Ai,同步出账Ai金额。用户i的发卡银行入账Ai金额。用户A的发卡银行和用户i的发卡银行资金划拨,由日终清算处理。收红包过程资金不在第三方非金机构沉淀,且实现资金真实流向的可追溯。

(3)若有子红包逾期未被电子钱包领取,逾期后电子钱包根据所有未被领取的红包总金额,向用户A银行卡发送“红包解冻”交易,用户A的发卡银行匹配原“红包冻结”交易后,解冻剩余冻结金额。此过程对应目前账基红包收发过程中的红包退回过程,而按照本文方法红包退回过程,无需涉及资金转移,安全可控。

(4)日终对“红包出账”和“红包入账”进行清算,并将对账报表分别发送给用户A的发卡机构、各实际接收红包用户的发卡机构进行对账确认,保证业务的完整可控。除接收红包时可拆分金额被多人同时接收,清算分别对多个用户的发卡机构进行入账外,红包接收、红包退回等场景,和A用户给B用户发送单对单红包的场景一致。实际实现时,单对单红包收发,可复用单对多红包收发的逻辑,只是此时红包个数n为1。

3 结语

本研究针对卡基类电子钱包收发红包的实际需要建立了基于红包指令交换中心(switchboard)的红包整体收发策略,并详细阐述了在单对单场景、单对多场景下基于整体逻辑的红包收发生命周期处理过程。该策略可以实现卡基类电子钱包C2C红包收发过程的执行和管理,建立符合金融监管要求及资金便捷流动的金融处理技术,促进国内外金融业务有序扩容及健康发展。

引用

[1]龚梦雪.新冠疫情下商业银行非接触式服务需求调查报告[J].现代商业,2021(27):156-158.

[2]白慧鑫,刘明显.浅谈第三方支付的风险与监管[J].中国管理信息化,2022,25(1):53-56.

[3]盛晴.我国第三方移动支付的风险分析及防范对策——以微信支付为例[J].市场周刊,2021,34(10):139-143.

[4]金亚浩,马艳华.电子货币风险及其防范[J].经济研究导刊,2019(22):80-83.

[5]黄若云.跨境电商发展现状、风险及对策[J].北方金融,2021(5):53-57.

[6]张稚敏.“三位一体”视角下第三方移动支付监管体系构建[J].商业经济研究,2020(6):95-98.

[7]吴涛,蒋光高,李平,等.移动支付崛起背景下强化支付账户监管的路径探索[J].西南金融,2019(8):89-96.

猜你喜欢

电子技术与软件工程(2021年6期)2021-11-21 01:24:53

今日农业(2021年5期)2021-05-22 01:32:32

快乐语文(2019年15期)2019-08-27 01:14:10

阅读与作文(小学高年级版)(2019年4期)2019-04-20 13:39:56

家教世界·现代幼教(2018年9期)2018-12-25 11:20:48

小猕猴学习画刊(2018年4期)2018-04-28 09:01:33

电脑知识与技术(2016年9期)2016-05-18 11:15:21

服装学报(2015年1期)2015-10-21 01:20:30

现代计算机(2015年15期)2015-09-18 01:22:19

中国交通信息化(2015年3期)2015-06-05 03:53:35