光威复材:国产军用碳纤维龙头全产业链技术高壁垒

2023-03-14 14:16:59王柄根

股市动态分析 2023年5期

王柄根

光威复材(300699)是国内碳纤维首家上市公司,产品涵盖碳纤维及织物、碳梁、预浸料、复材制品等。二级市场上,光威复材在2020年中期之后,走出了大箱体震荡格局。一方面,公司基本面及业绩得到市场的确认;另一方面,其未来增长空间可以通过定量的分析进行厘清。

我们可以重点把握的是,光威复材已打造全产业链布局,军品稳定供货多年,民品拓展顺利推进。如果对国内碳纤维下游市场进行定性和定量分析,并深入理解行业壁垒、国内外竞争格局,基于光威复材军品优势及民品布局,就能明确其未来增长空间。

三个发展阶段

碳纤维(CarbonFiber,简称CF)是具备优异力学性能和化学稳定性的战略物资。碳纤维是一种丝状碳素材料,它是由有机纤维经碳化及石墨化处理而得到的微晶石墨材料,直徑5-10微米,含碳量高于95%的无机高分子纤维。

碳纤维具备优异力学性能和化学稳定性,相比传统材料最大的优势是其在具有所需强度的前提下具有最高的比模量(弹性模量与密度之比),同时具有导电、导热、耐高温、耐腐蚀等性能,是铝、镁合金等传统金属材料的优良替代品。

由于碳纤维是一个技术引领的行业,我们想要把握光威复材的基本面,就不得不理清它的技术发展各个阶段。光威复材的发展历程大致分为三个阶段:

①突破关键技术,打破国外垄断局面(1992-2005):2005年公司突破T300级碳纤维工程化关键技术;

②通过航空应用验证,确立国内行业领先地位(2006-2009):2007年突破T700级碳纤维工程化关键技术、2008年突破T300级碳纤维产业化关键技术;

③完善全产业链布局,培育高附加值应用领域(2010-至今):2021年M40J/M55J级生产线投产,2022年CCF700G碳纤维通过装机评审。2022年公司预计实现营收25.18亿元,归母净利润9.32亿元,近五年CAGR分别达21.55%和31.50%。

全产业链技术壁垒高

碳纤维领域需要综合考虑技术和工艺成本,而光威复材的优势在于其全产业链技术壁垒高,公司通过工艺革新、规模生产和链条延伸等路径实现降本增效。

首先,在产业链条环节:碳纤维具备优异力学性能和化学稳定性,全产业链涉及碳纤维、中间材料和碳纤复材制备三个环节,下游产品具备较高附加值。

其次,在成本构成环节:

①直接成本:原材料54%、能耗11%;

②非直接成本:固定资产折旧10%、流动费用18%。

在降本路径上,光威复材采用新纤维等低成本材料替代。同时,对聚合、纺丝等生产工艺革新实现变动成本降低,公司已实现干喷湿纺工艺突破。最后,由于规模化生产和产业链纵向延伸实现固定成本摊薄,公司全链条布局及产能提速有望实现高质量发展。

下游需求:碳纤维国产化率

投资光威复材,对其未来业绩进行预测时,应该重点关注的是公司下游需求旺盛,公司业绩将充分受益于碳纤维国产化率提升。

中泰证券分析师孙颖指出,可以从需求端和供给端进行分析:

需求端:

①军机:受益于国产先进军机列装加速和复材用量大幅提升,军用碳纤维需求有望大幅释放;

②民机:国产大飞机步入运营阶段叠加新型复材应用量提升,打开民机碳纤维国产替代新市场。

③风电:海上风电开发潜力大,叶片大型化驱动风电碳纤维迅速放量。

④汽车及轨交:汽车轻量化趋势下,2025年全球汽车用碳纤维市场将达1.26万吨。

供给端:

①集中度高:国际巨头先发优势显著,前五大企业运行产能合计占57%。

②国产化率有望提升。2021-2022年全球拟新增产能约15.1万吨,由中国企业主导;2013-2021年中国碳纤维国产化率由9.9%提升至46.9%,预计公司将充分受益于碳纤维国产化率持续提升。

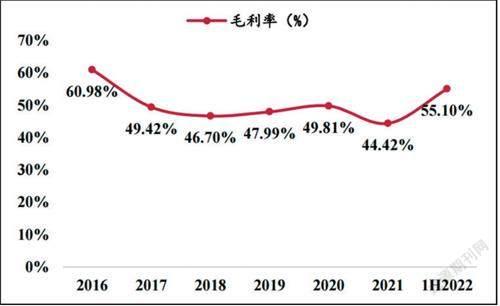

图:光威复材2016-2022H1整体毛利率

数据来源:Wind,中泰证券研究所

核心竞争力:从技术到订单

整体而言,光威复材进行“原丝-制品”全产业链布局,中泰证券分析师孙颖认为,其核心竞争力包括几个方面。

其一:核心技术可控,产品条线具备深度梯次。技术积淀方面,公司装备保障及先发优势明显。产品结构方面,T300级产品稳定供货十余年,T800H级、M40J/M55J级和T700S/T800S级等储备产品进展顺利。

其二:大单落地产能提速,股权激励彰显信心。订单拓展方面,2021年末公司收获近21亿元大额订单,给予中短期收入保障。产能扩充方面,2021年公司碳纤维在建产能5030吨/年,包含包头项目、多功能碳纤维生产线和技改项目,皆有望于2023年投产,伴随产能落地公司综合配套实力有望增强。提质增效方面,2022年5月公司实施股权激励计划,彰显长期发展信心。

其三:军民品配套关系稳定,全链条布局。军品领域,公司是国内最大军用碳纤维供应商,年度销售额比例稳定在43%以上;民品领域,公司是风电巨头维斯塔斯的碳梁核心供应商,同时积极拓展气瓶、建筑工程、热场、工业制造等领域,形成“原丝-制品”全产业链布局,具备较强规模弹性及差异化竞争优势。

猜你喜欢

上海建材(2019年4期)2019-05-21 03:13:02

纤维复合材料(2018年4期)2018-04-28 08:46:04

纤维复合材料(2018年4期)2018-04-28 08:45:52

纤维复合材料(2018年4期)2018-04-28 08:45:46

纤维复合材料(2018年4期)2018-04-28 08:45:28

纤维复合材料(2018年3期)2018-04-25 07:22:58

纤维复合材料(2018年3期)2018-04-25 07:22:42

能源(2017年5期)2017-07-06 09:25:57

中国科技信息(2016年15期)2016-11-04 12:47:31

中国塑料(2016年6期)2016-06-27 06:34:16