2022年中国猪肉市场回顾及未来趋势

2023-03-13 08:38张学彪王静怡赵一兰

猪业科学 2023年2期

张学彪,王静怡,赵一兰

(中国农业科学院农业信息研究所,北京 100000)

2022年,我国生猪产能在调整中波动增加,猪肉市场供给充足,全国生猪和猪肉价格经历了“持续下跌、快速上扬、迅速回落”的走势,波动幅度明显加大。期间,新冠肺炎疫情管控继续冲击猪肉消费端,而乌克兰危机通过对玉米等饲料原料的影响冲击了生猪养殖端,叠加政策调控、非洲猪瘟等因素影响,我国生猪产业进入深度调整期,并呈现出新的阶段性特点。考虑到目前生猪产能保持高位,后期猪肉市场供需将呈平衡偏松格局。

1 猪肉市场运行特点分析

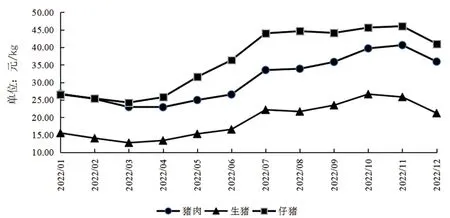

1.1 猪肉价格“↘↗↘”波动趋势明显

据农业农村部监测,1―4月,受阶段性供过于求及季节性因素影响,猪肉价格1指县乡集贸市场猪肉零售价格,为农业农村部统计调查监测数据,是全国500个县域中心集贸市场固定监测数据。持续下滑,由每公斤26.74元(下同)跌至22.91元,累计跌幅达19.3%;5―11月,新冠肺炎疫情在各地零星暴发,部分地区物流运输不畅,加之二次育肥活跃,屠宰场采购猪源难度增加,市场供需形势趋紧,猪肉价格开始稳步攀升,11月份时达到40.62元,累计涨幅达77.3%。其中,7月环比涨幅高达26.3%。进入12月份,随着生猪出栏量增加,叠加新冠肺炎疫情管控放开冲击,猪肉消费受到抑制,甚至抵消了传统佳节的拉动效应,猪肉价格迅速下滑,跌至35.92元,环比跌11.6%。

1.2 生猪价格与猪肉价格波动趋势基本一致

据农业农村部监测,第一季度生猪价格持续下滑,3月跌至12.76元,累计跌幅为27.5%;自4月起,生猪价格迅速攀升,10月份时涨至26.64元,累计上涨约1.1倍。期间,7月环比涨幅高达33.9%,8月略有回落。11―12月,生猪价格开始回落,12月降至21.22元,环比跌幅达17.8%(图1)。

图1 2022年我国猪肉、生猪和仔猪价格变动情况

2 生猪养殖收益变动趋势

2.1 仔猪价格先跌后涨走势明显

据农业农村部监测,第一季度仔猪价格持续下滑,3月跌至24.24元,累计跌幅为13.4%;之后,生猪产能预期调减,后市看涨预期增强,养殖场(户)补栏积极性提升,仔猪价格持续快速攀升,7月份时涨至40元以上,11月份涨至46.03元,累计涨幅高达89.9%。期间,5月份时环比涨幅高达22.4%。临近年底,受猪市低迷影响,仔猪价格再次回落,12月时降至41.0元,环比跌10.9%。

2.2 玉米及饲料价格稳定上涨

据农业农村部监测,2022年玉米和育肥猪配合饲料价格平稳上涨,其中,玉米价格由年初的每公斤2.88元涨至3.06元,累计涨幅达6.3%;育肥猪配合饲料由年初的3.66元涨至4.09元,累计涨幅达11.7%。在乌克兰危机暴发初期,豆粕价格出现快速上涨,之后略有回落,但进入第四季度,豆粕价格再次攀升,年底时已涨至5.5元左右,比年初上涨约44.7%。玉米及饲料价格的攀升直接增加了生猪养殖成本,加速了生猪产业的结构调整。

2.3 猪粮比价“V”字型走势显著

据农业农村部监测,受猪价回落及养殖成本增加影响,上半年猪粮比价持续低于6:1,3月份时甚至跌为4.37:1,生猪养殖陷入全面亏损状态,之后略有好转,但仍然处于盈亏平衡点以下。据发展改革委统计监测,3月份时散养生猪每头亏损328元、规模养殖每头亏损244元。自7月份起,猪粮比价重返盈亏平衡点之上水平,并迅速升至10月份的8.8:1,生猪养殖处于较高盈利,散养每头净利润达664元、规模养殖每头净利润831元。11月猪粮比价略有回落,但盈利状况依然较好,12月份猪粮比价再次跌至7:1以下。

3 猪肉市场影响因素

3.1 生猪产能维持高位

2022年以来,全国能繁母猪存栏量始终保持在正常偏高水平。据农业农村部监测,1―4月份,能繁母猪存栏量由高位持续调减,4月减至4 177万头,略高于正常保有量。之后,能繁母猪存栏量持续增长,11月份时已增至4 388万头,累计增长5.1%,达到正常保有量的107%,产能大幅增加,已处于《生猪产能调控实施方案(暂行)》的黄色区域,这也客观决定了全年猪肉产量水平,有力维护了猪肉市场的保供稳价。据国家统计局数据,2022年猪肉产量5 541万t,同比增长4.6%,全年生猪出栏约7.0亿头,同比增长4.3%。

3.2 生猪产业政策持续完善

受非洲猪瘟、新冠肺炎疫情等因素影响,近年来我国政府先后颁布《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》《关于促进生猪产业持续健康发展的意见》《生猪产能调控实施方案(暂行)》等促进生猪产业健康发展的相关文件,有力推动了生猪产业的迅速恢复及结构调整。2022年,在各项政策综合作用下,我国猪肉市场供给有保障,并通过收储和放储形成了对猪肉市场的调节。同时,随着生猪产能的恢复,国务院关税委员会取消猪肉进口暂定税率,恢复实施12%的最惠国税率,有利于抑制快速增加的进口需求,保护国内生猪产业的可持续发展。

3.3 生猪养殖成本增加的国内外传导

自2020年新冠肺炎疫情暴发以来,全球玉米等饲料原料价格保持在较高水平,叠加2022年2月以来的乌克兰危机等因素影响,全球玉米、大豆等价格迅速攀升,随着乌克兰危机的长期化趋势,全球玉米等价格略有下滑,但是7月份以来的全球高温干旱天气使欧洲等地区玉米减产明显,后期饲料原料价格预计继续保持高位。据统计,2022年前三季度全球玉米和大豆价格同比涨16.8%、16.1%。这一趋势已逐步传导至国内市场,2022年11月散养生猪每头成本达2 367元,环比涨2.6%,比2018年涨26.4%。要特别关注由成本推动的猪价上涨趋势。

3.4 猪肉消费面临的抑制性因素增多

受国内膳食消费结构调整和新冠肺炎疫情等因素影响,2022年城乡居民整体消费水平出现下降,猪肉消费需求较正常年份偏弱,主要原因包括:一是猪肉消费需求刚性增长速度下降。随着扩大内需和城乡统筹发展等战略深入实施,我国猪肉消费需求保持刚性增长,但增速下滑,这与我国人口老龄化程度加深等密切相关,人口结构的变化将影响猪肉消费增长动能;二是受新冠肺炎疫情等多重因素影响,猪肉消费需求旺季不旺,未达到市场预期。一般情况下,户外猪肉消费约占四成,疫情的零星暴发及相应的管控措施直接冲击了部分地区的户外消费,进而影响到猪肉消费总量。临近年底,疫情管控的放开使感染人群增加,短期内对猪肉消费需求产生了抑制作用,这也是12月猪价下行的重要因素之一。

4 后市展望

短期来看,新冠肺炎疫情管控的放开对猪肉消费产生了明显的负面影响,但随着感染人群的逐步康复,餐饮行业将稳步恢复活力,猪肉消费能力将显著提升,猪肉市场需求向正常水平回归。长期来看,受政策、市场、疫情等因素综合影响,我国生猪产业结构性调整仍将继续,并逐步达到新的结构平衡,生猪养殖的规模化程度将进一步提高,猪肉稳产保供能力将进一步提升,猪肉市场供需将保持在平衡偏松格局。但是,要特别关注养殖模式变动以及非洲猪瘟疫情、养殖成本增加、全球经济衰退等不确定性因素的影响,避免猪市的大起大落。

猜你喜欢

矿山安全信息(2022年22期)2022-11-24

今日农业(2022年1期)2022-11-16

今日农业(2021年5期)2021-11-27

今日农业(2021年5期)2021-11-27

今日农业(2020年17期)2020-12-15

中国化肥信息(2019年12期)2020-01-16

中国新闻周刊(2019年46期)2019-12-20

今日农业(2019年16期)2019-09-10

农产品市场周刊(2019年3期)2019-07-29

数学小灵通·3-4年级(2017年5期)2017-06-05