半固态电池提速,铝塑膜“起舞”?

2023-03-07 04:12:14董师傅

电脑报 2023年9期

董师傅

铝塑膜,似乎要告别不温不火了。

据百度百科显示,铝塑膜是一种包装材料,具备耐穿刺性、高阻隔性、耐电解液性、耐高温绝缘性、高冷冲压成型性等特性。

多年以来,铝塑膜一直在消费电子领域活得如鱼得水,但在新能源汽车领域却进展缓慢。

眼下,半固态电池商业化的步伐越来越快,令资本对铝塑膜另眼相看,那么铝塑膜概念股的“春天”来了?

铝塑膜,不是什么新鲜事物。

早在1998年,昭和电工与索尼联合研发了铝塑膜,这个市场慢慢由昭和电工、DNP、日本凸版印刷、栗村化学四家联手掌控。

多年以来,铝塑膜主要应用于3C产品,后延伸至新能源汽车领域,成为封装锂电池的复合软包装外壳材料,起到保护锂电池电芯的作用。

众所周知,新能源汽车领域的锂电池分为圆柱电池、方形电池与软包电池三类,其中圆柱电池与方形电池是主流。

之所以如此,与成本有莫大的关系。

据公开资料显示,圆柱电池与方形电池的外壳封装材料主要是铝壳或钢壳,成本相对更低,冲压、拉伸、焊接等工艺也更为成熟,而软包电池用的铝塑膜工艺更复杂,成本也相对更高。

如此一来,铝塑膜的成长较为缓慢。

据智研咨询的数据显示,2017年—2021年,国内铝塑膜市场规模从35亿元增长至49亿元,5年时间市场仅做大了40%,这与动力电池高速发展的大背景格格不入。

所幸,半固态电池看到了商业化落地的曙光,蔚来、岚图、深蓝、赛力斯等多家新能源车企披露将启用半固态电池。

譬如,国轩高科透露,公司的高安全半固态电池单体能量密度达360Wh/kg,配套车型的电池包电量达160kWh,续航里程超过1000km,预计2023年批量交付。

再譬如,孚能科技透露,公司已有半固态产品实现量产装车。

光大证券表示:“随着各正负极厂商与电池厂商纷纷加大研发力度,半固态电池量产装车已经提上日程。预计2023年会有一批领先的半固态电池企业逐渐发布车规级电池,2024年—2025年将是半固态电池商业化的转折点。”

而半固态电池离不开铝塑膜,在半固态电池的加持下铝塑膜打开了成长空间。

资本市场对铝塑膜的态度也愈发明晰,游资先炒为敬。

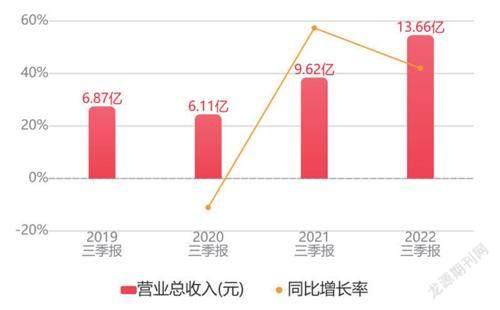

明冠新材

明冠新材是一家太阳能电池背板行业龙头,新业务涉足铝塑膜,装车行驶已经超过5年,车辆运行里程超过15万公里,规划2025年产能将达到3亿平方米/年。

而2022年前三季度的营业收入为13.66亿元同比增长42.01%,净利润为1.35亿元同比增长53.83%。

天风证券表示:“明冠新材的铝塑膜在冲压性能、产品可靠性、稳定性等关键指标方面均不逊于海外厂商,售价较海外企业低约32%~50%,预计未来成本下降空间20%+,中长期有望迎来全面国产替代。”

新纶新材

新纶新材是国内老牌铝塑膜企业,现有产能为9600万平方米/年,为全球第三大動力类铝塑膜生产企业,已成为LG、孚能、捷威等软包电池龙头的供应商。

不过,新纶新材仍然处于亏损中。

洁美科技

洁美科技原本是半导体领域的一家公司,后涉足了流延膜,这是铝塑膜的上游重要材料,已为多家铝塑膜供货或提供了送样。

因而,洁美科技涨幅较大,哪怕是震荡市也表现得相对强势。

需要注意的是,半固态电池虽然提速,但大规模应用还没有展开,目前仍处于概念炒作阶段,从而投机气氛浓烈风险较大。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

猜你喜欢

科学与财富(2021年34期)2021-05-10 16:54:31

装备制造技术(2020年9期)2021-01-26 00:15:28

重型机械(2020年2期)2020-07-24 08:16:10

绿色建筑(2020年1期)2020-07-15 06:42:28

新能源汽车报(2019年13期)2019-06-11 11:01:41

汽车观察(2019年2期)2019-03-15 06:01:00

中国证券期货(2016年10期)2016-11-18 13:39:14

现代工业经济和信息化(2016年3期)2016-05-17 05:35:08

汽车电器(2014年8期)2014-02-28 12:14:27

中国建材科技(2012年6期)2012-09-01 02:10:32