数字化投资对制造企业跨国经营绩效的影响研究

——人力资本的调节效应

2023-03-06 11:01李金克王敏慧通讯作者

中国商论 2023年4期

李金克 王敏慧(通讯作者)

(青岛大学商学院 山东青岛 266100)

1 研究背景

2016年埃森哲与世界经济论坛联合发布的《行业数字化转型》报告显示,全球20%以上的GDP来源于与数字化相关的资本、产品和服务。数字化时代,促进制造业向产业高端发展是中国在全球新一轮科技革命中制胜的关键。将产业发展落实到企业层面上,数字化转型是否赋予制造企业新动能?我国制造企业能否通过数字化转型打破桎梏在国际市场中获取竞争优势,当中影响因素是什么?为了解开谜题,本文以中国制造业跨国企业数据为样本,研究数字化投资对企业跨国经营绩效的影响,并探讨人力资本在此过程中扮演的角色,对制造业企业国际化理论的丰富和发展具有重要意义,并为企业国际化经营策略的制定提供思路,具备一定的现实价值。

2 模型构建与假设提出

2.1 研究假设

2.1.1 数字化投资对跨国经营绩效的影响

结合动态能力理论,数字化转型从三个维度对企业跨国经营产生作用:感知、获取和重构三重能力。

首先,在动态复杂的竞争环境下,企业能够迅速觉察外部变化显得至关重要,数字化转型恰恰能够强化企业的感知能力。一方面,提升数字化水平显著提高了企业的信息收集、整理和传递效率,提升了企业的运营绩效。另一方面,大数据作为数字技术的应用场景之一,能够有效帮助企业与用户之间实现联动,为企业拓展海外业务制定战略决策提供可靠依据。

其次,数字化转型提高了企业获取和整合内外部资源的能力。一方面,连接、共享、开放等数字技术特征决定了企业去中介化,有助于降低海外市场搜寻成本。另一方面,互联网技术打破了交易的时间和空间壁垒,厂商通过线上宣传和沟通可以大大降低海外营销成本及跨国沟通成本,从而更有效地配置资源。

最后,在感知外部变化的基础上,企业可以通过数字化转型不断重组资源,达到能力与环境的动态平衡。王开科等(2020)利用投入产出数据证实了数字化技术对全要素生产率的提升作用。企业通过实时数据的获取和处理实现更加弹性、精细的生产经营,在逐步淘汰落后产能的同时,拓宽了企业的市场空间。

对于跨国企业而言,数字技术应用使其不断转化和利用外部产品的知识和有价值信息,驱动国际化绩效的提升。数字化投资属于企业数字化的一部分,通过硬件和软件投资可以为企业数字化转型提供技术支撑,为企业创造价值。本文提出以下假设:

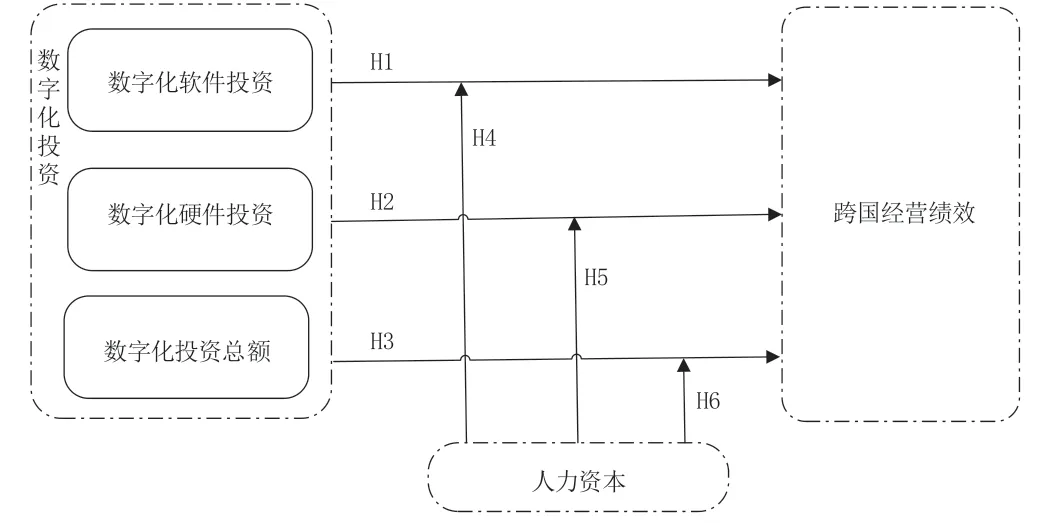

H1:数字化投资总额能正向促进企业跨国经营绩效。

H2:数字化软件投资能正向促进企业跨国经营绩效。

H3:数字化硬件投资能正向促进企业跨国经营绩效。

2.1.2 人力资本的调节效应

人力资本是指附着在劳动者身上具有经济价值的知识、技能和体力等的总和,其作为企业的一种重要的无形资源,对数字化发挥动态能力的过程起调节作用。

首先,高素质人力资本有助于企业充分挖掘数字技术价值,提高信息获取、传递的能力,使企业更加快速而有效地了解市场动向;其次,在制造业价值链攀升的过程中,高素质劳动力和专业化知识有利于价值链各环节的整合,提升产品附加值;最后,由于硬件和软件产业具备高度数字化特征,需要高素质劳动力为其发展不断输送能量,理论上,人力资本与数字经济两者的发展水平将成正比。为应对未来新兴产业和新经济,需要对现阶段的职业教育及高等教育提出新的要求。

可见,人力资本在企业数字化转型与价值创造过程中扮演着重要角色。在面对瞬息万变的国际市场环境时,如何更有效地利用数字化投资创造高绩效需要依靠高水平人力资本。本文提出以下假设:

H4:人力资本在数字化投资对跨国经营绩效影响过程中起到正向调节作用。

H5:人力资本在数字化软件投资对跨国经营绩效影响过程中起到正向调节作用。

H6:人力资本在数字化硬件投资对跨国经营绩效影响过程中起到正向调节作用。

2.1.3 理论模型

依据上述研究假设H1-H6,构建如图1所示的理论模型。

图1 理论模型

3 研究设计

3.1 样本选取与数据来源

由于沪深两市的实体企业分布最多,因而本文将沪深A股上市制造企业作为研究对象,考虑到数据的可获取性和时效性,时间跨度为2015—2020年,并对原始数据做如下筛选:

(1)考虑到本文的研究目的,选取企业年报中有披露数字化转型、云计算、大数据、人工智能、物联网等战略信息的公司;

(2)考虑到跨国经营的特征,剔除没有连续六年在海外设立分支机构的公司;

(3)剔除ST、ST*及没有海外营业收入的公司数据;

(4)剔除被特殊处理以及指标异常的样本。

经过上述筛选,本文共选取了155家上市公司2015—2020年的相关数据,本文实证中涉及的公司治理及财务数据来源于CSMAR和Wind数据库,数字化投资数据来自企业年报,由手工整理获取。为了避免极端值给研究结果带来较大偏差,本文将采取缩尾处理。

3.2 变量测量

3.2.1 解释变量

数字化投资(DIGI_total)。本文将参考楼润平等(2021)的做法,将数字化投资分为数字化软件投资(DIGI_soft)与数字化硬件投资(DIGI_hard)。其中,软件投资来自企业年报无形资产中的软件或信息系统投资,硬件投资来自企业年报固定资产中电子设备及计算机类投资,考虑到异方差,对两者取自然对数。由于企业数字化投资对企业绩效表现一般存在滞后效应,对其进行一阶滞后处理再纳入模型分析。

3.2.2 被解释变量

跨国绩效(PERF)。考虑到企业信息披露受限因素,本文采用海外营业收入衡量企业跨国经营绩效,为了进一步缓和可能存在的异方差,最终以海外营业收入取自然对数的值(PERF)作为被解释变量。

3.2.3 调节变量

人力资本(UG)。对于人力资本的衡量,学者们大多按教育程度测度人力资本,如以大专及以上学历员工占比测度人力资本。但随着中国教育水平的提高,对员工的要求也相应有所提高,因此本文将采用本科及以上学历员工占比衡量人力资本。

3.2.4 控制变量

考虑到研究需要,参考前人研究设置以下控制变量:(1)国际化经验(EXP):取海外机构跨越国家的数量。(2)研发创新能力(RD):取研发投入/营业收入。(3)资产收益率(ROA):取净利润/总资产。(4)资产负债率(LEV):取总负债/总资产。(5)企业规模(SIZE):取总资产的自然对数。(6)上市年龄(AGE):取本年年份—上市年份。(7)成长机会(GROW):取(期末资产—期初资产)/期初资产。(8)实际所得税比率(TAX):取所得税费用/利润总额。(9)大股东持股(SHARE):取第一大股东持有的流通股股数/流通在外的总流通股股数。(10)董事会效率(BOARD):取董事会总人数的自然对数。(11)董事会独立性(INDI):取独立董事人数/董事会总人数。(12)两职合一(DUAL):若总经理和董事长为同一人取值为1,否则取0。在以下回归分析中,均对以上变量进行控制。

3.3 回归模型设定

基于上述梳理分析,构建回归模型(1)-(6),对三个主要变量之间的内在关系及机制进行实证检验。具体模型设立如下:

为了验证H1-H3,构建模型(1)-(3)以检验数字化投资对企业跨国经营绩效的影响。其中,PERFi,t为模型被解释变量,为公司i第t-1年的企业跨国经营绩效,模型(1)中解释变量为企业数字化软件投资,用DIGl_softi,t-1表示,模型(2)中解释变量为企业数字化软件投资,用DIGl_hardi,t-1表示,模型(3)中解释变量为企业数字化投资总额,用DIGl_totali,t-1表示,Firm_controlk,i,t代表所有控制变量,下标k代表控制变量个数,Year、Industry、Province分别表示企业所属年份、行业以及所属省份三种效应,在回归分析均以控制。

为了验证H4-H6,构建模型(4)-(6)分别检验人力资本在数字化投资对企业跨国经营绩效影响过程中的调节作用。其中INTER_soft_ugi,t-1、INTER_hard_ugi,t-1、INTER_total_ugi,t-1分别为数字化软件投资、数字化硬件投资、数字化投资总额与人力资本的交互项。

3.4 实证结果与分析

3.4.1 描述性统计与相关性分析

具体分析结果见表1所列。

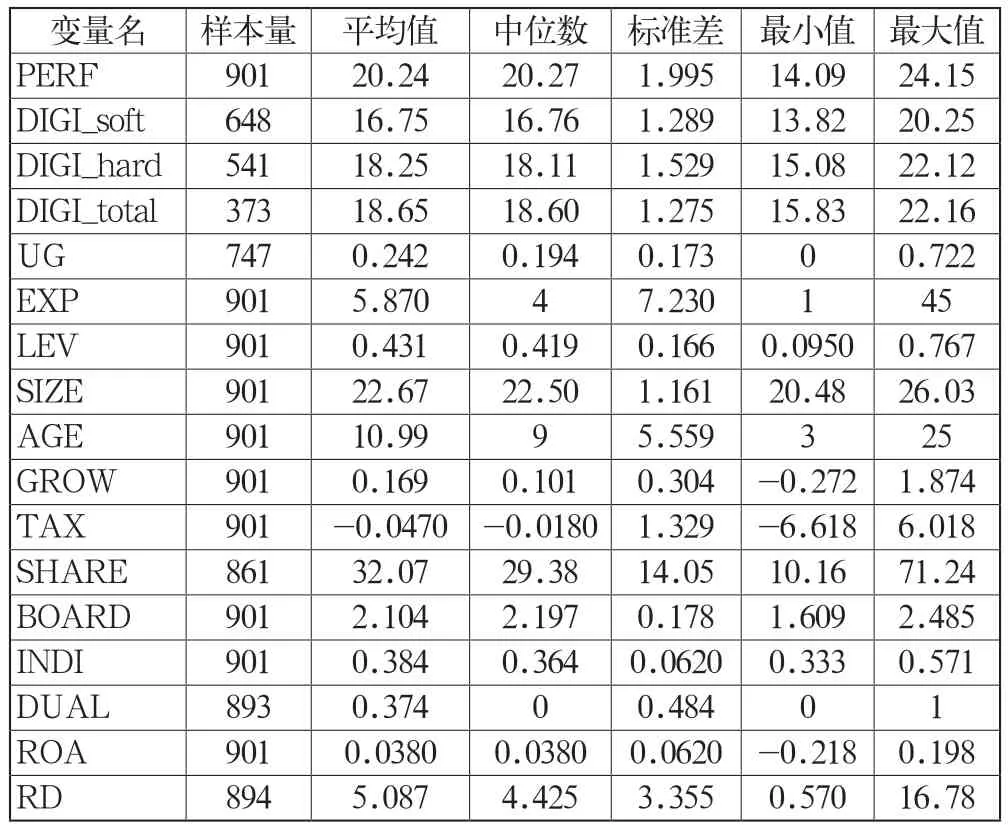

表1 描述性统计

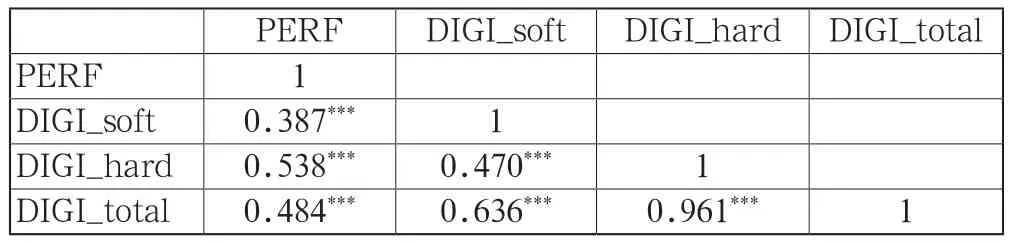

为探究变量之间的关系(方向、程度),本文将进行关键变量的相关系数分析,检验结果见表2。根据表2相关系数结果,数字化软件投资、数字化硬件投资、数字化投资总额与企业跨国经营绩效的相关系数均在1%的水平上显著为正,可以初步判断数字化投资与企业跨国经营绩效呈显著正相关,与H1-H3相吻合。

表2 相关性分析

3.4.2 主效应分析

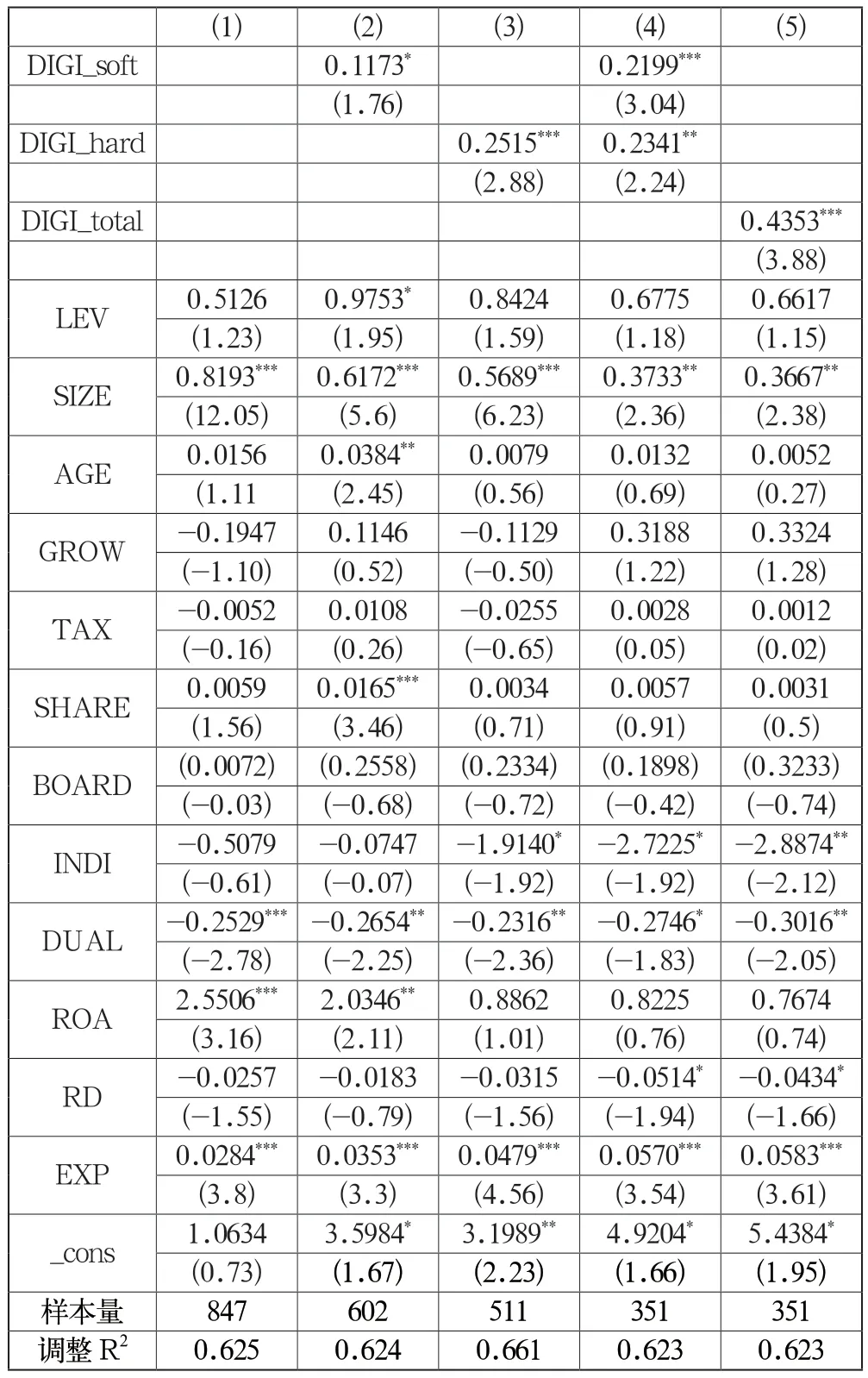

表3列(1)为所有的控制变量与企业跨国经营绩效之间的回归结果。列(2)-列(5)分别为数字化软件投资、数字化硬件投资、数字化投资总额与企业跨国经营绩效之间的回归结果。列(2)-(4)结果显示,数字化软硬件投资均会对企业跨国经营绩效具有显著正向影响,因此H1-H2成立。列(5)结果显示,数字化总投资额提高时,如上文所述,企业能够降低跨国沟通等交易成本,提高企业的跨国运营效率,最终提升企业的跨国经营绩效。企业通过数字化技术可以实现精细化生产和柔性定制,有利于迎合市场需求,最终提升绩效。由此,H3成立。综上所述,H1-H3均得到支持。

表3 主效应回归结果

3.4.3 调节效应分析

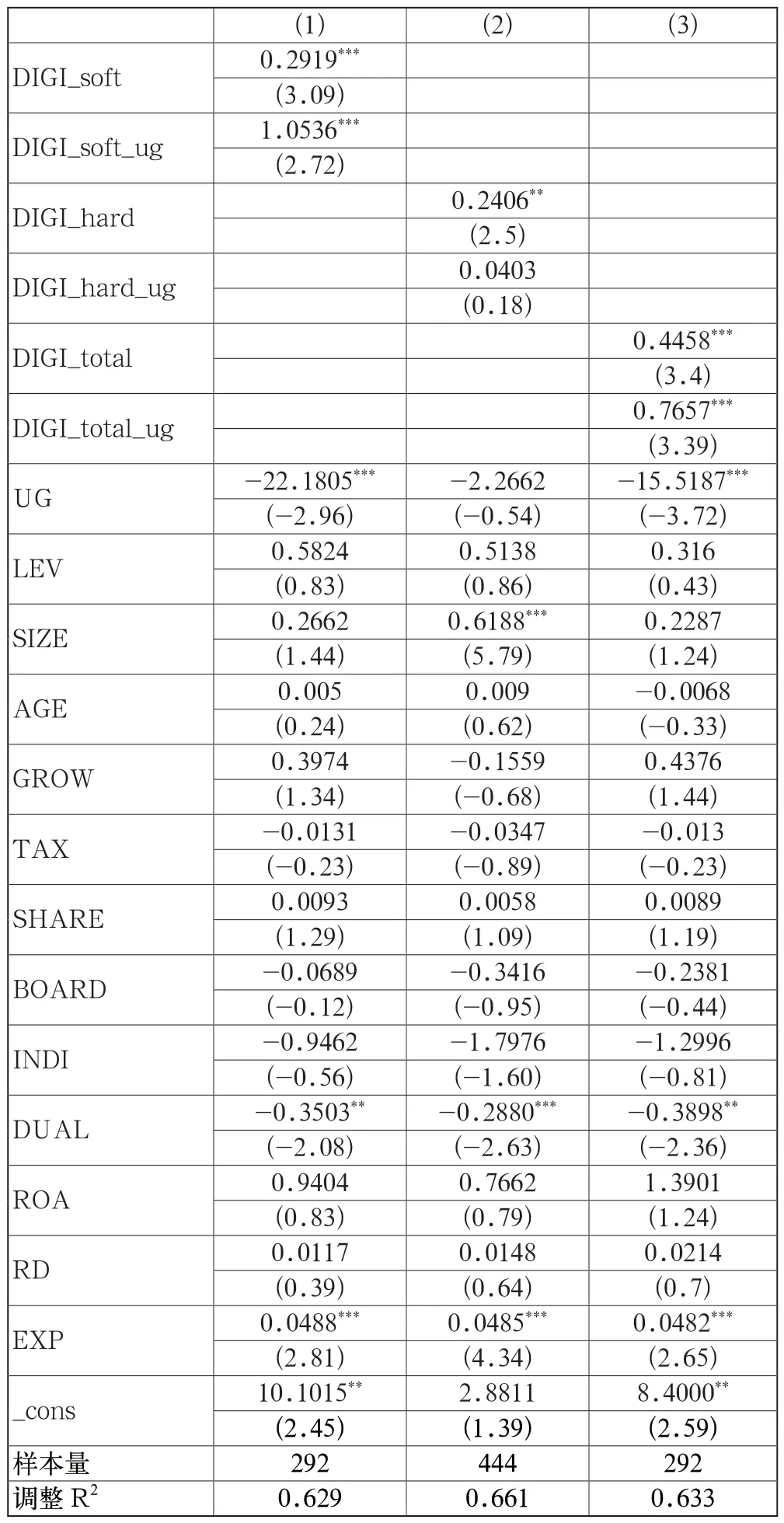

根据表4列(1)-(3)分别分析人力资本在数字化软件投资、数字化硬件投资、数字化投资总额与企业跨国经营绩效影响关系中的调节作用。

如表4列(1)所示,人力资本与数字化软件投资交互项DIGI_soft_ug的回归系数在1%的置信水平上显著为正,表明人力资本水平越高,越有利于数字化软件投资促进跨国经营绩效提升,H4得到验证。数字化软件技术水平高,需要高素质劳动力为支撑。高质量人力资本将融入产品的生产和经营过程,提高企业的创新及增值能力,同时提高流程处理效率,有助于企业跨国经营绩效的提升。列(2)所示,人力资本与数字化硬件投资交互项DIGI_hard_ug的回归系数为正但不显著,说明人力资本对数字化硬件投资与企业跨国经营绩效影响关系中的调节作用并不明显,H5未得到验证。数字化硬件投资指的是企业对电子设备及计算机类等硬件设施的投入,由于员工规模一般不会急剧增长,因此对于硬件投资的增加,人力资本发挥的调节作用并不明显。如列(3)所示,人力资本与数字化投资总额交互项DIGI_total_ug的回归系数为正,并且在1%的置信水平上显著,由此表明人力资本水平越高,越有利于数字化投资促进跨国经营绩效提升,H6得到验证。综上所述,H4与H6得到验证,H5未得到验证。

表4 调节效应回归结果

3.4.4 异质性分析

如表5所示,为了进一步讨论异质性因素对数字化投资总额与企业跨国经营绩效关系的影响,根据企业所有权性质、所属行业以及企业所在地区进行异质性分析:(1)国有企业与非国有企业。结果表明,数字化投资对非国有企业跨国经营绩效的影响更显著。一般来说,在复杂的国际形势下,非国有企业获取信息更为困难。而数字化技术的运用可以大大降低信息堵塞程度,提高企业的市场灵敏度。因此,数字化投资对非国有企业跨国经营绩效的促进效应更显著。(2)高科技企业与一般企业。回归结果表明,高科技企业的估计参数与显著性均明显高于一般企业。一方面,高新技术企业的特性决定了其比传统企业更依赖于创新,企业通过数字化投资寻求新的创新点,有助于国际经营绩效提升。另一方面,新冠疫情对制造业企业深入国际市场造成一定影响,然而,高新技术企业的创新产出如专利申请,相较之下更易通过数字化形式进行,可以在一定程度上弥补时运的劣势,有利于形成国际竞争优势。(3)东部、中西部企业。回归结果表明,只有东部地区的估计参数显著为正。东部地区的市场开放程度较高,竞争相较于中西部更激烈,数字化投资对跨国经营绩效的促进作用会愈加显著,另外,相对完善的制度环境也为数字化投资发挥作用创造了良好条件。

表5 异质性分析

3.4.5 稳健性检验

(1)替换被解释变量

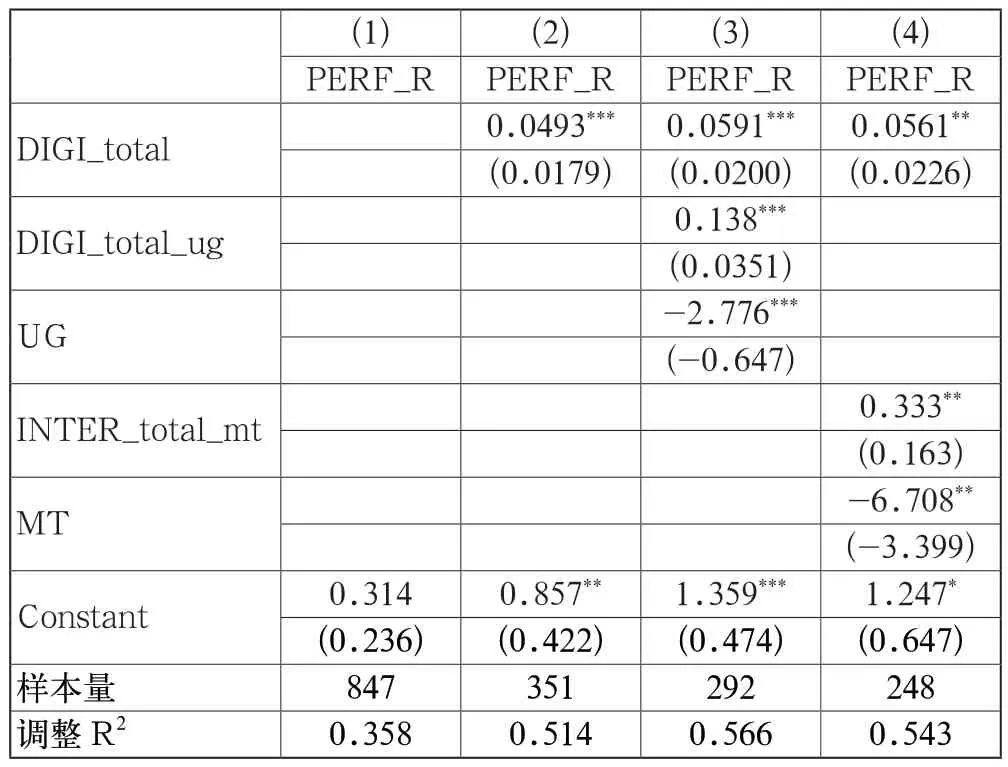

为了使回归结果更加稳健,改用公司海外销售收入与营业总收入之比作为被解释变量(企业跨国经营绩效)的衡量指标。稳健性检验回归结果如表6列(1)-(3)所示,可以看出企业数字化投资总额对跨国经营绩效的提升作用显著,且人力资本的调节效应依旧显著。

(2)替换调节变量

本文选择研究生及以上学历人数占比(MT)作为调节变量人力资本(UG)的替代指标,在替换了被解释变量衡量指标的基础上进一步验证。如表6第(4)列显示,交互项回归系数为0.333,且在1%的水平上显著,因此H6仍成立。

表6 稳健性检验

4 结语

本文以动态能力理论为基础,构建了数字化投资与人力资本及企业跨国经营绩效的理论模型,以2015—2020年沪深两市跨国制造企业为研究对象,实证检验了人力资本的调节效应。本文得出以下结论:

第一,数字化软件投资、数字化硬件投资与数字化总投资对企业跨国经营绩效提升均有显著的正向影响。

第二,经过异质性分析,数字化投资对非国有企业、高科技企业、东部地区企业跨国经营绩效的正向影响更加明显。

第三,人力资本显著正向调节数字化投资总额对企业跨国经营绩效的影响过程;人力资本显著正向调节数字化软件投资对企业跨国经营绩效的影响过程。

5 对策建议

第一,政府应极力营造促进企业数字化转型的政策环境,并且加快建设数字基础设施的步伐。在新一轮国际竞争中,制造业把握数字红利向高端发展是制胜关键点。我国应顺应当下发展趋势,在软件环境上,优化企业数字化转型的制度环境,放宽数字化融合产品和业务的市场准入门槛,有效释放政策福利,在硬件环境上,加大推动公共数字化基础设施建设,创造实质性条件来调动实体企业数字化转型积极性,促进产业结构升级。

第二,企业应加大数字化硬件与软件投资,助力跨国经营,并注重人力资本在数字化软件投资影响跨国经营绩效过程中的调节效应。数字化投资作为对数字化技术的投资,是企业数字化转型基础中的基础,因此需要加以重视。另外,企业在引进数字化管理软件的同时,一方面,应注重提升员工的整体教育素质,制定相应的人才招聘标准,并且推出与之匹配的福利待遇吸纳优秀人才,促进双向选择的质量及效率。另一方面,应该培育企业员工数字化技能,挖掘数字技术利用空间,促使数字化投资最大化提升企业跨国经营绩效。值得注意的是,数字化投资对跨国绩效的影响因企业特质如行业、所有权性质以及所在地区而有所差异,因此企业需要结合自身情况进行数字化投资,尤其是高科技企业、非国有企业及东部企业,受影响程度更深,亟需加大数字化投资力度。

猜你喜欢

今日农业(2021年14期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

海峡姐妹(2020年5期)2020-06-22

下一代英才(酷炫少年)(2017年6期)2017-06-28

商周刊(2017年25期)2017-04-25

中国卫生(2015年8期)2015-11-12

新高考·高二数学(2014年7期)2014-09-18

留学(2014年21期)2014-05-03

湖南安全与防灾(2014年5期)2014-02-27