互联网金融资产证券化的发展情况分析

——基于京东白条和阿里花呗

2023-03-06 11:01岳飞冲张轩铭孔钰姝

中国商论 2023年4期

岳飞冲 张轩铭 孔钰姝

(中国矿业大学 江苏徐州 221000)

1 互联网金融资产证券化的发展

金融证券化主要是指用直接发行的金融证券替代间接的金融贷放,进而提高资产的流动效率,以此使债务和债权证券化,做到证券发行与金融贷放相结合。在金融证券化中,一般涉及两个方面的内容,分别是银行贷款的证券化和社会融资形式的证券化。金融证券化通常具有更加广阔的范围,而资产证券化仅仅具有单一的形式。金融资产证券化简而言之就是类似京东、支付宝这种平台先借给用户钱,此时平台就有了用户在该平台的一小笔“贷款”,而贷款是有利息的,在这里这种“贷款”就相当于资产证券化的一个基础资产,而这种贷款能产生利息,产生收益,按照预期年化收益去发行证券,这就是资产证券化。平台把某些资产通过某种形式使之成为能产生年化收益的一种基础资产,再用这种资产去发行证券,获得另一层收益。

金融资产证券化的产生时日尚短,但是发展却十分迅速,资产证券化产品的产生是以京东白条资产证券化为首的互联网消费金融资产证券化产品。消费者在京东购买商品时,信用良好的用户可以选择“打白条”服务,也就是先消费,后付款,先在电商平台上完成消费行为,然后等用户收到商品就可以选择下个月或者立马还款。通常来讲,还款期限越长,白条产生的利息越多,消费者用了白条之后为了避免支付高利息,就会按时或者积极还款,而这种行为则会促进消费者在该平台的信用等级,信用等级越高享受的白条服务越好。这就进一步促进了消费者对白条的使用。周而复始,层层累积,最后所有的用户使用的“白条”加总起来,平台就有了一笔不小的“贷款”。平台或者平台背后的企业就可以利用这份贷款,去做一种新型证券、上市、获得资金,再用资金进行发展,获得收益,最后再将收益的一部分回馈给证券持有者。

近些年金融证券化的发展呈现出多元化趋势,消费金融主体和电商平台是互联网消费金融资产证券化的原始权益人,像京东白条、蚂蚁花呗等电商平台有着丰富的电商场景,有大量的流量。双十一、三八节等一系列的营销策略使客户黏性得以增强,与此同时用户的购物记录以及消费水平会被电商平台记录下来,便于信用审查评级,但是资金实力有限,未来经营的不确定性强。相比他们,分期乐这种金融平台灵活性强,注重创新,对新的技术和新的模式接受程度更高,但服务群体单一,征信数据有限,客户面临的信用风险较高。这些都是有待解决的资产证券化问题,同时我国对此还没有一套完整的法律体系去约束,不仅是对资产证券化,对于互联网金融迄今为止还没有相关的法律依据,导致管理无法划分具体责任,产生的问题越来越多,投资者和消费者也产生了警惕心理,对市场失去了信心。

当前涉足互联网消费金融领域并采用资产证券化方式来融通资金的公司逐渐增多,主要的发行方包括:京东商城、分期乐、小米、360金融、百度、蚂蚁金服等,如表1所示。

表1 互联网金融资产证券化(ABS)参与时间

2 京东白条和蚂蚁花呗

京东的证券化产品主要是京东白条ABS,而白条是指用户在京东平台进行购物结算时,可以选择使用白条来达到一个分期或者延期的功能,比如当用户手头资金暂时不够,而产品是现在确实需要的;又或者当用户预期消费超出了实际消费水平就可以选择分期付款,代价就是支付一小部分利息。它虽然与蚂蚁花呗也就是支付宝上的花呗相似,但是当计入会计分录时,白条应计入应收账款,属于一种赊账行为。它是在平台上产生的债券行为,而花呗属于从电商平台转移到支付平台的消费借贷。

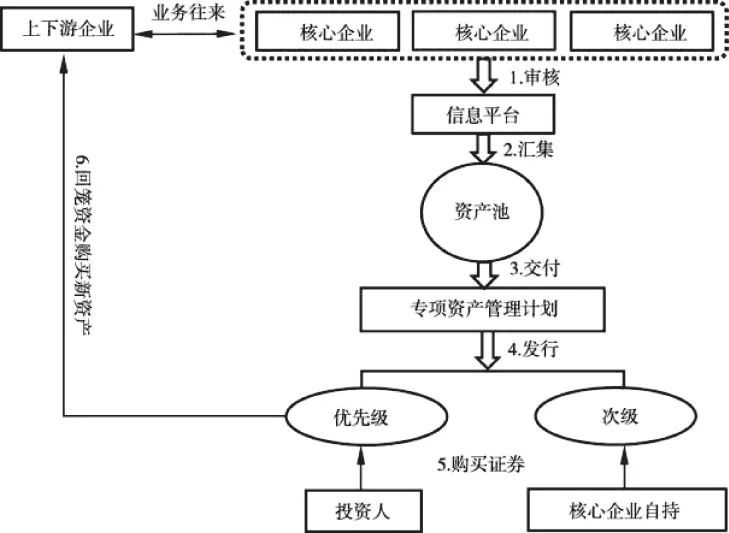

除了京东的ABS,阿里的ABS产品分两类:蚂蚁花呗和蚂蚁借呗,花呗就是用户有一定额度,在支付的时候可以选择花呗付款,前提是商家支持花呗付款,可见花呗涉及广泛,不仅可以让消费者使用还可以引入商家;商家支持花呗收款后,增加了销路或者说销售方式。而借呗也是有额度的,当用户成功借出后,到期必须归还,否则就需要缴纳利息。那么他们在证券化的过程中,基础资金是什么呢?或者说由什么构成资金池?两者肯定是不一致的,花呗的基础资金主要来自代替消费者进行消费支付而产生的,而借呗的基础资金主要是小额的现金贷款,如图1所示。

图1 证券化流程

证券属于金融产品。金融产品的性质就是盈利性,如佣金收入、贷款业务、投行业务、自营业务、资管业务等。千千万万的投资者靠证券的价差买卖盈利,那么互联网金融资产证券化如何盈利呢?

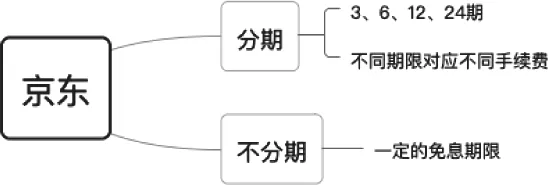

图2 京东白条服务体系

京东白条更像一种信用卡,只不过用户不需要去银行开户,每个用户都有一个京东账号,只要满足实名认证和绑定好的银行卡这两项要求就可以申请开启白条服务,它可以“依附”于各类银行。白条的使用一般都是在线上,通过京东背后企业的云计算等一系列互联网服务。

京东白条证券化产品资产池的现金来源主要有4种:

一是使用京东白条产品的消费者原本的应付账款。

二是当消费者使用分期付款时,每一期应付的手续费。

三是账单到期时,消费者支付了最低还款额度,但是仍未还上的剩余额度,每天会收取0.05%的手续费。

四是消费者直接逾期未还款,此时手续费变成了违约金,白条相当于你和京东签的合约之一,每天有0.07%的费用。

这些现金流首先用来支付购买证券化产品的持有人的本金和利息,剩下的归京东所有。

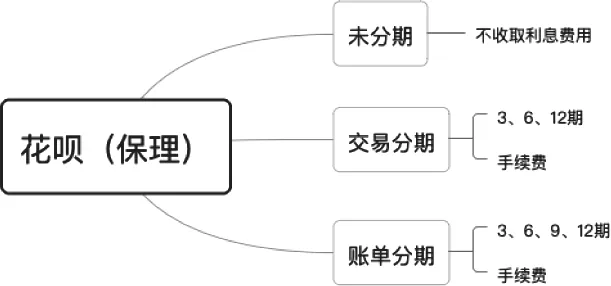

蚂蚁花呗比白条要复杂一点,因为它属于第三方平台支付体系,如图3所示。

图3 蚂蚁花呗体系

保理的花呗和不保理的花呗最本质的区别就是原始权益人不同,这里不做过多解释,我们只看保理的花呗ABS,那么它的交易分期和账单分期到底有什么区别呢?交易分期是指在网上购物或者线上支付时,如果选择了花呗支付,那么就可以选择分期或者不分期;账单分期就是当上个月的所有花呗支付完成交易后,上个月的应还账单产生,那么用户可以对账单的金额进行分期还款。

花呗证券化产品的基础资金来源有3种:

一是花呗交易分期资产,即用户在进行交易或者线上付款时使用交易分期产生的资产。

二是花呗账单分期资产,即用户在出账单后选择分期所产生的资产。

三是花呗未分期资产,贷款人比较分散。

花呗资产来源没有手续费,手续费属于阿里的收入,直接归阿里所有,且交易的手续费由商家承担。

3 互联网金融资产证券化现存的问题

3.1 使用者的信用违约风险

当前消费信贷存在明显的借款人违约风险。首先,使用者也就是借款人大多数是尚处于校园中的大学生或者消费能力与收入不匹配的青年人,其还款能力不足,而且抵御风险的能力较低,存在很大程度的违约风险。其次,虽然我国的征信系统在不断完善,但是总体尚不完备,比如京东白条就消费信贷尚不能纳入个人的信用情况,那对于企业来说就更难掌握真实的使用者的信用情况。除此之外,个人的侥幸心理尚存,有不少能力不足但是消费能力很强的年轻人现在依旧采用信用卡和网上消费信贷两手倒的形式,一旦其中一个还款还不上,直接导致个人的“资金链”断掉。

3.2 法律法规不健全,监管系统不完善

资产证券化的法律法规不健全,互联网金融领域内的法律监管相对来说也很缺乏,法律的不健全会导致风险的产生,互联网金融风险事件频频发生,导致投资者缺乏信心,带来市场的低迷。虽然互联网金融资产证券化规模在不断扩大,但是大多数业务还集中在阿里、京东、美团等大型互联网企业,对于实力薄弱的中小型互联网企业十分不友好,而且这种中小型互联网企业开展资产证券化业务审批步骤烦琐、周期长,业务开展困难重重,国家应出台相关的法律法规,规范市场运作,进一步保证投资者的利益,鼓励支持中小型互联网企业发展。

3.3 过度的金融创新,适得其反

互联网时代,金融发展十分迅速。互联网金融资产证券化这种金融创新让更多人看到了金融在互联网下的巨大潜力,由此产生的过度金融创新反而对金融的发展产生了适得其反的效果。同时贷款平台究竟有没有国家赋予的放贷资质,随随便便进行贷款的发放。这两者产生了交互,再加上我国现阶段这方面的法律法规尚不完备,导致监管部门无法监管,在金融创新下的交叉风险开始显露。虽然国家现已取缔了所有网贷平台,但是债务债权的关系是脱离平台而存在的,债权人依旧有权利去讨要债务。虽然借贷关系存在,但是这种类型的金融创新到最后并未对金融的发展提供强大的助益,反而是不得不关停。互联网金融资产证券化作为金融创新下的产物,这种潜在风险同样存在,各个平台要控制好风险,避免产生无法弥补的损失。

4 金融资产证券化未来的发展趋势

经济金融化的发展最主要的是金融证券化,金融证券化在一定程度上可以降低金融风险。金融资产证券化的产品无论是从与股权联系上,还是利率浮动的债券都有一个相对比较高的收益。未来其发行量基本会呈现上升趋势。随着经济全球化的发展,金融资产证券化一定会朝着国际化方向发展,一旦一个国家的经济出现了问题,其他国家也相应受影响。除了朝国际化的方向发展,互联网、电子科技将会成为金融产品结合的趋势,资产证券化依靠的也是科技的发展。

现在的金融行业对我国的经济发展起着重要作用,市场的选择是趋利的。互联网金融资产证券化对于企业的融资、市场金融产品的多元化、降低金融危机都起着积极的作用。同时也需要国家的法规管控,在未来的发展中,相信能够有足够强大的法律法规帮助互联网金融成长。在经济运行的快车道,希望互联网金融资产证券化的发展在以大带小的情况下欣欣向荣。

猜你喜欢

星星·散文诗(2021年34期)2021-12-21

电脑爱好者(2021年2期)2021-01-22

中国商论(2019年8期)2019-07-14

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

中国中医药信息杂志(2016年5期)2016-12-01

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

太原城市职业技术学院学报(2014年9期)2014-02-27