信息摩擦, 预期管理与货币政策①

2023-03-01 01:56冯业倩

管理科学学报 2023年11期

冯业倩, 李 力

(1. 北京大学光华管理学院, 北京 100871; 2. 南开大学金融学院, 天津 300350)

0 引 言

自从2018年7月31日中共中央政治局召开会议首次提出“六稳”以来,“稳预期”这一与微观主体信念(belief)和市场信心密切相关的举措也开始受到货币当局越来越多的关注.具体到货币政策来说,“稳预期”需要中央银行在货币政策执行的过程中,不断地与市场进行信息沟通,清晰明确地传递未来货币政策走向等重要政策信号,进而引导微观主体的行为与央行的政策目标相互匹配,避免市场中的非理性预期和投机行为,提高货币政策的运行效率.

事实上,我国在货币政策实施之前,往往会通过《政府工作报告》或者央行新闻发布会等形式来向公众提前释放关于未来货币政策的一些消息(news)(1)尽管部分中文文献将news shock翻译为“预期冲击”,但是由于本文进一步引入了信息摩擦,为了准确区分事前发生的news shock和noise shock,本文将news shock统一翻译为“消息冲击”.,但是由于政策的透明度不高,公众收到的政策信号(signal)中可能包含一定的噪声(noise).此外,我国央行往往又会根据实时的经济金融形势进行预调微调,这些临时性的调整在事前是无法准确预判的(surprise).那么,如何在不完全信息的条件下识别出货币政策冲击中的不同成份?不同类型的货币政策冲击对宏观经济的影响有何差异性?本研究首先运用不完全信息的SVAR模型识别了我国货币政策中的消息冲击、噪声冲击与意外冲击,并将这种带有信息摩擦引入中等规模DSGE模型中.对模型进行贝叶斯估计,提取出三种货币政策冲击的后验平滑序列,并且重点分析了三种不同的货币政策冲击对宏观经济的影响.本研究为我国央行实施预期管理和中共中央提出的“稳预期”的举措提供了理论基础.

1 文献综述

预期影响实体经济的理论最早由Pigou[3]提出,该理论的关键假设是:未来宏观经济状况中的一部分新息(innovation)能够被人们准确地预知(perfect foresight).Cochrane[4]将这类在当期获得,但与未来经济变量相关的信息命名为消息(news).大量理论与实证研究均表明消息冲击可以通过影响经济主体对未来经济的预期从而影响投资、消费等决策,进而对宏观经济产生影响[5-7].国内不少学者讨论了经济基本面[8, 9]、货币政策[9]以及股票市场[10]等相关的消息冲击对我国实体经济波动影响,研究结论均表明预期在我国经济周期中扮演了重要角色.然而,这些早期关于消息冲击的研究大多假定消息可以被完美地观测,而实际上由于信息摩擦的存在[11],经济主体往往只能观测到带有噪声的信号,而无法准确地获知货币政策的消息冲击(2)事实上,信息摩擦还可以通过粘性信息机制(sticky information)引入,例如Mankiw和Reis[30].但是,粘性信息侧重于不同主体获得信息和处理信息的非同步性,本质上属于完全信息模型;而噪声信息侧重于经济主体获取信息的非准确性,是不完全信息模型.考虑到我国央行与公众之间的信息摩擦主要体现在:公众接受到的货币政策信号与央行事后实际执行的货币政策不一致,而不是不同经济主体处理货币政策信息存在非同步性(事实上,由于货币政策是全国性的宏观调控,央行通过新闻媒体发布货币政策信号后,几乎所有的经济主体都能在同一时间段获得这一信息).因此,本研究认为在噪声信息比粘性信息更加适合用来讨论我国货币政策的信息摩擦问题.本研究所提到的信息摩擦,也特指包含噪声冲击的不完全信息模型..因此,近年来不少学者在不完全信息的框架下讨论消息冲击以及噪声冲击对经济波动的影响.例如,Forni等[12]、 Feve 和 Pietrunti[13]通过估计不完全信息的SVAR模型,分别在与经济基本面与财政政策相关的消息冲击中引入噪声和信号,研究发现噪声冲击是短期实体经济波动的重要来源.国内学者王立勇和徐晓莉[14]、陈国进等[15]也从实证角度分别考察了财政政策以及股票市场中的信息摩擦对我国经济的影响.与此同时,不少文献同时将包含消息、噪声与意外三种冲击的信息结构纳入到DSGE模型中[16-18],从理论视角讨论了在不完全信息框架下,消息冲击与噪声冲击对实体经济的具体影响以及影响机制.

现实经济中微观主体往往面临着不完全信息和有限认知等约束,其行为决策可能会偏离理性预期.此时,经济主体在预期形成过程中会不断更新自己的信念和策略,这种信念和策略的调整会使得预期和经济均衡之间形成动态反馈体系.国内外学者通过在模型中引入不完全信息和学习机制来解释一系列经济现象.例如,高度通货膨胀的运行规律[19]、资产价格的动态调整[20]、股票市场的暴跌风险[21]以及房价泡沫的发生[22].随着我国货币政策改革进程的加快,学者们也讨论了适应性学习对我国通货膨胀管理以及货币政策规则的影响.例如,卞志村和高洁超[23]讨论了在适应性学习下,央行应该如何设计最优货币政策规则以缩小我国经济偏离理性预期均衡的程度.郭豫媚和周璇[24]发现央行沟通能够加快适应性学习向理性预期均衡收敛的速度,降低福利损失.

由于预期的重要性,各国央行越来越重视管理预期(managing expectation)在货币政策执行中的作用.例如,Bauer等[25]发现美联储可以通过发布声明等方式,对未来货币政策进行前瞻性指引(forward guidance),进而影响市场对联邦基金利率的响应.不少国内学者也围绕货币政策和预期管理进行了有益的探讨.郭凯等[26]发现将公众的通胀预期控制在合理的区间,有利于央行实现稳定产出或者通胀的目标.郭豫媚等[27]发现加强中央银行的信息沟通可以积极引导公众的通胀预期,提高我国货币政策的有效性.此外,张一帆等[28]基于文本分析的结果,发现央行沟通的语调变动和稳定易懂的措辞习惯有利于管理市场预期.

尽管大量学者围绕我国货币政策的消息冲击以及预期管理进行了探讨,但是大多数仍然依赖于完全信息的假设,并且没有讨论货币政策中的噪声信息对于我国经济波动的具体影响.与以往文献相比,本研究的边际贡献主要有以下三点:第一,运用不完全信息的SVAR模型识别了我国货币政策中的消息冲击、噪声冲击与意外冲击,并考察了不同类型冲击对我国实体经济活动的具体影响.第二,在DSGE模型中引入货币政策的信息摩擦,从理论层面探讨了不完全信息下三种不同类型的货币政策冲击对我国经济波动的影响,并从价格粘性等角度探索了货币政策信息摩擦影响实体经济的渠道.第三,本研究还讨论了在不完全信息框架下,我国货币政策规则的选择以及货币政策中噪声信号的来源等问题.本研究为理解我国当前宏观经济政策所强调的“稳预期”、货币政策的预期管理以及货币政策不确定性等问题提供了新思路.

2 基于不完全信息SVAR模型的实证研究

2.1 不完全信息SVAR模型的识别

本研究基于Forni 等[12]在货币政策中同时引入消息冲击和噪声冲击,并考察它们对宏观经济的影响.假定货币政策执行过程中存在两个行为主体:中央银行和公众.中央银行拥有货币政策的全部信息,并且会在货币政策实施前向公众发送信号,但是信号中含有噪声,由于这种不完全信息的存在,公众无法准确地从带有噪声的信号中提取货币政策的真实消息.图1展示了在本文的框架下,货币政策从信号释放到最终实现的完整过程.三种冲击虽然在概念上有本质区别,但是它们在时间上是交错发生的,且不能通过可直接观测的经济变量(如货币政策的信号与实现)来直接区分.

图1 货币政策实现过程示意图Fig.1 Realization of monetary policy

首先,假设央行按照如下的方程设定货币供应量的增长率

gmt=εt-1

(1)

st=εt+ut

(2)

(3)

在现实的货币政策中,滞后多期的货币政策消息也可能会影响到当期的货币政策,因此式(1)可以拓展为

(4)

其中c(L)是滞后算子且c(0)=0.上述方程中的矩阵在L=0处不可逆,因此这一信息结构的移动平均的矩阵表示是不可逆的,即无法从估计包含gmt和st的双变量VAR模型中反推出结构冲击t和nt.为了解决这一识别问题,参考Lippi和Reichlin[30],引入Blaschke矩阵并定义向前算子b(F)=1/b(L);同时,假定计量经济学家观测到的信号为zt,消息t和噪音nt序列的函数,zt=f(L)t+d(L)nt,其中f(L)和d(L)都是线性滞后算子.经一系列矩阵运算可以得到

(5)

(6)

参考Forni等[12]在双变量情形下识别结构冲击t和nt的步骤,将其拓展到更适合我国货币政策实践的五变量VAR模型中

(7)

其中ω1t,ω2t和ω3t是三个相互正交的结构化冲击.根据SVAR模型的基本原理,5个变量一共需要施加5×4/2=10 个约束.除了c(0)=0 以外,还需要9个约束.在这里采用乔利斯基分解的方法(3)在本研究的SVAR模型中,假定GDP增长率、通货膨胀率以及不确定性会在同期内影响到货币供应量的增长率和增长目标,而央行的货币政策则不会在同期内(会在下一期)影响到GDP增长率、通货膨胀率以及不确定性.此外,本研究还进行了改变变量顺序以及符号约束识别的回归,结果均非常稳健.若读者对本文乔里斯基分解假设的经济学解释,以及其他识别方式的结果感兴趣,欢迎找作者索取.,假设m12(0)=m13(0)=m14(0)=m15(0)=m23(0)=m24(0)=m25(0)=m34(0)=m35(0)=0,此处五变量的估计方法与前文双变量的估计方法是一致的,不再赘述.

2.2 不完全信息SVAR模型的估计结果

本研究选取1998年—2017年间的GDP环比增长率、通货膨胀率、M2增长的随机波动率序列(4)波动率测度方法参考Jurado等[32],可以用于反映不确定性水平.若读者感兴趣,欢迎找作者索取.作为yt、πt和mput的代理变量,采用M2增长率作为货币政策gmt的代理指标,采用每年政府工作报告中M2的增速目标作为货币政策信号的观测变量zt.首先根据BIC选择滞后1阶进行建模,模型的估计结果和相关脉冲响应函数如下所示.

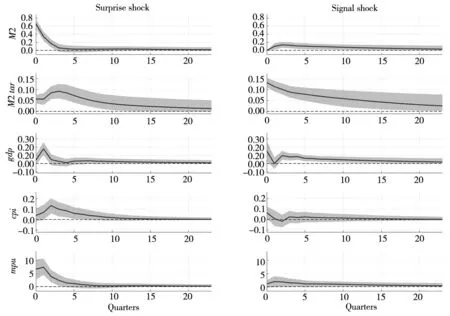

图2分别给出1个正的标准差的货币政策意外冲击和信号冲击的脉冲响应图.从图中不难看出,当货币供应量增长率的预期之外的成份突然增加时,短期内会对GDP增长率和通货膨胀率产生显著的刺激作用.其中,GDP增长率在第1期达到最高响应,约为0.18%,随后在第2期后开始逐步收敛为0,而通货膨胀率则在第2期达到峰值,约上升0.14%,随后在第5期后慢慢回到均值.这说明货币政策的意外冲击在未来半年内会显著促进产出的增长,同时会对未来1年内的通货膨胀率带来上升的压力;而长期内,货币政策的意外冲击对于产出和通胀并没有产生显著的拉动作用.值得注意的是货币政策的意外冲击还会带来货币政策波动率的显著上升,未来第1期上升幅度最大,约为7%左右.这说明意料之外的货币政策会显著地增加货币政策的波动性.

图2 意外冲击和信号冲击的脉冲响应函数Fig.2 IRFs of surprise shocks and signal shocks注: 图中分别给出了1个标准差正向货币政策意外冲击和信号冲击冲击的脉冲响应函数,实线是脉冲响应的估计值,阴影区域为1个标准差的置信区间,下同.

与之相比,通货膨胀率和货币政策波动率对于信号冲击的脉冲响应则不显著,而GDP增长率在前2个季度内的响应也不显著.但是从第3期开始,GDP增长率开始出现持续且正向的响应,一直到第12期以后才逐渐消失.这意味着货币政策的信号冲击在短期内不会立刻增加产出,但是对于未来3个季度到10个季度以内的GDP增长率则有显著的拉动作用,这说明货币政策的信号冲击主要在长期内发挥作用,而意外冲击的影响则较为短暂.

如果进一步将信号冲击区分为消息冲击和噪声冲击,从图3的对比中则可以发现,噪声冲击对GDP增长率和通货膨胀率均没有显著的影响,而货币政策的消息冲击则会在未来2个季度到8个季度之间带来GDP增长率的显著上升,且上升的幅度与信号冲击基本一致.同时,货币政策的波动率在消息冲击下也出现正向响应,但是并不显著.这说明货币政策的信号冲击中对产出发挥刺激作用的是消息冲击,而不是噪声冲击,噪声冲击的存在一定程度上削弱了货币政策消息冲击的效果.基于此,得出一个经验事实:扩张性货币政策的消息冲击对产出具有显著且持续的促进作用,意外冲击对产出的刺激作用弱于消息冲击,且持续期更短.而噪声冲击对产出增长的影响则不明显.

图3 消息冲击和噪音冲击的脉冲响应函数Fig.3 IRFs of news shocks and noise shocks

本节基于不完全信息SVAR的实证结果显示,扩张性货币政策的消息冲击与意外冲击均对产出具有促进作用.其中,消息冲击的作用显著且持续效果,意外冲击的期较长弱于消息冲击,且持续期较短,而噪声冲击对产出增长的影响则不明显,这与主要文献的结果是一致的[16, 17].在下一章节,将建立包含货币政策消息冲击、噪声冲击与意外冲击的新凯恩斯DSGE模型,从理论角度刻画这一现象,并且从降低消息冲击作用效率的角度,进一步探讨噪声冲击对经济系统的影响.

3 带有信息摩擦的DSGE模型

3.1 包含信息摩擦的货币政策信息结构

参考Barsky 和 Sims[16],对中国货币政策建立不完全信息模型.货币政策中的可预期成份(消息)受到消息冲击,不可预期成份受到意外冲击,此外,由于信息摩擦的存在,公众对消息冲击的观测会受到信号中噪声冲击的干扰.消息冲击、意外冲击与噪声冲击三者共同构成货币政策的信息结构.本节对货币政策信息结构进行定义和求解,进而明确这一过程的作用原理.

3.1.1 货币政策信息结构的定义

参考Chen等[32]的设定,把泰勒规则扩展到数量型货币政策中(5)本研究选择数量型货币政策建模主要基于以下三点考虑:第一,我国历史上存在长期的利率管制,同业拆借市场发展不够完善,基准利率体系不够成熟,这为早期的价格型货币政策估计带来了困难.第二,近年来,我国利率市场化改革不断加快,但是目前的利率体系较为复杂(包括OMO利率、DR007、LPR利率、SLF利率、MLF利率等众多指标),究竟使用何种利率工具目前尚存在争议,而货币供应量增速这一指标则相对简单.第三,本文采用的数量型政策规则也是基于一系列关于我国近年来货币政策的前沿研究成果.例如,Chen等[32]将中国的货币政策规则设定为数量型调控,并基于此识别了中国的货币政策冲击.,设t期名义货币增长率gmt中剔除t-1期增长率gmt-1、产出增长率yt-1与通货膨胀率πt-1之后外生成份为mpt,即t时刻的货币政策的新息.

gmt=ρgmgmt-1+(1-ρgm)×

(ρyyt-1+ρππt-1)+mpt

(8)

假设货币政策的新息(innovation)由两部分构成,第一部分是可预期的前一期消息εt-1,第二部分是不可预期的当期意外冲击ηt

mpt=εt-1+ηt

(9)

εt=ρnεt-1+νt

(10)

st=εt+ut

(11)

3.2 包含信息摩擦的货币政策信息结构求解

根据上一节构造的信息结构,货币政策从发出信号到执行的过程中会受到消息冲击νt、噪声冲击ut与意外冲击ηt三个相互独立的外生冲击影响.对于经济主体而言,信号和货币政策是可以准确观测的变量,但是由于噪声的干扰,消息并不能直接度量,只能通过适应性学习进行滤波,这是一个不完全信息问题,需要在状态空间模型中求解并分析机制.具体来说,设定t期的货币政策(mpt)与信号(st)为观测变量,不可观测的消息(εt)作为系统的状态变量;此外,为在系统中引入货币政策实现式(10),把货币政策(mpt)作为另一个状态变量,构造辅助方程(auxiliary equation).为了便于矩阵表示,将三个外生冲击ut、νt、ηt标准化以后的符号记为ut、νt、ηt,即满足ut=σuut、νt=σννt、ηt=σηηt.系统的状态转移与观测如式(12)与式(13)所示.

(12)

(13)

(14)

其中mpt|t与εt|t即为货币政策滤波与消息滤波.经济主体基于式(14)的滤波结果以及货币政策实现式(9),可以形成对下一期货币政策的预测mpt+1|t=εt|t,从而用于生产与消费决策.

3.3 中等规模DSGE模型

为了对消息冲击、噪声冲击与意外冲击的影响进行更完整的研究,本节将货币政策信息结构引入中等规模的新凯恩斯DSGE模型,研究各种经济变量对货币政策冲击的反应,对比不同冲击带来的影响并分析三种冲击发挥作用的机制(6)此外,为了更精炼地描绘消息冲击、噪声冲击与意外冲击的经济影响,本研究也建立了不包含价格粘性、工资粘性与厂商等设定的小型DSGE模型,并对其进行贝叶斯估计和随机模拟.由于篇幅限制,具体内容可联系作者邮箱获取..

3.3.1 家庭部门

假设市场中存在无限期寿命且连续分布的家庭l∈(0, 1),假设每个家庭都可以提供异质性的劳动供给.参考Sidrauski对MIU(money in utility)的设定,家庭部门的效用函数由消费ct、劳动Nt(l)以及实际货币持有Mt/Pt决定

(15)

其中b刻画了消费者的消费习惯,σ与ζ分别是消费与货币持有的相对风险厌恶系数;uct代表了消费的偏好冲击,其对数服从AR(1)过程;η和ω分别是劳动供给和货币持有在效用函数中所占权重.Nt(l)是家庭l在t时刻提供的劳动数量,κ是Frisch劳动供给弹性.假设家庭在t-1期会从金融中介购买债券Bt-1即名义储蓄,并且按照Rt-1的名义利率在t期获得支付Rt-1Bt-1.此外,家庭还会在t期获取政府的转移支付Tt、来自厂商的工资支付Wt(l)Nt(l)以及来自零售商的股利Ωt;手中的资金用于消费Ptct、购买新的债券Bt以及现金持有Mt.因此,家庭面临的预算约束为

Ptct+Mt+Bt≤Wt(l)Nt(l)+

Rt-1Bt-1+Mt-1+Tt+Ωt

(16)

在预算约束式(16)下,家庭部门通过决定每一期的消费、劳动供给、货币需求以及储蓄来最大化当期以及未来效用函数贴现的总和式(15),记拉格朗日乘子为λt,实际货币需求为mt.关于消费、货币和债券的一阶条件分别为

λt=uct[(ct-bct-1)-σ-βbEt(ct+1-bct)-σ]

(17)

(18)

(19)

根据粘性工资的习惯设定,用Dixit-Stiglitz模型来刻画劳动力市场的垄断竞争

(20)

(21)

关于家庭的劳动供给,引入工资粘性,假设劳动力市场中家庭以φw的概率维持原来的工资水平,1-φw的概率可以自由调整;考虑到通货膨胀,这里用实际工资wt引入预算约束.重新书写关于劳动供给的拉格朗日函数

(22)

(23)

(1+πt+1)H1,t+1

(24)

(25)

(26)

3.3.2 生产部门

生产部门由产品生产厂商(企业家)、资本品生产商以及遵循粘性定价规则出售产品的零售商构成.

1)企业家

企业家作为公司的管理者,通过购买资本和雇佣劳动力来管理公司生产.假设经济系统中的代表性企业家为风险中性,且目标是最大化无穷期产出的贴现总和.假设公司生产过程服从规模报酬不变的柯布-道格拉斯生产函数,从而得出劳动和资本的需求方程

(27)

(28)

(29)

其中ξt>0是拉格朗日乘子,经济含义是生产过程中的实际边际成本.此外,假设资本回报等于资本的边际收益率和资本利得之和

(30)

2)资本品生产商

(31)

(32)

3)零售商

通过零售商引入粘性价格.零售商按照生产边际成本从企业家手中购买产品并向公众销售,假设市场上的零售商j∈ (0,1)提供的商品具有异质性而构成垄断竞争市场.与工资粘性类似,本研究也引入Calvo形式的价格粘性,将方程中的价格转化为通货膨胀以保证序列平稳.线性化以后可以得到新凯恩斯菲利普斯曲线(NKPC)

(33)

其中επ是成本驱动的外生冲击.NKPC十分简明地将通货膨胀与生产边际成本联系起来.

3.3.3 中央银行(政府部门)

央行实施货币政策最主要的工具为调整利率和货币供应量.由于目前中国货币市场发展并不完善,实际市场并不能对利率做出有效的反应,因此,基于价格调整的货币政策泰勒规则在模型中并不能完全适合中国国情.为了将中国的货币政策与市场建立直接联系,参考Chen等[32]研究的设定,用数量型货币政策规则建模

(34)

与以往文献不同的是,本研究的货币政策除了用来刻画货币增长中的新息,还同时将其引入经济主体基于预期做出决策的信息结构中—经济主体结合观测到的货币政策与信号,经过滤波过程,对未来货币政策与消息做出预测,从而影响他们的经济决策.根据前文构造的信息结构,货币政策冲击实现、消息与信号汇总如下

mpt=εt-1+ηt

(35)

εt=ρnεt-1+νt

(36)

st=εt+ut

(37)

此外,模型求解还需要两个针对状态变量的滤波,即式(14).关于财政政策,假设政府的财政支出gt占总产出的比例γgt服从AR(1)过程

gt=γgtyt

(38)

3.3.4 市场出清

本研究模型市场的出清条件是

yt=ct+it+gt

(39)

3.4 参数校准与估计

本研究模型所使用的参数来源于估计和校准.本研究针对货币政策信息结构进行贝叶斯估计,并对其它参数校准.

模型中使用的参数包括结构参数以及内生变量稳态取值两类,部分参数需要校准,其他参数可以由校准结果导出.参考大多数文章的习惯设定,将全要素生产率与资产价格的稳态取值设为1,TFP的跨期自回归系数设为0.95.将季度主观效用贴现因子校准为0.99,价格与工资粘性设置为0.75,含义是平均每四个季度调整一次.假设产品市场比劳动力市场更加完全,因此设置零售商产品供给与家庭劳动供给的替代弹性分别是9和11.此外,将季度折旧率、资本产出弹性以及稳态劳动供给分别设置为0.05、0.5与0.33.根据王曦等[10]在比较消息和意外冲击时估计出的供给冲击方差,将σA设为0.066.参考Chen等[32]针对中国市场的设定,将季度通货膨胀率稳态值设为1.008 75.家庭的相对风险厌恶系数一般在1~3之间取值,对σ取1.5;此外,假设家庭对于实际货币持有的变动更加敏感,因此设置ζ为2.参考Blanchard 等[17]的估计结果,将消费习惯持续性参数b设置为0.5.类似地,将实际货币持有的偏好参数ω设置为1.根据国家统计局公布的数据,我国近二十年的财政支出占GDP比重在18%左右,考虑到近几年财政支出的增长趋势,将这个比例γs校准为22%.此外,参考Christensen等[33],设投资调整成本的系数χ设为0.588 2,劳动供给弹性κ设置为1.

针对模型中的货币政策信息结构,本研究通过贝叶斯估计来确定相应参数的取值.根据货币政策规则式(34),本研究选择M2增长率、产出增长率与通货膨胀率对货币政策进行识别,并将每年政府工作报告公布的M2增速目标作为信号的代理变量,样本区间为1994Q1~2018Q4.本研究基于MH算法对模型参数进行贝叶斯估计.参考文献中的习惯做法,将标准差先验均值设置为0.03,并基于OLS结果设置其他系数的先验均值.

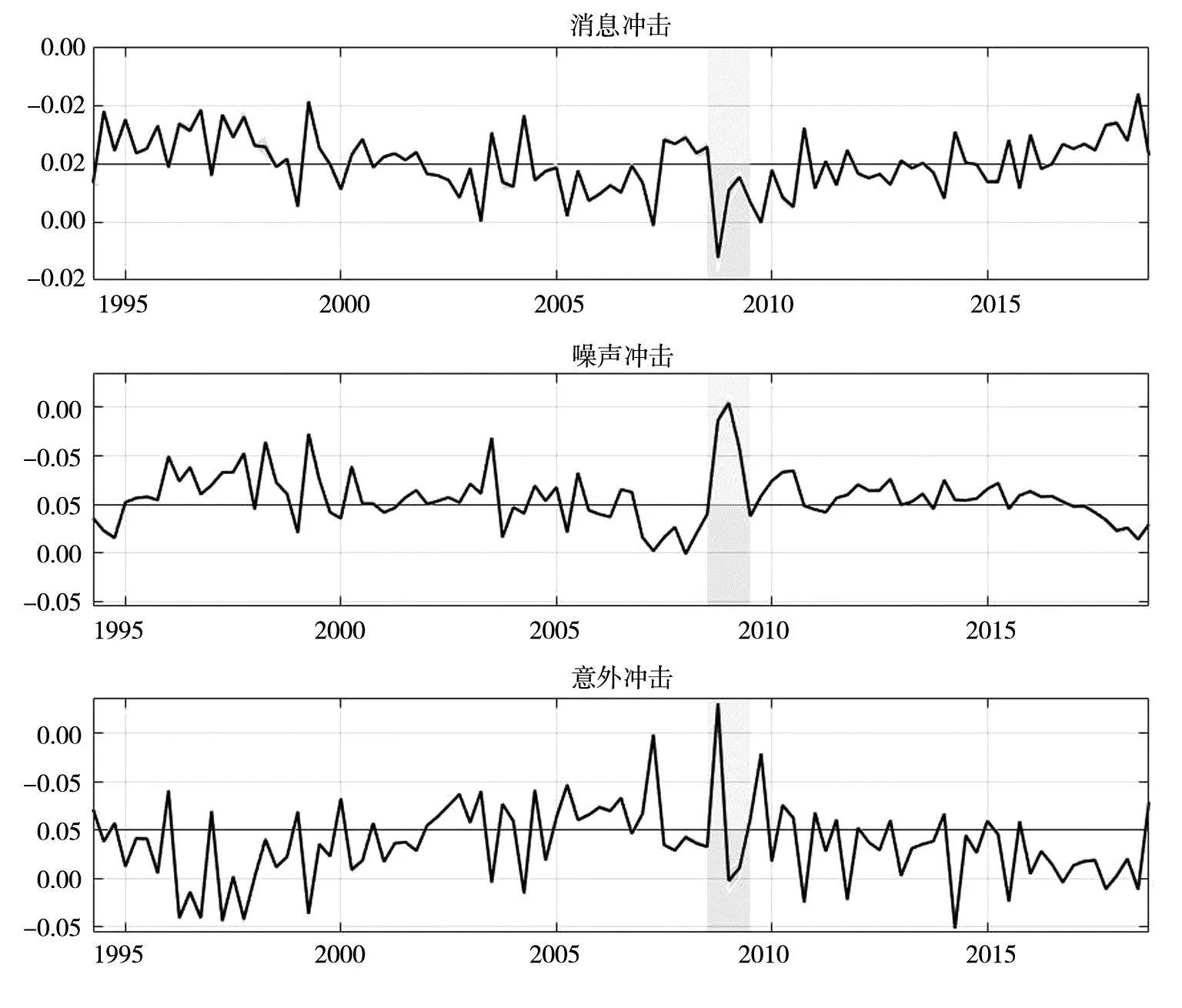

基于贝叶斯后验估计结果,可以计算消息冲击、噪声冲击与意外冲击的后验平滑序列,如图 4所示.其中,阴影区域为2008Q3~2009Q3,期间我国采取了较为宽松的货币政策以促进经济在国际金融危机以后的恢复.首先,图4显示,我国货币政策中确实存在明显的噪声,且货币政策的变动成份很多并不能被公众提前预知(意外冲击).1994年—1996年,我国加快了市场化改革,逐步放开物价管制,物价上涨压力较大,为抑制通货膨胀,我国实行适度从紧的货币政策.1998年以后,为应对亚洲金融危机的影响,我国实施了较为积极的货币政策以扩大内需.总体而言,由于金融市场发展不完善,上个世纪90年代的货币政策倾向于灵活机动的直接调控,央行较少通过政策信号来管理公众的货币政策预期,因此货币政策意外冲击的成份很大,消息冲击较小.2000年以后,我国进入较为平稳的发展时期.2008年全球金融危机爆发后,我国开始实施适度宽松的货币政策,噪声冲击与意外冲击均到达历史最高水平,一方面说明货币政策信号中存在较多与基本面无关的干扰,另一方面也说明当时的货币政策中存在较高的不可预期成份.由于2008年上半年,我国还面临着物价上涨的压力,并一直采取从紧的货币政策以抑制通货膨胀.货币政策在下半年的大幅度转向完全出乎市场的预期,因此期间的意外冲击和噪声冲击明显高于消息冲击的水平.2010年以后,随着我国的货币政策立场转为稳健,噪声冲击和消息冲击序列均保持相对稳定,意外冲击波动较为频繁且大多数取值为负,说明央行时常在市场的意料之外适度地收紧了流动性,这在2015年后表现得尤为明显.

图4 消息冲击、噪声冲击与意外冲击平滑序列(阴影区域为2008Q3~2009Q3)Fig.4 Smoothed series of news shocks, noise shocks and surprise shocks(shaded areas denote 2008Q3~2009Q3)

3.5 信息结构求解与参数含义刻画

本节将结构参数的估计结果代回信息结构的滤波式(14)中,从信息结构的角度解释消息冲击、噪声冲击与意外冲击的实际含义.本研究的适应性学习滤波规则与预测规则分别为

(40)

mpt+1|t=εt|t=0.256 0εt-1|t-1+

0.043 5mpt+0.409 0st

(41)

首先,可以看到货币政策滤波mpt|t等于货币政策实现mpt,这是因为mpt本身既是观测变量,又是控制变量,经过长期学习以后,经济主体可以直接将货币政策实现值作为滤波以后的结果,这是对当期货币政策的准确判断.此外,消息滤波εt|t与上一期消息滤波εt-1|t-1、当期货币实现mpt以及当期信号st均有非零的关系.当期货币政策实现mpt对消息滤波的影响较小,这是因为当期消息滤波对应的是下一期货币政策预测,与当期货币政策实现之间没有直接联系;但由于消息本身服从AR(1)过程,而货币政策实现中包含了上一期消息εt-1的成份,对于纠正当期消息滤波存在一定的帮助,所以mpt的系数虽然较小,但不为0.经济主体对消息的判断更大程度依赖于信号以及上一期滤波的结果,其中,0.409 0比例的信号用于校正,即经济主体认为货币政策信号中大约包含40%左右的有效信息.

3.6 基准模型模拟

3.6.1 经验事实的理论解释

前文实证部分所发现的经验事实为:扩张性货币政策的消息冲击对产出具有显著且持续的促进作用,意外冲击对产出的刺激作用弱于消息冲击,且持续期更短.而噪声冲击对产出增长的影响则不明显.在本节中,将首先对SVAR所得到的经验事实进行理论解释.

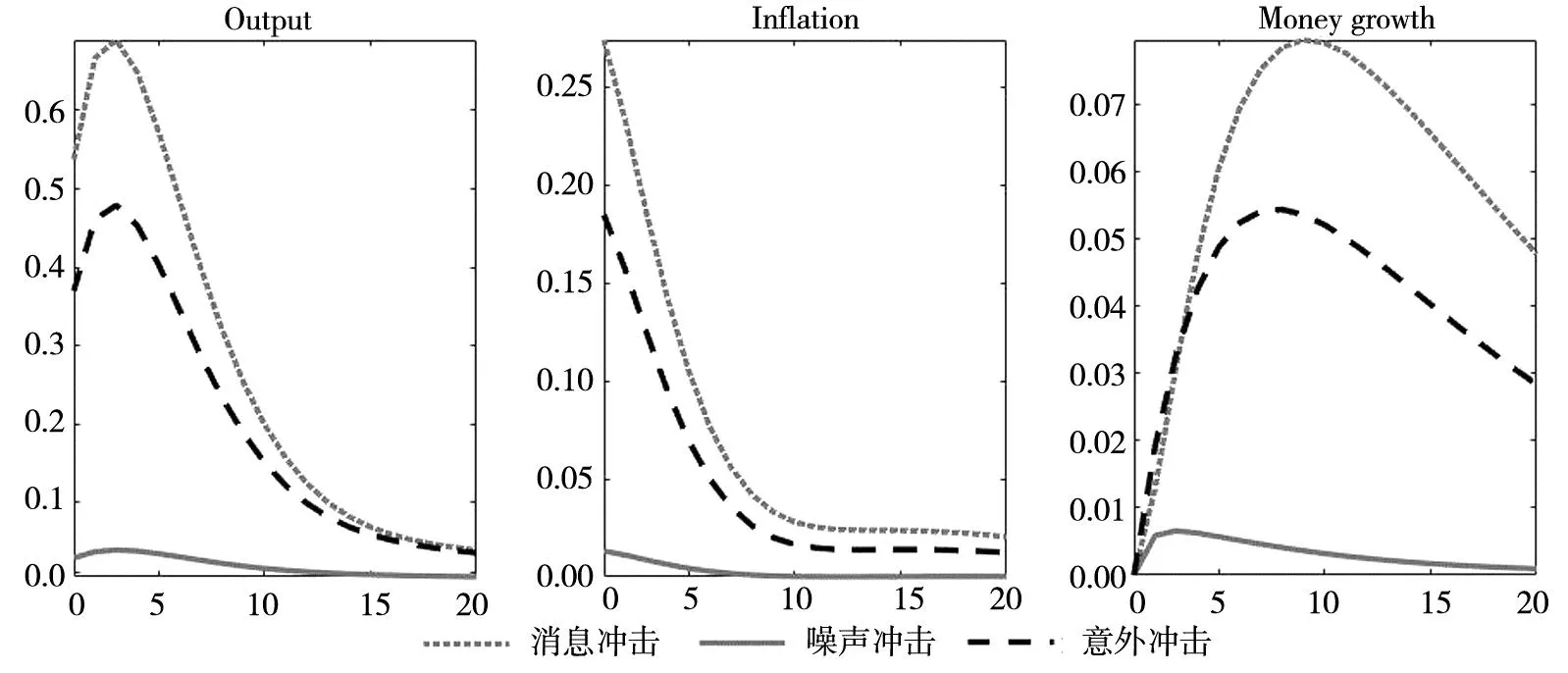

图5展示了当系统被施加1标准差消息冲击、噪声冲击与意外冲击时,产出、通货膨胀与M2增长率的理论脉冲响应.可以看到从作用强度与持续性上,三个变量均表现为:消息冲击>意外冲击>噪声冲击,这与经验事实中的结论一致.特别地,对于产出与通货膨胀来说,噪声冲击的作用强度明显弱于另外两个冲击,进一步强调了噪声冲击对产出增长的影响不明显这一经验事实.图5的结果表明,DSGE模型能够较为贴合地解释实证部分所发现的经验事实,理论模型能够较为准确地刻画现实经济.

图5 随机模拟下,产出、通货膨胀与M2增长率对1标准差消息冲击、噪声冲击与意外冲击的脉冲响应Fig.5 IRFs of output, inflation and M2 growth to 1 standard news shocks, noise shocks and surprise shocks under stochastic simulation

3.6.2 基准模型下的脉冲响应

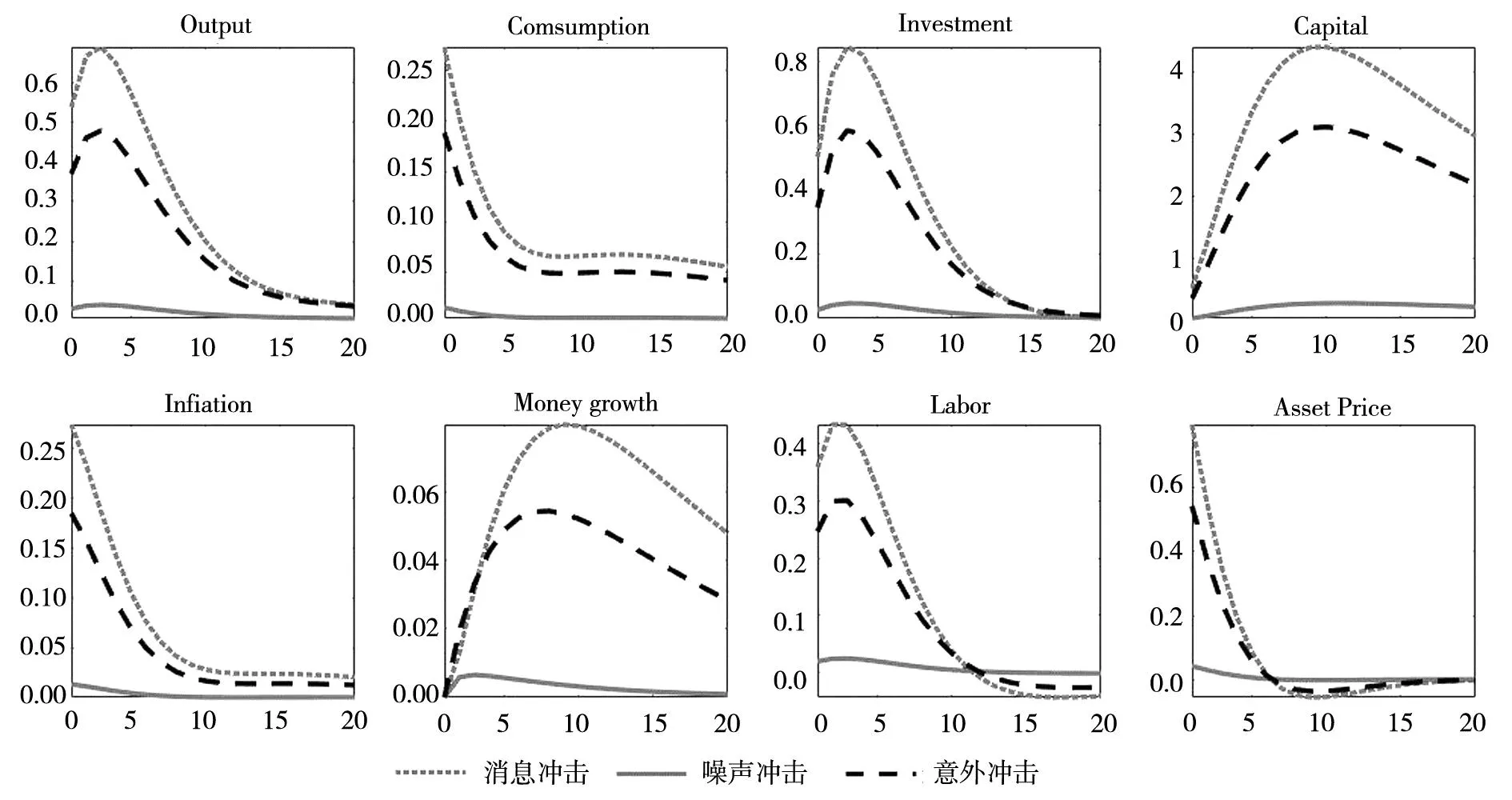

图6是当系统被施加消息冲击、噪声冲击与意外冲击时,模型内生变量的脉冲响应.消息冲击、噪声冲击与意外冲击都会在造成货币增速提高的同时,对市场上的产出、消费、资本、投资、劳动等变量带来持续且积极的影响,说明货币政策的正向冲击可以起到刺激经济的作用.由于本研究对信息结构设定中消息冲击是滞后一期影响货币政策,因此在脉冲响应中,消息冲击对货币增长的边际影响最高点也会相对意外冲击和噪声冲击更加滞后,但是消息冲击的影响幅度高于意外冲击,这与王曦等[10]在关注消息可预期性对通货膨胀影响的模型中得出的大小关系一致.

图6 随机模拟下,内生变量对1标准差消息冲击、噪声冲击与意外冲击的脉冲响应Fig.6 IRFs to 1 standard news shocks, noise shocks and surprise shocks under stochastic

总之,消息冲击、意外冲击与噪声冲击都会对产出、消费等实体经济变量产生正面的刺激作用,影响幅度依次递减.其中,消息冲击影响经济的幅度与持续性最强,噪声冲击影响时间最短暂.因此,在实际的货币政策执行中,施加消息冲击可以提高货币政策对实体经济的影响程度:一方面,要提高货币政策的可预期性,事前对公众进行正确的方向指引;另一方面,应该注意提高货币政策信号的准确程度,减少噪声“污染”,做好预期管理工作.

3.7 带有信息摩擦的货币政策作用机制分析

本节从噪声大小与工资粘性三个角度,分析货币政策消息冲击、噪声冲击与意外冲击影响实体经济的作用机制.

3.7.1 噪声大小

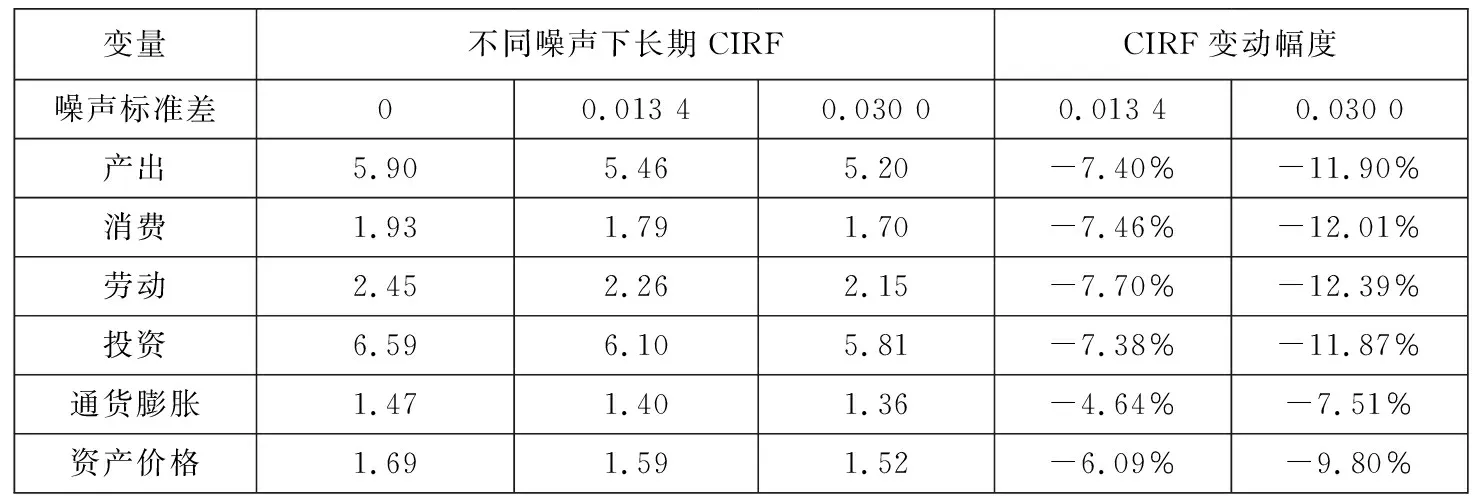

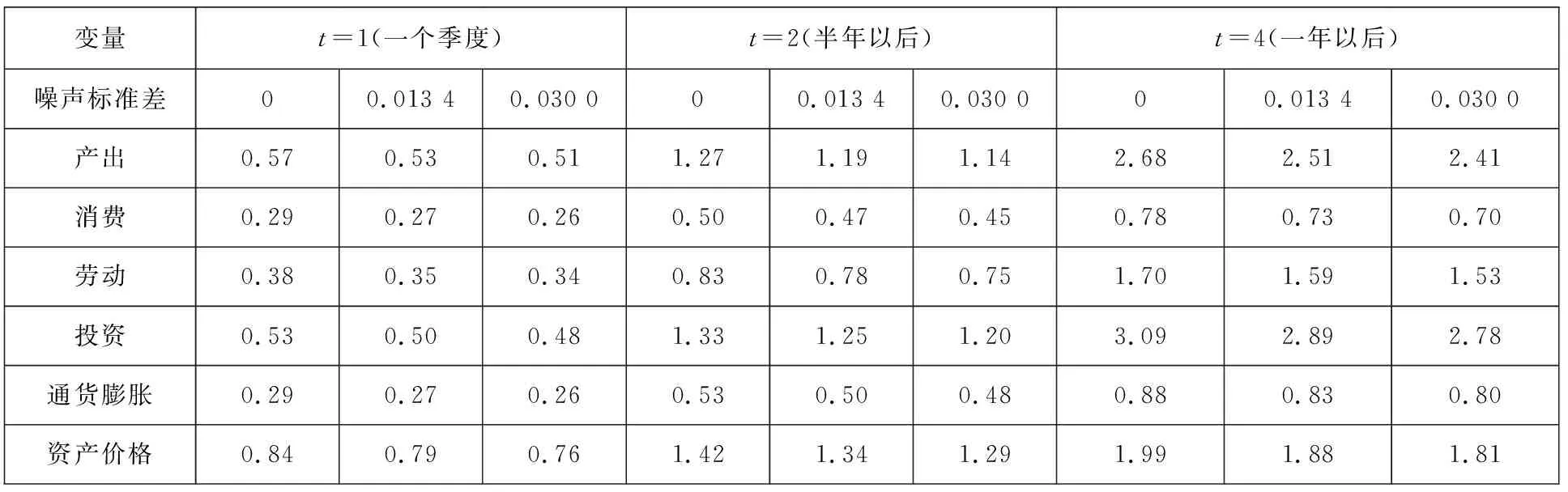

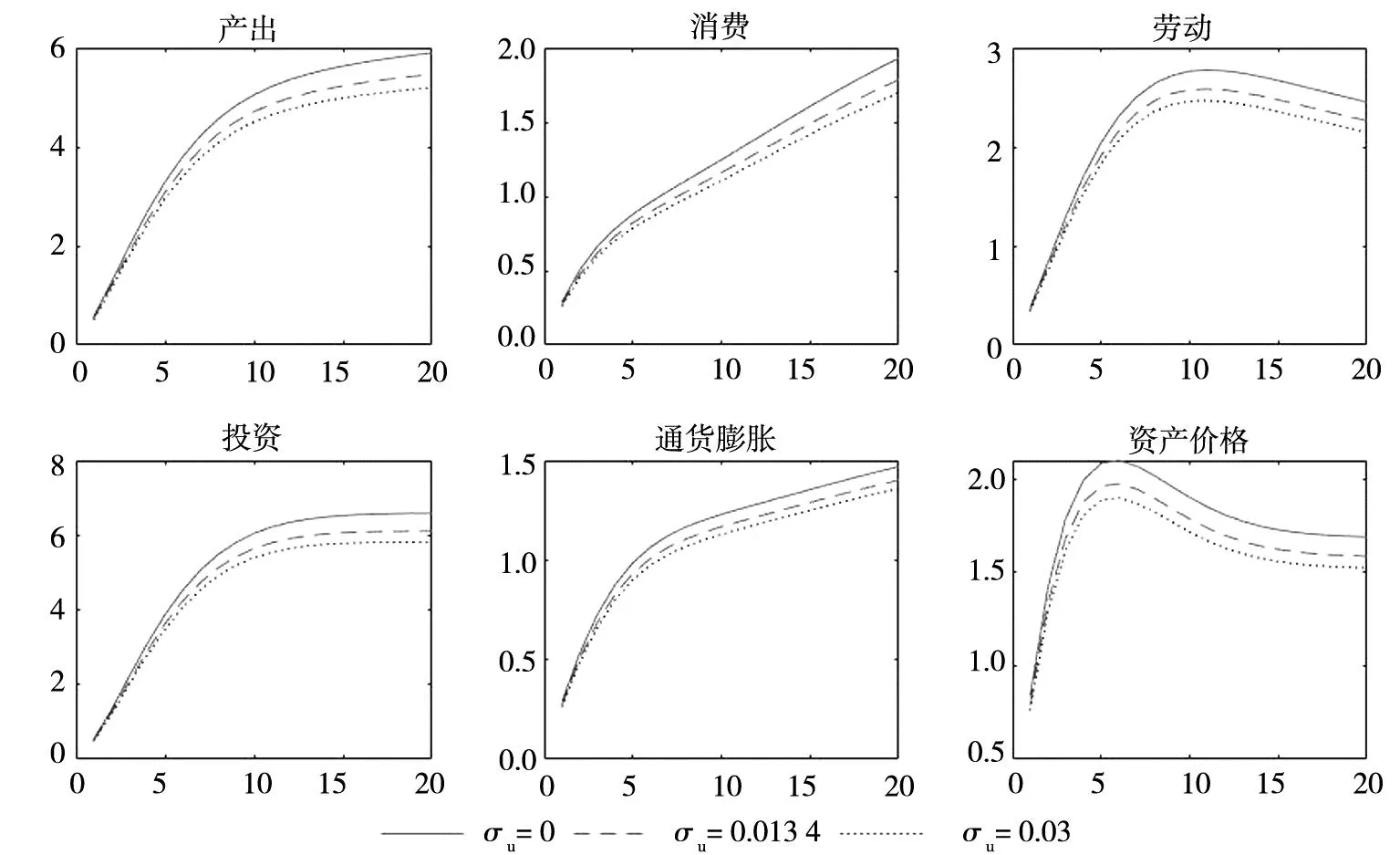

由于噪声“污染”的存在使得信号中的有效信息含量相对减少,因此,本文推测噪声大小是本文模型的一个重要作用机制:当市场上的噪声减小时,提前释放的信号会传达更多的有效信息,从而更高效地指导经济主体的行为.如图7所示,本研究在不同噪声大小下对比内生变量对货币政策消息冲击的反应,可以看到,噪声标准差的变动会对消息冲击的累计脉冲响应函数(CIRF)产生较大的影响.噪声标准差越小,扩张性货币政策的消息冲击对实体经济活动的影响幅度也越大.表 1与表2分别从消息冲击对内生变量的累积影响与短期内消息冲击的作用效率角度,对比不同噪声大小对政策效果的影响.本研究以噪声标准差为0与0.013 4为例进行比较,分别对应无噪声与真实噪声水平的情况.一方面,降低噪声可以提高早期信息传递的效率,使得消息冲击更快地起到刺激经济的作用.例如系统受到消息冲击1个季度时,无噪声与有噪声情况下,产出水平分别提高0.57与0.53,政策效率提高7.6%,如表1所示.另一方面,噪声的降低可以显著提高消息冲击的累计影响,若系统噪声水平从0提高至0.013 4,产出的长期累计影响会下降7.40%,通货膨胀累计下降4.64%左右,如表1所示.

表1 噪声大小对消息冲击长期CIRF的影响Table 1 News shocks’long term CIRFs’sensitivity to noise

表2 噪声大小对短期内消息冲击CIRF的影响Table 2 News shocks’short term CIRFs’sensitivity to noise

图7 噪声大小对消息冲击CIRF的影响Fig.7 News shocks’ CIRFs’ sensitivity to noise

总体来看,降低噪声可以明显提高货币政策执行效率,并且提高消息冲击的累计作用效果,噪声大小是货币政策影响实体经济的重要渠道.因此,在央行释放货币政策信号时,应该注意减少信号中的噪声“污染”,提高信号的准确度.

3.7.2 价格粘性

图8 价格粘性程度φp变动对IRF的影响Fig.8 IRF’s sensitivity to price stickiness

3.8 福利分析

为了在存在信息摩擦的系统中寻找最优的货币政策,参考Schmitt-Grohe和Uribe[34],通过计算相对基准模型的条件/非条件消费补偿变化比例,对比不同货币政策下的社会福利水平.条件消费补偿变化λc为

(42)

(43)

其中消费补偿变化越大,对应经济系统中的福利越低,需要更大比例的等价消费去弥补福利的降低.此外,条件消费补偿中的福利计算需要精确到二阶项,从而将风险因素考虑在内.

本研究对比了不同的货币政策目标变量下,系统相对基准模型的条件/无条件消费补偿.本研究首先对比了基准模型下的货币政策规则与只盯产出、只盯通胀以及无盯住变量情况下的货币政策规则.如表3所示,只盯住通胀的货币政策规则所对应消费补偿最低,其次是只盯住产出的模型,而无盯住变量的模型消费补偿最高,对应最低的福利效用水平.

表3 不同货币政策规则下,条件/无条件消费补偿(基准情形:同时盯住产出和通胀.单位:%)Table 3 Consumption complementarities under different monetary policy rules(Baseline: Targeting output and inflation simultaneously. unit: %)

结果表明从最大化社会福利的角度来看,央行在确定货币政策规则时,应当尽可能同时盯住产出和通胀;但当同时盯住二者难度较大时,也可以选择放弃部分指标,其中只盯住通胀的福利效应优于只盯住产出的结果.总之,央行在选择货币政策的实际盯住目标时,应当综合目标变量的重要程度与盯住变量的成本综合选择货币政策规则.

4 结束语

本研究将噪声冲击、消息冲击与意外冲击同时引入到我国的数量型货币政策中,将货币政策信息结构表示为状态空间模型并通过卡尔曼滤波来刻画经济主体从获取信号形成预期,做出经济决策,到货币政策执行的全过程.本文的研究结论主要有以下三点.

第一,扩张性货币政策中消息冲击、意外冲击与噪声冲击对产出增长的推动作用依次递减,其中噪声冲击的影响最小.这个结果在不完全信息SVAR模型与中等规模DSGE模型中均成立.如果将信号中的噪声的标准差降低到0,那么,短期内消息冲击的作用效率会有明显的提高,且长期看来可以增大消息冲击对实体经济的累计影响.这说明货币政策中噪声信息的存在整体上削弱了货币政策的效果.

第二,货币政策不确定性是噪声冲击的重要来源.虽然噪声冲击对实体经济的影响幅度较小且相对短暂,但是如果减小噪声,短期内消息冲击的作用效率会有明显的提高,且长期看来可以增大消息冲击对实体经济的累计影响.

第三,通过对不完全信息下货币政策的影响机制分析,发现噪声大小是货币政策影响经济的重要渠道.若能够控制噪声在较低水平,可以明显提高货币政策的作用效果.

总之,把现有文献中关于TFP的信息摩擦引入到我国货币政策中,从不完全信息的角度来刻画我国货币政策存在的预期管理较差、噪音信息较多的特点,指出我国货币政策波动性的内部来源.本研究表明货币政策的设计应当从降低政策的噪声水平的角度出发,提升货币政策的作用效率,提升社会福利.具体来说,央行对货币政策的预期管理应该从两个角度进行: 1)重视提高货币政策的可预期性,及时、适时地对公众进行前瞻性指引; 2)降低信号中的噪声成份,提高政策透明度与信号的准确度,降低市场主体对未来经济政策的预测方差,朝着正确的方向引导、管理和稳定市场预期.总之,预期管理关系到从信号释放、形成预期,到政策执行的整个过程,央行需要着力减少货币政策信号中的噪声“污染”,并且做好公众的信息沟通工作,引导公众的预期与货币政策的意图相一致,降低公众预期的错位,进而提高政策执行的效率.

猜你喜欢

通信产业报(2020年43期)2020-01-15

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

中国卫生(2014年12期)2014-11-12