国际与中国原油市场间的波动率动态溢出分析①

2023-03-01 01:59刘堂勇文凤华

管理科学学报 2023年11期

龚 旭, 刘堂勇, 文凤华

(1. 厦门大学管理学院中国能源政策研究院, 厦门 361005; 2. 湖北经济学院财经高等研究院,武汉 430205; 3. 中南大学商学院, 长沙 410083)

0 引 言

原油是现代工业中重要的能源和原材料,它被广泛应用于许多行业,其价格波动(即波动率)可以沿产业链影响到国民经济的多个层面,从而对全球经济产生较大的影响.因此,原油价格波动引起了人们的广泛关注.1998年中国油价与国际油价开始接轨,并逐步市场化,中国油价与国际油价越来越密切.特别地,2013年中国超越美国成为全球第一大原油进口国,并且近年来中国石油消费量和对外依存度还在进一步增加,国际原油价格的变化威胁中国的石油安全.因此,研究国际原油价格的变化与中国原油价格的变化的相互影响变得越来越重要,它对健全和完善中国的石油供给体系,防范价格波动风险,甚至保障石油安全有着重要的现实意义.此外,研究该问题对投资者的投资决策、相关制造商的生产计划和政府部门的政策制定都有一定的指导作用.

目前,有一些文献研究了不同石油市场(包括原油市场)价格波动的相互影响,即市场间的波动率溢出效应.其中,绝大多数文献都使用多元GARCH模型来研究石油之间的波动率溢出情况.具有代表性的研究有Haigh和Holt[1]使用多元GARCH模型分析了原油、燃料油和无铅汽油期货之间的波动率溢出情况,发现三种石油期货之间存在波动率溢出效应,可以根据此研究结果进行套期保值.董秀良和张屹山[2]运用VAR(1)-MGARCH模型研究英国Brent和中国Daqing原油现货之间的波动率溢出效应,发现Brent和Daqing原油现货之间存在显著的双向波动率溢出效应.Chang等[3]使用CCC-GARCH、VARMA-GARCH和VARMA-AGARCH三种多元GARCH模型,研究了WTI、Brent、Dubai、Oman和Tapis五种原油之间的波动率溢出效应,发现WTI和Brent原油的影响力最大.Jin等[4]运用VAR-BEKK模型研究了WTI、Dubai和Brent原油期货之间的波动率溢出效应,其实证结果显示Brent原油期货对其他原油期货的冲击最为明显,它在原油定价中处于领导地位.王雪标等[5]运用了四维的(E)DCC-MGARCH(1,1)模型,分析了WTI、Brent、Dubai和Daqing四种原油现货之间的波动率溢出情况,发现WTI和Brent对中国Daqing原油现货存在单向的波动率溢出效应,Daqing对Dubai存在单项的波动率溢出.郇志坚等[6]基于四变量非对称VAR-MGARCH-BEKK和DCC-GARCH模型研究了中国、英国、OPEC和俄罗斯四个原油市场之间的波动率溢出关系,发现英国、OPEC和俄罗斯三个原油市场对中国原油市场都存在明显的波动率溢出效应,而中国对其他三个市场的溢出效应较弱,说明中国只是原油价格的接受者,其原油价格对国际原油价格影响很小.An等[7]运用GARCH-BEKK和网络理论研究了Brent 、WTI和Daqing等8种原油现货价格的波动率溢出关系,发现它们之间的波动率溢出是时变的,Brent和WTI是最大的两个净溢出者,而Tapis是最大的净溢入者.

除了应用多元GARCH模型外,还有一些文献应用其他的方法来研究石油间的波动率溢出问题.其中,具有代表性的研究有潘慧峰等[8]使用GARCH模型和方差间的Granger因果检验方法检验了美国和新加坡石油市场之间的波动率溢出作用,其结果显示美国石油市场对新加坡石油市场有明显的单项波动率溢出作用.林伯强和李江龙[9]运用多元区制转换ARCH(SWARCH)模型,检验了国际原油市场波动对中国原油市场波动的传染,发现中国原油是波动率的“接受者”与国际原油的波动率高度同步.何启志等[10]提出了一个动态相关系数的带Granger因果检验的多元随机波动(DGC-MSV)模型,分析了美国、英国和中国的石油现货价格之间、期货价格之间以及期货价格与现货价格之间的波动率溢出效应,发现美国、英国和中国石油期货价格、现货价格波动性之间的相关系数都是动态变化的.Baruník等[11]借鉴Diebold和Yilmaz[12-14]分析金融资产波动率溢出的方法,研究了美国原油期货、汽油期货和燃料油期货之间的波动率溢出情况,发现以上三种石油期货之间的波动率溢出存在非对称性和方向性.Zhang等[15]使用类似于Diebold和Yilmaz[12-14]的方法,分析了WTI、Brent、Dubai、Tapis、Bonny、Daqing和 Minas等7个原油市场的价格波动传导机制.

以上文献显示石油波动率溢出是一个重要的研究课题,引起了国内外学者的广泛关注.目前的研究主要运用多元GARCH模型(1)除了研究石油市场间的波动率溢出问题外, 研究其它金融市场间的波动率溢出问题也主要使用多元GARCH模型,如Dhaene和Wu[16]、谭小芬等[17].,然而同一个多元GARCH模型通常不能同时兼顾波动率溢出的方向性和动态性,如GARCH-BEKK模型可以判断波动率溢出的方向,但不能刻画波动率溢出的动态性;DCC-GARCH模型只能刻画波动率溢出的动态性,却不能判断溢出方向.另外,应用多元GARCH模型时,是使用GARCH类模型来刻画资产波动率,处理过程比较复杂,且资产波动率大小会由于模型选择不同导致其结果不同,这显然不符合常理.令人欣慰的是,Diebold和Yilmaz[12-14]结合滚动窗VAR方法和方差分解方法研究波动率溢出问题,该方法既可以刻画波动率溢出的动态性,也可以判断波动率溢出的方向;且在他们的研究中,波动率直接计算得到,不需要通过GARCH等模型模拟得到.因此,该方法提出后,被广泛应用于研究金融市场波动率和风险的溢出[18-23].然而,应用于研究石油波动率溢出的文献非常少.

虽然Diebold和Yilmaz[12-14]提出的方法(简称Diebold和Yilmaz方法)存在较大的优势,且在金融市场波动率溢出的研究中得到了广泛的应用,但他们的方法也存在一些的缺陷.1)该方法使用滚动窗VAR模型计算得到时变的波动率溢出指数,滚动窗估计对窗宽的选择存在较大的依赖.如果窗宽过短,样本内估计的异常值和突变值结果较多;如果窗宽过长,样本内估计较平滑,不能捕捉到一些突发变化,于是滚动窗估计结果会因窗宽选择不同出现较大的差异.2)每个滚动窗口的估计结果究竟是对应于哪一个时点还存在一定的争议.已有绝大多数文献是直接将滚动窗口的估计值对应于最后一个时点,但也有一些文献是将估计值对应于滚动窗口的中间时点,具体哪一种更合适目前并无可靠的理论分析.如果选择最后一点,滚动窗VAR模型会损失初始估计窗样本,导致不能得到初始估计窗样本的波动率溢出指数;如果选择其他点,同样会带来波动率溢出指数值的损失.3)该方法未对时变参数的变化模式进行明确设定,无法保证所有时点的估计结果满足模型的平稳性要求,而且也不便于对估计结果的统计性质进行详细分析.4)在每一个滚动窗口中仍然是基于常系数模型进行参数估计,而实际数据存在异方差性,这一估计方法可能会对噪声进行过度拟合.5)估计结果受异常值影响明显,当滚动窗口包含或剔除一个异常值时会发生跳跃变化.而且,在包含该值的滚动窗口中,异常值对时变参数的变化趋势其主导作用,可能会弱化其他观测值的信息价值.6)每次估计都只利用一个窗宽的观测值进行估计,估计结果不够有效,尤其是在样本量有限而数据非正态的情况下,滚窗方法的估计结果误差较大.令人欣慰的是,带随机波动率的时变参数向量自回归(TVP-VAR-SV)模型能有效避免以上问题.因此,针对Diebold和Yilmaz方法的缺陷,本研究将使用TVP-VAR-SV模型代替该方法中的滚动窗VAR模型来计算时变波动率溢出指数.在TVP-VAR-SV模型的基础上,本研究将运用贝叶斯方法对模型所有时刻的参数进行估计,并借鉴Diebold和Yilmaz方法,得到动态的波动率溢出指数.本研究将使用该方法研究国际原油期货三大市场(即纽约商业交易所的WTI原油期货市场、伦敦国际石油交易所的Brent原油期货市场和迪拜商品交易所(DME)的Oman原油期货市场)与中国原油现货市场间的波动率动态溢出效应(2)本文研究国际原油期货市场与中国原油现货市场间的波动率动态溢出效应,而不是研究国际原油期货市场与中国原油期货市场、或者国际原油现货市场与中国原油现货市场间的波动率动态溢出效应.主要基于如下原因:不同地区的期货市场之间的关联程度要高于现货市场之间的关联程度,所以更倾向于研究期货市场之间的相关关系.然而,中国原油期货在2018年3月26日才上市交易,能获得的时间序列长度很有限,所以本研究选择中国原油现货市场.另外,本文研究国际原油期货市场与中国原油现货市场间的波动率动态溢出效应,除了可以分析国外原油市场与中国原油市场的相互影响外,还可以分析原油期货市场与原油现货市场的相互影响..

本研究的主要贡献和发现表现在如下方面:1)针对Diebold和Yilmaz方法的缺陷,本研究使用了另一种波动率溢出方法来研究原油期货的波动率溢出效应,该方法得到的结果不会受窗宽主观选择的影响,得到的结果更具有信服力;同时该方法还可以得到全样本的波动率溢出指数,不会损失初始估计样本.2)本研究发现WTI、Brent和Oman国际三大原油期货波动率对中国原油现货波动率的溢出作用较大,而中国原油现货波动率对国际原油期货波动率的溢出作用较小,表明中国主要是原油价格的被动接受者.就影响大小而言,中国原油现货波动率受Brent原油期货波动率的影响最大,所以中国原油相关的制造商和投资者更需要关注Brent原油期货价格的变化.3)中国原油现货与WTI、Brent和Oman国际三大原油期货间的溢出效应、溢入效应和净溢出效应存在明显的动态性.当原油价格较低、波动率较小、且价格上升时,中国原油现货与WTI、Brent和Oman国际三大原油期货间的波动率溢出效应和波动率溢入效应更大;而当原油价格越高、波动率越小、且价格下降时,中国原油现货波动率受WTI、Brent和Oman国际三大原油期货波动率的净溢出作用越大.

1 原油波动率溢出机制分析

波动率溢出是指一个市场的波动率变化对其他市场波动率产生的影响.随着全球经济的一体化以及信息技术的快速发展,不同市场之间联系越来越紧密,特别是对于同一类型市场而言,市场波动率通常存在着相互溢出效应.

原油作为全球最重要的大宗商品之一,它是工业生产和交通运输中不可或缺的商品,具有明显的“商品属性”.20世纪70年代出现两次石油危机,对全球经济产生了巨大的负面影响,促使美国和英国等金融市场比较发达的国家相继推出原油期货市场.1983年纽约商业交易所(NYMEX)推出WTI原油期货合约,随后伦敦国际石油交易所(IPE)于1988年推出Brent原油期货合约,后来日本、新加坡、迪拜、中国等国家都推出了原油期货合约,多个原油期货市场的成立,使得原油期货的“金融属性”越来越明显.原油具有商品和金融双重属性,于是其波动率溢出的机制与股票等金融市场波动率溢出机制存在一些差异.

借鉴潘慧峰等[8]、何启志等[10]的研究,可以从套利行为、投资者非理性行为、信息传递和商品特性等方面来揭示原油市场间波动率溢出的形成机理.具体而言,1)自20世纪70年代以来,产生各种新型的金融工具,出现了全球性金融自由化浪潮.金融自由化促进了全球原油市场一体化的形成,加强了各原油市场间的联系,增强了不同国家或地区原油资产间的替代关系.在此背景下,同一投资者可以在多个原油市场中进行投资,当一个原油市场的价格出现较大的偏差时,就产生了套利机会,于是投资者可以通过跨市场的交易获得超额利润,直到偏差消失.于是之前价格偏差较大的原油市场的价格变化,会引起其他原油市场的价格变化,产生了波动率溢出.2)根据行为金融理论,投资者在对原油资产的交易中,当获得的信息不充分或者根据已有的信息无法做出决策时,投资者容易产生从众心理,即产生“羊群效应”.“羊群效应”会使得一个原油市场的价格急剧上升和急剧下降,由于情绪的传染性,从而引起其他原油市场价格的急剧变化,于是产生了波动率溢出.3)从信息传递的角度分析,原油市场上可能会产生公共信息和私有信息.公共信息产生时,它会影响各原油市场投资者对未来原油价格的预期,使得不同原油市场的原油价格出现同涨同跌;当私有信息产生时,原油的价格首先在拥有私有信息的市场产生变化,随着信息传递到其他原油市场,其他原油市场的价格随着发生变化,即产生了波动率溢出.4)由于原油具有“商品属性”,其贸易全球化程度非常高,所以不同市场原油的价值是趋同的.不同市场原油价格都会同时受到全球原油产量变化、宏观经济、地缘政治、库存量变化等基本面因素影响,但不同原油市场成立时间、发展程度、市场影响力等因素不同,对基本面因素的价格反应存在差异,反应快的市场先产生价格波动,反应慢的市场后产生价格波动,于是表现出不同原油市场间的波动率溢出效应.

中国目前是全球第二大石油消费国,第一大原油进口国,中国国际能源局和国际能源署(IEA)联合发布的《世界能源展望2017中国特别报告》指出2030年中国可能超过美国,成为第一大石油消费国.近年来,中国石油消费量不断上升,然而国内的原油产量并没有显著上升.国家统计局公布的数据表明2020年中国的原油生产量为1.95亿吨,同比仅增长1.6%;而原油进口量为5.4亿吨,同比增长7.3%,对外依存度超过70%.魏巍贤和林伯强[24]指出中国石油价格经历了单一的国家计划控制、双轨制及与国际接轨三个阶段,这也是中国石油定价逐步进行市场化的过程.具体而言, 1)1981年以前,为单一的国家计划控制阶段,中央政府对石油价格实行单一的计划控制,仅在1960年和1971年进行了两次价格调整; 2)1981年—1998年为双轨制阶段,在该阶段包干基数仍然有中央政府定价,并允许超出包干基数的超产油,以国际油价出口或以计划内高价在国内销售; 3)1998年6月1日以后,中国石油价格与国际石油价格开始接轨,并于2000年6月开始逐月与国际市场石油价格联动,后来中国石油定价与国际接轨机制越来越完善.因此,在1998年6月1日之后,特别是近年来中国原油进口量和对外依存度越来越高的背景下,中国国内原油价格受国际原油价格的影响越来越大.于是国际原油价格的变化,可能会引起中国国内原油价格的变化,即国际原油对中国原油存在波动率溢出.

此外,从需求角度来看,中国作为全球第一大原油进口国,中国的石油消费也会影响国际原油价格.随着中国经济实力和国际地位的不断提升,中国因素在国际市场上将发挥越来越重要的作用[10].于是中国国内原油的价格变化可能也会影响国际原油的价格变化,即中国原油对国际原油存在波动率溢出.

综上所述,原油市场间可能由于套利行为、投资者非理性行为、信息传递和商品特性等因素的存在,出现了波动率溢出效应.特别地,对于中国原油市场与国际原油市场而言,由于中国石油价格与国际石油价格接轨,并且中国作为全球第一大原油进口国,导致中国原油市场与国际原油市场之间出现双向的波动率溢出现象.

2 计量方法

2.1 波动率度量

市场的波动率无法被直接观察到,以往的研究提出了多种不同的方法去度量波动率,其中已实现波动率(realized volatility,RV)是近20年来金融领域研究中最常用的波动率代理变量之一,被广泛应用于资产日度、周度、月度和年度波动率的度量[25-29].因此,本研究使用已实现波动率来度量原油市场的周度波动率,其表达式为

(1)

其中RVt表示周度已实现波动率;rt, i为周内的第i个日收益率,rt, i=100×(lnpt, i-lnpt, i-1),pt, i表示周内的第i个日收盘价;M为第t周的交易日数量.

2.2 模型构建

时变参数向量自回归(TVP-VAR)模型最早由Cogley和Sargent[30]提出,后来Primiceri[31]做了进一步扩展,最终得到系数、方差和协方差均随时间变动的完全意义上的TVP-VAR-SV模型(即带随机波动率的时变参数向量自回归模型).TVP-VAR-SV模型和TVP-VAR模型的主要差异在于,后者只考虑VAR系数时变,而前者允许VAR系数和条件方差都是随时间变化.本研究使用的原油期货和现货数据可能存在波动集聚性,也即存在条件异方差性,运用TVP-VAR-SV模型能更好地拟合数据的这一特征.TVP-VAR-SV模型可在贝叶斯估计的框架下,利用马尔科夫链蒙特卡罗(MCMC)算法实现时变参数的估计以及时变脉冲响应的计算.参考Primiceri[31]的研究,基于上面所计算的四个原油波动率序列,可构建简化式TVP-VAR-SV模型

yt=Φ0,t+Φ1,tyt-1+Φ2,tyt-2+…+

Φp,tyt-p+εt

(2)

其中t=p+1,p+2,…,T,p是滞后阶数,T为样本长度,yt是4×1维观测向量,Φ0,t为4×1维截距向量,Φ1,t,Φ2,t,…,Φp,t都是N×N维的时变滞后系数矩阵,εt为方差可变的随机扰动项.令Φt=[Φ0,t,Φ1,t,Φ2,t,…,Φp,t],将矩阵Φt的元素进行列堆积,则有βt=vecr(Φ′t),vecr(·)为列堆积算子,βt为(N2p+N)×1维系数向量.假设βt服从随机游走过程

βt=βt-1+vt

(3)

其中扰动项vt为独立同分布的高斯白噪声,且有vt~N(0,Σβ),Σβ为非时变对角矩阵.

αt=αt-1+ζt,ht=ht-1+ξt

(4)

其中扰动项ζt和ξt为独立同分布的高斯白噪声,且有ζt~N(0,Σα)和ξt~N(0,Σh),Σα和Σh均为非时变对角矩阵.假设扰动项vt、ζt和ξt相互独立,且均与εt不存在相关性.

以上所设定的TVP-VAR-SV模型可视为一个线性非高斯状态空间模型,可借助MCMC方法实现参数估计,具体算法可参见Primiceri[31]和Nakajima[32]的详细介绍.

2.3 波动率溢出指数构建

在TVP-VAR-SV模型的每一次MCMC抽样中,都可以得到时变参数βt、αt和ht的随机样本,基于这些时变参数的后验均值,便可进一步计算每个时点的波动溢出指数.根据Diebold 和 Yilmaz[12-14]和郑挺国和刘堂勇[33]的研究,本研究利用广义方差分解矩阵Θt进行计算,矩阵中的每个元素可由下面的公式计算得到

(5)

(6)

(7)

2)有向溢出指数(directional spillovers):反映某个市场与其他所有市场的溢出关系,包括溢出指数、溢入指数以及净溢出指数.计算公式分别为

(8)

(9)

NSPi.t(H)=TSPi,t(H)-FSPi.t(H)

(10)

(11)

3 实证分析

3.1 数据来源和描述性统计

本文研究国际原油期货波动率与中国原油现货波动率间的相互溢出效应.其中,国际原油期货为纽约商业交易所(NYMEX)的WTI原油期货合约、伦敦国际石油交易所(IPE)的Brent原油期货合约和迪拜商品交易所(DME)上市的Oman原油期货合约,数据来源于Datastream数据库.中国原油现货为Daqing原油现货,数据来源于Wind数据库.何启志等[10]指出如果采用日度数据,由于数据频率太大,价格变化幅度小,不能发映出波动率溢出的时间间隔;如果采用月度或年度数据样本量太少.另外,由于分析石油波动率溢出的绝大多数文献都研究周度波动率的溢出(如Haigh和Holt[1];董秀良和张屹山[2];何启志等[10];郇志坚等[6]),所以本文也研究周度波动率溢出,周度波动率将通过日度数据计算得到,如式(1)所示.Oman原油期货合约在2007年6月1日开始交易,该交易日为星期五,不足一周的数据,于是本研究的研究样本起始于2007年6月4日.研究样本结束于2018年7月13日,包括580个周度数据.

表1给出了三大国际原油期货和中国Daqing原油现货波动率的描述性统计结果.比较表中各原油波动率的均值,发现各原油波动率的均值相差较小,其中WTI原油期货波动率最大,可能是由于WTI原油期货的交易量最大、关注度最高使得其均值更大.再比较同一原油波动率的均值和标准差,发现它们的标准差明显大于其均值,说明各原油期货波动率的变化较大.原油波动率的偏度和峰度结果显示,原油都存在“右偏”和“尖峰厚尾”现象.另外,ADF检验结果表明,所有原油波动率序列都是平稳的.

表1 原油波动率的描述性统计结果Table 1 Descriptive statistical results of crude oil volatilities

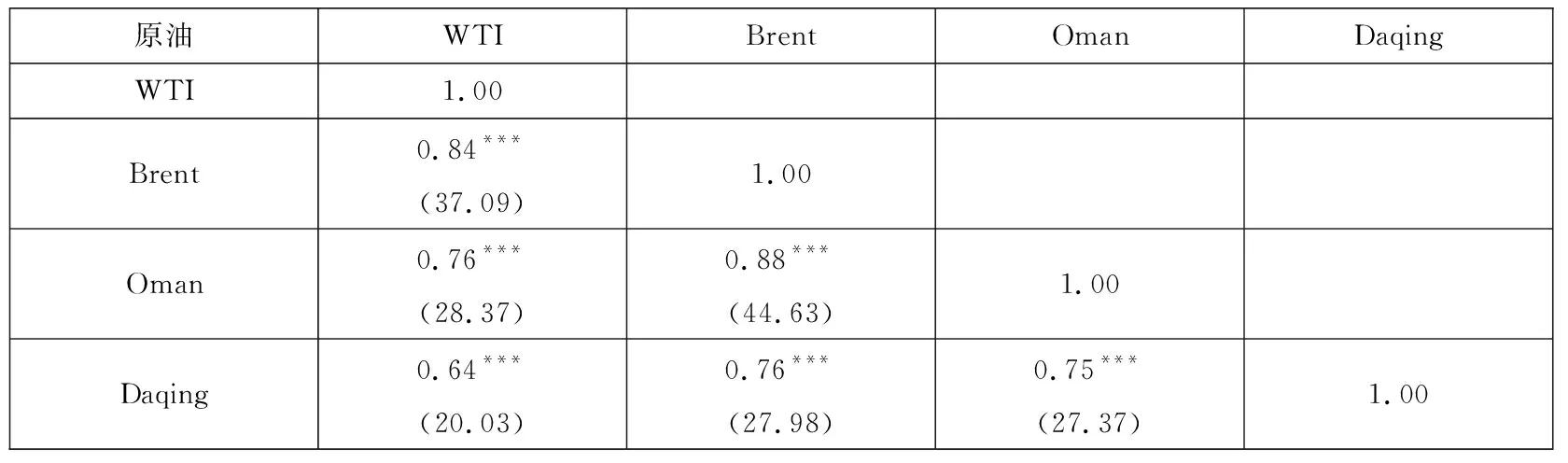

表2给出了WTI原油期货、Brent原油期货、Oman原油期货和Daqing原油现货波动率之间的相关系数.表中显示,四种原油波动率之间的相关性都比较高,初步表明原油间的波动率可能存在相互溢出效应.对于Daqing原油现货而言,它与Brent原油期货、Oman原油期货的相关性较大,而与WTI原油期货的相关性相对较小.

表2 原油波动率间的相关系数Table 2 Correlation coefficients between crude oil volatilities

3.2 国际原油期货与中国原油现货的整体溢出结果

本研究首先使用常系数VAR模型以及Diebold和Yilmaz[12-14]构建波动率溢出指数的方法,得到WTI原油期货、Brent原油期货、Oman原油期货和Daqing原油现货之间的整体总溢出值和总溢入值以及单一原油产品的溢出值、溢入值和净溢出值.在实证过程中,需要确定两个重要的参数,即常系数VAR模型的滞后阶数p以及广义方差分解中的分解期数H.根据AIC和BIC信息准则,本研究中常系数VAR模型的滞后阶数p选择2.在方差分解中分解期数H的选择中,本研究先计算H为1-32时的总波动率溢出和总波动率溢入指数.计算结果显示总波动率溢出值和总波动率溢入值随着H的取值增加而增大,但当H=16时总波动率溢出值和总波动率溢入值接近最大值,且H继续增加时对结果的影响较小.因此,本研究方差分解中的分解期数H选择16.

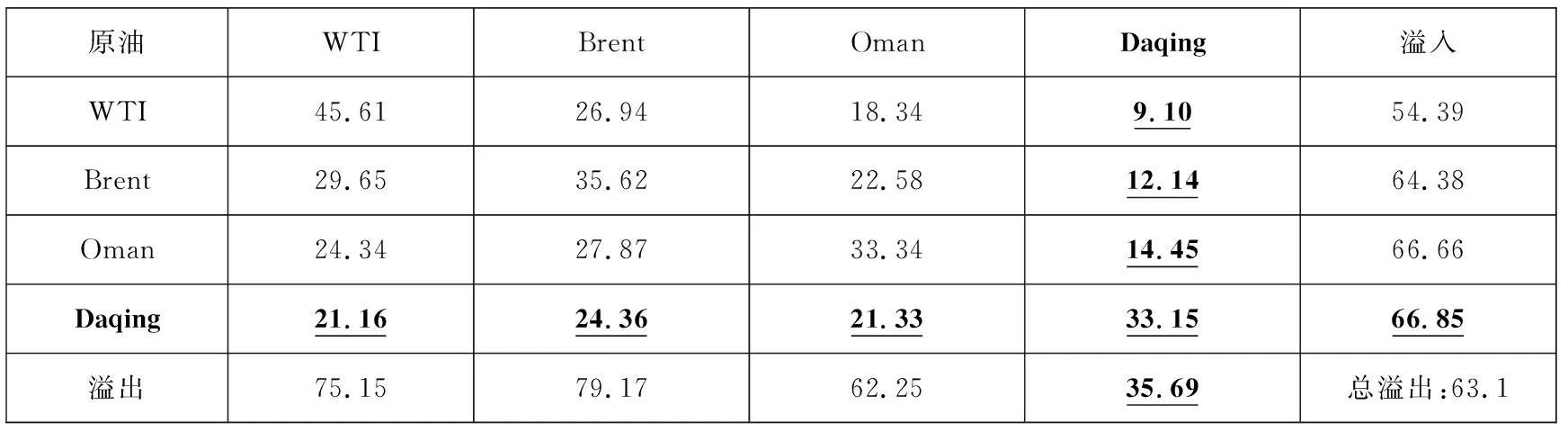

当p=2和H=16时,可以计算得到原油间波动率相互溢出值、溢入值和净溢出值.WTI原油期货、Brent原油期货、Oman原油期货和Daqing原油现货之间波动率的相互溢出值和溢入值如表3所示,其波动率相互净溢出值如表4所示.表3显示,国际原油和中国原油市场之间存在相互溢出关系,这一研究结果与王雪标等[5]等研究存在一定差异,但支持了董秀良和张屹山[2]等的研究结论.四种原油波动率溢出值由大到小分别为:Brent原油期货、WTI原油期货、Oman原油期货和Daqing原油现货;溢入值由大到小分别为:Daqing原油现货、Oman原油期货、Brent原油期货和WTI原油期货.表3还显示四种原油波动率间的总溢出值为63.1.根据Diebold和Yilmaz[12-14]的定义,总溢出指数表示系统中某个变量预期误差方差可以由系统中其他变量的冲击所解释的比例,这个比例越高表示波动溢出效应越强.这意味着平均来讲,这四个原油市场的波动率有63.1%是由于受到其他市场冲击的影响(即波动溢出效应).这也表明溢出效应是导致这四个原油市场价格波动的一个重要因素.

表3 原油间波动率相互溢出值和溢入值Table 3 Pairwise spillover and spill into index between crude oil volatilities

表4 原油间波动率相互净溢出值Table 4 Net pairwise spillover index between crude oil volatilities

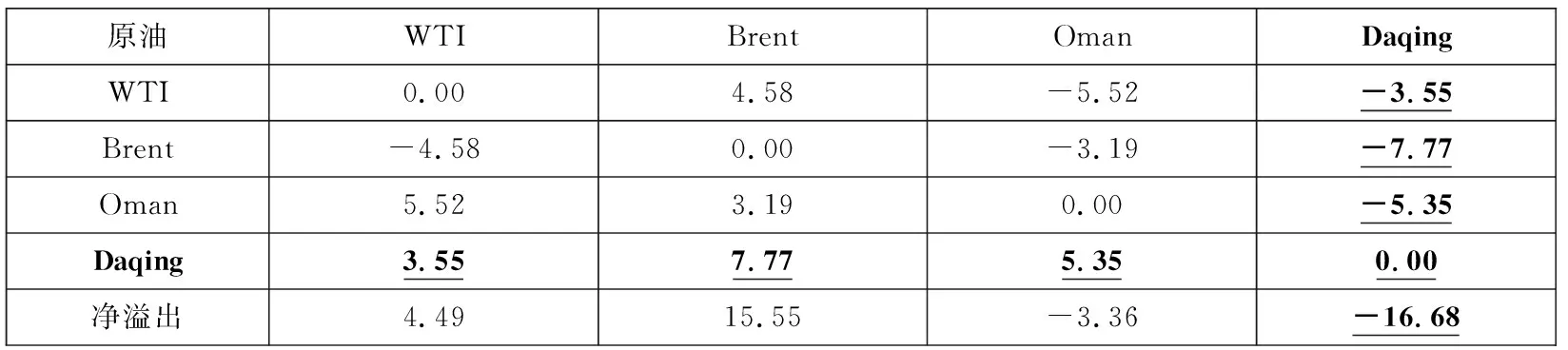

表4显示四种原油波动率净溢出值由大到小分别为:WTI原油期货、Brent原油期货、Oman原油期货和Daqing原油现货,其中WTI原油期货和Brent原油期货为正值,Oman原油期货和Daqing原油现货为负值.以上结果表明,WTI原油期货和Brent原油期货的影响力更大,而Oman原油期货和Daqing原油现货的影响力较小,这与Chang等[3]和潘慧峰[8]等的研究结果相类似.

进一步,本研究重点分析Daqing原油现货的溢出值、溢入值和净溢出值.观察表3的结果,发现Daqing原油现货对Oman原油期货波动率溢出作用最大,其次为Brent原油期货,对WTI原油期货的影响最小;而Brent原油期货对Daqing原油现货的波动率溢出值最大,WTI原油期货和Oman原油期货对Daqing原油现货溢出作用相差较小.再观察表4的结果发现Daqing原油现货对WTI原油期货、Brent原油期货和Oman原油期货的波动率净溢出都为负值,即都表现出净溢入.该结果表明Daqing原油现货表现为原油价格变化的被动接受者,而对国际原油期货价格的影响力较小,与郇志坚等[6]等的研究结果相类似.该结果也说明在中国和国际原油市场中,国际原油市场处于领导地位;在原油期货和原油现货市场中,期货市场处于领导地位.另外,比较其净溢出值大小可以发现,Daqing原油现货波动率受Brent原油期货波动率的影响最大,其次为WTI原油期货,受Oman原油期货波动率的影响相对较小.这是由于纽约商业交易所(NYMEX)的WTI原油期货市场和伦敦国际石油交易所(IPE)的Brent原油期货市场比迪拜商品交易所(DME)上市的Oman原油期货市场更加成熟,它们对国际原油价格的影响力更大.而全球超过50%的原油现货参考Brent原油期货进行定价,所以Brent原油期货对Daqing原油现货波动率净溢出作用更大.

3.3 国际原油期货与中国原油现货的动态溢出结果

上一节中使用常系数VAR模型以及Diebold和Yilmaz[12-14]构建波动率溢出指数的方法,得到在样本期间内原油间的整体波动率溢出情况.然而,在本研究的样本期内,经历了全球性金融危机、欧债危机、美国页岩气革命和阿拉伯之春等影响原油需求和供给的重大事件,这些事件同样会影响到原油市场的价格波动和不同市场之间波动率的相互关系.因此,仅研究原油间的整体波动率溢出情况,只能反映出它们之间的静态波动率溢出关系,不能满足其现实需求.事实上,由于宏观经济环境、原油生产和原油库存等因素的变化,会引起国际原油期货与中国原油现货的波动率溢出效应发生变化,即其溢出效应是动态的.基于此该部分将使用TVP-VAR-SV模型代替常系数VAR模型,同样结合Diebold和Yilmaz[12-14]构建波动率溢出指数的方法,得到WTI原油期货、Brent原油期货、Oman原油期货和Daqing原油现货之间的波动率动态溢出指数、波动率动态溢入指数和波动率动态净溢出指数(3)在实证过程中,本研究也使用滚动窗VAR模型以及Diebold和Yilmaz[12-14]构建波动率溢出指数的方法,考察了国际原油期货与中国Daqing原油现货之间的波动率动态溢出情况.其中,滚动窗VAR模型使用的窗宽为50周、100周、150周和200周,本研究发现当选择不同的窗宽时,其波动率动态溢出、溢入、净溢出指数差异非常大,且会损失初始窗宽的溢出、溢入、净溢出指数(受版面限制,该结果未在论文中给出.如对该结果感兴趣,请联系通讯作者).因此,本研究使用的方法比滚动窗VAR模型以及Diebold和Yilmaz[12-14]构建波动率溢出指数的方法更好..TVP-VAR-SV模型中的滞后阶数p以及广义方差分解中的分解期数H都与上文保持一致,即选择p=2和H=16.此外,时变参数初始值及状态方程中各扰动项方差的先验分布均参照Nakajima[32]进行类似设定:初始状态设定为:β0~N(μβ0,Σβ0),α0~N(μα0,Σα0),h0~N(μh0,Σh0),其中uβ0=ua0=uh0=0,Σβ0=Σα0=Σh0=10×I;各扰动项的方差均设定为:(Σβ)i~IG(40,0.02),(Σα)i~IG(4,0.02),(Σh)i~IG(4,0.02),其中(Σβ)i、(Σα)i和(Σh)i表示各矩阵的第i个对角元素,IG表示逆Gamma分布.为保证后验分布的收敛性,在运行TVP-VAR-SV模型的MCMC算法时,总共抽样了11 000次,舍弃前面1 000次的“预烧(burn-in)”抽样,利用后面10 000次的抽样进行计算.

图1给出了WTI原油期货、Brent原油期货、Oman原油期货和Daqing原油现货波动率有向动态溢出指数、波动率有向动态溢入指数和波动率有向动态净溢出指数.图中TSP_表示波动率有向动态溢出指数、FSP_表示波动率有向动态表示溢入指数、NSP_表示波动率有向动态净溢出指数.图中显示所有指数在样本期内是不断变化的,即表现出动态特征.在样本期内,WTI原油期货、Brent原油期货和Oman原油期货波动率的净溢出值绝大多数时期都表现为正,而Daqing原油现货波动率的净溢出值绝大多数时期都表现为负,这与4.2部分的实证结果相对应.

图1 各原油波动率有向动态溢出指数、 溢入指数和净溢出指数Fig.1 Directed dynamic spillover index, spill into index and net spillover index for each crude oil volatility

本研究重点分析Daqing原油现货波动率的有向动态溢出指数、有向动态溢入指数和有向动态净溢出指数.观察其有向动态溢出指数和有向动态溢入指数,发现Daqing原油现货波动率的有向动态溢出指数的变动幅度较大,而其有向动态溢入指数变化较小,且在2013年以后一直处于高位.其有向动态净溢出指数的变化也较大,且几乎所有值都为负值,说明Daqing原油现货在绝大多数情况下都是价格变化的被动接受者,而非影响者.

进一步,本研究建立一个简单的一元线性模型,考察Daqing原油现货波动率有向动态溢出指数、溢入指数和净溢出指数与其价格、收益率和波动率的相关关系.

Yt=c+βXt+εt

(12)

其中Yt表示Daqing原油现货波动率的有向动态溢出指数(TSP_Daqing)、有向动态溢入指数(FSP_Daqing)、或有向动态净溢出指数(NSP_Daqing),Xt表示Daqing原油现货的价格(P_Daqing)、收益率(R_Daqing)、或波动率(V_Daqing).

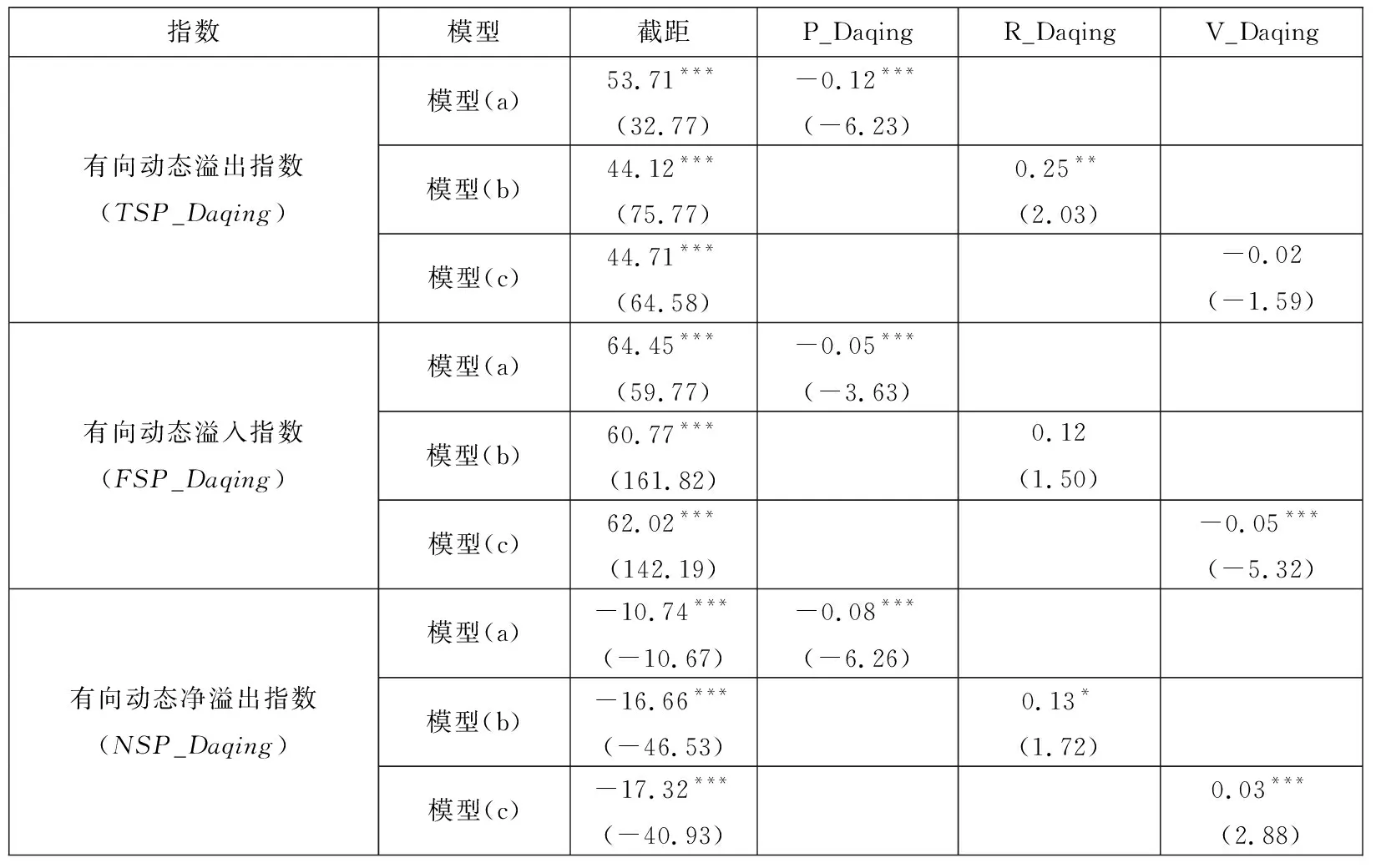

模型(12)的回归结果如表5所示,当因变量为Daqing原油现货波动率的有向动态溢出指数(TSP_Daqing)时,Daqing原油现货价格(P_Daqing)的系数显著为负、波动率(V_Daqing)的系数为负且接近显著,说明当原油价格处于低位以及波动率较小时,Daqing原油现货波动率对国际原油期货波动率的溢出作用更大;而Daqing原油现货收益率(R_Daqing)的系数显著为正,说明原油价格上升时,Daqing原油现货波动率对国际原油期货波动率的溢出效应更明显.当因变量为有向动态溢入指数(FSP_Daqing)时,Daqing原油现货价格(P_Daqing)和波动率(V_Daqing)的系数都显著为负,说明原油价格和波动率越小,国际原油期货波动率对Daqing原油现货波动率的影响越大;收益率(R_Daqing)的系数为正且接近显著,说明原油价格上升时,国际原油期货波动率对Daqing原油现货波动率的影响更大.当因变量为Daqing原油现货波动率的有向动态净溢出指数(NSP_Daqing)时,P_Daqing的系数显著为负,R_Daqing和V_Daqing的系数显著为正.由于Daqing原油现货波动率的有向动态净溢出指数基本都为负值,说明原油价格越高、价格下降以及波动率较小时,有向动态净溢出指数的绝对值越大.该结果表明,当原油价格越高、价格下降以及波动率较小时,Daqing原油现货波动率受国际原油价格的净影响越大.

表5 Daqing原油现货波动率有向动态溢出指数、 溢入指数和净溢出指数与其价格、收益率和波动率的回归结果Table 5 The regression results of the directed dynamic spillover index, spillover index and net spillover index of Daqing crude oil spot volatility with its price, return and volatility

最后,本研究分别分析Daqing原油现货波动率与国际三大原油期货波动率之间的相互溢出情况.图2给出了Daqing原油现货波动率对国际三大原油期货波动率的动态溢出效应.图2中显示,Daqing原油现货波动率对国际三大原油期货波动率的影响具有明显的动态特征,且对三者的影响同步性较高.另外,还可以发现Daqing原油现货对Oman原油期货的波动率溢出效应最大,而对WTI原油期货的波动率溢出作用最小.图3为国际三大原油期货波动率对Daqing原油现货波动率的动态溢出效应.由图3可知国际三大原油期货波动率对Daqing原油现货波动率的溢出作用存在动态性和同步性.Brent原油期货对Daqing原油现货的波动率溢出效应最大,而WTI原油期货对其影响最小.

图2 Daqing原油现货波动率对国际原油期货波动率的动态溢出效应Fig.2 The dynamic spillover effects of Daqing crude oil spot volatility on international crude oil futures volatilities

图3 国际原油期货波动率对Daqing原油现货波动率的动态溢出效应Fig.3 The dynamic spillover effects of international crude oil futures volatilities on Daqing crude oil spot volatility

图4为国际三大原油期货波动率对Daqing原油现货波动率的动态净成对溢出效应图.图4显示,2007年—2008年上半年,Oman原油期货波动率对Daqing原油现货波动率有负向的净溢出效应,说明在此期间Daqing原油现货对Oman原油期货的影响力比Oman原油期货对Daqing原油现货的影响力更大,这是由于Oman原油期货刚上市不久,所以对外的影响力较小.除了以上情形外,国际三大原油期货波动率对Daqing原油现货波动率净溢出效应都表现为正,再次表明Daqing原油现货是价格的被动接受者,它对WTI原油期货、Brent原油期货和Oman原油期货的影响较小.再比较国际三大原油期货波动率对Daqing原油现货波动率的净溢出大小,发现Daqing原油现货波动率受Brent原油期货波动率的影响最大.另外,WTI原油期货和Oman原油期货相比,在前半部分WTI原油期货波动率对Daqing原油现货波动率的净溢出作用更强,而在后半部分Oman原油期货波动率对Daqing原油现货波动率的净溢出作用更强.

图4 国际原油期货波动率对Daqing原油现货波动率的动态净成对溢出效应Fig.4 The dynamic net pairwise spillover effects of international crude oil futures volatilities on Daqing crude oil spot volatility

4 稳健性检验

第2部分和第3部分中使用Daqing原油现货度量中国的原油现货,使用已实现波动率度量原油波动率.该部分中将使用Shengli原油现货度量中国的原油现货,使用极差波动率度量原油波动率,分别对第3部分的实证结果做稳健性检验.

4.1 Shengli原油现货

本节使用Shengli原油现货代替Daqing原油现货,来度量中国的原油现货,其他变量和实证过程都与第2部分和第3部分保持一致.受篇幅限制,本节仅给出国际原油期货与Shengli原油现货间整体的波动率净溢出值(见表6),以及国际原油期货波动率对Shengli原油现货波动率的动态净成对溢出指数(即图5).

图5 国际原油期货波动率对Shengli原油现货波动率的动态净成对溢出效应Fig.5 The dynamic net pairwise spillover effects of international crude oil futures volatilities on Shengli crude oil spot

表6 原油间波动率相互净溢出值Table 6 Net pairwise spillover index between crude oil volatilities

表6显示,WTI原油期货和Brent原油期货的波动率净溢出值为正,而Oman原油期货和Shengli原油现货的波动率净溢出值为负.该结果再次说明WTI原油期货和Brent原油期货的影响力大于Oman原油期货和Shengli原油现货.重点分析Shengli原油现货的波动率净溢出值,它的总净溢出值为-26.33,远远小于国际三大原油期货的总净溢出值,说明Shengli原油现货波动率对国际原油期货波动率的影响远远小于国际原油期货波动率对它的影响,Shengli原油现货只是价格的被动接受者.比较各值的大小,可以发现Brent原油期货对其净溢出值最大,WTI原油期货次之,Oman原油期货最小,说明Shengli原油现货波动率受Brent原油期货波动率的影响最大.图5显示,国际三大原油期货波动率对Shengli原油现货波动率的溢出具有动态性和同步性.且可以看出,几乎所有时期Brent原油期货波动率对Shengli原油现货波动率的净溢出值都最大,说明Shengli原油现货受Brent原油期货的影响最大.另外,WTI原油期货和Oman原油期货相比,在前期WTI原油期货波动率对Shengli原油现货波动率的净溢出值更大,而在后期Oman原油期货波动率对Shengli原油现货波动率的净溢出值更大.

4.2 极差波动率

本节使用极差波动率来度量原油的波动率,其他变量和实证过程与前文一致.根据Alizadeh等[34]、Diebold和Yilmaz[12]、Garman和Klass[35]、郑挺国和刘堂勇[33]和周国开等[36]的研究,周极差波动率可以表示为

(13)

表7列出了国际原油期货与Daqing原油现货间整体的波动率净溢出值.观察表7中的结果,可以发现WTI原油期货和Brent原油期货的波动率净溢出为正值,而Oman原油期货和Daqing原油现货的波动率净溢出为负值,同样可以表明WTI原油期货和Brent原油期货对原油价格有更大的影响力.对于Daqing原油现货,其波动率净溢出值最小,说明它对原油价格的影响力最小.比较国际三大原油期货对Daqing原油现货的波动率净溢出值,发现Daqing原油现货受Brent原油期货的影响最大,这也与前文的结果保持一致.图6给出了WTI原油期货、Brent原油期货和Oman原油期货波动率对Daqing原油现货波动率的动态净溢出效应.图中同样显示国际原油期货波动率对Daqing原油现货波动率的净溢出效应具有动态性和同步性.另外,从图中可见,几乎所有样本期Brent原油期货对Daqing原油现货的波动率净溢出值都最大; 对于WTI原油期货和Oman原油期货而言,前半部分WTI原油期货对Daqing原油现货的波动率净溢出更大,而后半部分Oman原油期货的波动率净溢出值更大.

图6 国际原油期货波动率对Daqing原油现货波动率的动态净成对溢出效应Fig.6 The dynamic net pairwise spillover effects of international crude oil futures volatilities on Daqing crude oil spot volatility

表7 原油间波动率相互净溢出值Table 7 Net pairwise spillover index between crude oil volatilities

综合4.1和4.2,可以发现在使用Shengli原油现货度量中国的原油现货或使用极差波动率度量原油波动率的情况下,其实证结果都与第3部分的实证结果相似,说明本研究结果具有稳健性.

5 结束语

本研究首先运用常系数VAR模型以及Diebold和Yilmaz[12-14]构建波动率溢出指数的方法,研究了国际三大原油期货(即WTI、Brent和Oman原油期货)与中国原油现货间的波动率静态溢出效应.研究发现WTI和Brent原油期货的波动率净溢出值为正,而Oman原油期货和中国原油现货的波动率净溢出值为负.对于中国原油现货,其波动率净溢出值最小,说明其波动率主要表现为受国际原油期货波动率的影响,而对国际原油波动率的影响较小.就影响大小而言,Brent原油期货对中国原油期货的波动率净溢出效应最大,这是由于全球有超过50%的原油现货是参考Brent原油期货定价,所以Brent原油期货对原油现货的波动率净溢出最大.

本研究结合TVP-VAR-SV模型与Diebold和Yilmaz[12-14]构建波动率溢出指数的方法,分析了国际原油期货与中国原油现货间的波动率动态溢出作用.实证结果显示WTI、Brent和Oman原油期货与中国原油现货之间波动率溢出指数、波动率溢入指数和波动率净溢出指数都具有动态性和同步性.当原油的价格和波动率较低且原油价格处于上升阶段时,中国原油现货波动率与国际原油现货波动率的溢出作用和溢入作用更明显;而WTI、Brent和Oman原油期货波动率在原油价格较高、波动率较小、且价格下降时,对中国原油现货波动率的净溢出效应更大.此外,其结果也显示,在样本期内,几乎所有时期Brent原油期货波动率对中国原油现货波动率的净溢出作用最大;而对于WTI和Oman原油期货,前期WTI原油期货波动率对中国原油现货波动率的净溢出作用更大,而后期Oman原油期货波动率的净溢出效应更大.

以上结果表明,中国虽然是全球第二大石油消费国,第一大原油进口国,但对国际原油价格的影响很小,只是原油价格的被动接受者.2018年3月26日,中国上海期货交易所上海国际能源交易中心推出原油期货合约,目前其日交易量已超过Oman原油期货.希望中国能正视目前在原油市场中的被动地位,稳步发展中国原油期货市场,争夺原油市场的定价权.此外,虽然WTI原油期货市场是全球最大的原油期货市场,但中国原油现货受Brent原油期货的影响最大,所以中国原油市场的参与者(即政策制定者、相关制造商和投资者)更应该关注Brent原油期货的价格变化.本研究的结果还显示,当原油的价格和波动率较低且原油价格处于上升阶段时,中国原油现货波动率受国际原油现货波动率的影响更明显.因此,当原油的价格和波动率较低且原油价格处于上升阶段时,中国原油市场的政策制定者、相关制造商和投资者更需要关注国际原油市场对本国原油市场的影响.

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

能源(2018年10期)2018-12-08

能源(2018年10期)2018-12-08

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

能源(2017年7期)2018-01-19